Problem kredytów frankowych w Polsce to saga, która trwa od lat, a jej zakończenie wciąż budzi wiele pytań. W tym artykule skupiam się na dostarczeniu Państwu najbardziej aktualnych, liczbowych informacji o skali tego zjawiska, statystykach sądowych oraz perspektywach na 2026 rok. Moim celem jest przedstawienie klarownego obrazu sytuacji, który pomoże zrozumieć dynamikę zmian i podejmować świadome decyzje.

Problem kredytów frankowych w Polsce w 2026 roku kluczowe liczby i perspektywy

- Liczba aktywnych umów kredytów frankowych spadła do około 142 tysięcy na początku 2026 roku, co stanowi znaczący spadek w porównaniu do szczytowego okresu.

- W sądach toczy się około 182 tysiące aktywnych spraw frankowych, a liczba nowych pozwów systematycznie maleje.

- Skuteczność kredytobiorców w sądach jest bardzo wysoka 97-99% prawomocnych wyroków kończy się przegraną banku.

- Banki zawarły około 156 tysięcy ugód, które są szybszą, ale zazwyczaj mniej korzystną finansowo alternatywą dla drogi sądowej.

- Czas trwania postępowań sądowych uległ znacznemu skróceniu, a banki zawiązały już ponad 102 miliardy złotych rezerw na ryzyko prawne.

Frankowicze w Polsce w 2026 roku: Ile umów wciąż jest aktywnych?

Na początku 2026 roku, według moich szacunków i dostępnych danych, liczba aktywnych umów o kredyt hipoteczny we frankach szwajcarskich spadła do około 142 tysięcy. To naprawdę znaczący spadek, jeśli weźmiemy pod uwagę, że w szczytowym okresie w 2015 roku aktywnych umów było aż około 562 tysiące. Pamiętajmy, że polskie banki udzieliły łącznie około 775 tysięcy hipotek frankowych. Ta ewolucja pokazuje, jak intensywnie problem jest rozwiązywany, czy to na drodze sądowej, czy poprzez ugody. Skala spadku jest kolosalna i świadczy o tym, że jesteśmy już na ostatniej prostej w tej batalii.

Od boomu do kryzysu: Jak zmieniała się skala problemu frankowego?

Okres największej popularności kredytów frankowych przypadał na lata 2006-2008. To właśnie wtedy udzielono większość z około 775 tysięcy hipotek denominowanych lub indeksowanych do franka szwajcarskiego. Kredyty te były niezwykle atrakcyjne dla kredytobiorców ze względu na niższe oprocentowanie w porównaniu do kredytów złotowych, co przekładało się na niższe miesięczne raty. Ludzie widzieli w nich szansę na własne mieszkanie, nie zdając sobie sprawy z ukrytego ryzyka kursowego, które, jak się później okazało, miało zaważyć na ich finansach.

Rok 2015 stanowił punkt zwrotny w historii kredytów frankowych. Właśnie wtedy liczba aktywnych umów kredytowych osiągnęła swój szczyt, wynosząc około 562 tysiące. Jednocześnie nastąpiło drastyczne umocnienie franka szwajcarskiego, co w jednej chwili wywindowało raty kredytowe i znacząco zwiększyło zadłużenie kredytobiorców. To wydarzenie zapoczątkowało masowe niezadowolenie i skłoniło wielu frankowiczów do podjęcia pierwszych kroków prawnych, szukając sprawiedliwości w sądach. Z perspektywy czasu widać, że to był początek końca beztroskiego podejścia do tego typu produktów.

Sądowa batalia o franki: Bieżące statystyki i skuteczność procesów

Na koniec trzeciego kwartału 2025 roku w sądach toczyło się około 182 tysiące aktywnych spraw frankowych. Co ciekawe, obserwujemy systematyczny spadek liczby nowych pozwów składanych kwartalnie. W pierwszych trzech kwartałach 2025 roku wpłynęło ich 73 tysiące, podczas gdy w latach 2023-2024 rocznie było to ponad 120 tysięcy. To świadczy o tym, że coraz więcej osób podjęło już decyzję o walce sądowej. Jednocześnie sądy znacznie zwiększyły swoją efektywność, rozstrzygając więcej spraw, niż do nich wpływa. Statystyki są przytłaczająco korzystne dla kredytobiorców: około 97-99% prawomocnych wyroków w sprawach frankowych kończy się przegraną banku, najczęściej poprzez stwierdzenie nieważności umowy kredytowej. To pokazuje, jak silną pozycję mają dziś frankowicze w sądach.Bardzo pozytywnym trendem, który obserwuję, jest znaczące skracanie się czasu trwania postępowań sądowych. Wskaźnik sprawności na koniec I półrocza 2025 roku wynosił średnio 486 dni, co jest ogromną poprawą w porównaniu do 890 dni w 2023 roku. Dla kredytobiorców oznacza to, że na rozstrzygnięcie swojej sprawy nie muszą już czekać tak długo, co jest kluczowe dla ich stabilności finansowej i psychicznej. Krótszy czas oczekiwania to także mniejsze koszty i szybsza możliwość odzyskania spokoju.

Nie można zapominać o kluczowej roli Trybunału Sprawiedliwości Unii Europejskiej, który konsekwentnie kształtuje prokonsumencką linię orzeczniczą w sprawach frankowych. Jego wyroki są wiążące dla polskich sądów i stanowią fundament dla pozytywnych rozstrzygnięć. Oczekujemy kolejnych ważnych wyroków, na przykład tego planowanego na 22 stycznia 2026 roku, które mogą doprecyzować kwestie rozliczeń po unieważnieniu umowy, takie jak zarzut potrącenia czy naliczanie odsetek. To pokazuje, że nawet po tylu latach, orzecznictwo wciąż ewoluuje i wpływa na sytuację frankowiczów.

Ugody z bankami: Szybsza droga czy mniej korzystne rozwiązanie?

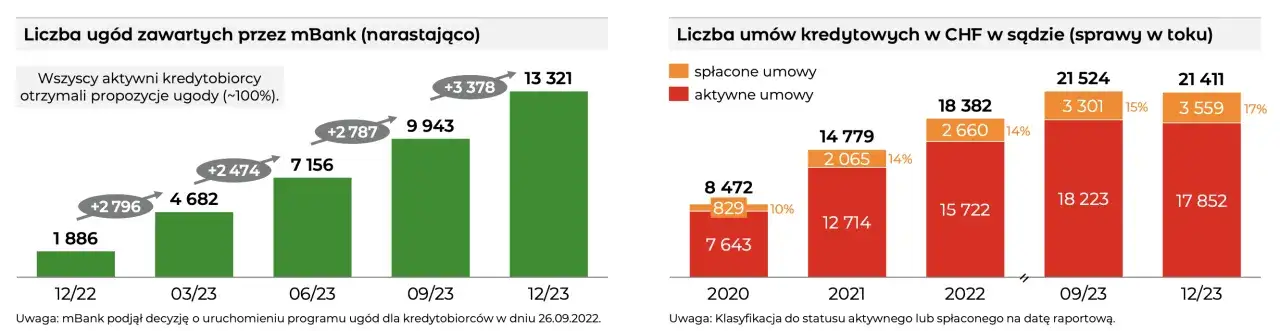

Do połowy 2025 roku banki zawarły z kredytobiorcami około 156 tysięcy ugód. Liderem w liczbie podpisanych porozumień jest bank PKO BP. Ugody są promowane jako szybsza alternatywa dla procesu sądowego, co dla wielu osób może wydawać się kuszące. Jednak z mojego doświadczenia wynika, że ich warunki finansowe są z reguły znacznie mniej korzystne dla klienta niż unieważnienie umowy przez sąd. Banki oferują przewalutowanie kredytu na złotówki, często z redukcją salda zadłużenia, ale rzadko kiedy jest to tak korzystne jak całkowite unieważnienie umowy i zwrot wszystkich wpłaconych środków.Wybór między drogą sądową a ugodą to zawsze indywidualna decyzja, która powinna być poprzedzona dokładną analizą. Poniżej przedstawiam krótkie porównanie obu ścieżek:

| Ścieżka | Charakterystyka |

|---|---|

| Droga sądowa | Unieważnienie umowy, bardzo wysoki odsetek wygranych spraw (97-99%), potencjalnie największe korzyści finansowe (zwrot wszystkich wpłaconych rat, odsetek, prowizji), ale dłuższy czas oczekiwania na prawomocny wyrok (obecnie skraca się do ok. 1,5 roku). |

| Ugoda z bankiem | Szybciej (kilka tygodni do kilku miesięcy), mniejsze korzyści finansowe w porównaniu do wyroku sądowego (zazwyczaj przewalutowanie z redukcją salda), niższe ryzyko związane z procesem sądowym, brak konieczności angażowania prawnika (choć zalecana jest konsultacja). |

Ostateczny wybór zależy od indywidualnej sytuacji kredytobiorcy, jego oczekiwań finansowych i gotowości do podjęcia ryzyka związanego z procesem sądowym.

Przyszłość kredytów frankowych: Trendy, ryzyka i prognozy na 2026 rok

Jednym z kluczowych czynników, który motywuje pozostałych kredytobiorców do szybszego podjęcia decyzji o złożeniu pozwu, jest rosnące ryzyko przedawnienia części roszczeń. Jest to istotne, ponieważ po upływie określonego czasu kredytobiorca może stracić możliwość dochodzenia zwrotu nadpłaconych rat. Konsekwencje zwlekania mogą być poważne im później złożony pozew, tym mniejsza kwota do odzyskania. Dlatego też, widząc ten trend, wielu frankowiczów decyduje się na działanie, zanim będzie za późno.

Na podstawie omówionych trendów skracania się procesów sądowych, malejącej liczby nowych pozwów, ryzyka przedawnienia oraz nadchodzących wyroków TSUE mogę śmiało powiedzieć, że obecny moment może być kluczowy dla pozostałych kredytobiorców. Sądy są bardziej efektywne, orzecznictwo jest ugruntowane i korzystne dla konsumentów, a czas na podjęcie decyzji o dochodzeniu swoich praw powoli się kończy. To idealny moment, aby skonsultować swoją sytuację i podjąć świadomą decyzję o dalszych krokach, zanim szansa na odzyskanie pieniędzy przepadnie.

Przeczytaj również: Frankowicze: odzyskaj pieniądze! Poznaj drogę do wolności od kredytu

Krajobraz po bitwie: Wpływ problemu frankowego na polską bankowość

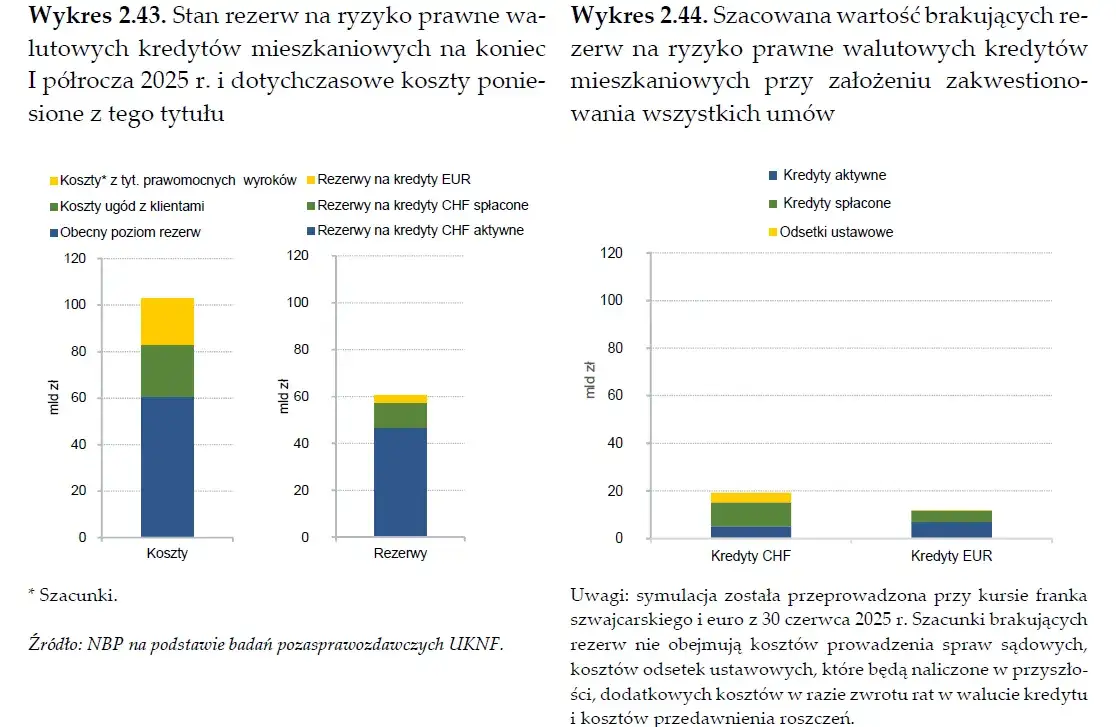

Problem kredytów frankowych ma ogromny wymiar finansowy dla banków. Do końca 2025 roku banki w Polsce zawiązały rezerwy na ryzyko prawne związane z tymi kredytami na łączną kwotę przekraczającą 102 miliardy złotych. To gigantyczna suma, która pokazuje skalę obciążeń, jakie spadły na sektor bankowy. Mimo tych obciążeń, muszę przyznać, że polski sektor bankowy pozostaje stabilny. Dzieje się tak głównie dzięki wysokim zyskom z innych obszarów działalności, takich jak kredyty złotowe czy usługi bankowe, które skutecznie amortyzują straty związane z frankami.

Problem frankowy bez wątpienia zmienił podejście banków do oferowania produktów finansowych. Zwiększyła się świadomość ryzyka, a banki stały się bardziej ostrożne w konstruowaniu umów. Dla przyszłych kredytobiorców płynie z tego ważny wniosek: zawsze należy dokładnie analizować warunki umowy i być świadomym potencjalnych ryzyk. Sytuacja frankowa pokazała, jak ważne jest zaufanie do instytucji finansowych i jak łatwo można je utracić. Wierzę, że ta lekcja przyczyni się do większej stabilności i transparentności całego rynku finansowego w przyszłości.