Zrozumienie genezy kredytów frankowych w Polsce to klucz do rozwikłania jednego z największych problemów społeczno-gospodarczych ostatnich dekad. Wielu Polaków wciąż zadaje sobie pytanie, kto i kiedy wprowadził te kredyty na rynek, szukając odpowiedzi na to, jak doszło do tak masowego zadłużenia w obcej walucie. Przyjrzyjmy się zatem historycznemu tłu i kluczowym aktorom, którzy przyczynili się do powstania i popularności kredytów w CHF na polskim rynku.

Początki kredytów frankowych w Polsce kto i kiedy zapoczątkował problem?

- Kredyty hipoteczne we frankach szwajcarskich (CHF) pojawiły się w Polsce około lat 1998-2000, zainspirowane rozwiązaniami z Austrii.

- Prawdziwy boom na te produkty nastąpił w latach 2004-2008, po wejściu Polski do UE, z rekordową wartością udzielonych kredytów w 2008 roku.

- Pionierami i głównymi graczami były banki z kapitałem zagranicznym, m.in. Raiffeisen Bank (Polbank), Bank Millennium, mBank, PKO BP, Santander, Bank BPH i Getin Noble Bank.

- W 2006 roku rząd (Kazimierza Marcinkiewicza i Zyty Gilowskiej) sprzeciwił się próbom ograniczenia dostępności kredytów walutowych przez nadzór bankowy.

- Nadzór finansowy (KNB/KNF) ostrzegał przed ryzykiem, ale Rekomendacja S z 2006 roku okazała się niewystarczająca z powodu presji politycznej.

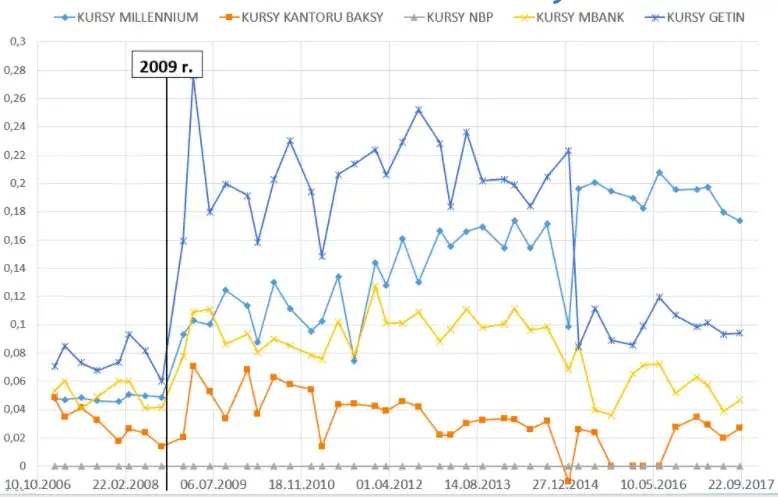

- Kryzys rozpoczął się w 2008 roku, a jego punktem kulminacyjnym był "Czarny Czwartek" 15 stycznia 2015 roku, gdy Szwajcarski Bank Narodowy uwolnił kurs franka, powodując gwałtowny wzrost rat.

Kredyty frankowe: dlaczego to pytanie wciąż budzi emocje?

Kwestia genezy kredytów frankowych jest nadal niezwykle istotna, ponieważ problem ten wciąż dotyka setek tysięcy polskich rodzin. Zrozumienie historycznego kontekstu jest kluczowe dla pełnego obrazu jednego z największych problemów społeczno-gospodarczych w Polsce. To nie tylko akademicka dyskusja, ale poszukiwanie odpowiedzi na pytanie, dlaczego tak wielu ludzi znalazło się w pułapce finansowej i kto ponosi za to odpowiedzialność.

Obecnie sytuacja prawna "frankowiczów" jest znacznie korzystniejsza niż jeszcze kilka lat temu. Orzecznictwo sądów, w tym przełomowe wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE), jednoznacznie wskazuje na nieuczciwy charakter wielu umów kredytowych w CHF. Szacuje się, że na koniec października 2024 roku liczba aktywnych kredytów frankowych spadła poniżej 200 tysięcy, a ich łączna wartość do 12,7 mld zł, głównie dzięki masowym unieważnieniom umów. Co więcej, około 98% spraw sądowych kończy się wygraną kredytobiorców, najczęściej poprzez unieważnienie toksycznych umów.

Geneza mody na franka: jak szwajcarska waluta podbiła polski rynek?

Inspiracja do wprowadzania kredytów walutowych w Polsce nie wzięła się znikąd. Wzorce czerpano z innych krajów europejskich, a w szczególności z Austrii, gdzie produkty hipoteczne powiązane z frankiem szwajcarskim były już popularne. To właśnie tamtejsze rozwiązania stały się modelem dla polskich banków, które dostrzegły w nich potencjał na dynamicznie rozwijającym się rynku.

Pierwsze oferty kredytów frankowych w Polsce pojawiły się na przełomie wieków, około 1998-2000 roku. Początkowo były to produkty niszowe, oferowane głównie przez banki z kapitałem zagranicznym. Pionierem w tym segmencie był Raiffeisen Bank, działający wówczas jako Polbank, który jako jeden z pierwszych wprowadził kredyty w CHF do swojej oferty.

Warunki ekonomiczne w Polsce na przełomie wieków, a zwłaszcza po wejściu do Unii Europejskiej w 2004 roku, stworzyły idealne podłoże dla popularyzacji kredytów w CHF. Dynamiczny rozwój gospodarczy, rosnące aspiracje mieszkaniowe Polaków i jednocześnie wysokie stopy procentowe w złotych sprawiły, że kredyty walutowe z ich pozornie niższym oprocentowaniem stały się niezwykle atrakcyjne. Prawdziwy boom na te produkty nastąpił w latach 2004-2008. W rekordowym 2008 roku wartość udzielonych kredytów w CHF sięgnęła 56 miliardów złotych, co stanowiło ogromny skok w porównaniu do 6 miliardów w 2004 roku. To właśnie wtedy udzielono prawie 70% wszystkich czynnych obecnie kredytów frankowych.

Boom na kredyty w CHF: dlaczego lata 2004-2008 były złote dla banków?

Lata 2004-2008 to okres, w którym kredyty frankowe przeżywały w Polsce swój złoty wiek, napędzany przez szereg czynników:

- Niższe raty i pozornie stabilne oprocentowanie: Głównym magnesem były znacznie niższe raty kredytowe w porównaniu do kredytów złotowych. Wynikało to z niskich stóp procentowych w Szwajcarii (LIBOR CHF), które były znacznie niższe niż polskie stopy procentowe (WIBOR). Dla wielu Polaków oznaczało to realną szansę na zakup własnego mieszkania, na które w złotówkach nie było ich stać.

- Łatwiejsza dostępność i łagodniejsze wymogi zdolności kredytowej: Banki często stosowały łagodniejsze kryteria oceny zdolności kredytowej dla kredytów walutowych. Dla wielu rodzin, zwłaszcza tych z niższymi dochodami, kredyt w CHF był jedyną dostępną opcją na sfinansowanie zakupu nieruchomości. Ta "łatwość" dostępu była jednak iluzoryczna i niosła za sobą ogromne ryzyko.

- Agresywny marketing banków: Banki aktywnie promowały kredyty frankowe jako produkty bezpieczne, tańsze i korzystniejsze. W reklamach i rozmowach z doradcami często pomijano lub bagatelizowano ryzyko kursowe, skupiając się na atrakcyjności niskiej raty początkowej. Kredytobiorcy byli przekonywani, że frank jest walutą stabilną, a jego kurs wobec złotego nie ulegnie znaczącym zmianom.

Aktorzy dramatu: kto pociągał za sznurki, a kto odwracał wzrok?

Rola sektora bankowego w popularyzacji kredytów frankowych była kluczowa. Trudno jednoznacznie ocenić, czy była to świadoma strategia tworzenia toksycznych produktów, czy raczej krótkowzroczna pogoń za zyskiem, napędzana konkurencją i chęcią zwiększenia udziału w rynku. Faktem jest, że banki czerpały ogromne korzyści z udzielania tych kredytów, zarabiając na spreadach walutowych i wysokich marżach, jednocześnie przerzucając całe ryzyko kursowe na kredytobiorców.

Do głównych banków, które aktywnie oferowały i zbudowały swoje portfele na kredytach frankowych, należały:

- Raiffeisen Bank (działający wówczas jako Polbank)

- Bank Millennium

- mBank (wtedy BRE Bank)

- PKO BP (który przejął portfel Nordea Bank)

- Santander (przejmując Kredyt Bank)

- Bank BPH

- Getin Noble Bank

Ogólne mechanizmy i konstrukcje umów kredytowych w CHF, które po latach okazały się toksyczne, opierały się na klauzulach indeksacyjnych lub denominacyjnych. Oznaczało to, że kwota kredytu była wyrażona w CHF, ale wypłacana i spłacana w złotych, po kursie ustalonym przez bank. To właśnie te klauzule, dające bankom jednostronną możliwość kształtowania kursu wymiany, zostały później uznane za abuzywne przez sądy.

Rola rządu i klasy politycznej w kontekście kredytów frankowych jest przedmiotem gorących dyskusji. Władze, zamiast wspierać nadzór w ograniczaniu ryzyka, często ignorowały ostrzeżenia lub wręcz sprzeciwiały się restrykcjom, co przyczyniło się do dalszej popularyzacji tych produktów.

W 2006 roku, gdy nadzór bankowy próbował wprowadzić ograniczenia dla kredytów walutowych (Rekomendacja S), spotkało się to ze sprzeciwem obozu rządzącego. Rząd, z premierem Kazimierzem Marcinkiewiczem i minister finansów Zytą Gilowską, był przeciwny ograniczaniu dostępności tych kredytów. Uważano, że takie restrykcje zaszkodzą gospodarce i uniemożliwią wielu Polakom zakup mieszkania.

Ostrzeżenia ekspertów i nadzoru bankowego były często ignorowane przez polityków, co wskazuje na wyraźny konflikt między krótkoterminowymi celami politycznymi a długoterminową stabilnością finansową. Politycy, prawdopodobnie w obawie przed spowolnieniem rynku nieruchomości i niezadowoleniem społecznym, przedkładali łatwy dostęp do kredytów nad ostrożność i ochronę konsumentów.

Rola nadzoru finansowego, początkowo Komisji Nadzoru Bankowego, a następnie Komisji Nadzoru Finansowego (KNF), była złożona. Instytucje te już na wczesnym etapie ostrzegały przed ryzykiem kursowym związanym z kredytami walutowymi. Pod koniec 2005 roku Związek Banków Polskich (ZBP) nawet proponował zakaz ich udzielania. Nadzór próbował wprowadzać ograniczenia, ale jego siła oddziaływania była często niewystarczająca wobec presji politycznej i lobbingu banków.

W 2006 roku KNF wydała Rekomendację S, która miała na celu zobowiązanie banków do bardziej restrykcyjnego badania zdolności kredytowej przy kredytach walutowych. Był to krok w dobrym kierunku, mający na celu zwiększenie bezpieczeństwa rynku. Niestety, jej siła rażenia okazała się niewystarczająca, częściowo z powodu presji politycznej, która osłabiła jej pierwotne założenia. Rekomendacja nie wprowadziła całkowitego zakazu, a jedynie zaostrzyła warunki, co nie powstrzymało boomu na franki.

Raport Najwyższej Izby Kontroli (NIK) z 2018 roku surowo ocenił bierność i zaniechania instytucji państwowych w kwestii kredytów frankowych. NIK wskazał na słabość systemu ochrony konsumentów i zbyt późne przeciwdziałanie nieuczciwym praktykom banków, co potwierdziło, że problem narastał przez lata bez skutecznej interwencji.

Przebudzenie z pięknego snu: jak i kiedy zaczął się kryzys frankowy?

Pierwsze sygnały ostrzegawcze, które zwiastowały nadchodzący kryzys frankowy, pojawiły się wraz z globalnym kryzysem finansowym w 2008 roku. Wówczas złoty zaczął się osłabiać, a kurs franka szwajcarskiego zaczął rosnąć, co spowodowało pierwsze odczuwalne wzrosty rat kredytowych. Był to jednak dopiero preludium do prawdziwego wstrząsu, który miał nadejść.

Momentem krytycznym, który na zawsze zmienił sytuację "frankowiczów", był "Czarny Czwartek" 15 stycznia 2015 roku. Tego dnia Szwajcarski Bank Narodowy (SNB) podjął zaskakującą decyzję o uwolnieniu kursu franka szwajcarskiego od sztywnego powiązania z euro. Efekt był natychmiastowy i dramatyczny: kurs CHF/PLN, który wcześniej utrzymywał się na poziomie około 3,55 zł, w ciągu kilku godzin poszybował do ponad 5 zł. Był to szok dla całego rynku finansowego i setek tysięcy polskich rodzin.

Konsekwencje decyzji SNB dla polskich kredytobiorców były katastrofalne. Skokowy wzrost kursu franka przełożył się na gwałtowny wzrost rat kredytowych, często o kilkadziesiąt procent, a nawet dwukrotnie. Jednocześnie drastycznie wzrosła wysokość zadłużenia w przeliczeniu na złotówki, często przekraczając pierwotną kwotę kredytu, mimo wieloletniej spłaty. Dla wielu rodzin oznaczało to utratę płynności finansowej, perspektywę utraty mieszkań i ogromne obciążenie psychiczne.

Złożony obraz odpowiedzialności: czy można wskazać jednego winnego?

Podsumowując, problem kredytów frankowych to złożony obraz, w którym odpowiedzialność rozkłada się na wiele stron. Nie można wskazać jednego winnego. Odpowiedzialność ponoszą banki, które oferowały produkty o wysokim ryzyku, nie informując o nim w sposób rzetelny i przerzucając całe ryzyko na konsumentów. Odpowiedzialność spoczywa także na politykach, którzy ignorowali ostrzeżenia, a nawet sprzeciwiali się próbom ograniczenia tych produktów, kierując się krótkoterminowymi korzyściami. Wreszcie, pewna część odpowiedzialności leży po stronie regulatorów, którzy, mimo wczesnych ostrzeżeń, nie byli w stanie skutecznie zapobiec masowej sprzedaży toksycznych kredytów. W pewnym stopniu, choć w znacznie mniejszym, odpowiedzialność dotyka także samych kredytobiorców, którzy w pogoni za niższymi ratami nie zawsze w pełni rozumieli ryzyko.

Historia kredytów frankowych to bolesna, ale cenna lekcja dla przyszłego kształtowania polityki finansowej i ochrony konsumentów. Pokazuje, jak ważne jest rzetelne informowanie o ryzyku, silny i niezależny nadzór finansowy oraz odpowiedzialność polityków za długoterminowe konsekwencje swoich decyzji. Mam nadzieję, że z tego doświadczenia wyciągniemy wnioski, które pozwolą uniknąć podobnych kryzysów w przyszłości.