W dzisiejszym dynamicznym świecie biznesu, dostęp do finansowania jest często kluczowy dla rozwoju każdej firmy. Narodowy Fundusz Gwarancyjny (NFG) to instytucja, która może znacząco ułatwić ten proces, szczególnie dla mikro, małych i średnich przedsiębiorstw. Zrozumienie jego działania jest zatem niezbędne dla każdego przedsiębiorcy poszukującego zewnętrznego kapitału, a w tym artykule przedstawię kompleksowe informacje na ten temat.

Narodowy Fundusz Gwarancyjny kluczowe wsparcie dla MŚP w dostępie do finansowania

- Narodowy Fundusz Gwarancyjny (NFG) to instytucja w ramach Banku Gospodarstwa Krajowego (BGK), która nie udziela bezpośrednio kredytów, ale oferuje gwarancje ich spłaty.

- Głównym celem NFG jest ułatwienie mikro, małym i średnim przedsiębiorstwom (MŚP) dostępu do zewnętrznego finansowania, zmniejszając ryzyko dla banków.

- Najpopularniejszym produktem są gwarancje de minimis, które mogą zabezpieczyć do 60% wartości kredytu obrotowego lub inwestycyjnego.

- Proces ubiegania się o gwarancję NFG odbywa się bezpośrednio w banku kredytującym, który współpracuje z BGK.

- Korzyści dla przedsiębiorcy to większa szansa na uzyskanie kredytu, często na lepszych warunkach, zwłaszcza w obliczu braku wystarczających własnych zabezpieczeń.

Narodowy Fundusz Gwarancyjny: Co to jest i dlaczego jest ważny dla Twojej firmy?

NFG w pigułce: Od definicji do praktycznego znaczenia dla Twojej firmy

Narodowy Fundusz Gwarancyjny (NFG) to wyspecjalizowana instytucja finansowa, która funkcjonuje w ramach grupy kapitałowej Banku Gospodarstwa Krajowego (BGK). Jego podstawowym zadaniem nie jest bezpośrednie udzielanie pożyczek czy kredytów, lecz oferowanie gwarancji i poręczeń spłaty zobowiązań finansowych. To kluczowa różnica, którą należy zrozumieć.

Głównym celem NFG jest wspieranie rozwoju mikro, małych i średnich przedsiębiorstw (MŚP) poprzez ułatwianie im dostępu do zewnętrznego finansowania. W praktyce oznacza to, że NFG bierze na siebie część ryzyka związanego ze spłatą kredytu, co znacząco zmniejsza obawy banków kredytujących. Dzięki temu przedsiębiorcy, którzy mogliby mieć problem z uzyskaniem kredytu ze względu na brak wystarczających zabezpieczeń, zyskują realną szansę na pozyskanie niezbędnego kapitału.

Rola NFG w systemie finansowym Polski: Jak wspiera gospodarkę?

Rola NFG wykracza poza indywidualne wsparcie dla pojedynczych firm. Fundusz aktywnie uczestniczy w realizacji rządowych programów wsparcia przedsiębiorczości, stając się ważnym elementem polskiego systemu finansowego. Widzieliśmy to chociażby w ramach programów związanych z Polskim Ładem, a także w programach pomocowych, które miały łagodzić skutki pandemii COVID-19 czy kryzysu energetycznego. Poprzez ułatwianie dostępu do kapitału dla MŚP, NFG przyczynia się do zwiększenia inwestycji, tworzenia nowych miejsc pracy i ogólnego rozwoju gospodarczego kraju. To nie tylko ratunek w trudnych chwilach, ale także katalizator wzrostu.

Gwarancja vs. poręczenie: Kluczowe różnice, które musisz zrozumieć

W kontekście zabezpieczania zobowiązań finansowych, terminy "gwarancja" i "poręczenie" często bywają mylone, choć w praktyce mają odmienne znaczenie. Z punktu widzenia przedsiębiorcy i banku, zrozumienie tych różnic jest fundamentalne. Gwarancja to jednostronne zobowiązanie gwaranta (w tym przypadku NFG) do zapłaty określonej kwoty na rzecz beneficjenta (banku) w sytuacji, gdy dłużnik (przedsiębiorca) nie wywiąże się ze swojego zobowiązania. Jest to więc niezależne zobowiązanie NFG wobec banku, które istnieje obok zobowiązania przedsiębiorcy.

Z kolei poręczenie jest umową, w której poręczyciel (np. NFG) zobowiązuje się wobec wierzyciela (banku) do wykonania zobowiązania na wypadek, gdyby dłużnik (przedsiębiorca) zobowiązania nie wykonał. Poręczenie ma charakter akcesoryjny, co oznacza, że jego ważność zależy od istnienia i ważności głównego zobowiązania. NFG, oferując zarówno gwarancje, jak i poręczenia, dostosowuje formę zabezpieczenia do specyfiki programu wsparcia i potrzeb banku, zawsze jednak pełniąc rolę podmiotu zmniejszającego ryzyko dla instytucji finansującej.

Mechanizm gwarancji NFG w praktyce: Od wniosku do zabezpieczenia

Model działania: Kto jest kim w procesie (przedsiębiorca, bank, NFG)?

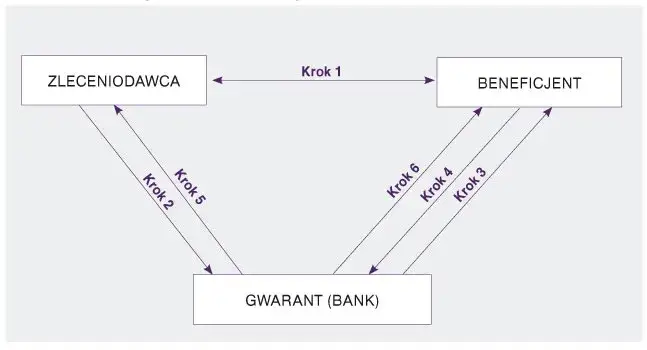

Mechanizm działania gwarancji NFG jest trójstronny i obejmuje trzy kluczowe podmioty, z których każdy pełni określoną rolę. Zrozumienie tych ról jest niezbędne, aby sprawnie przejść przez proces ubiegania się o finansowanie. Ja, jako ekspert, widzę to tak:

- Przedsiębiorca (beneficjent): To Ty, właściciel firmy, który potrzebuje finansowania i ubiega się o kredyt. Jesteś głównym beneficjentem gwarancji, ponieważ ułatwia Ci ona dostęp do kapitału.

- Bank kredytujący (instytucja finansująca): To bank, w którym składasz wniosek o kredyt. Bank ocenia Twoją zdolność kredytową i decyduje o udzieleniu finansowania. Dla banku gwarancja NFG jest dodatkowym zabezpieczeniem, zmniejszającym ryzyko niespłacalności.

- Narodowy Fundusz Gwarancyjny (gwarant): To NFG, działający w ramach BGK, który udziela gwarancji spłaty kredytu. NFG nie ma bezpośredniego kontaktu z Tobą w procesie wnioskowania, działa jako zabezpieczenie dla banku.

Od wniosku kredytowego do uzyskania zabezpieczenia: Ścieżka przedsiębiorcy

Proces ubiegania się o gwarancję NFG jest ściśle zintegrowany z procesem wnioskowania o kredyt w banku. Oto, jak to zazwyczaj wygląda:

- Wybór banku i złożenie wniosku o kredyt: Pierwszym krokiem jest wybranie banku, który współpracuje z BGK w zakresie gwarancji NFG. Następnie składasz w nim standardowy wniosek o kredyt obrotowy lub inwestycyjny.

- Jednoczesne wnioskowanie o gwarancję NFG: W tym samym banku, w ramach jednego procesu, wnioskujesz również o objęcie Twojego kredytu gwarancją NFG. Bank pomoże Ci wypełnić odpowiednie formularze i zgromadzić niezbędne dokumenty.

- Ocena zdolności kredytowej i kwalifikacji do gwarancji: Bank przeprowadza standardową analizę Twojej zdolności kredytowej. Równocześnie ocenia, czy Twoja firma spełnia kryteria kwalifikacji do objęcia gwarancją NFG, zgodnie z wybranym programem (np. de minimis).

- Decyzja kredytowa i decyzja o gwarancji: Bank podejmuje decyzję o udzieleniu kredytu, a jednocześnie NFG (za pośrednictwem banku) podejmuje decyzję o przyznaniu gwarancji. Te dwie decyzje są ze sobą ściśle powiązane gwarancja jest zazwyczaj warunkiem uzyskania kredytu, zwłaszcza gdy brakuje innych zabezpieczeń.

- Uruchomienie kredytu i gwarancji: Po pozytywnych decyzjach, bank uruchamia kredyt, a gwarancja NFG staje się aktywna, zabezpieczając spłatę zobowiązania.

Co się dzieje, gdy firma ma problemy ze spłatą? Rola gwarancji w sytuacji kryzysowej

Gwarancja NFG odgrywa kluczową rolę właśnie w sytuacjach kryzysowych, gdy przedsiębiorca napotyka trudności ze spłatą kredytu. Jej podstawowym zadaniem jest ochrona banku. Jeśli firma nie jest w stanie regulować swoich zobowiązań, bank, po wyczerpaniu standardowych procedur windykacyjnych, może uruchomić gwarancję NFG. Oznacza to, że NFG wypłaci bankowi określoną w gwarancji kwotę, pokrywając część niespłaconego kapitału i odsetek. Dla przedsiębiorcy uruchomienie gwarancji nie oznacza jednak anulowania długu. NFG, po wypłaceniu środków bankowi, staje się wierzycielem przedsiębiorcy w zakresie kwoty, którą pokryła gwarancja. Firma będzie musiała uregulować to zobowiązanie bezpośrednio wobec NFG, jednak często na warunkach, które mogą być bardziej elastyczne niż w przypadku banku.

Dla kogo jest NFG? Sprawdź, czy Twoja firma się kwalifikuje

Kryteria dla sektora MŚP: Czy Twoja firma się kwalifikuje?

Narodowy Fundusz Gwarancyjny został stworzony przede wszystkim z myślą o wspieraniu mikro, małych i średnich przedsiębiorstw (MŚP). To właśnie ta grupa firm, stanowiąca kręgosłup polskiej gospodarki, najczęściej boryka się z problemami w dostępie do finansowania zewnętrznego. Aby zakwalifikować się do wsparcia NFG, Twoja firma musi spełniać ogólne kryteria definicji MŚP, które dotyczą liczby zatrudnionych pracowników oraz rocznego obrotu lub sumy bilansowej. Niezależnie od szczegółowych definicji prawnych, kluczowe jest to, że NFG jest przeznaczone dla firm, które aktywnie poszukują zewnętrznego finansowania na rozwój, inwestycje czy bieżącą działalność, a jednocześnie mogą mieć ograniczone własne zabezpieczenia.

Czy startupy i firmy bez historii kredytowej mają szansę?

To bardzo ważne pytanie, zwłaszcza w kontekście dynamicznie rozwijającego się ekosystemu startupów. Firmy rozpoczynające działalność, często innowacyjne, ale bez długiej historii kredytowej czy znaczących aktywów do zabezpieczenia, mają utrudniony dostęp do tradycyjnego finansowania bankowego. Właśnie w takich przypadkach gwarancje NFG stają się realnym wsparciem. Poprzez przejęcie części ryzyka kredytowego przez NFG, banki są bardziej skłonne udzielić finansowania młodym firmom, które w innym przypadku zostałyby uznane za zbyt ryzykowne. To otwiera drzwi do kapitału dla wielu obiecujących projektów, które bez gwarancji NFG mogłyby nigdy nie ujrzeć światła dziennego.

Wykluczenia: Jakie branże i rodzaje działalności nie mogą liczyć na wsparcie?

Chociaż NFG oferuje szerokie wsparcie, istnieją pewne branże lub rodzaje działalności, które mogą być wykluczone z możliwości skorzystania z gwarancji. Wynika to zazwyczaj z ogólnych zasad pomocy publicznej, regulaminów poszczególnych programów wsparcia lub specyfiki sektora. Przykładowo, wsparcie może być ograniczone dla firm działających w sektorach wrażliwych, takich jak produkcja broni, hazard czy niektóre rodzaje działalności finansowej. Zawsze zalecam dokładne sprawdzenie regulaminu konkretnego programu gwarancyjnego w banku współpracującym z BGK, ponieważ lista wykluczeń może się różnić w zależności od aktualnych priorytetów i przepisów.

Przegląd programów NFG: Które gwarancje są dla Ciebie?

Gwarancja de minimis: Absolutny standard w finansowaniu MŚP

Gwarancja de minimis to bez wątpienia najpopularniejsza i najbardziej rozpowszechniona forma wsparcia oferowana przez Narodowy Fundusz Gwarancyjny. Zabezpiecza ona kredyty obrotowe lub inwestycyjne, co czyni ją niezwykle uniwersalnym narzędziem dla MŚP. Kluczową informacją jest to, że gwarancja de minimis może zabezpieczyć do 60% wartości kredytu, co znacząco obniża ryzyko dla banku i ułatwia przedsiębiorcy uzyskanie finansowania. Należy pamiętać, że jest to pomoc de minimis, co oznacza, że jej wartość wlicza się do limitu pomocy publicznej, jaką Twoja firma może otrzymać w ciągu trzech lat podatkowych. To standard, który powinien znać każdy przedsiębiorca.

Gwarancje na kredyty inwestycyjne: Jak sfinansować rozwój firmy?

Dla firm, które planują długoterminowy rozwój, gwarancje NFG na kredyty inwestycyjne są nieocenionym wsparciem. Umożliwiają one finansowanie projektów o większej skali i dłuższym horyzoncie czasowym. Przedsiębiorcy mogą z nich skorzystać na przykład przy zakupie nowych maszyn i urządzeń, rozbudowie zakładu produkcyjnego, wdrożeniu innowacyjnych technologii czy budowie nowej siedziby. Dzięki gwarancji NFG, banki są bardziej skłonne udzielać kredytów inwestycyjnych, nawet jeśli firma nie dysponuje wystarczającymi własnymi zabezpieczeniami, co bezpośrednio przekłada się na możliwość realizacji ambitnych planów rozwojowych.

Gwarancje na kredyty obrotowe: Zapewnij płynność finansową swojemu biznesowi

Płynność finansowa to tlen dla każdej firmy. Gwarancje NFG na kredyty obrotowe są zaprojektowane tak, aby pomóc przedsiębiorcom w utrzymaniu stabilności finansowej i zapewnieniu środków na bieżącą działalność. Mogą być wykorzystane na finansowanie zakupu towarów i materiałów, regulowanie bieżących zobowiązań, pokrycie kosztów wynagrodzeń czy innych wydatków krótkoterminowych. W okresach zwiększonej niepewności gospodarczej, kiedy banki zaostrzają kryteria kredytowe, gwarancje te stają się szczególnie cenne, chroniąc firmy przed zatorami płatniczymi i umożliwiając im nieprzerwane funkcjonowanie.

Specjalistyczne programy: Wsparcie dla innowacji, rolnictwa i innych sektorów

Poza uniwersalnymi gwarancjami, NFG oferuje również szereg specjalistycznych programów, które są dostosowane do potrzeb konkretnych branż lub celów. Warto wspomnieć o gwarancjach z dotacją na spłatę prowizji, które często są elementem programów unijnych, dodatkowo obniżając koszt wsparcia dla przedsiębiorcy. Istnieją także dedykowane gwarancje dla sektora rolnego, uwzględniające specyfikę produkcji rolnej i jej cykliczność, a także programy wspierające innowacyjne firmy, które rozwijają nowe technologie i rozwiązania. Moja rada: zawsze sprawdź, czy nie ma programu idealnie dopasowanego do Twojej branży i jej unikalnych wyzwań.

Koszty i formalności gwarancji NFG: Praktyczny przewodnik

Prowizja za gwarancję: Jak jest naliczana i czy można ją obniżyć?

Wielu przedsiębiorców zastanawia się nad kosztami związanymi z gwarancją NFG. Zazwyczaj jest to niewielka opłata prowizyjna, naliczana od kwoty gwarancji. Co ważne, w wielu programach ta prowizja jest subsydiowana, co oznacza, że faktyczny koszt dla przedsiębiorcy jest znacznie niższy lub nawet zerowy. To sprawia, że gwarancje NFG są bardzo atrakcyjnym rozwiązaniem. Dokładne szczegóły dotyczące opłat zawsze zależą od konkretnego programu gwarancyjnego oraz polityki banku, dlatego zawsze warto dopytać o to w instytucji finansującej.

Lista wymaganych dokumentów: Co przygotować przed wizytą w banku?

Proces ubiegania się o gwarancję NFG jest ściśle zintegrowany z wnioskowaniem o kredyt, dlatego lista wymaganych dokumentów w dużej mierze pokrywa się ze standardowymi wymogami bankowymi. Przed wizytą w banku powinieneś przygotować:

- Aktualne sprawozdania finansowe firmy (bilans, rachunek zysków i strat) za ostatnie okresy obrachunkowe.

- Dokumenty rejestrowe firmy (np. NIP, REGON, KRS lub CEIDG).

- Zaświadczenia o niezaleganiu z płatnościami podatków (z Urzędu Skarbowego) i składek (z ZUS).

- Biznesplan lub opis przedsięwzięcia, na które ma być przeznaczony kredyt.

- Inne dokumenty finansowe lub operacyjne, które bank uzna za niezbędne do oceny Twojej zdolności kredytowej i kwalifikacji do gwarancji.

Pamiętaj, że ostateczna lista może się różnić w zależności od banku, rodzaju kredytu oraz specyfiki Twojej firmy.

Które banki w Polsce współpracują z NFG? Gdzie złożyć wniosek?

Wniosek o gwarancję NFG składa się bezpośrednio w banku kredytującym, który współpracuje z Bankiem Gospodarstwa Krajowego. NFG nie obsługuje wniosków bezpośrednio od przedsiębiorców. Większość dużych banków komercyjnych oraz wiele banków spółdzielczych w Polsce ma w swojej ofercie kredyty z gwarancjami NFG. Aktualna lista banków współpracujących z BGK w ramach poszczególnych programów gwarancyjnych jest publicznie dostępna na stronach internetowych BGK oraz w placówkach banków. Zawsze zachęcam do sprawdzenia tej listy przed podjęciem decyzji, aby upewnić się, że wybrany przez Ciebie bank oferuje interesujące Cię gwarancje.

Gwarancje NFG: Zalety i wyzwania dla Twojej firmy

Główne zalety: Lepsze warunki kredytu i większa szansa na jego uzyskanie

Korzystanie z gwarancji Narodowego Funduszu Gwarancyjnego niesie ze sobą szereg istotnych korzyści dla przedsiębiorcy. Z mojej perspektywy, te najważniejsze to:

- Zwiększona szansa na uzyskanie kredytu: Gwarancja NFG znacząco obniża ryzyko dla banku, co jest kluczowe dla firm z mniejszymi własnymi zabezpieczeniami lub krótszą historią kredytową.

- Możliwość uzyskania lepszych warunków kredytowania: Dzięki zmniejszonemu ryzyku, banki często oferują kredyty z gwarancją NFG na korzystniejszych warunkach, takich jak niższe oprocentowanie, dłuższy okres spłaty czy bardziej elastyczny harmonogram.

- Zmniejszenie wymagań dotyczących własnych zabezpieczeń: Nie musisz angażować całego swojego majątku ani szukać dodatkowych poręczycieli, co chroni Twoje aktywa i ułatwia proces.

- Szybki i zintegrowany proces: Wniosek o gwarancję jest zazwyczaj składany jednocześnie z wnioskiem o kredyt, co usprawnia całą procedurę.

Czy gwarancja NFG to zawsze najlepsze rozwiązanie? Alternatywne formy zabezpieczeń

Choć gwarancja NFG jest niezwykle korzystnym i często optymalnym rozwiązaniem, zwłaszcza dla MŚP, nie zawsze musi być jedyną lub najlepszą opcją. Ważne jest, aby każdy przedsiębiorca analizował dostępne formy zabezpieczeń w kontekście indywidualnej sytuacji swojej firmy. Istnieją przecież inne, tradycyjne sposoby zabezpieczania kredytu, takie jak hipoteka na nieruchomości, zastaw na ruchomościach (np. maszynach, pojazdach), blokada środków na rachunku bankowym czy poręczenie osób trzecich. Moja rada: zawsze warto porównać koszty, elastyczność i wymagania różnych opcji, aby wybrać tę, która najlepiej odpowiada Twoim potrzebom i możliwościom.

Najczęstsze błędy przedsiębiorców: Jak uniknąć problemów przy korzystaniu z gwarancji?

Nawet najlepsze narzędzie może okazać się mniej skuteczne, jeśli nie jest używane prawidłowo. Oto najczęstsze błędy, które widzę u przedsiębiorców korzystających z gwarancji NFG, oraz wskazówki, jak ich unikać:

-

Niedostateczne przygotowanie dokumentacji:

- Błąd: Składanie niekompletnych lub nieaktualnych dokumentów finansowych.

- Wskazówka: Zawsze upewnij się, że masz wszystkie wymagane sprawozdania finansowe i zaświadczenia, a ich dane są aktualne i spójne. To przyspieszy proces decyzyjny.

-

Niezrozumienie warunków gwarancji:

- Błąd: Nieczytanie dokładnie regulaminu programu gwarancyjnego i umowy z bankiem.

- Wskazówka: Zawsze proś o szczegółowe wyjaśnienie wszystkich warunków, zwłaszcza dotyczących kosztów, okresu obowiązywania gwarancji i procedury w przypadku problemów ze spłatą.

-

Błędna ocena własnej zdolności kredytowej:

- Błąd: Zakładanie, że gwarancja NFG automatycznie rozwiąże wszystkie problemy z brakiem zdolności kredytowej.

- Wskazówka: Gwarancja NFG wspiera, ale nie zastępuje podstawowej oceny zdolności kredytowej. Bank nadal musi widzieć potencjał do spłaty. Przed złożeniem wniosku dokonaj realistycznej oceny finansów swojej firmy.

-

Brak komunikacji z bankiem w przypadku problemów:

- Błąd: Unikanie kontaktu z bankiem, gdy pojawiają się pierwsze problemy ze spłatą.

- Wskazówka: Wczesna i otwarta komunikacja z bankiem może pozwolić na znalezienie rozwiązania (np. restrukturyzacji zadłużenia) zanim gwarancja zostanie uruchomiona.