Ten artykuł to kompleksowy i praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez proces zakończenia działalności spółki cywilnej w Polsce. Dowiesz się, jak sprawnie dopełnić wszelkich formalności prawnych i podatkowych, aby uniknąć błędów i niepotrzebnych komplikacji.

Likwidacja spółki cywilnej krok po kroku przewodnik po formalnościach i podatkach

- Rozwiązanie spółki cywilnej może nastąpić dobrowolnie (uchwała wspólników) lub z mocy prawa (śmierć/upadłość wspólnika, orzeczenie sądu).

- Proces likwidacji obejmuje spłatę zobowiązań, zwrot wkładów wspólnikom oraz podział pozostałego majątku.

- Kluczowe obowiązki podatkowe to sporządzenie remanentu likwidacyjnego dla VAT oraz wykazu składników majątku dla PIT.

- Wspólnicy odpowiadają solidarnie całym swoim majątkiem osobistym za zobowiązania spółki powstałe w czasie jej funkcjonowania.

- Należy dopełnić formalności w CEIDG, GUS, Urzędzie Skarbowym i ZUS w terminie 7 dni od trwałego zaprzestania działalności.

Kiedy spółka cywilna przestaje istnieć? Przyczyny rozwiązania

Zakończenie działalności spółki cywilnej to proces, który może być zainicjowany z różnych powodów. Jako ekspert w tej dziedzinie, zawsze podkreślam, że kluczowe jest zrozumienie tych przyczyn, aby móc świadomie podjąć odpowiednie kroki. Nie zawsze jest to dobrowolna decyzja wspólników; czasem prawo samo wymusza likwidację.

Uchwała wspólników najczęstsza droga do zamknięcia

Najbardziej powszechną i, co ważne, dobrowolną drogą do zamknięcia spółki cywilnej jest podjęcie jednomyślnej uchwały przez wszystkich wspólników. To właśnie ta forma rozwiązania daje najwięcej kontroli nad całym procesem. Decyzja musi być podjęta w formie pisemnej, co jest niezwykle istotne dla celów dowodowych i formalnych. Brak jednomyślności lub nieprawidłowa forma mogą znacznie skomplikować dalsze etapy likwidacji.

Sytuacje, w których prawo wymusza likwidację

Obok dobrowolnej decyzji wspólników istnieją również sytuacje, w których to przepisy prawa, a nie wola przedsiębiorców, decydują o rozwiązaniu spółki cywilnej. Są to okoliczności, których nie można zignorować, a ich wystąpienie automatycznie rozpoczyna proces likwidacji. Warto być świadomym tych zdarzeń, aby móc odpowiednio zareagować.

Śmierć wspólnika a los spółki

Śmierć jednego ze wspólników ma różne konsekwencje dla spółki cywilnej, w zależności od jej struktury i zapisów w umowie. W przypadku spółki dwuosobowej, śmierć jednego ze wspólników automatycznie prowadzi do jej rozwiązania, chyba że umowa spółki przewiduje inne rozwiązanie, na przykład wejście spadkobierców w miejsce zmarłego. W spółkach wieloosobowych sytuacja jest nieco inna spółka nie musi ulec rozwiązaniu, jeśli pozostali wspólnicy zdecydują się ją kontynuować, często zmieniając jej skład osobowy.

Upadłość wspólnika automatyczne rozwiązanie

Jedną z najbardziej radykalnych przyczyn rozwiązania spółki cywilnej jest ogłoszenie upadłości któregokolwiek ze wspólników. W takiej sytuacji spółka cywilna ulega rozwiązaniu z mocy prawa, niezależnie od woli pozostałych wspólników czy zapisów w umowie. Jest to mechanizm ochronny dla wierzycieli i całego obrotu gospodarczego, mający na celu uporządkowanie sytuacji prawnej i majątkowej.

Rozwiązanie spółki przez sąd

Zdarzają się sytuacje, gdy wspólnicy nie są w stanie dojść do porozumienia w kwestii dalszego funkcjonowania spółki, a jej cel stał się niemożliwy do osiągnięcia lub pojawiły się inne "ważne powody". W takich okolicznościach każdy wspólnik ma prawo żądać rozwiązania spółki przez sąd. Ważne powody to zazwyczaj trwałe konflikty, brak możliwości współpracy, czy też sytuacje, gdy spółka nie realizuje swoich celów biznesowych. Sąd, po analizie sprawy, może wydać orzeczenie o rozwiązaniu spółki, co skutkuje rozpoczęciem procesu likwidacji.

Likwidacja spółki cywilnej krok po kroku praktyczny przewodnik

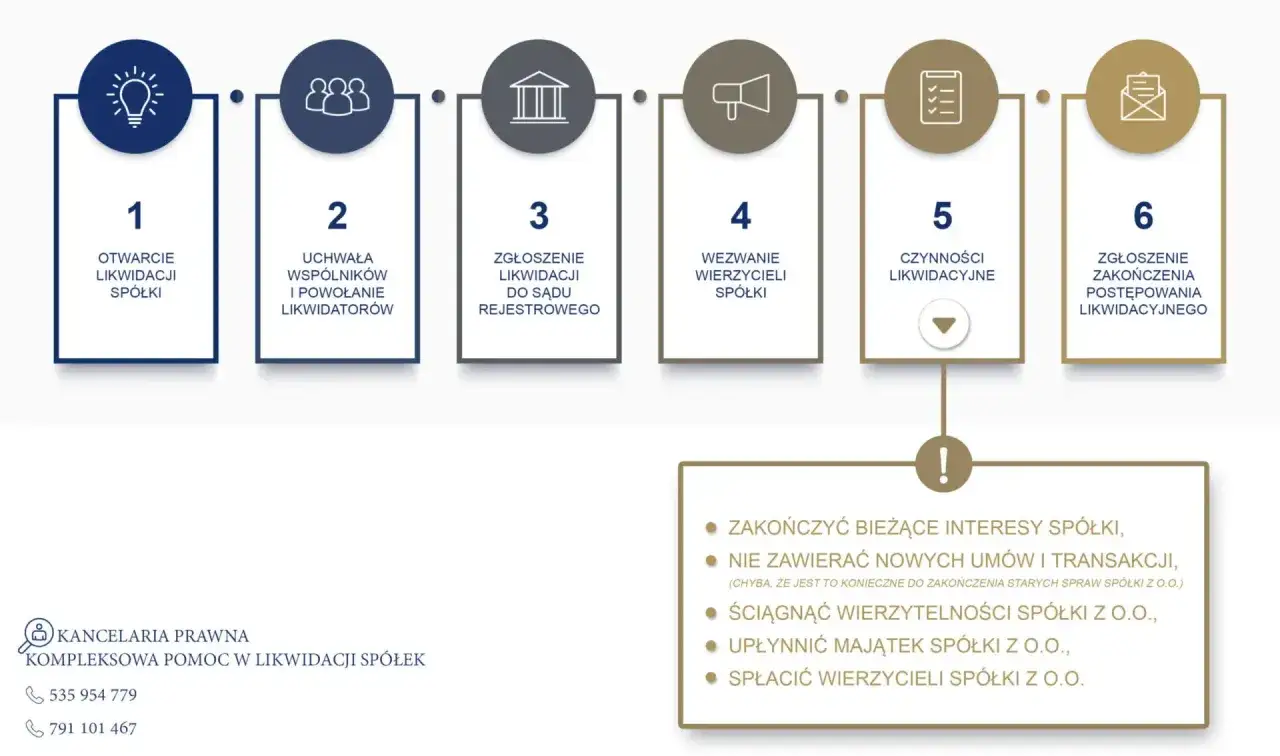

Skoro już wiemy, co może doprowadzić do rozwiązania spółki cywilnej, przejdźmy do praktyki. Proces likwidacji, choć mniej sformalizowany niż w przypadku spółek handlowych, wymaga precyzji i konsekwencji. Jako Sebastian Nowakowski, chcę Cię przeprowadzić przez ten proces krok po kroku, abyś mógł go zrealizować sprawnie i bezbłędnie.

-

Podjęcie jednomyślnej uchwały o rozwiązaniu

Pierwszym i absolutnie kluczowym krokiem jest podjęcie jednomyślnej uchwały o rozwiązaniu spółki przez wszystkich wspólników. To fundament całego procesu. Uchwała powinna być sporządzona na piśmie i jasno określać datę rozwiązania spółki. W mojej praktyce widziałem, jak brak takiej uchwały lub jej niejasne sformułowanie potrafiły opóźnić i skomplikować dalsze działania. Pamiętaj, że to właśnie ta uchwała stanowi formalny początek likwidacji.

-

Proces likwidacji majątku spółki

Po podjęciu uchwały rozpoczyna się właściwy proces likwidacji majątku spółki. To etap, który wymaga skrupulatności i odpowiedzialności. Jego głównym celem jest uporządkowanie wszystkich spraw finansowych i majątkowych spółki przed jej ostatecznym zamknięciem.

Zakończenie bieżących interesów i spłata długów

Priorytetem w procesie likwidacji jest zakończenie wszystkich bieżących interesów spółki oraz spłata jej zobowiązań wobec wierzycieli. Oznacza to uregulowanie wszelkich faktur, kredytów, pożyczek czy innych długów. Musimy pamiętać, że jeśli majątek spółki okaże się niewystarczający do pokrycia wszystkich zobowiązań, wspólnicy odpowiadają za nie solidarnie całym swoim majątkiem osobistym. To niezwykle ważna zasada, o której nie wolno zapominać.

Ściągnięcie należności od kontrahentów

Zanim przejdziemy do podziału majątku, należy również zadbać o ściągnięcie wszelkich należności od kontrahentów. To naturalna część zakończenia bieżących interesów spółki musimy odzyskać wszystko, co nam się należy, aby maksymalnie zwiększyć pulę środków do podziału lub spłaty długów.

-

Zasady podziału majątku po spłaceniu zobowiązań

Kiedy wszystkie długi zostaną spłacone, a należności ściągnięte, możemy przystąpić do podziału pozostałego majątku spółki. Ten etap również ma swoją ściśle określoną kolejność, której należy przestrzegać, aby podział był sprawiedliwy i zgodny z prawem.

Zwrot wkładów wspólnikom co to oznacza w praktyce?

Pierwszym krokiem w podziale majątku jest zwrot wspólnikom wniesionych przez nich wkładów. W praktyce oznacza to, że jeśli wspólnik wniósł do spółki konkretne rzeczy (np. samochód, maszynę), powinien otrzymać je z powrotem w naturze. Jeśli wkładem były pieniądze, należy mu je zwrócić w gotówce. Ważne jest, aby pamiętać, że nie zwraca się wartości wkładu w postaci świadczenia usług tego typu wkład nie jest majątkiem, który można by fizycznie zwrócić.

Podział pozostałego majątku (nadwyżki)

Po zwrocie wkładów, jeśli pozostaje jeszcze jakiś majątek (tzw. nadwyżka), jest on dzielony między wspólników. Zgodnie z Kodeksem cywilnym, podział ten powinien nastąpić w takim stosunku, w jakim wspólnicy uczestniczyli w zyskach spółki. Oczywiście, umowa spółki może przewidywać inne zasady podziału, dlatego zawsze warto do niej zajrzeć i upewnić się, jakie były pierwotne ustalenia. To pozwala uniknąć późniejszych sporów.

Współwłasność łączna a ułamkowa po rozwiązaniu spółki

Z chwilą rozwiązania spółki cywilnej następuje bardzo istotna zmiana w statusie prawnym majątku. Współwłasność łączna, charakterystyczna dla spółki cywilnej, przekształca się we współwłasność w częściach ułamkowych. Oznacza to, że każdy ze wspólników staje się właścicielem określonej części majątku, proporcjonalnej do jego udziału. Ta zmiana ma kluczowe znaczenie dla dalszego zarządzania tym majątkiem, ponieważ każdy wspólnik może swobodnie rozporządzać swoją częścią, co nie było możliwe w ramach współwłasności łącznej.

Obowiązki podatkowe przy likwidacji spółki cywilnej

Likwidacja spółki cywilnej to nie tylko formalności prawne i podział majątku, ale także szereg obowiązków podatkowych. Błędy na tym etapie mogą prowadzić do poważnych konsekwencji, dlatego zawsze uczulam moich klientów na szczególną ostrożność. Musimy zadbać zarówno o podatek VAT, jak i podatek dochodowy (PIT).

Podatek VAT remanent likwidacyjny

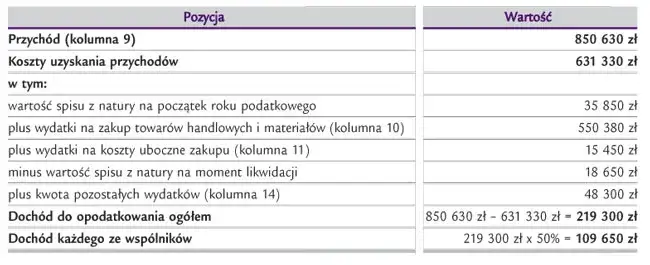

Jednym z najważniejszych obowiązków związanych z podatkiem VAT przy likwidacji spółki jest sporządzenie tak zwanego remanentu likwidacyjnego, czyli spisu z natury. Musi on zostać sporządzony na dzień rozwiązania spółki. Jego celem jest ustalenie wartości towarów, przy których nabyciu przysługiwało prawo do odliczenia VAT, a które pozostały w firmie na dzień jej likwidacji. To podstawa do prawidłowego rozliczenia VAT.

Co musi zawierać spis z natury dla celów VAT?

Spis z natury dla celów VAT musi być bardzo precyzyjny. Powinien zawierać szczegółową listę wszystkich towarów (w tym środków trwałych), przy których nabyciu wspólnicy mieli prawo do odliczenia podatku VAT, a które nie zostały sprzedane przed likwidacją spółki. Dla każdego takiego towaru należy wskazać jego nazwę, ilość, cenę nabycia (bez VAT) oraz kwotę podatku VAT, która podlega rozliczeniu.

Obliczanie i odprowadzanie VAT po likwidacji

Po sporządzeniu remanentu likwidacyjnego należy obliczyć i odprowadzić należny podatek VAT od wartości towarów pozostałych w firmie. Kwotę tego podatku wykazuje się w ostatniej deklaracji VAT składanej przez spółkę. To jest moment, w którym "zamykamy" rozliczenia VAT związane z działalnością spółki, upewniając się, że wszystkie odliczenia zostały prawidłowo skorygowane.

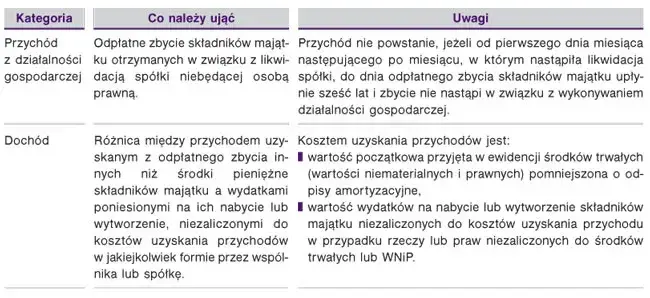

Podatek dochodowy (PIT) od majątku spółki

Kwestia podatku dochodowego (PIT) w kontekście majątku otrzymanego po likwidacji spółki cywilnej jest nieco bardziej złożona. Na szczęście, przepisy są tu dość jasne. Warto wiedzieć, że samo otrzymanie składników majątku (innych niż pieniądze) po likwidacji spółki nie generuje przychodu w momencie ich otrzymania. Obowiązek podatkowy powstaje później, ale o tym za chwilę.

Wykaz składników majątku na dzień likwidacji

Podobnie jak w przypadku VAT, również dla celów podatku dochodowego konieczne jest sporządzenie wykazu składników majątku na dzień likwidacji spółki. Ten wykaz powinien zawierać informacje o wszystkich składnikach majątku, które zostały przekazane wspólnikom. Jest to dokumentacja, która może być wymagana w przyszłości, zwłaszcza jeśli wspólnicy zdecydują się na sprzedaż otrzymanych składników.

Zasada 6 lat w PIT sprzedaż majątku po likwidacji

Kluczową zasadą w PIT, o której musimy pamiętać, jest tak zwana zasada 6 lat. Przychód z działalności gospodarczej powstaje w momencie sprzedaży składników majątku otrzymanych po likwidacji spółki, ale tylko wtedy, gdy sprzedaż ta nastąpi w ciągu 6 lat, licząc od pierwszego dnia miesiąca następującego po miesiącu, w którym rozwiązano spółkę. Jeśli sprzedaż nastąpi po upływie tego okresu, przychód nie będzie traktowany jako przychód z działalności gospodarczej i zazwyczaj będzie zwolniony z PIT (chyba że sprzedaż dotyczy nieruchomości i następuje przed upływem 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie). To bardzo ważna kwestia planowania podatkowego.

Niezbędne formalności urzędowe harmonogram i dokumenty

Oprócz kwestii prawnych i podatkowych, likwidacja spółki cywilnej wiąże się z szeregiem obowiązków administracyjnych, które należy dopełnić we właściwych urzędach. Pamiętaj, że terminy są tu kluczowe, a ich niedotrzymanie może skutkować niepotrzebnymi problemami. Przedstawię Ci harmonogram i niezbędne druki, które musisz złożyć.

-

CEIDG wykreślenie spółki

Pierwszym przystankiem jest Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG). Co ważne, każdy ze wspólników musi indywidualnie złożyć wniosek CEIDG-1. Nie ma jednego wspólnego wniosku dla spółki cywilnej. We wniosku należy zaznaczyć, że informuje się o rozwiązaniu spółki. Jeśli wspólnik kontynuuje działalność w innej formie, może to być również wniosek o zmianę wpisu. To kluczowy krok w formalnym zakończeniu działalności.

Wypełnianie wniosku CEIDG-1

Wypełniając wniosek CEIDG-1, należy zwrócić szczególną uwagę na sekcję dotyczącą rozwiązania spółki cywilnej. Należy podać datę rozwiązania spółki oraz dane pozostałych wspólników. Wniosek można złożyć elektronicznie lub w formie papierowej w urzędzie gminy. Pamiętaj, że każdy wspólnik jest odrębnym przedsiębiorcą w CEIDG, stąd konieczność indywidualnego działania.

Termin 7 dni klucz do formalności

Niezwykle istotny jest termin 7 dni. Wszystkie kluczowe formalności w urzędach w CEIDG, GUS, Urzędzie Skarbowym i ZUS należy dopełnić w ciągu 7 dni od dnia trwałego zaprzestania wykonywania działalności. To bardzo krótki termin, który wymaga szybkiej i zorganizowanej reakcji. Zawsze radzę moim klientom, aby mieli przygotowane wszystkie dokumenty i informacje z wyprzedzeniem.

-

Urząd Skarbowy NIP i VAT

Kolejnym ważnym krokiem są formalności w Urzędzie Skarbowym. Musimy pamiętać o aktualizacji danych NIP oraz, jeśli spółka była podatnikiem VAT, o wyrejestrowaniu z VAT.

Formularz NIP-2 aktualizacja danych

Spółka cywilna, jako podmiot posiadający NIP, musi poinformować Urząd Skarbowy o zakończeniu swojego bytu prawnego. Służy do tego formularz NIP-2. Należy go złożyć w celu aktualizacji danych i poinformowania o likwidacji spółki. W ten sposób Urząd Skarbowy zostanie oficjalnie powiadomiony o zaprzestaniu działalności przez spółkę.

Formularz VAT-Z wyrejestrowanie z VAT

Jeśli spółka cywilna była zarejestrowana jako czynny podatnik VAT, konieczne jest złożenie formularza VAT-Z. Jest to zgłoszenie o zaprzestaniu wykonywania czynności opodatkowanych. Złożenie tego formularza jest równoznaczne z wyrejestrowaniem spółki z rejestru podatników VAT. Bez tego kroku spółka nadal figurowałaby jako aktywny podatnik, co mogłoby prowadzić do niepotrzebnych problemów.

-

GUS i ZUS ostatnie kroki

Na koniec pozostają formalności związane z Urzędem Statystycznym (GUS) oraz Zakładem Ubezpieczeń Społecznych (ZUS). Są to ostatnie, ale równie ważne kroki w procesie likwidacji.

Wykreślenie spółki z rejestru REGON

Spółka cywilna, jako podmiot posiadający numer REGON, musi zostać wykreślona z rejestru REGON prowadzonego przez Główny Urząd Statystyczny. Służy do tego wniosek RG-OP. Należy go złożyć w odpowiednim urzędzie statystycznym, aby formalnie zakończyć obecność spółki w krajowym rejestrze podmiotów gospodarki narodowej.

Wyrejestrowanie z ZUS spółka i wspólnicy

W ZUS należy dokonać dwóch kluczowych wyrejestrowań. Po pierwsze, spółkę należy wyrejestrować jako płatnika składek na formularzu ZUS ZWPA. Po drugie, każdy ze wspólników musi wyrejestrować się z ubezpieczeń (zarówno społecznych, jak i zdrowotnego) na formularzu ZUS ZWUA. To jest moment, w którym każdy wspólnik przestaje być ubezpieczony z tytułu prowadzenia spółki cywilnej. Pamiętaj, że te formalności również podlegają 7-dniowemu terminowi.

Co po rozwiązaniu? Odpowiedzialność i archiwizacja

Formalne rozwiązanie spółki cywilnej i dopełnienie wszystkich obowiązków urzędowych to jeszcze nie koniec. Istnieją dwie kluczowe kwestie, o których musisz pamiętać, aby uniknąć problemów w przyszłości: odpowiedzialność za zobowiązania oraz obowiązek archiwizacji dokumentów.

Solidarna odpowiedzialność wspólników za zobowiązania

To jest punkt, który zawsze mocno podkreślam: rozwiązanie spółki cywilnej nie zwalnia wspólników z odpowiedzialności za zobowiązania, które powstały w czasie jej funkcjonowania. Odpowiedzialność ta jest solidarna i obejmuje cały majątek osobisty każdego ze wspólników. Oznacza to, że wierzyciel może dochodzić zaspokojenia swojej należności od każdego ze wspólników z osobna, od kilku z nich lub od wszystkich razem, aż do pełnego zaspokojenia. Ta odpowiedzialność trwa bezterminowo, dopóki zobowiązania nie zostaną uregulowane lub nie ulegną przedawnieniu. To bardzo ważna różnica w porównaniu do spółek kapitałowych.

Przeczytaj również: Tagred: Polska marka? Cała prawda o pochodzeniu narzędzi!

Obowiązek archiwizacji dokumentów spółki

Nawet po formalnym zakończeniu działalności, wspólnicy mają obowiązek archiwizacji dokumentów spółki. Dotyczy to zarówno dokumentacji księgowej, podatkowej, jak i wszelkich umów czy korespondencji. Okresy przechowywania dokumentów są różne i zależą od ich rodzaju (np. dokumenty księgowe przez 5 lat od końca roku obrotowego, dokumenty pracownicze znacznie dłużej). Prawidłowa archiwizacja jest kluczowa w przypadku ewentualnych kontroli urzędowych czy sporów sądowych w przyszłości. Nie lekceważ tego obowiązku to Twoje zabezpieczenie.