Wielu klientów Wonga, którzy już spłacają swoje zobowiązanie, zastanawia się, czy w razie pilnej potrzeby mogą liczyć na dodatkowe środki od tej samej firmy. To naturalne pytanie, zwłaszcza gdy sytuacja finansowa wymaga szybkiego wsparcia. W tym artykule wyjaśnię, jak wygląda proces dobrania pożyczki w Wonga, jakie warunki trzeba spełnić i na co zwrócić uwagę, aby podjąć świadomą decyzję.

Tak, w Wonga możesz dobrać dodatkowe środki sprawdź, jak to zrobić i na jakich warunkach

- Wonga umożliwia pozyskanie dodatkowych środków w trakcie spłaty aktywnego zobowiązania, często nazywane "doładowaniem pożyczki" lub "kolejną pożyczką".

- Kluczowym warunkiem jest zazwyczaj terminowa spłata dotychczasowych rat, co buduje Twoją wiarygodność w oczach firmy.

- Istnieje nowa oferta, pozwalająca zawnioskować o kolejną pożyczkę już po 120 dniach od wzięcia aktywnej pożyczki, nawet przed jej całkowitą spłatą.

- Cały proces wnioskowania o dodatkowe środki odbywa się online, w panelu klienta Wonga, co jest wygodne i szybkie.

- Każdy wniosek o dodatkowe środki wiąże się z ponowną oceną zdolności kredytowej, a warunki (kwota, RRSO) są ustalane indywidualnie.

- "Dobranie" pożyczki to w praktyce zawarcie nowej umowy, która łączy dodatkowe środki z pozostałym kapitałem i ustala nowy harmonogram spłat.

Opcja 1: Doładowanie pożyczki jak zwiększyć swoje obecne zobowiązanie

Kiedy mówimy o "doładowaniu" pożyczki w Wonga, w praktyce oznacza to zawarcie zupełnie nowej umowy, która konsoliduje Twoje obecne zobowiązanie z nowymi, dodatkowymi środkami. Nie jest to więc proste "dopisanie" kwoty do istniejącej pożyczki, lecz stworzenie nowej struktury finansowej. Dodatkowe pieniądze są łączone z pozostałym do spłaty kapitałem, a następnie ustalany jest nowy, często wydłużony, harmonogram spłat. To ważne, aby mieć świadomość, że zmieniają się warunki i terminy, co ma bezpośredni wpływ na Twoje miesięczne obciążenia.

Kto może skorzystać z tej możliwości? Kluczowe warunki do spełnienia

Możliwość dobrania pożyczki w Wonga nie jest dostępna dla każdego. Firma premiuje rzetelnych klientów, dlatego kluczowe warunki do spełnienia to:

- Terminowa spłata dotychczasowych rat: To absolutna podstawa. Jeśli regularnie i na czas regulujesz swoje zobowiązania, budujesz pozytywną historię kredytową w Wonga, co znacząco zwiększa Twoje szanse.

- Brak zaległości: Musisz mieć uregulowane wszelkie bieżące zaległości.

- Pozytywna ocena zdolności kredytowej: Mimo że jesteś już klientem, Wonga ponownie oceni Twoją zdolność do spłaty, biorąc pod uwagę bieżącą sytuację finansową.

- Ukończone 18 lat, polskie obywatelstwo, ważny dowód osobisty, konto bankowe, aktywny telefon i adres e-mail: To standardowe wymagania, które musisz spełniać.

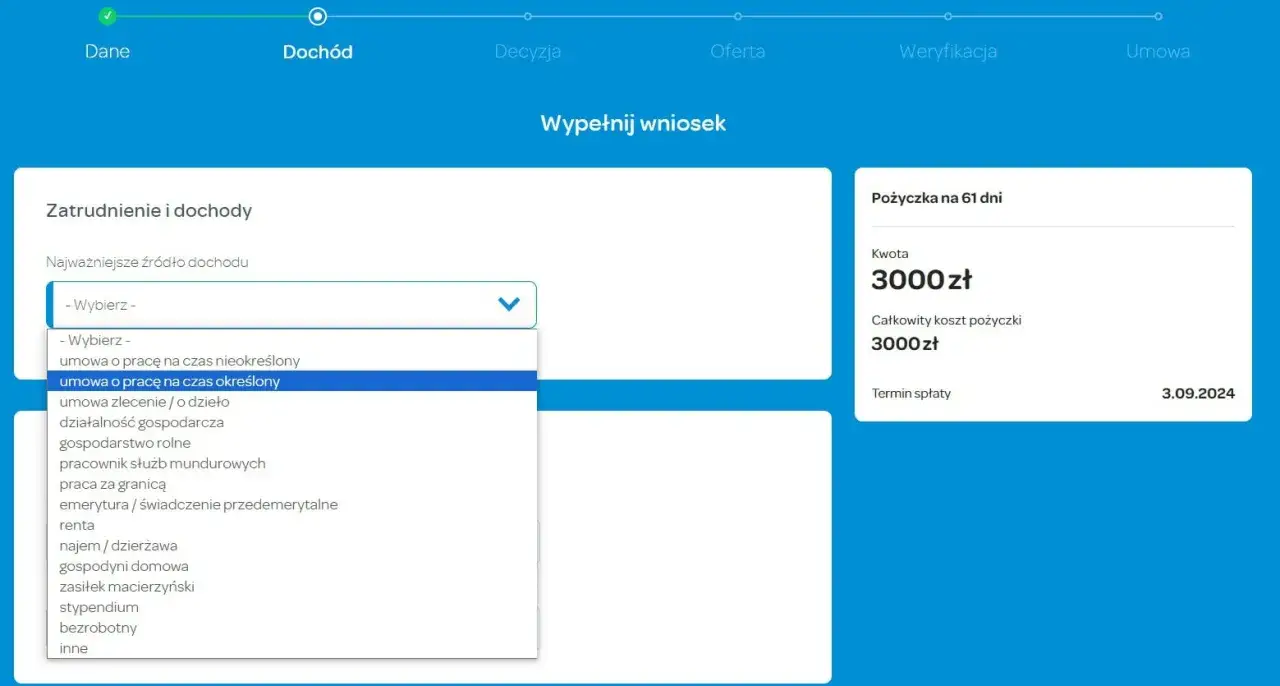

Jak krok po kroku zawnioskować o dodatkowe środki przez panel klienta?

Proces wnioskowania o dodatkowe środki w Wonga jest intuicyjny i odbywa się w całości online. Oto jak to wygląda:

- Zaloguj się do panelu klienta: Wejdź na stronę Wonga i zaloguj się na swoje indywidualne konto.

- Sprawdź dostępność oferty: W panelu klienta powinna pojawić się informacja o dostępnej ofercie "doładowania" lub możliwości zawnioskowania o kolejną pożyczkę. Wonga często sama informuje klientów o takiej opcji.

- Wybierz kwotę i okres spłaty: Jeśli oferta jest dostępna, będziesz mógł wybrać interesującą Cię kwotę dodatkowych środków oraz preferowany okres spłaty.

- Zapoznaj się z nowymi warunkami: System wygeneruje nową kalkulację, przedstawiającą całkowity koszt pożyczki, wysokość rat oraz nowy harmonogram spłat. Dokładnie przeanalizuj te dane.

- Potwierdź wniosek: Jeśli warunki Ci odpowiadają, potwierdź wniosek. Wonga ponownie zweryfikuje Twoją zdolność kredytową.

- Odbierz decyzję i środki: Po pozytywnej decyzji pieniądze zostaną przelane na Twoje konto bankowe.

Jak zmiana kwoty wpłynie na Twój harmonogram spłat?

Dobranie pożyczki, jak już wspomniałem, wiąże się z ustaleniem zupełnie nowego harmonogramu spłat. Oznacza to, że Twoje dotychczasowe raty zostaną zresetowane, a zamiast nich pojawi się jedna, nowa rata, uwzględniająca zarówno pozostały kapitał z poprzedniej pożyczki, jak i nowo dobraną kwotę. Często, aby utrzymać miesięczne obciążenie na akceptowalnym poziomie, okres spłaty zostaje wydłużony. Zawsze upewnij się, że nowa rata jest dla Ciebie realna do spłacenia, aby uniknąć problemów finansowych w przyszłości.

Opcja 2: Kolejna pożyczka w Wonga przed spłatą obecnej

Wonga wprowadziła innowacyjne rozwiązanie dla swoich stałych i rzetelnych klientów, umożliwiające zawnioskowanie o kolejną pożyczkę jeszcze przed całkowitą spłatą bieżącego zobowiązania. To oferta skierowana do osób, które udowodniły swoją wiarygodność finansową i potrzebują dodatkowego wsparcia, nie czekając na zakończenie poprzedniej umowy. Jest to wygodna opcja, która pokazuje zaufanie firmy do swoich sprawdzonych klientów.

Ile musisz odczekać? Warunek 120 dni od ostatniej pożyczki

Aby móc skorzystać z tej opcji, Wonga ustaliła konkretny warunek czasowy. Możliwość zawnioskowania o kolejną pożyczkę staje się dostępna po upływie 120 dni od daty wzięcia aktywnej pożyczki. Oznacza to, że nie musisz czekać na pełne uregulowanie poprzedniego zobowiązania, ale musisz wykazać się konsekwencją w spłacaniu rat przez co najmniej cztery miesiące. To rozsądny kompromis, który pozwala na elastyczność, jednocześnie minimalizując ryzyko dla obu stron.

Czy warunki finansowe drugiej pożyczki będą takie same jak pierwszej?

Niestety, muszę rozwiać wszelkie wątpliwości warunki finansowe kolejnej pożyczki zazwyczaj różnią się od pierwszej. Pamiętaj, że promocyjne oferty, takie jak RRSO 0% dla pierwszej chwilówki, są zazwyczaj jednorazowe i skierowane do nowych klientów. Przy kolejnych zobowiązaniach Wonga stosuje standardowe warunki, które są ustalane indywidualnie na podstawie Twojej aktualnej zdolności kredytowej i historii spłat. Dlatego kluczowe jest, abyś dokładnie zapoznał się z nową tabelą opłat i wskaźnikiem RRSO, zanim podejmiesz decyzję. Nie zakładaj, że koszty będą identyczne.

Co Wonga sprawdzi, zanim przyzna dodatkowe pieniądze?

Nawet jeśli jesteś stałym klientem Wonga, każdy kolejny wniosek o dodatkowe środki traktowany jest jako nowa aplikacja i wymaga ponownej oceny Twojej zdolności kredytowej. To standardowa procedura, która ma na celu ochronę zarówno Twoich finansów, jak i interesów firmy. Wonga musi upewnić się, że stać Cię na zwiększenie zobowiązania. Ostateczna decyzja oraz warunki pożyczki (kwota, RRSO, prowizja) są ustalane indywidualnie, na podstawie kompleksowej analizy Twojej sytuacji finansowej.

Twoja historia spłat w Wonga jako najważniejszy argument

Chociaż Wonga przeprowadza pełną weryfikację, Twoja dotychczasowa historia spłat w firmie jest jednym z najmocniejszych argumentów przemawiających za pozytywną decyzją. Terminowa spłata poprzednich rat świadczy o Twojej rzetelności i odpowiedzialności finansowej. Dla Wonga jest to sygnał, że jesteś wiarygodnym klientem, co może przełożyć się na lepsze warunki lub szybszą akceptację wniosku o dodatkowe środki. To właśnie dlatego zawsze podkreślam, jak ważna jest dyscyplina w regulowaniu zobowiązań.Jakie bazy (BIK, KRD) są weryfikowane przy kolejnym wniosku?

Przy każdym wniosku o pożyczkę, w tym o dodatkowe środki, Wonga weryfikuje Twoją historię kredytową w różnych bazach danych. Są to:

- BIK (Biuro Informacji Kredytowej): Sprawdzane są tu Twoje zobowiązania kredytowe w bankach i SKOK-ach, a także historia spłat pożyczek pozabankowych, jeśli firma raportuje do BIK.

- KRD (Krajowy Rejestr Długów): Weryfikowane są ewentualne zaległości w płatnościach, np. za rachunki, alimenty czy inne zobowiązania.

- BIG InfoMonitor: Podobnie jak KRD, BIG InfoMonitor gromadzi informacje o dłużnikach.

Wonga analizuje te dane, aby mieć pełny obraz Twojej sytuacji finansowej i ocenić ryzyko związane z udzieleniem kolejnej pożyczki.

Koszty dobrania pożyczki na co musisz się przygotować?

Dobierając pożyczkę, musisz być świadomy, że oprocentowanie i RRSO dla dodatkowych środków są ustalane indywidualnie. Nie ma tu mowy o automatycznym przeniesieniu warunków z poprzedniej umowy. Wonga, podobnie jak inne instytucje finansowe, dostosowuje ofertę do Twojego profilu ryzyka i aktualnej sytuacji rynkowej. Dlatego konieczne jest dokładne zapoznanie się z nowymi warunkami finansowymi, które zostaną Ci przedstawione w kalkulacji. Nie spiesz się z decyzją i upewnij się, że rozumiesz wszystkie koszty.

Czy możesz liczyć na promocyjne warunki dla stałych klientów?

Wonga ceni sobie stałych klientów, co często objawia się w uproszczonych procedurach czy dostępie do wyższych kwot. Jednakże, jeśli chodzi o promocyjne warunki, takie jak RRSO 0% dla pierwszej pożyczki, to są one zazwyczaj zarezerwowane dla nowych klientów. Przy kolejnych zobowiązaniach standardowe promocje dla "pierwszej pożyczki" nie mają zastosowania. Warto jednak śledzić oferty Wonga, ponieważ czasami pojawiają się specjalne promocje dla powracających klientów, choć nie są one regułą.

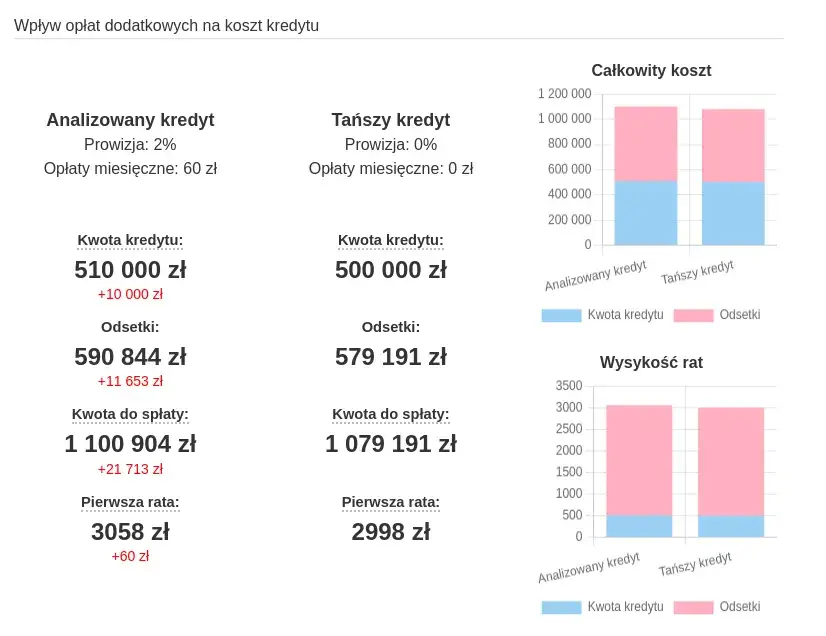

Analiza przykładowej kalkulacji zrozum, za co płacisz

Zanim zaakceptujesz ofertę dobrania pożyczki, poświęć czas na dokładną analizę przedstawionej kalkulacji. Zwróć uwagę na takie elementy jak:

- Oprocentowanie: Ile procent od pożyczonej kwoty zapłacisz za korzystanie z pieniędzy.

- Prowizja: Jednorazowa opłata za udzielenie pożyczki.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To kompleksowy wskaźnik, który uwzględnia wszystkie koszty związane z pożyczką (oprocentowanie, prowizje, inne opłaty) w ujęciu rocznym. RRSO najlepiej oddaje całkowity koszt pożyczki.

- Całkowita kwota do spłaty: Suma kapitału i wszystkich kosztów.

- Wysokość i liczba rat: Upewnij się, że nowa rata jest dla Ciebie komfortowa.

Zrozumienie tych elementów jest kluczowe, aby świadomie podjąć decyzję i uniknąć nieprzyjemnych niespodzianek.

A może lepszym rozwiązaniem jest inna opcja?

Zanim zdecydujesz się na "doładowanie" pożyczki, warto rozważyć alternatywne rozwiązania, które Wonga ma w swojej ofercie. Jednym z nich jest Wonga Limit, który może okazać się bardziej elastyczny i dopasowany do Twoich potrzeb, zwłaszcza jeśli potrzebujesz dostępu do gotówki na bieżące wydatki, a nie jednorazowo dużej kwoty.

Czym jest limit odnawialny i kiedy warto go rozważyć?

Wonga Limit to produkt, który działa na zasadzie limitu kredytowego z kartą, podobnego do karty kredytowej w banku. Możesz otrzymać dostęp do kwoty nawet do 4000 zł. Kluczowe cechy to:

- Wielokrotne korzystanie: Możesz wypłacać środki w dowolnym momencie, w ramach dostępnego limitu, a spłacone kwoty odnawiają limit.

- Elastyczna spłata: Masz dwie opcje spłaty jednorazowo do 45 dni za darmo (jeśli spłacisz całą kwotę w tym terminie) lub w 5 ratach, jeśli potrzebujesz więcej czasu.

- Karta do limitu: Otrzymujesz fizyczną lub wirtualną kartę, którą możesz płacić online i stacjonarnie.

Wonga Limit warto rozważyć, gdy potrzebujesz elastycznego dostępu do gotówki na bieżące wydatki, nieprzewidziane sytuacje, a niekoniecznie jednorazowej, dużej kwoty. Jest to dobre rozwiązanie, jeśli chcesz mieć "poduszkę finansową" zawsze pod ręką, płacąc tylko za faktycznie wykorzystane środki.

Porównanie: "Doładowanie pożyczki" vs Wonga Limit

Aby ułatwić Ci wybór, przygotowałem krótkie porównanie obu opcji:

| Cecha | Doładowanie pożyczki | Wonga Limit |

|---|---|---|

| Charakter produktu | Nowa umowa pożyczki ratalnej, konsolidująca obecne i nowe środki | Limit kredytowy z kartą, odnawialny |

| Dostęp do środków | Jednorazowy przelew całej dodatkowej kwoty | Wielokrotne wypłaty w ramach limitu |

| Maksymalna kwota | Dla stałych klientów nawet do 25 000 zł (łącznie z obecnym zobowiązaniem) | Do 4000 zł |

| Spłata | Nowy, stały harmonogram rat | Jednorazowo do 45 dni (za darmo) lub w 5 ratach |

| Elastyczność | Mniejsza, stałe raty po dobraniu | Większa, płacisz tylko za wykorzystane środki, elastyczne opcje spłaty |

| Kiedy rozważyć | Gdy potrzebujesz większej, jednorazowej kwoty i akceptujesz nowy harmonogram | Gdy potrzebujesz elastycznego dostępu do mniejszych kwot na bieżące wydatki |

Zanim podejmiesz decyzję: kluczowe zasady odpowiedzialnego pożyczania

Niezależnie od tego, czy zdecydujesz się na dobranie pożyczki, czy skorzystanie z Wonga Limit, zawsze pamiętaj o podstawowych zasadach odpowiedzialnego pożyczania. Zaciąganie kolejnych zobowiązań finansowych to poważna decyzja, która może mieć długoterminowe konsekwencje. Zawsze dokładnie przeanalizuj swoją sytuację finansową i upewnij się, że stać Cię na wyższą ratę lub na terminową spłatę limitu. Nie pożyczaj pieniędzy na spłatę innych długów, chyba że jest to przemyślana konsolidacja z lepszymi warunkami.Potencjalne pułapki i jak ich unikać

Zaciąganie dodatkowych zobowiązań finansowych, zwłaszcza gdy już spłacasz inną pożyczkę, niesie ze sobą pewne ryzyka. Oto potencjalne pułapki i wskazówki, jak ich unikać:

- Spirala zadłużenia: Największe ryzyko to wpadnięcie w pułapkę, gdzie nowa pożyczka służy do spłaty starej, a Ty zaciągasz kolejne zobowiązania. Unikaj tego za wszelką cenę. Zawsze miej plan spłaty i nie pożyczaj bez realnej potrzeby.

- Niedoszacowanie możliwości spłaty: Łatwo jest zbagatelizować dodatkową ratę. Zanim podpiszesz umowę, sporządź dokładny budżet domowy i upewnij się, że nowa rata nie obciąży Cię nadmiernie.

- Brak awaryjnego funduszu: Jeśli dobranie pożyczki ma pokryć nagłe wydatki, zastanów się, czy nie lepiej zbudować poduszkę finansową na przyszłość, aby unikać takich sytuacji.

- Ignorowanie warunków umowy: Nie czytanie umowy i tabeli opłat to prosta droga do nieprzyjemnych niespodzianek. Zawsze czytaj wszystko dokładnie.

- Pożyczanie na zachcianki: Dodatkowe pieniądze powinny służyć do pokrycia realnych potrzeb, a nie impulsywnych zakupów.

Pamiętaj, że odpowiedzialne podejście do finansów to klucz do spokoju ducha i stabilności. Zawsze podejmuj decyzje świadomie i z pełnym zrozumieniem konsekwencji.