Jak czytać raport BIK przewodnik po Twojej historii kredytowej

- Raport BIK to kluczowy dokument do oceny wiarygodności kredytowej, sprawdzany przez banki i firmy pożyczkowe.

- Zawiera ocenę punktową (scoring BIK), szczegóły zobowiązań aktywnych i zamkniętych, a także historię zapytań kredytowych i dane z BIG InfoMonitor.

- Scoring BIK to ocena w skali 1-100, prognozująca prawdopodobieństwo spłaty; wynik powyżej 80 punktów jest bardzo dobry.

- Możesz pobrać płatny, pełny raport z analizą lub bezpłatną "kopię danych" (bez scoringu) raz na 6 miesięcy.

- Opóźnienia w spłacie rat, wysokie wykorzystanie limitów i zbyt wiele zapytań negatywnie wpływają na Twój scoring.

- W przypadku znalezienia błędów w raporcie, należy skontaktować się bezpośrednio z instytucją finansową, która przekazała dane.

Zrozumienie raportu BIK: Dlaczego to takie ważne dla Twoich finansów?

Raport Biura Informacji Kredytowej, czyli popularny raport BIK, to nic innego jak Twoja finansowa wizytówka. To dokument, który w szczegółowy sposób przedstawia Twoją historię kredytową zarówno tę pozytywną, jak i negatywną. Dla banków, SKOK-ów i firm pożyczkowych jest to absolutnie kluczowe narzędzie do oceny Twojej wiarygodności przed podjęciem decyzji o przyznaniu kredytu czy pożyczki. Bez pozytywnej historii w BIK, uzyskanie finansowania jest często niemożliwe.

Banki, analizując raport BIK, widzą kompleksowy obraz Twoich finansów. Obejmuje on Twoją ocenę punktową, czyli scoring BIK, szczegółową historię spłat wszystkich zobowiązań, informacje o aktywnych i już zamkniętych kredytach, a także rejestr zapytań kredytowych, które składały inne instytucje.

Z mojego doświadczenia wiem, że warto regularnie sprawdzać swój raport BIK. Oto sytuacje, w których jest to szczególnie wskazane:

- Przed złożeniem wniosku o kredyt: Pozwala to ocenić swoje szanse i ewentualnie poprawić scoring.

- W celu sprawdzenia swojej sytuacji finansowej: Daje pełny obraz Twoich zobowiązań i dyscypliny płatniczej.

- Po otrzymaniu negatywnej decyzji kredytowej: Dzięki raportowi możesz zrozumieć, co było przyczyną odmowy.

- Weryfikacja poprawności danych: Upewniasz się, że w Twojej historii nie ma błędów, które mogłyby zaszkodzić.

Jak pobrać raport BIK: Pełna analiza czy bezpłatna kopia danych?

Masz dwie główne opcje, aby uzyskać dostęp do swoich danych w BIK. Pierwsza to płatny, pełny raport BIK. Jego koszt to zazwyczaj około 59 zł za jednorazowe pobranie, choć BIK oferuje również pakiety roczne, na przykład 6 raportów za 139 zł. Pełny raport to najbardziej kompleksowe źródło informacji. Zawiera on szczegółową analizę Twojej historii kredytowej oraz, co najważniejsze, Twoją ocenę punktową, czyli scoring BIK. Dodatkowo, w ramach pakietów, często otrzymujesz dostęp do usług takich jak Alerty BIK, które informują Cię o próbach wyłudzenia kredytu na Twoje dane.

Druga opcja to bezpłatna "kopia danych" z BIK. Zgodnie z przepisami RODO, każdy obywatel ma prawo do bezpłatnego dostępu do swoich danych przetwarzanych przez instytucje. Możesz ją uzyskać raz na 6 miesięcy. Kopia danych zawiera informacje o wszystkich Twoich zobowiązaniach kredytowych oraz o zapytaniach, które składały instytucje finansowe. Ważne jest jednak, aby pamiętać, że bezpłatna kopia danych nie zawiera oceny punktowej (scoringu BIK) ani szczegółowej analizy, co dla wielu osób jest kluczową informacją.

Aby ułatwić Ci wybór, przygotowałem porównanie obu opcji:

| Cecha | Płatny raport BIK (np. "Mój BIK") | Bezpłatna "Kopia danych" z BIK |

|---|---|---|

| Zawartość | Pełna analiza, ocena punktowa (scoring BIK), szczegółowa historia, Alerty BIK (w pakietach) | Dane o zobowiązaniach (aktywnych i zamkniętych), historia zapytań kredytowych |

| Koszt | Od 59 zł za jednorazowy raport, pakiety roczne (np. 139 zł za 6 raportów) | 0 zł |

| Częstotliwość dostępu | W zależności od pakietu (np. raz na miesiąc, raz na dwa miesiące) | Raz na 6 miesięcy |

| Dodatkowe usługi | Alerty BIK, wskaźniki, porady eksperta (w pakietach) | Brak |

Przewodnik po raporcie BIK: Co oznaczają poszczególne sekcje?

Kiedy już pobierzesz swój raport, nadszedł czas, aby go zrozumieć. To nie jest tak skomplikowane, jak mogłoby się wydawać. Raport BIK jest podzielony na kilka sekcji, które krok po kroku przedstawiają Twoją historię finansową.

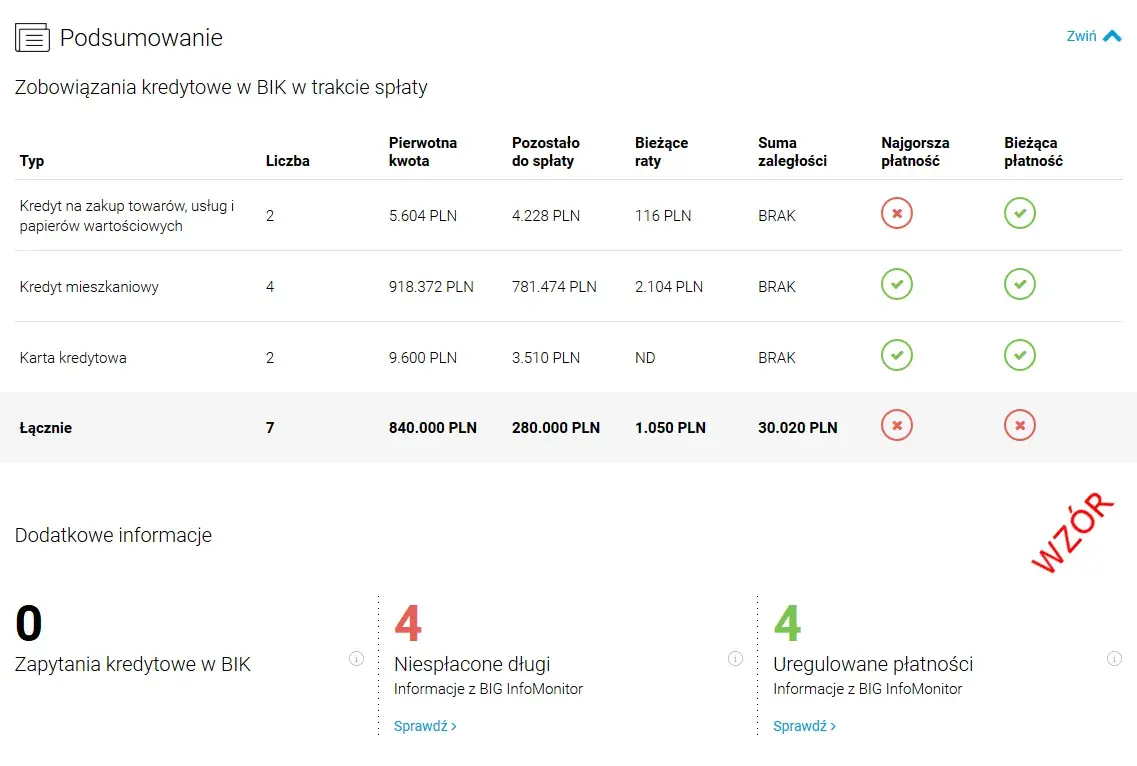

Podsumowanie i wskaźnik BIK

Pierwszą rzeczą, którą zobaczysz, będzie zazwyczaj sekcja "Podsumowanie i Wskaźnik BIK". To taka graficzna wizytówka Twojej sytuacji finansowej, która w skrócie przedstawia ogólną kondycję Twoich płatności. Jest to szybki rzut oka na to, jak BIK ocenia Twoją dyscyplinę.

Wskaźnik BIK często posługuje się kolorami, aby jeszcze łatwiej było zinterpretować Twoją sytuację:

- Zielony: Oznacza brak opóźnień w spłacie zobowiązań. To idealna sytuacja, która świadczy o Twojej rzetelności.

- Pomarańczowy: Sugeruje, że miałeś drobne opóźnienia w spłacie, zazwyczaj do 30 dni. To sygnał ostrzegawczy, ale jeszcze nie krytyczny.

- Czerwony: Niestety, ten kolor wskazuje na poważniejsze problemy opóźnienia powyżej 30 dni lub wpis w BIG InfoMonitor. To znacząco obniża Twoją wiarygodność.

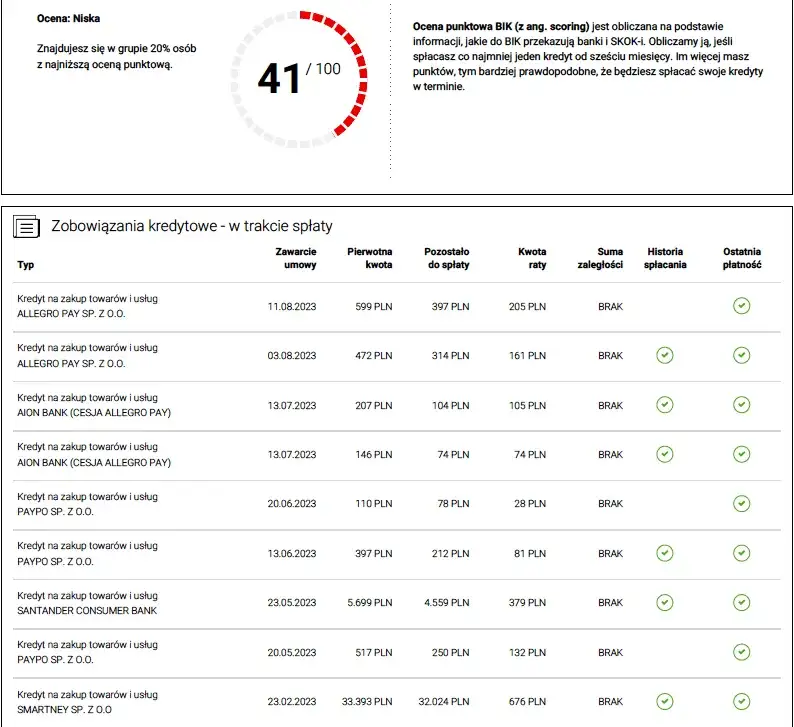

Ocena punktowa (scoring BIK)

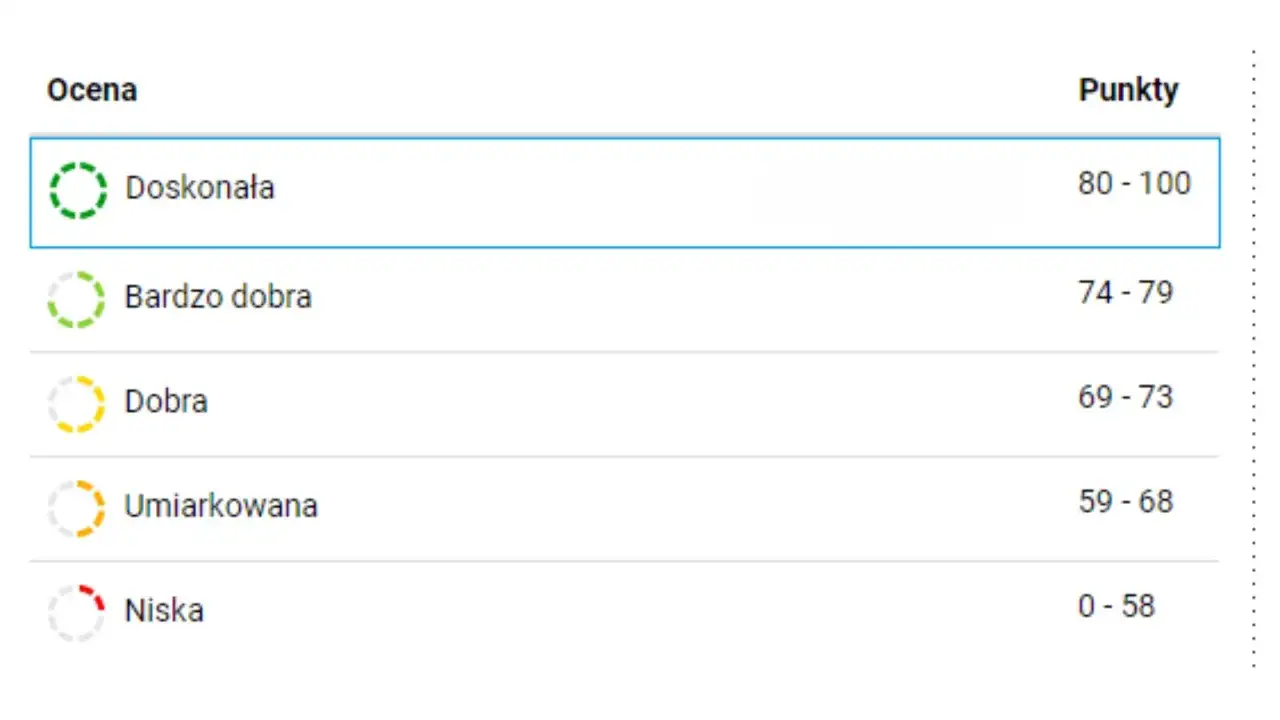

Ocena punktowa, czyli scoring BIK, to serce Twojego raportu. Jest to liczba od 1 do 100 punktów, która prognozuje prawdopodobieństwo, że spłacisz swoje zobowiązanie w ciągu najbliższych 12 miesięcy. Im wyższy wynik, tym lepiej. To właśnie na scoring banki patrzą w pierwszej kolejności, oceniając Twoje ryzyko kredytowe.

Z mojego doświadczenia wynika, że wynik powyżej 80 punktów jest uznawany za bardzo dobry i otwiera drzwi do większości produktów kredytowych. Niższe wartości, zwłaszcza poniżej 60-70 punktów, sygnalizują bankowi potencjalne ryzyko i mogą skutkować odmową udzielenia kredytu lub mniej korzystnymi warunkami.

Na scoring BIK wpływa wiele czynników, a zrozumienie ich pomoże Ci w zarządzaniu swoją historią:

- Terminowość spłat: To najważniejszy element. Regularne i terminowe spłacanie rat buduje zaufanie.

- Wykorzystanie limitów na kartach kredytowych: Zbyt wysokie wykorzystanie dostępnych limitów (np. powyżej 70-80%) może być sygnałem problemów finansowych.

- Staż kredytowy: Długa i pozytywna historia kredytowa jest atutem. Osoby bez żadnej historii mogą mieć niższy scoring.

- Liczba zapytań kredytowych: Zbyt wiele zapytań w krótkim czasie może negatywnie wpłynąć na ocenę.

- Postępowania windykacyjne: Informacje o windykacji czy egzekucji komorniczej drastycznie obniżają scoring.

- Posiadanie "chwilówek": Częste korzystanie z szybkich pożyczek pozabankowych jest często postrzegane jako sygnał wysokiego ryzyka.

Zobowiązania aktywne

Ta sekcja zawiera szczegółowe informacje o wszystkich kredytach i pożyczkach, które aktualnie spłacasz. To tu znajdziesz pełny obraz Twojego bieżącego zadłużenia.

Tabela z kredytami aktywnymi jest bardzo szczegółowa. Oto, jak ją czytać:

- Nazwa banku/instytucji: Kto udzielił Ci finansowania.

- Data umowy: Kiedy zawarłeś umowę kredytową.

- Kwota kredytu: Początkowa kwota, na jaką zaciągnąłeś zobowiązanie.

- Pozostałe zadłużenie: Ile jeszcze zostało Ci do spłaty.

- Wysokość raty: Kwota, którą musisz regulować co miesiąc.

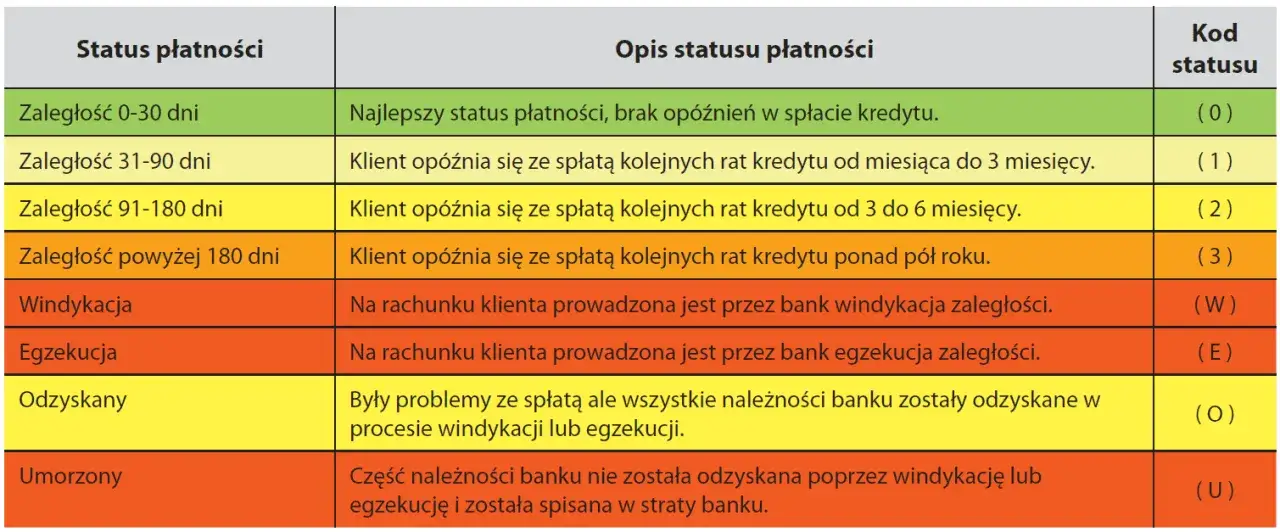

- Historia spłat: Najważniejsza część! Zobaczysz tu, czy raty były płacone terminowo, czy z opóźnieniami. Często są to kody lub kolory.

Warto zwrócić uwagę, że w tej sekcji widoczne są również zakupy z odroczoną płatnością (tzw. BNPL Buy Now Pay Later), które stają się coraz popularniejsze. Znajdziesz tu także adnotacje o ustawowych wakacjach kredytowych, jeśli z nich korzystałeś.

Zobowiązania zamknięte

Sekcja "Zobowiązania zamknięte" to archiwum Twoich spłaconych kredytów i pożyczek, zazwyczaj z ostatnich 5 lat. Nawet jeśli myślisz, że "stare" kredyty nie mają znaczenia, mylisz się.

Banki bardzo dokładnie analizują historię spłaconych kredytów. Dlaczego? Ponieważ pozwala im to ocenić, jak radziłeś sobie ze spłatą w przeszłości. Czy byłeś rzetelnym dłużnikiem? Czy zdarzały się opóźnienia? To wszystko buduje obraz Twojej wiarygodności.

Status zamknięcia zobowiązania (np. "spłacony terminowo", "sprzedany", "umorzony") ma ogromne znaczenie dla Twojej ogólnej wiarygodności kredytowej. Pozytywna historia spłaconych zobowiązań to Twój kapitał świadczy o odpowiedzialności i buduje zaufanie u potencjalnych kredytodawców.

Zapytania kredytowe

Sekcja "Zapytania kredytowe" to rejestr wszystkich zapytań o Twój raport BIK, które zostały złożone przez instytucje finansowe w ciągu ostatnich 12 miesięcy. Każde takie zapytanie jest odnotowywane. Zbyt duża liczba zapytań kredytowych w krótkim czasie może negatywnie wpłynąć na Twój scoring BIK. Dla banków jest to sygnał ostrzegawczy może sugerować, że masz problemy finansowe i desperacko szukasz finansowania, lub że próbujesz zaciągnąć wiele kredytów jednocześnie, co zwiększa ryzyko. Dlatego zawsze radzę, aby nie składać wielu wniosków kredytowych w krótkim odstępie czasu.Ważne: Twoje własne sprawdzenie raportu BIK nie wpływa na scoring! W raporcie wyraźnie widać, które zapytania pochodzą od instytucji finansowych, a które są Twoimi własnymi sprawdzeniami.

Informacje z BIG InfoMonitor

Na koniec, raport BIK zawiera również sekcję "Informacje z BIG InfoMonitor". To ważne, ponieważ BIK współpracuje z Biurem Informacji Gospodarczej, co oznacza, że w Twoim raporcie mogą pojawić się również dane dotyczące zaległości pozabankowych.

Przykłady długów pozabankowych, które mogą trafić do Twojego raportu BIK poprzez BIG InfoMonitor, to między innymi:

- Niezapłacone rachunki za telefon, internet, telewizję.

- Zaległości za prąd, gaz, wodę.

- Niezapłacony czynsz.

- Zaległe alimenty.

- Niewykonane wyroki sądowe.

Obecność takich wpisów w BIG InfoMonitor jest traktowana bardzo poważnie przez banki i może skutecznie zablokować Ci drogę do kredytu.

Pułapki i błędy w raporcie BIK: Jak je rozpoznać i co dalej?

Mimo że BIK i instytucje finansowe starają się, aby dane były jak najdokładniejsze, błędy się zdarzają. Dlatego tak ważne jest, abyś samodzielnie analizował swój raport. Oto najczęstsze nieprawidłowości, które mogą się pojawić:

- Nieaktualne saldo zadłużenia: Może się zdarzyć, że spłaciłeś już część kredytu, a w raporcie widnieje stara, wyższa kwota.

- Błędny status spłaty: Kredyt spłacony terminowo może być oznaczony jako spłacony z opóźnieniem, lub na odwrót.

- Zobowiązania, których nie zaciągnięto: To najgroźniejsza sytuacja, mogąca świadczyć o wyłudzeniu kredytu na Twoje dane.

Jeśli znajdziesz błąd w swoim raporcie BIK, nie panikuj. Oto, co należy zrobić krok po kroku:

- Zidentyfikuj błąd: Dokładnie sprawdź, która informacja jest nieprawidłowa i w której sekcji raportu się znajduje.

- Skontaktuj się z instytucją finansową: To najważniejszy krok. Musisz skontaktować się bezpośrednio z bankiem, SKOK-iem lub firmą pożyczkową, która przekazała błędne dane do BIK. BIK jest jedynie administratorem danych i nie może ich samodzielnie modyfikować. Instytucja finansowa ma obowiązek zweryfikować Twoje zgłoszenie i, jeśli błąd zostanie potwierdzony, skorygować dane w BIK.

- Zbierz dowody: Jeśli masz dokumenty potwierdzające Twoją rację (np. potwierdzenia spłat, umowy), przygotuj je do przedstawienia instytucji.

- Monitoruj zmiany: Po zgłoszeniu błędu, pobierz kolejny raport BIK po pewnym czasie, aby upewnić się, że dane zostały poprawione.

"Cofnięcie zgody na przetwarzanie danych o spłaconym terminowo kredycie jest możliwe, ale warto pamiętać, że pozytywna historia kredytowa to Twój atut nie zawsze opłaca się ją usuwać z BIK."Często słyszę o "czyszczeniu BIK". Warto wyjaśnić, że nie jest to magiczny proces usuwania wszystkich negatywnych wpisów. Z historii kredytowej można legalnie usunąć jedynie dane, które są nieprawdziwe lub nieaktualne i nie odzwierciedlają rzeczywistości. Prawdziwe, nawet negatywne informacje o opóźnieniach powyżej 60 dni, pozostają w raporcie przez 5 lat od momentu spłaty, chyba że wycofasz zgodę na ich przetwarzanie (ale tylko jeśli spłaciłeś terminowo). Pozytywne dane o spłaconych terminowo kredytach warto zostawić, ponieważ budują one Twoją wiarygodność.

Przeczytaj również: Kasa Stefczyka: Pożyczka łatwiejsza niż w banku? Warunki i szanse

Co dalej po analizie raportu BIK? Wykorzystaj wiedzę do poprawy finansów

Analiza raportu BIK to dopiero początek. Prawdziwa wartość tej wiedzy leży w jej wykorzystaniu do świadomego zarządzania własnymi finansami i poprawy scoringu. Oto kilka praktycznych wskazówek, które pomogą Ci działać:

- Terminowa spłata to podstawa: Ustaw sobie przypomnienia, automatyczne przelewy. Każda rata spłacona na czas to cegiełka do lepszego scoringu.

- Rozsądne korzystanie z limitów: Jeśli masz kartę kredytową, staraj się nie wykorzystywać całego limitu. Utrzymywanie zadłużenia na poziomie 30-50% limitu jest postrzegane pozytywnie.

- Buduj pozytywną historię: Jeśli nie masz historii kredytowej, rozważ zaciągnięcie małego, łatwego do spłacenia zobowiązania (np. zakupy na raty, karta kredytowa z niewielkim limitem), aby pokazać swoją rzetelność.

- Ogranicz liczbę zapytań: Nie składaj wielu wniosków kredytowych jednocześnie. Zamiast tego, najpierw sprawdź swój BIK i dopiero potem celuj w konkretny produkt.

Znając swój raport BIK, jesteś znacznie lepiej przygotowany do rozmowy z bankiem. Możesz świadomie argumentować swoją sytuację, wskazać na pozytywne aspekty swojej historii i ewentualnie negocjować warunki kredytu. To daje Ci przewagę i poczucie kontroli.

Kiedy ponowna analiza raportu BIK ma sens?

- Przed kolejnym wnioskiem kredytowym: Zawsze warto odświeżyć dane, aby mieć pewność, że nic się nie zmieniło.

- Po znaczącej poprawie sytuacji finansowej: Jeśli spłaciłeś duże zadłużenie, zamknąłeś kilka kredytów, lub poprawiłeś terminowość spłat sprawdź, jak to wpłynęło na Twój scoring.

- Regularnie w celu monitorowania: Raz na rok, a nawet raz na pół roku (korzystając z bezpłatnej kopii danych), warto sprawdzić, czy wszystko w Twojej historii kredytowej zgadza się z rzeczywistością.