Wielu z nas, stojąc przed wyzwaniem uzyskania kredytu, zastanawia się, jak "oczyścić" swoją historię w Biurze Informacji Kredytowej (BIK). Ten artykuł ma na celu rozwiać powszechne mity na temat "czyszczenia BIK" i przedstawić legalne, skuteczne sposoby zarządzania swoją historią kredytową. Dowiesz się, co faktycznie możesz zrobić, aby poprawić swoją sytuację, a czego unikać, by nie paść ofiarą nieuczciwych praktyk.

Usuwanie danych z BIK co jest faktem, a co mitem w zarządzaniu historią kredytową?

- "Czyszczenie BIK" to mit nie da się usunąć prawdziwych, negatywnych wpisów na żądanie.

- Pozytywne wpisy można usunąć, cofając zgodę, ale to zazwyczaj obniża scoring.

- Negatywne wpisy (opóźnienia powyżej 60 dni) znikają automatycznie po 5 latach od spłaty zobowiązania.

- Jedyna skuteczna metoda usunięcia wpisu to korekta błędnych lub nieaktualnych danych.

- Firmy "czyszczące BIK" często oferują bezskuteczne lub płatne usługi, które można wykonać samodzielnie i bezpłatnie.

- RODO nie pozwala na usunięcie prawidłowo przetwarzanych danych negatywnych z BIK.

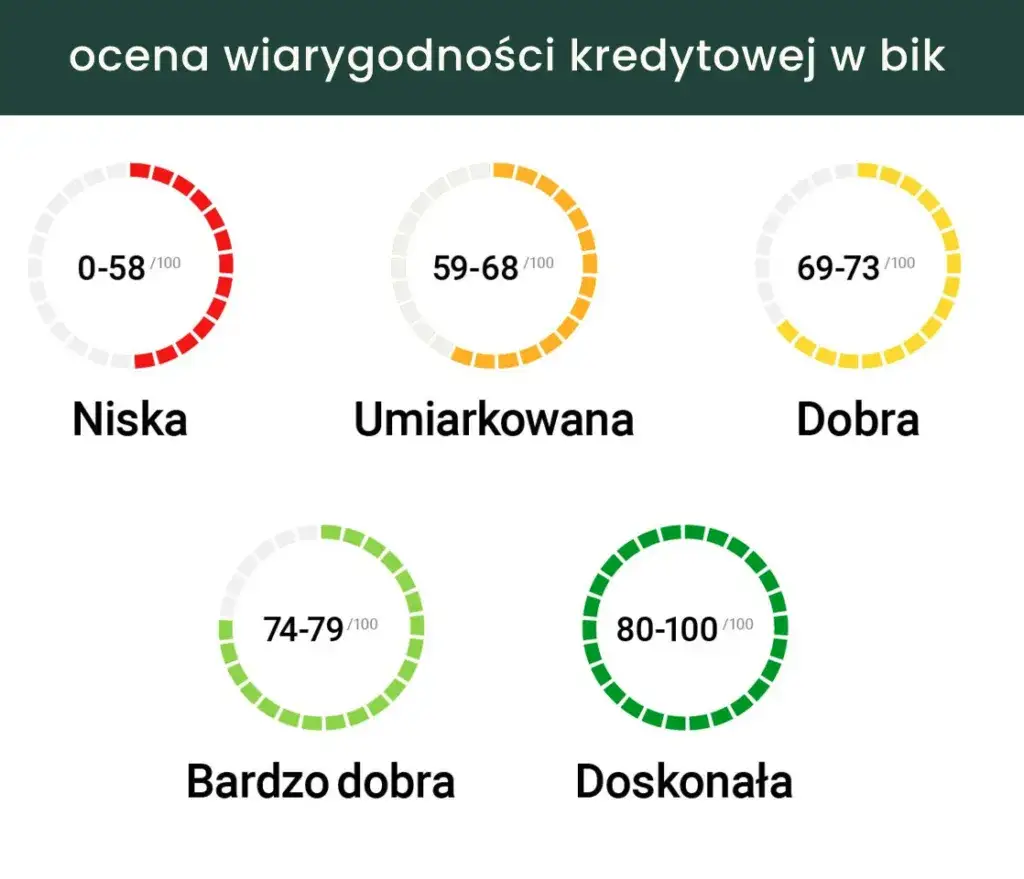

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane o historii kredytowej Polaków. Dla banków i innych instytucji finansowych BIK jest kluczowym narzędziem do oceny naszej wiarygodności kredytowej. Co ważne, BIK nie zbiera wyłącznie negatywnych informacji wręcz przeciwnie, około 95% danych w BIK ma charakter pozytywny, świadcząc o terminowej spłacie zobowiązań. Ta historia, zarówno pozytywna, jak i negatywna, ma bezpośredni wpływ na to, czy i na jakich warunkach otrzymamy przyszłe finansowanie.

Wokół tematu BIK narosło wiele nieporozumień, a jednym z najpopularniejszych jest termin "czyszczenie BIK". Muszę jasno powiedzieć: "czyszczenie BIK" to potoczne i wprowadzające w błąd określenie. Prawo bankowe ściśle reguluje zasady przetwarzania danych, co oznacza, że prawdziwych, negatywnych wpisów dotyczących naszych zobowiązań nie da się po prostu "skasować" na żądanie. To fundamentalna różnica w stosunku do powszechnego, błędnego przekonania, że istnieje magiczny sposób na usunięcie niechcianych informacji.

Na rynku działa wiele firm, które oferują płatne usługi "czyszczenia BIK", obiecując szybkie i skuteczne usunięcie negatywnych wpisów. Chcę Państwa ostrzec: działania tych firm często ograniczają się do czynności, które każdy konsument może wykonać samodzielnie i całkowicie bezpłatnie. W wielu przypadkach ich "pomoc" polega na wysyłaniu pism o cofnięcie zgody na przetwarzanie danych pozytywnych, co, jak wyjaśnię poniżej, zazwyczaj jest niekorzystne. Co więcej, w przypadku legalnie przetwarzanych danych negatywnych, ich działania są po prostu bezskuteczne. Niestety, często wiąże się to z ryzykiem oszustwa i wyłudzenia pieniędzy za usługi, które nie przynoszą żadnych realnych korzyści. Zawsze bądźcie Państwo ostrożni i krytyczni wobec takich ofert!

Usuwanie pozytywnej historii kredytowej

Dane dotyczące zobowiązań, które spłaciliśmy terminowo, mogą być przetwarzane przez BIK po ich wygaśnięciu wyłącznie za naszą zgodą. To ważna informacja, ponieważ zgodę tę możemy w każdej chwili wycofać. Jeśli z jakiegoś powodu chcemy, aby informacja o spłaconym kredycie zniknęła z naszej historii, mamy do tego prawo.

Jak cofnąć zgodę na przetwarzanie danych pozytywnych?

Procedura cofnięcia zgody na przetwarzanie danych pozytywnych jest stosunkowo prosta i nie wymaga pośrednictwa żadnych firm. Oto, co należy zrobić:

- Zidentyfikuj instytucję: Ustal, która instytucja finansowa (bank, SKOK, firma pożyczkowa) udzieliła kredytu, którego dane chcesz usunąć.

- Przygotuj wniosek: Sporządź pisemny wniosek o cofnięcie zgody na przetwarzanie danych osobowych dotyczących spłaconego zobowiązania. Wniosek powinien zawierać Twoje dane osobowe, numer umowy kredytowej oraz jasne oświadczenie o cofnięciu zgody.

- Złóż wniosek: Wniosek należy złożyć bezpośrednio w instytucji finansowej, która przekazała dane do BIK. Możesz to zrobić osobiście, listownie (najlepiej listem poleconym za potwierdzeniem odbioru) lub elektronicznie, jeśli bank oferuje taką możliwość.

Chociaż cofnięcie zgody na przetwarzanie danych pozytywnych jest możliwe, muszę podkreślić, że jest to działanie zazwyczaj niekorzystne dla kredytobiorcy. Pozytywna historia kredytowa, czyli dowód na to, że rzetelnie spłacaliśmy swoje zobowiązania, jest kluczowa dla naszej oceny punktowej (scoringu) w BIK. Usunięcie tych informacji obniża scoring, co w przyszłości może utrudnić uzyskanie nowego kredytu lub spowodować, że otrzymamy mniej korzystne warunki finansowania.

Usuwanie negatywnej historii kredytowej

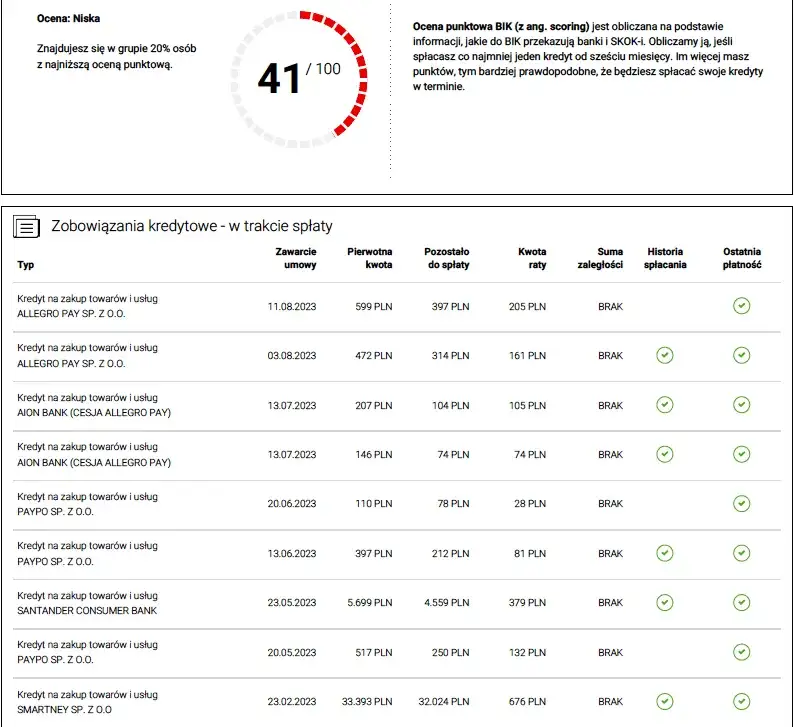

W przypadku prawdziwych negatywnych wpisów, czyli tych dotyczących opóźnień w spłacie, które przekroczyły 60 dni (i od poinformowania przez bank o zamiarze przetwarzania danych minęło 30 dni), sytuacja jest inna. Tych wpisów nie można usunąć na wniosek. Prawo bankowe jasno określa zasady ich przetwarzania, a celem BIK jest rzetelne informowanie o naszej historii kredytowej.

Zasada 5 lat

Negatywne wpisy są przetwarzane bez naszej zgody przez ściśle określony czas. Obowiązuje tu tzw. "zasada 5 lat". Oznacza to, że informacje o opóźnieniach w spłacie, które przekroczyły 60 dni, są dostępne w BIK przez okres 5 lat od momentu całkowitej spłaty problematycznego zobowiązania. Po upływie tego terminu dane są automatycznie usuwane z BIK. Nie ma możliwości przyspieszenia tego procesu, jeśli dane są prawdziwe i zostały prawidłowo przetworzone.

Warto zrozumieć, że opóźnienia w spłacie przekraczające 60 dni mają długoterminowy i bardzo negatywny wpływ na naszą wiarygodność kredytową. Takie wpisy są sygnałem dla banków o podwyższonym ryzyku i mogą skutecznie zablokować nam drogę do uzyskania kredytu hipotecznego, samochodowego czy nawet ratalnego na wiele lat. Dlatego tak ważne jest, aby unikać takich sytuacji, a jeśli już się pojawią, jak najszybciej uregulować zaległości.

Korekta błędnych lub nieaktualnych danych

Jedyną realną i skuteczną drogą do usunięcia wpisu z BIK zarówno pozytywnego, jak i negatywnego jest sytuacja, gdy dane są nieprawdziwe lub nieaktualne. To jest ten moment, kiedy możemy i powinniśmy działać!

Typowe błędy w raporcie BIK

- Kredyt, który został już spłacony, nadal widnieje jako aktywny.

- Błędna kwota zadłużenia lub nieprawidłowo naliczone odsetki.

- Wpisy dotyczące zobowiązań, których nigdy nie zaciągaliśmy (np. w wyniku kradzieży tożsamości).

- Dane dotyczące zobowiązania, które zostało przedawnione, a bank nadal je przetwarza w sposób niezgodny z przepisami (choć przedawnienie długu nie zawsze oznacza automatyczne usunięcie z BIK).

- Błędy w danych osobowych.

Jeśli zauważysz błąd w swoim raporcie BIK, kluczowe jest to, aby wniosek o sprostowanie złożyć bezpośrednio do instytucji finansowej (banku, firmy pożyczkowej), która przekazała błędne dane do BIK. BIK jest jedynie podmiotem przetwarzającym dane, a odpowiedzialność za ich prawidłowość spoczywa na instytucji, która je udostępnia. To właśnie bank musi skorygować informację u źródła.

Procedura korekty danych krok po kroku

- Uzyskaj raport BIK: Regularne sprawdzanie swojego raportu BIK (np. raz na pół roku) to podstawa. Możesz to zrobić bezpłatnie raz na 6 miesięcy lub w dowolnym momencie, wykupując płatny raport.

- Zidentyfikuj błąd: Dokładnie przeanalizuj raport i wskaż konkretne, błędne lub nieaktualne wpisy.

- Przygotuj formalny wniosek do banku: Sporządź pisemny wniosek o sprostowanie danych, jasno wskazując, które informacje są błędne i dlaczego. Dołącz wszelkie dowody, które potwierdzają Twoje stanowisko (np. potwierdzenie spłaty kredytu).

- Złóż wniosek: Wniosek złóż w oddziale banku, wyślij listem poleconym za potwierdzeniem odbioru lub skorzystaj z elektronicznych kanałów komunikacji, jeśli bank je udostępnia. Zachowaj kopię wniosku i potwierdzenie złożenia.

- Monitoruj sprawę: Śledź status swojego wniosku. Bank ma obowiązek rozpatrzyć reklamację.

- Termin rozpatrzenia reklamacji: Zgodnie z przepisami, bank ma 30 dni na rozpatrzenie Twojej reklamacji i dokonanie korekty danych w BIK. W szczególnie skomplikowanych przypadkach termin ten może zostać wydłużony do 60 dni, ale bank musi Cię o tym poinformować.

Zdarzają się sytuacje, w których bank odmawia usunięcia lub skorygowania danych. Odmowa może być uzasadniona, jeśli dane są prawdziwe i mieszczą się w 5-letnim okresie przetwarzania, o którym wspomniałem wcześniej. W takim przypadku, niestety, nie ma możliwości zmuszenia banku do usunięcia wpisu. Jednakże, odmowa może być nieuzasadniona, jeśli bank odmawia skorygowania oczywistego błędu faktycznego, np. nie chce usunąć informacji o kredycie, który został już dawno spłacony, a Ty posiadasz na to dowody. W takiej sytuacji warto podjąć dalsze kroki.

Jeśli bank uparcie odmawia skorygowania ewidentnie błędnych danych, a Twoje argumenty i dowody są ignorowane, możesz złożyć skargę do Prezesa Urzędu Ochrony Danych Osobowych (UODO). UODO jest organem nadzorczym, który może interweniować w sprawach dotyczących nieprawidłowego przetwarzania danych osobowych. To ostateczne rozwiązanie, które może zmusić bank do działania, jeśli Twoje prawa zostały naruszone.RODO a BIK prawo do bycia zapomnianym

Wiele osób, próbując usunąć negatywne wpisy z BIK, powołuje się na "prawo do bycia zapomnianym" wynikające z RODO (Ogólnego Rozporządzenia o Ochronie Danych Osobowych). Niestety, muszę Państwa rozczarować RODO jest nieskuteczne w przypadku prawidłowo przetwarzanych negatywnych danych w BIK. Dlaczego? Ponieważ Prawo bankowe jest w tym przypadku nadrzędne i stanowi podstawę prawną do przetwarzania tych informacji w celu oceny ryzyka kredytowego. Banki mają prawny obowiązek gromadzenia i udostępniania tych danych, aby chronić stabilność systemu finansowego i oceniać zdolność kredytową klientów. Oznacza to, że dopóki dane są prawdziwe i przetwarzane zgodnie z Prawem bankowym, prawo do bycia zapomnianym nie ma zastosowania.Zapytania kredytowe w BIK

Nie tylko historia spłat wpływa na nasz scoring w BIK, ale także liczba zapytań kredytowych. Zbyt duża liczba zapytań kredytowych w krótkim czasie może negatywnie wpłynąć na scoring BIK. Dla potencjalnych kredytodawców jest to sygnał, że klient desperacko szuka finansowania, co zwiększa ryzyko. Każde zapytanie, nawet jeśli kredyt nie został udzielony, jest odnotowywane w BIK i pozostaje widoczne w raporcie przez 12 miesięcy.Istnieją jednak możliwości usunięcia zapytań kredytowych ze swojej historii. Możesz wnioskować o usunięcie zapytania do instytucji, która je złożyła, zwłaszcza gdy kredyt nie został udzielony lub zapytanie zostało złożone omyłkowo (np. przez pomyłkę pracownika banku). Warto to zrobić, ponieważ każde niepotrzebne zapytanie obniża nasz scoring.

Wskazówki dotyczące bezpiecznego wnioskowania o kredyt

- Sprawdź swój raport BIK przed złożeniem wniosku: Upewnij się, że nie ma w nim błędów, które mogłyby wpłynąć na decyzję.

- Składaj wnioski tylko w razie rzeczywistej potrzeby: Unikaj składania wielu wniosków o kredyt w różnych bankach w krótkim czasie. Zamiast tego, wybierz 1-2 oferty, które najlepiej odpowiadają Twoim potrzebom.

- Korzystaj z kalkulatorów zdolności kredytowej: Pozwolą Ci one oszacować Twoje szanse na kredyt bez generowania zapytania w BIK.

Strategiczne zarządzanie historią w BIK

Zarządzanie historią w BIK to sztuka balansu. Z jednej strony mamy możliwość cofnięcia zgody na przetwarzanie danych pozytywnych, ale jak już wspomniałem, jest to rzadko korzystne, ponieważ obniża nasz scoring i utrudnia uzyskanie kolejnych kredytów. Z drugiej strony, kluczowe jest aktywne budowanie pozytywnej historii kredytowej poprzez terminową spłatę zobowiązań. To właśnie rzetelność i odpowiedzialność finansowa są najlepszą strategią na przyszłość.

Pamiętaj, że możesz samodzielnie i bezpłatnie zarządzać swoją historią w BIK. Nie potrzebujesz do tego drogich pośredników. Kluczowe działania to:

- Regularne sprawdzanie raportów BIK.

- Natychmiastowe korygowanie wszelkich błędów.

- Świadome zarządzanie zgodami na przetwarzanie danych.

- Odpowiedzialne podchodzenie do zaciągania nowych zobowiązań.

Jeśli masz za sobą negatywne wpisy, najważniejsza jest cierpliwość i konsekwencja. Długoterminowe strategie odbudowy wiarygodności kredytowej koncentrują się na: odpowiedzialnej spłacie wszystkich bieżących zobowiązań, nawet tych najmniejszych, aby budować pozytywną historię; regularnym monitorowaniu swojego raportu BIK, aby upewnić się, że nie pojawiają się nowe, niekorzystne wpisy; oraz cierpliwości, ponieważ proces usuwania negatywnych danych trwa 5 lat. Każda terminowo spłacona rata to krok w stronę odzyskania zaufania banków.