Założenie funduszu inwestycyjnego w Polsce przewodnik po kluczowych etapach i wymogach

- Fundusz inwestycyjny może być utworzony wyłącznie przez Towarzystwo Funduszy Inwestycyjnych (TFI), które musi uzyskać zezwolenie KNF.

- TFI musi być założone w formie spółki akcyjnej z kapitałem początkowym co najmniej 125 tys. euro.

- Komisja Nadzoru Finansowego (KNF) jest kluczowym organem nadzorczym, wydającym zezwolenia i sprawującym nadzór.

- Minimalna wysokość wpłat zebranych do funduszu po jego utworzeniu to 4 000 000 zł.

- Proces zakładania funduszu jest wieloetapowy i ściśle regulowany Ustawą o funduszach inwestycyjnych.

- W Polsce funkcjonują różne typy funduszy, takie jak FIO, SFIO i FIZ, każdy z własną specyfiką.

Zanim zagłębimy się w szczegóły, warto zrozumieć, że proces tworzenia funduszu inwestycyjnego w Polsce jest ściśle regulowany i wymaga współpracy z kilkoma kluczowymi instytucjami. Głównym aktem prawnym, który stanowi fundament dla całego przedsięwzięcia, jest Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. To ona określa ramy prawne, w których musimy się poruszać.

W polskim ekosystemie finansowym fundusz inwestycyjny może być utworzony i zarządzany wyłącznie przez Towarzystwo Funduszy Inwestycyjnych (TFI). TFI to podmiot, który nie tylko tworzy fundusz, ale także nim zarządza, reprezentując go w stosunkach z osobami trzecimi. Jest to więc absolutnie centralna instytucja w całym procesie. Nadzór nad TFI oraz samymi funduszami sprawuje Komisja Nadzoru Finansowego (KNF). KNF wydaje niezbędne zezwolenia i czuwa nad prawidłowością działań, zapewniając bezpieczeństwo rynku i inwestorów. Ponadto, każdy fundusz musi mieć depozytariusza, którym zazwyczaj jest bank. Rolą depozytariusza jest przechowywanie aktywów funduszu oraz pełnienie funkcji kontrolnych, co stanowi dodatkową warstwę zabezpieczenia.

Przechodząc do kwestii finansowych, muszę jasno powiedzieć, że założenie funduszu inwestycyjnego to przedsięwzięcie kapitałochłonne. Bariery wejścia są znaczące, co ma na celu zapewnienie stabilności i wiarygodności podmiotów działających na rynku. Wymogi kapitałowe dla TFI są precyzyjnie określone: kapitał początkowy musi wynosić co najmniej równowartość 125 tys. euro. Jeśli TFI planuje rozszerzyć swoją działalność, na przykład o doradztwo inwestycyjne, kwota ta wzrasta do 730 tys. euro. Ważne jest, że ten kapitał nie może pochodzić z kredytu. Poza tym, po utworzeniu funduszu, minimalna wysokość wpłat zebranych do niego musi wynieść 4 000 000 zł. To jest próg, poniżej którego fundusz nie może efektywnie funkcjonować. Do tego dochodzą liczne opłaty urzędowe, takie jak opłata za wniosek do KNF o zezwolenie na działalność TFI, która wynosi równowartość 4500 euro. Ale to nie wszystko. Trzeba liczyć się z szeregiem innych, bieżących kosztów operacyjnych, które obejmują:

- Personel: zatrudnienie wykwalifikowanych pracowników, w tym co najmniej dwóch licencjonowanych doradców inwestycyjnych, którzy są niezbędni do zarządzania portfelem funduszu.

- Obsługa prawna: stałe wsparcie prawne jest kluczowe, biorąc pod uwagę złożoność regulacji.

- Audyt: regularne audyty finansowe i operacyjne.

- Systemy IT: inwestycje w zaawansowane systemy informatyczne do zarządzania aktywami, księgowości i raportowania.

- Marketing: koszty związane z pozyskiwaniem inwestorów i promocją funduszu.

Moim zdaniem, niedoszacowanie tych kosztów to jeden z najczęstszych błędów popełnianych na początkowym etapie.

Pierwszy krok: założenie Towarzystwa Funduszy Inwestycyjnych (TFI)

Jak już wspomniałem, funduszu inwestycyjnego nie można założyć „bezpośrednio” jako osoba fizyczna czy nawet zwykła spółka. Zgodnie z polskim prawem, jedynym podmiotem uprawnionym do utworzenia i zarządzania funduszem inwestycyjnym jest Towarzystwo Funduszy Inwestycyjnych (TFI). To TFI jest tą "matką", która powołuje fundusz do życia i sprawuje nad nim pieczę. Bez niego, całe przedsięwzięcie jest niemożliwe.

TFI musi być założone wyłącznie w formie spółki akcyjnej z siedzibą na terytorium Rzeczypospolitej Polskiej. Jest to wymóg formalny, który zapewnia odpowiednią strukturę korporacyjną i przejrzystość działania.

Kwestia kapitału początkowego TFI jest niezwykle istotna. Minimalna kwota to równowartość 125 tys. euro, a w przypadku rozszerzenia działalności o zarządzanie portfelami na zlecenie czy doradztwo inwestycyjne, wzrasta ona do 730 tys. euro. Co ważne, ten kapitał musi być wniesiony w całości i nie może pochodzić z kredytu. KNF bardzo skrupulatnie to weryfikuje, aby upewnić się, że TFI ma solidne podstawy finansowe.

Poza kapitałem, kluczowy jest odpowiedni personel. Aby TFI mogło w ogóle rozpocząć działalność, musi zatrudniać co najmniej dwóch licencjonowanych doradców inwestycyjnych. To oni są odpowiedzialni za podejmowanie decyzji inwestycyjnych i zarządzanie portfelami funduszy. Ich kwalifikacje i doświadczenie są poddawane szczegółowej weryfikacji przez KNF.

Uzyskanie zezwolenia KNF na działalność TFI

Po założeniu spółki akcyjnej i spełnieniu wstępnych wymogów kapitałowych i kadrowych, kolejnym, absolutnie kluczowym etapem jest uzyskanie zezwolenia Komisji Nadzoru Finansowego na wykonywanie działalności przez TFI. Jest to proces skomplikowany i czasochłonny, wymagający perfekcyjnego przygotowania.

Wniosek o zezwolenie na działalność TFI, składany do KNF, musi być niezwykle obszerny i zawierać szereg dokumentów. Z mojego doświadczenia wiem, że najmniejsze uchybienie formalne może skutkować znacznym opóźnieniem. Oto lista najważniejszych elementów, które należy przygotować:

- Statut spółki: szczegółowy dokument określający zasady funkcjonowania TFI.

- Dane o członkach zarządu i rady nadzorczej: obejmujące ich kwalifikacje, doświadczenie zawodowe, wykształcenie oraz zaświadczenia o niekaralności. KNF weryfikuje, czy osoby te dają rękojmię należytego wykonywania obowiązków.

- Dane o akcjonariuszach: informacje o wszystkich akcjonariuszach posiadających znaczące pakiety akcji, w tym ich źródła finansowania.

- Analiza finansowa: szczegółowe prognozy finansowe TFI na najbliższe lata, potwierdzające jego zdolność do utrzymania płynności i rentowności.

- Opis procedur wewnętrznych: dokumentacja dotycząca zarządzania ryzykiem, kontroli wewnętrznej, przeciwdziałania praniu pieniędzy (AML) oraz innych kluczowych procesów operacyjnych.

- Informacje o systemach IT: opis infrastruktury technologicznej, która będzie wspierać działalność TFI.

KNF bardzo skrupulatnie "prześwietla" zarówno zarząd, jak i akcjonariuszy TFI. Celem jest upewnienie się, że osoby te posiadają nie tylko odpowiednie kwalifikacje i doświadczenie, ale także nienaganną reputację. Jest to niezwykle ważne, ponieważ TFI będzie zarządzać powierzonymi środkami inwestorów, a zaufanie jest tu fundamentem. Wszelkie wątpliwości co do uczciwości czy kompetencji mogą zablokować proces.

Solidny biznesplan i szczegółowa analiza finansowa to nie tylko formalność, ale przede wszystkim narzędzie do przekonania KNF o stabilności i perspektywach przyszłego TFI. Musisz pokazać, że Twoja koncepcja jest przemyślana, a TFI będzie w stanie generować zyski i rozwijać się w długim terminie, jednocześnie dbając o bezpieczeństwo inwestorów.

Jak już wspomniałem, za postępowanie przed KNF należy uiścić opłatę w wysokości równowartości 4500 euro. Cały proces uzyskania zezwolenia jest długotrwały i może trwać od kilku miesięcy do nawet ponad roku, w zależności od kompletności wniosku i ewentualnych pytań ze strony KNF.

Tworzenie funduszu inwestycyjnego: od koncepcji do statutu

Po pomyślnym uzyskaniu licencji na działalność TFI, możemy przejść do kolejnego etapu, czyli tworzenia konkretnego produktu inwestycyjnego samego funduszu. To tutaj TFI zaczyna działać jako podmiot zarządzający, oferując inwestorom możliwość lokowania kapitału.

Rodzaje funduszy inwestycyjnych w Polsce

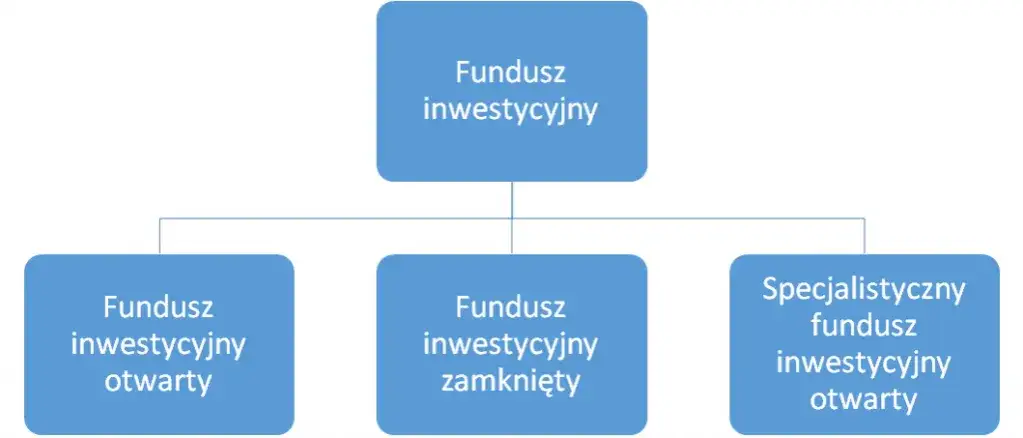

W Polsce możemy wyróżnić kilka podstawowych typów funduszy inwestycyjnych, każdy z nich charakteryzuje się inną specyfiką i jest skierowany do innego rodzaju inwestora. Wybór odpowiedniego typu funduszu jest kluczowy dla jego przyszłego sukcesu.

Fundusz Inwestycyjny Otwarty (FIO) to najbardziej popularny typ funduszu, dostępny dla szerokiego grona inwestorów. Charakteryzuje się tym, że zbywa podzielne jednostki uczestnictwa, które inwestorzy mogą nabywać i umarzać na żądanie, co zapewnia wysoką płynność. Wartość jednostek jest wyceniana regularnie, zazwyczaj codziennie.

Specjalistyczny Fundusz Inwestycyjny Otwarty (SFIO) jest podobny do FIO, ale daje TFI większą elastyczność w określaniu warunków uczestnictwa. SFIO może ograniczać krąg uczestników (np. poprzez wysoki próg wejścia, co czyni go atrakcyjnym dla zamożniejszych inwestorów) lub określać inne, specyficzne warunki nabywania i odkupywania jednostek. Jest to często wybór dla funduszy o bardziej wyszukanych strategiach.

Fundusz Inwestycyjny Zamknięty (FIZ) to typ funduszu, który emituje niepodzielne certyfikaty inwestycyjne. W przeciwieństwie do FIO, FIZ-y charakteryzują się większą swobodą w polityce inwestycyjnej i mogą inwestować w szersze spektrum aktywów, w tym w aktywa niepłynne. Certyfikaty inwestycyjne FIZ-ów często są notowane na giełdzie, co umożliwia ich obrót na rynku wtórnym.

Niezależnie od wybranego typu, każdy fundusz musi posiadać statut funduszu. Jest to jego "konstytucja", która musi zawierać wszystkie kluczowe zasady działania, politykę inwestycyjną, zasady wyceny aktywów, zasady zbywania i odkupywania jednostek (lub certyfikatów) oraz inne istotne regulacje. Statut jest dokumentem publicznym i stanowi podstawę prawną funkcjonowania funduszu.

Kolejnym niezbędnym elementem jest zawarcie umowy z depozytariuszem. Jak już wspomniałem, depozytariuszem musi być bank, który będzie przechowywał aktywa funduszu i pełnił funkcje kontrolne. To bardzo ważny element systemu bezpieczeństwa, który chroni interesy inwestorów.

Po przygotowaniu statutu funduszu i zawarciu umowy z depozytariuszem, TFI musi złożyć kolejny wniosek do KNF. Tym razem jest to wniosek o zezwolenie na utworzenie konkretnego funduszu. Do wniosku należy dołączyć statut funduszu, umowę z depozytariuszem, a w przypadku funduszy publicznych także prospekt informacyjny. KNF ponownie analizuje wszystkie dokumenty, upewniając się, że fundusz jest zgodny z przepisami i bezpieczny dla inwestorów.

Uruchomienie i bieżące zarządzanie funduszem

Uzyskanie wszystkich zezwoleń to ogromny sukces, ale to dopiero początek drogi. Po formalnym zatwierdzeniu funduszu przez KNF, przychodzi czas na jego faktyczne uruchomienie i rozpoczęcie działalności operacyjnej.

Jednym z kluczowych warunków, aby fundusz mógł rozpocząć funkcjonowanie, jest zebranie minimalnej łącznej wysokości wpłat. Zgodnie z przepisami, kwota ta musi wynosić co najmniej 4 000 000 zł. Dopiero po osiągnięciu tego progu fundusz może w pełni działać i realizować swoją politykę inwestycyjną. To jest moment, w którym TFI aktywnie pozyskuje inwestorów.

Ostatnim formalnym krokiem, który nadaje funduszowi pełną osobowość prawną, jest jego wpisanie do rejestru funduszy inwestycyjnych. Rejestr ten jest prowadzony przez sąd okręgowy. Z chwilą wpisu fundusz staje się samodzielnym podmiotem prawnym, zdolnym do nabywania praw i zaciągania zobowiązań.

Dla funduszy publicznych, które są skierowane do szerokiego grona inwestorów, kluczowym dokumentem komunikacji jest prospekt informacyjny. Musi on zawierać wyczerpujące informacje o funduszu, jego strategii inwestycyjnej, ryzykach, opłatach oraz wszelkich innych danych istotnych dla potencjalnego inwestora. Jest to podstawa do podjęcia świadomej decyzji inwestycyjnej i musi być przygotowany z najwyższą starannością.

Operacyjność i nadzór

Po uruchomieniu funduszu, praca TFI wcale się nie kończy, a wręcz przeciwnie wchodzi w fazę stałego, bieżącego zarządzania i nadzoru. To etap, który wymaga ciągłej uwagi i przestrzegania rygorystycznych regulacji.

TFI ma ciągłe obowiązki sprawozdawcze wobec KNF. Musi regularnie przedstawiać raporty dotyczące wyników funduszu, struktury aktywów, przestrzegania polityki inwestycyjnej, a także wszelkich istotnych zdarzeń. Te sprawozdania są niezbędne do utrzymania nadzoru i zapewnienia zgodności z przepisami. KNF na bieżąco monitoruje działalność funduszy, co jest gwarancją bezpieczeństwa dla inwestorów.

Jednym z fundamentalnych aspektów operacyjnych jest codzienna wycena aktywów funduszu i ustalanie ceny jednostek uczestnictwa (w FIO/SFIO) lub certyfikatów inwestycyjnych (w FIZ). Proces ten musi być transparentny i zgodny z metodologią określoną w statucie funduszu. Od prawidłowej wyceny zależy wartość inwestycji uczestników.

Ważnym elementem, który interesuje każdego inwestora, jest opodatkowanie zysków z funduszy inwestycyjnych. W Polsce obowiązuje tzw. "podatek Belki" w wysokości 19% od dochodów kapitałowych. Warto jednak zwrócić uwagę na istotne zmiany, które weszły w życie od 1 stycznia 2024 roku:

- Inwestorzy muszą teraz samodzielnie rozliczyć dochód uzyskany z funduszy na formularzu PIT-38.

- Podstawą do rozliczenia jest informacja PIT-8C, którą otrzymuje się od TFI.

- Nowe przepisy umożliwiają kompensację zysków i strat z różnych inwestycji kapitałowych. Oznacza to, że jeśli w danym roku podatkowym inwestor osiągnął zysk z funduszu, ale jednocześnie poniósł stratę np. na akcjach, może te wyniki skompensować, zmniejszając podstawę opodatkowania. Jest to korzystna zmiana dla aktywnych inwestorów.

Przeczytaj również: Co to fundusz inwestycyjny? Zrozum i zacznij inwestować!

Potencjalne pułapki i przyszłe zmiany

Tworzenie i prowadzenie funduszu inwestycyjnego to podróż pełna wyzwań. Jako Sebastian Nowakowski, chciałbym zwrócić uwagę na kilka potencjalnych trudności i przyszłych zmian, które mogą wpłynąć na ten rynek.

Jedną z najczęstszych pułapek są błędy we wnioskach składanych do KNF. Z mojego doświadczenia wynika, że nawet drobne niedociągnięcia formalne, brakujące dokumenty czy niejasności w biznesplanie mogą skutkować znacznym opóźnieniem, a w skrajnych przypadkach nawet zablokowaniem całego projektu. Precyzja i kompletność są tu absolutnie kluczowe.

Innym często niedoszacowywanym aspektem są koszty operacyjne. Wielu przedsiębiorców koncentruje się na kapitale początkowym, zapominając o bieżących wydatkach, które wykraczają daleko poza sam kapitał. Mówimy tu o stałych kosztach związanych z wynagrodzeniami dla wykwalifikowanego personelu, opłatami za obsługę prawną, audyt, utrzymanie i rozwój systemów IT, a także o wydatkach na marketing i pozyskiwanie klientów. Te koszty mogą szybko pochłonąć znaczną część budżetu, jeśli nie zostaną odpowiednio zaplanowane.

Patrząc w przyszłość, należy mieć na uwadze planowane zmiany legislacyjne, które mogą wpłynąć na rynek funduszy inwestycyjnych w Polsce. Na rok 2026 przewiduje się:

- Implementację dyrektywy UE: Dotyczy ona zasad udzielania pożyczek przez alternatywne fundusze inwestycyjne oraz poszerzenia działalności Towarzystw Funduszy Inwestycyjnych. Może to otworzyć nowe możliwości, ale także nałożyć dodatkowe wymogi regulacyjne.

- Potencjalne rządowe propozycje: Wśród nich pojawia się pomysł wprowadzenia kwoty wolnej od podatku Belki do 100 tys. zł w ramach tzw. Ogólnego Konta Inwestycyjnego (OKI). Jeśli te propozycje zostaną wdrożone, mogą znacząco wpłynąć na atrakcyjność inwestowania w fundusze i zwiększyć zainteresowanie nimi wśród indywidualnych inwestorów.

Śledzenie tych zmian i dostosowywanie strategii działania jest niezbędne dla długoterminowego sukcesu na tym dynamicznym rynku.