W dzisiejszych czasach świadome zarządzanie finansami to podstawa. Jednym z kluczowych elementów tej świadomości jest wiedza o tym, czy nasze dane figurują w Krajowym Rejestrze Długów (KRD). Ten artykuł to kompleksowy przewodnik, który krok po kroku pokaże Ci, jak bezpłatnie sprawdzić swój status w KRD, zrozumieć konsekwencje ewentualnego wpisu i dowiedzieć się, jak skutecznie usunąć negatywne informacje. Moim celem jest dostarczenie Ci praktycznej wiedzy, która pozwoli Ci spać spokojniej i podejmować lepsze decyzje finansowe.

Szybkie sprawdzenie KRD Twój bezpłatny raport o zadłużeniu dostępny online.

- Darmowe sprawdzenie raz na 6 miesięcy: Każdy konsument ma prawo bezpłatnie sprawdzić swoje dane w KRD co pół roku.

- Proces w pełni online: Weryfikacja odbywa się przez internet, co jest wygodne i szybkie.

- Konieczna weryfikacja tożsamości: Dla bezpieczeństwa Twoich danych, KRD wymaga potwierdzenia tożsamości, np. skanem dowodu lub przelewem na 1 zł.

- Konsekwencje wpisu: Figurowanie w KRD może utrudnić uzyskanie kredytu, pożyczki, a nawet podpisanie umowy na telefon czy internet.

- Usuwanie wpisu po spłacie: Po uregulowaniu długu wierzyciel ma obowiązek usunąć wpis z KRD w ciągu 14 dni.

![]()

Dlaczego warto sprawdzać Krajowy Rejestr Długów (KRD)?

Regularne monitorowanie swojej sytuacji w Krajowym Rejestrze Długów to nie tylko kwestia ciekawości, ale przede wszystkim odpowiedzialności za własne finanse. W dzisiejszym świecie, gdzie dostęp do kredytów, pożyczek czy nawet usług abonamentowych jest powszechny, świadomość ewentualnych wpisów w rejestrach dłużników jest kluczowa. Pozwala to na szybką reakcję, uniknięcie nieprzyjemnych niespodzianek i utrzymanie dobrej kondycji finansowej.

Krajowy Rejestr Długów Biuro Informacji Gospodarczej S. A. (KRD) to jedno z kilku działających w Polsce Biur Informacji Gospodarczej (BIG). Jest to prywatna instytucja, której głównym zadaniem jest gromadzenie i udostępnianie danych o zadłużeniu zarówno konsumentów, jak i firm. Działalność KRD jest ściśle regulowana przez Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Dzięki temu systemowi, wierzyciele mogą sprawdzić wiarygodność potencjalnego klienta czy kontrahenta, a dłużnicy mają szansę na uregulowanie swoich zobowiązań i powrót do finansowej równowagi.Jak sprawdzić, czy figurujesz w KRD? Kompletny poradnik krok po kroku

Zastanawiasz się, czy Twoje dane trafiły do Krajowego Rejestru Długów? Nie ma powodu do paniki. Przygotowałem dla Ciebie kompletny poradnik, który krok po kroku przeprowadzi Cię przez cały proces. Zapewniam, że to prostsze, niż myślisz, a świadomość swojej sytuacji finansowej jest bezcenna.

Krok 1: Wejdź na właściwą stronę i załóż darmowe konto

Pierwszym krokiem jest odwiedzenie oficjalnej strony KRD przeznaczonej dla konsumentów. Wpisz w przeglądarkę adres konsument.krd.pl. Na tej stronie znajdziesz opcję założenia darmowego konta. Proces rejestracji jest intuicyjny i wymaga podania podstawowych danych osobowych, takich jak imię, nazwisko, adres e-mail oraz, co kluczowe, numer PESEL. Pamiętaj, aby wszystkie dane wprowadzić dokładnie i bezbłędnie, ponieważ będą one podstawą do weryfikacji Twojej tożsamości.

Krok 2: Potwierdź swoją tożsamość dlaczego to konieczne i jak to zrobić?

Weryfikacja tożsamości to absolutnie niezbędny element całego procesu. Dlaczego? Przede wszystkim dla Twojego bezpieczeństwa i ochrony Twoich danych osobowych. KRD musi mieć pewność, że to Ty, a nie ktoś inny, próbujesz uzyskać dostęp do wrażliwych informacji na Twój temat. Jest to również wymóg prawny, wynikający z ustawy o udostępnianiu informacji gospodarczych. Bez skutecznej weryfikacji tożsamości, dostęp do raportu o sobie będzie niemożliwy.

Skan dowodu czy przelew na 1 zł? Wybierz najwygodniejszą metodę

KRD oferuje kilka metod weryfikacji tożsamości, aby każdy mógł wybrać najwygodniejszą dla siebie. Dwie najpopularniejsze to:

- Przesłanie skanu dowodu osobistego: Wymaga to wykonania wyraźnego zdjęcia lub skanu obu stron Twojego dowodu osobistego i przesłania go za pośrednictwem bezpiecznego formularza na stronie KRD. Pamiętaj, aby zakryć numer dowodu i serię, pozostawiając widoczne tylko niezbędne dane (imię, nazwisko, PESEL, data urodzenia).

- Wykonanie przelewu weryfikacyjnego na kwotę 1 zł: Ta metoda polega na wykonaniu symbolicznego przelewu na kwotę 1 zł z Twojego osobistego konta bankowego na wskazany przez KRD numer rachunku. Ważne jest, aby dane nadawcy przelewu (imię, nazwisko) były identyczne z danymi podanymi podczas rejestracji konta w KRD. Po zaksięgowaniu przelewu (zazwyczaj trwa to do jednego dnia roboczego), Twoja tożsamość zostanie potwierdzona.

Krok 3: Pobierz i zrozum swój raport na co zwrócić szczególną uwagę?

Po zalogowaniu się na swoje konto w serwisie konsument.krd.pl, znajdziesz opcję pobrania darmowego raportu. Pamiętaj, że jako konsument masz prawo do bezpłatnego raportu raz na 6 miesięcy. Po pobraniu dokumentu, dokładnie go przeanalizuj. Zwróć szczególną uwagę na:

- Listę wierzycieli: Sprawdź, kto zgłosił Twoje zadłużenie. Czy są to firmy, z którymi faktycznie miałeś do czynienia?

- Kwoty zadłużenia: Upewnij się, że podane kwoty zgadzają się z Twoją wiedzą o ewentualnych zaległościach.

- Daty wpisów: Zwróć uwagę na daty, kiedy wpisy zostały dokonane. Może to być istotne w kontekście przedawnienia długu.

Koszty sprawdzania KRD: co musisz wiedzieć

Wiele osób obawia się, że sprawdzenie swojej sytuacji w KRD wiąże się z wysokimi opłatami. Na szczęście, nie zawsze tak jest. Chociaż istnieją płatne opcje i pakiety, podstawowe sprawdzenie jest dla konsumentów bezpłatne. Warto jednak wiedzieć, kiedy i za co możemy zostać poproszeni o uiszczenie opłaty.

Czy weryfikacja w KRD jest zawsze darmowa? Poznaj swoje prawa

Jako konsument masz prawo do bezpłatnego sprawdzenia informacji na swój temat w KRD. To tak zwany "raport o sobie", który możesz pobrać raz na 6 miesięcy. Dodatkowo, masz również prawo do bezpłatnego raportu o tym, kto pytał o Twoje dane w ciągu ostatnich 12 miesięcy. To bardzo ważne uprawnienie, które pozwala na monitorowanie, czy ktoś nie próbuje bezprawnie uzyskać informacji o Twojej wiarygodności finansowej.

Kiedy warto zapłacić za raport? Płatne opcje i pakiety monitoringu

Chociaż podstawowe sprawdzenie jest darmowe, KRD oferuje również płatne usługi, które mogą być przydatne w określonych sytuacjach. Płatne opcje to przede wszystkim:

- Częstsze sprawdzanie siebie: Jeśli potrzebujesz częściej monitorować swoją sytuację, np. w trakcie spłacania długu, możesz wykupić płatny dostęp.

- Monitoring PESEL: To usługa, która powiadamia Cię o każdym zapytaniu o Twoje dane w KRD. Jest to doskonałe narzędzie do ochrony przed wyłudzeniami.

- Sprawdzanie firm: Jeśli prowadzisz działalność gospodarczą i chcesz sprawdzić wiarygodność swojego kontrahenta, musisz skorzystać z płatnego raportu o firmie, podając jej numer NIP.

Znalazłeś się w KRD? Poznaj konsekwencje

Odkrycie, że Twoje dane figurują w Krajowym Rejestrze Długów, może być stresujące. Chcę Cię jednak uspokoić to nie koniec świata. Ważne jest, aby zrozumieć, jakie są konsekwencje takiego wpisu, aby móc świadomie podjąć kroki w celu rozwiązania problemu. Świadomość to pierwszy krok do działania.

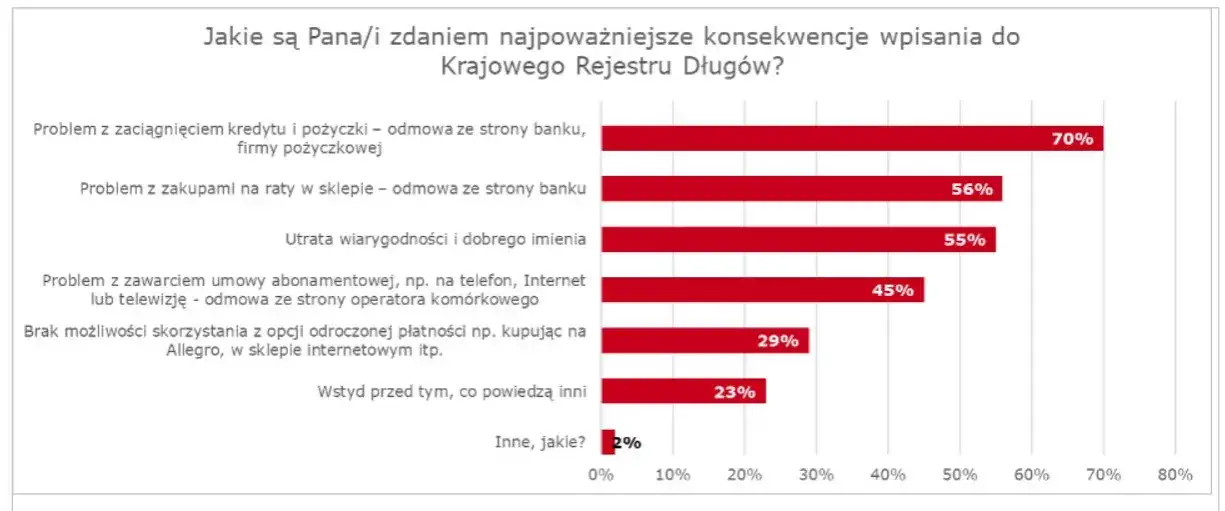

Najważniejsze konsekwencje wpisu, które odczujesz w codziennym życiu

- Obniżenie wiarygodności finansowej: To podstawowa i najbardziej odczuwalna konsekwencja. Wpis w KRD sygnalizuje innym instytucjom finansowym, że jesteś nierzetelnym płatnikiem.

- Problemy z dostępem do usług: Negatywny wpis może utrudnić lub uniemożliwić korzystanie z wielu usług, które wymagają oceny Twojej zdolności kredytowej lub płatniczej.

Problemy z kredytem, abonamentem i zakupami na raty realne scenariusze

Figurowanie w KRD może mieć bardzo konkretne i negatywne skutki w wielu aspektach Twojego życia. Oto kilka realnych scenariuszy, z którymi możesz się spotkać:

- Odmowa kredytu lub pożyczki: Banki i instytucje pożyczkowe bardzo często sprawdzają KRD. Negatywny wpis niemal automatycznie oznacza odmowę udzielenia finansowania.

- Trudności z leasingiem: Jeśli planujesz wziąć samochód w leasing, wpis w KRD może skutecznie to uniemożliwić.

- Brak możliwości podpisania umowy abonamentowej: Operatorzy telefonii komórkowej, dostawcy internetu czy telewizji również weryfikują klientów w KRD. Możesz spotkać się z odmową podpisania umowy lub koniecznością wpłacenia wysokiej kaucji.

- Problemy z wynajmem mieszkania: Coraz więcej właścicieli nieruchomości sprawdza potencjalnych najemców w KRD, aby upewnić się co do ich rzetelności finansowej.

- Zakupy na raty: Sklepy oferujące sprzedaż ratalną również mogą odmówić Ci finansowania, jeśli figurujesz w rejestrze dłużników.

Skąd wpisy w KRD? Poznaj zasady

Zrozumienie, w jaki sposób Twoje dane mogą trafić do Krajowego Rejestru Długów, jest kluczowe. Nie każdy dług automatycznie ląduje w rejestrze. Istnieją ściśle określone warunki, które muszą zostać spełnione, zanim wierzyciel będzie mógł dokonać wpisu. Znajomość tych zasad pomoże Ci ocenić zasadność ewentualnego wpisu i podjąć odpowiednie działania.

Minimalna kwota długu, która może Cię zaprowadzić do rejestru

Nie każda, nawet najmniejsza zaległość, może skutkować wpisem do KRD. Ustawa precyzuje minimalne kwoty zadłużenia, które uprawniają wierzyciela do przekazania danych:

- Dla konsumentów (osób fizycznych): zadłużenie musi wynosić minimum 200 zł.

- Dla firm: minimalna kwota długu to 500 zł.

Jakie długi trafiają do KRD najczęściej? Od faktur po alimenty

Do KRD mogą trafić różnego rodzaju zaległości, nie tylko te związane z kredytami bankowymi. Najczęściej spotykane rodzaje długów to:

- Niezapłacone raty kredytów i pożyczek pozabankowych.

- Rachunki za media (prąd, gaz, woda, ogrzewanie).

- Zaległości w opłatach za telefon, internet, telewizję.

- Czynsz za mieszkanie.

- Niezapłacone alimenty.

- Mandaty za jazdę bez biletu w komunikacji miejskiej.

- Faktury za usługi lub towary.

Wezwanie do zapłaty kluczowy dokument, którego nie możesz zignorować

Zanim wierzyciel dokona wpisu do KRD, ma obowiązek wysłać do dłużnika wezwanie do zapłaty. Ten dokument jest niezwykle ważny, ponieważ musi zawierać ostrzeżenie o zamiarze przekazania danych do Biura Informacji Gospodarczej. Wezwanie to musi zostać wysłane co najmniej miesiąc przed faktycznym dokonaniem wpisu. Jeśli otrzymasz taki list, potraktuj go bardzo poważnie. To ostatni dzwonek, aby uregulować dług i uniknąć negatywnego wpisu, który może skomplikować Twoje życie finansowe.

Jak usunąć dane z Krajowego Rejestru Długów

Znalezienie się w KRD to nie wyrok. Chcę Cię zapewnić, że usunięcie negatywnego wpisu jest jak najbardziej możliwe, a z czystą kartą znacznie łatwiej jest odbudować swoją wiarygodność finansową. Kluczem jest podjęcie odpowiednich działań i konsekwencja.Spłata długu pierwszy i najważniejszy krok do "czystej karty"

Podstawowym i najważniejszym warunkiem usunięcia wpisu z KRD jest spłata całego zadłużenia. Dopiero po uregulowaniu długu wierzyciel ma obowiązek zgłosić ten fakt do KRD. Zgodnie z przepisami, ma na to 14 dni od dnia otrzymania zapłaty. Po tym czasie Twoje dane powinny zostać usunięte z rejestru. Pamiętaj, aby po spłacie długu poprosić wierzyciela o potwierdzenie uregulowania zobowiązania, a także o potwierdzenie wysłania dyspozycji usunięcia wpisu do KRD.

Co zrobić, gdy wierzyciel zwleka z usunięciem wpisu?

Niestety, zdarza się, że wierzyciele nie zawsze dopełniają swoich obowiązków w terminie. Jeśli po 14 dniach od spłaty długu Twój wpis nadal widnieje w KRD, masz prawo podjąć działania. W pierwszej kolejności skontaktuj się z wierzycielem i przypomnij mu o jego obowiązku. Możesz wysłać pisemne wezwanie do usunięcia wpisu, powołując się na przepisy ustawy. Jeśli to nie poskutkuje, możesz złożyć skargę do KRD, które ma obowiązek wyjaśnić sytuację z wierzycielem.

Twoje dane trafiły do KRD przez pomyłkę? Procedura składania sprzeciwu

W życiu zdarzają się pomyłki. Jeśli uważasz, że wpis w KRD jest bezzasadny np. dług został już spłacony, nigdy nie istniał, albo jest wynikiem kradzieży tożsamości masz prawo złożyć sprzeciw. Sprzeciw należy złożyć bezpośrednio do KRD, przedstawiając dowody na swoją rację. KRD ma obowiązek rozpatrzyć Twój sprzeciw i wyjaśnić sytuację z wierzycielem. To ważny mechanizm ochrony Twoich praw.

Jak długo negatywny wpis może widnieć w bazie danych?

Czas przechowywania danych w KRD jest ograniczony. Jeśli dług nie zostanie spłacony, dane mogą figurować w rejestrze przez 3 lata od ostatniej aktualizacji, ale nie dłużej niż 10 lat od dnia przekazania ich przez wierzyciela. Warto jednak pamiętać, że samo przedawnienie długu nie jest automatyczną podstawą do usunięcia wpisu z KRD. Aby wpis zniknął, wierzyciel musi go usunąć, co następuje zazwyczaj po uregulowaniu zobowiązania.

KRD a BIK: kluczowe różnice, które musisz znać

Często spotykam się z pytaniem, czy KRD to to samo co BIK. Odpowiedź brzmi: nie. Chociaż oba rejestry gromadzą informacje o Twoich zobowiązaniach finansowych, robią to w różny sposób i dla różnych celów. Zrozumienie tych różnic jest niezwykle ważne dla pełnego obrazu Twojej sytuacji finansowej.

KRD a BIK: kluczowe różnice, które musisz znać

| KRD (Krajowy Rejestr Długów) | BIK (Biuro Informacji Kredytowej) |

|---|---|

| Gromadzi dane o przeterminowanych płatnościach z różnych sektorów gospodarki (banki, firmy telekomunikacyjne, dostawcy mediów, gminy, osoby prywatne). | Gromadzi dane o wszystkich zobowiązaniach kredytowych i pożyczkowych (kredyty bankowe, pożyczki pozabankowe, karty kredytowe, limity w koncie). |

| Zawiera głównie negatywne informacje o długach, które nie zostały uregulowane w terminie. | Zawiera zarówno pozytywną, jak i negatywną historię kredytową. Informacje o terminowo spłacanych zobowiązaniach budują pozytywną historię. |

| Działa na podstawie Ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. | Działa na podstawie Prawa bankowego. |

| Wpis do KRD oznacza, że masz niezapłacony dług. | Wpis do BIK oznacza, że masz lub miałeś zobowiązanie kredytowe. |

Przeczytaj również: Darmowe KRD: Sprawdź siebie i firmę krok po kroku!

Dlaczego pozytywna historia w BIK nie gwarantuje braku wpisu w KRD?

To bardzo ważne rozróżnienie. Możesz mieć wzorową historię kredytową w BIK wszystkie raty spłacone na czas, żadnych opóźnień, wysoki scoring. Jednak to wcale nie oznacza, że nie figurujesz w KRD. Dlaczego? Ponieważ KRD gromadzi dane o długach z różnych źródeł, nie tylko bankowych. Niezapłacony rachunek za prąd, mandat za jazdę bez biletu, zaległy czynsz czy nawet niezwrócona książka do biblioteki, jeśli spełnią warunki minimalnej kwoty i terminu wymagalności, mogą skutkować wpisem do KRD. Dlatego właśnie tak istotne jest regularne sprawdzanie obu rejestrów, aby mieć pełen obraz swojej sytuacji finansowej i uniknąć nieprzyjemnych niespodzianek.