W dzisiejszym dynamicznym świecie biznesu, gdzie zatory płatnicze i niewypłacalność kontrahentów stanowią realne zagrożenie, weryfikacja partnerów biznesowych staje się nie tyle opcją, co koniecznością. Jako Sebastian Nowakowski, z mojego doświadczenia wiem, że rzetelne sprawdzenie firmy przed nawiązaniem współpracy może uchronić nas przed poważnymi stratami finansowymi i reputacyjnymi. Jednym z najskuteczniejszych narzędzi do tego celu jest Krajowy Rejestr Długów (KRD).

Sprawdzenie firmy w KRD to płatny proces wymagający rejestracji i analizy raportu.

- Krajowy Rejestr Długów (KRD) to kluczowe narzędzie do weryfikacji wiarygodności płatniczej firm i konsumentów w Polsce.

- Sprawdzenie innej firmy w KRD jest zawsze płatne i wymaga założenia konta w serwisie oraz podania numeru NIP.

- Koszt jednorazowego raportu wynosi około 249 zł, dostępne są również pakiety abonamentowe dla firm z dodatkowymi usługami.

- Raport z KRD dostarcza kompleksowych informacji, w tym o istniejących zadłużeniach, terminowych płatnościach oraz danych z rejestrów państwowych.

- Darmowe sprawdzenie w KRD jest możliwe tylko dla własnej osoby lub firmy, raz na 6 miesięcy.

- Regularna weryfikacja kontrahentów w KRD pomaga unikać zatorów płatniczych i współpracy z niewypłacalnymi podmiotami.

Weryfikacja kontrahenta w KRD dlaczego to klucz do bezpieczeństwa?

Krajowy Rejestr Długów, a właściwie Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A., to prywatna firma, która działa na polskim rynku od 2003 roku. Jest jednym z Biur Informacji Gospodarczej (BIG) i jej funkcjonowanie reguluje Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. KRD to nie tylko baza danych o dłużnikach gromadzi zarówno informacje negatywne, dotyczące zaległych płatności, jak i pozytywne, świadczące o rzetelności płatniczej firm i konsumentów.Dla każdego przedsiębiorcy weryfikacja kontrahentów w KRD jest fundamentalnym elementem zarządzania ryzykiem. Dlaczego? Ponieważ pozwala na minimalizowanie wielu zagrożeń, które mogą poważnie zaszkodzić stabilności finansowej firmy. Z mojego doświadczenia wynika, że ignorowanie tego etapu często prowadzi do kosztownych konsekwencji.

Główne ryzyka biznesowe, których możemy uniknąć dzięki weryfikacji w KRD, to:

- Zatory płatnicze: Współpraca z firmą, która ma problemy z regulowaniem zobowiązań, niemal na pewno doprowadzi do opóźnień w płatnościach za nasze usługi czy produkty, co negatywnie wpłynie na naszą płynność finansową.

- Współpraca z niewypłacalnymi podmiotami: Niewypłacalny kontrahent to nie tylko brak płatności, ale często także długotrwałe i kosztowne procesy windykacyjne, które rzadko kończą się odzyskaniem całej należności.

- Utrata reputacji: Niekiedy współpraca z nierzetelnym partnerem może rzutować na wizerunek naszej firmy, zwłaszcza jeśli jesteśmy powiązani w oczach klientów czy dostawców.

- Potencjalne oszustwa: Chociaż KRD nie jest bazą danych o oszustwach, informacje o zadłużeniu mogą wskazywać na nieuczciwe praktyki lub celowe unikanie płatności.

Korzyści z prewencji są oczywiste. Dzięki KRD możemy podejmować świadome decyzje biznesowe, na przykład dotyczące przyznania kredytu kupieckiego czy wysokości limitu handlowego. Zwiększamy bezpieczeństwo transakcji i budujemy portfel klientów, którzy są wiarygodnymi partnerami. To inwestycja, która zwraca się wielokrotnie.

Jak sprawdzić firmę w KRD? Przewodnik krok po kroku

Proces sprawdzenia firmy w Krajowym Rejestrze Długów jest intuicyjny, ale wymaga kilku kroków. Pamiętajmy, że weryfikacja innej firmy jest usługą płatną. Oto jak to zrobić:

-

Rejestracja konta przedsiębiorcy na krd.pl: Pierwszym krokiem jest założenie konta w serwisie Krajowego Rejestru Długów. Należy wybrać opcję rejestracji dla przedsiębiorców i podać wszystkie wymagane dane firmy, takie jak NIP, REGON, dane kontaktowe oraz informacje o osobie reprezentującej firmę. Proces ten zazwyczaj obejmuje weryfikację tożsamości, np. poprzez przelew weryfikacyjny lub podpis elektroniczny, co ma na celu zapewnienie bezpieczeństwa i wiarygodności danych.

-

Logowanie do Panelu Klienta: Po pomyślnej rejestracji i aktywacji konta, możemy zalogować się do Panelu Klienta KRD. To nasze centrum zarządzania, z którego będziemy korzystać do wszystkich operacji, w tym do sprawdzania kontrahentów, monitorowania własnej firmy czy zarządzania pakietami usług.

- Znalezienie opcji weryfikacji firmy i wprowadzenie NIP-u: W Panelu Klienta należy odnaleźć sekcję lub przycisk odpowiedzialny za sprawdzanie firm. Zazwyczaj jest to wyraźnie oznaczona opcja typu „Sprawdź firmę” lub „Raport o firmie”. Następnie, w odpowiednim polu, wprowadzamy numer NIP kontrahenta, którego chcemy zweryfikować. To kluczowy identyfikator, który pozwala KRD na precyzyjne wyszukanie danych.

-

Wybór raportu i dokonanie płatności: Po wprowadzeniu NIP-u system KRD przedstawi dostępne opcje raportów. Mogą to być raporty o różnym zakresie szczegółowości. Należy wybrać ten, który najlepiej odpowiada naszym potrzebom. Po wyborze raportu system przekieruje nas do bramki płatności. Po jej dokonaniu (np. przelewem online, kartą płatniczą), raport zostanie wygenerowany i udostępniony w naszym Panelu Klienta, zazwyczaj w zakładce „Moje raporty”.

Koszty sprawdzenia firmy w KRD cennik i pakiety

Jak już wspomniałem, sprawdzenie innej firmy w KRD jest usługą płatną. Warto być świadomym kosztów, aby odpowiednio zaplanować budżet na weryfikację kontrahentów.

Jednorazowy raport o firmie to koszt rzędu około 249 zł. Cena ta może się nieznacznie różnić w zależności od konkretnego zakresu raportu, który wybierzemy. Jest to dobra opcja dla firm, które sporadycznie potrzebują zweryfikować jednego lub dwóch kontrahentów.

Dla przedsiębiorstw, które regularnie współpracują z wieloma podmiotami i potrzebują częstej weryfikacji, KRD oferuje pakiety abonamentowe. Są one znacznie bardziej opłacalne w dłuższej perspektywie i dostarczają dodatkowych narzędzi. Ceny pakietów wahają się od około 160 zł do 990 zł miesięcznie, w zależności od wybranego wariantu i zakresu usług. Przykładowe pakiety i ich korzyści to:

- Biznes Debiut: Zazwyczaj jest to pakiet podstawowy, oferujący możliwość sprawdzenia kilku firm miesięcznie oraz dostęp do podstawowych funkcji monitoringu. Idealny dla mniejszych firm rozpoczynających regularną weryfikację.

- Biznes Rzetelny: Pakiet średniej wielkości, który oprócz większej liczby sprawdzeń, może zawierać opcję monitoringu większej liczby kontrahentów, a także możliwość dopisywania dłużników do KRD. Często umożliwia również udział w programie „Rzetelna Firma”, co buduje pozytywny wizerunek.

- Biznes Ekspert: Najbardziej rozbudowany pakiet, przeznaczony dla dużych firm i korporacji. Oferuje nielimitowane lub bardzo dużą liczbę sprawdzeń, zaawansowany monitoring, możliwość masowego dopisywania dłużników, wsparcie prawne oraz pełny udział w programie „Rzetelna Firma” z rozszerzonymi możliwościami promocyjnymi.

Chciałbym podkreślić, że darmowe sprawdzenie innej firmy w KRD nie jest możliwe. Opcja bezpłatnego pobrania raportu raz na 6 miesięcy dotyczy wyłącznie weryfikacji własnej osoby (jako konsument) lub własnej firmy. To ważna informacja, która często bywa myląca dla przedsiębiorców.

Raport z KRD jak go czytać i co z niego wyczytać?

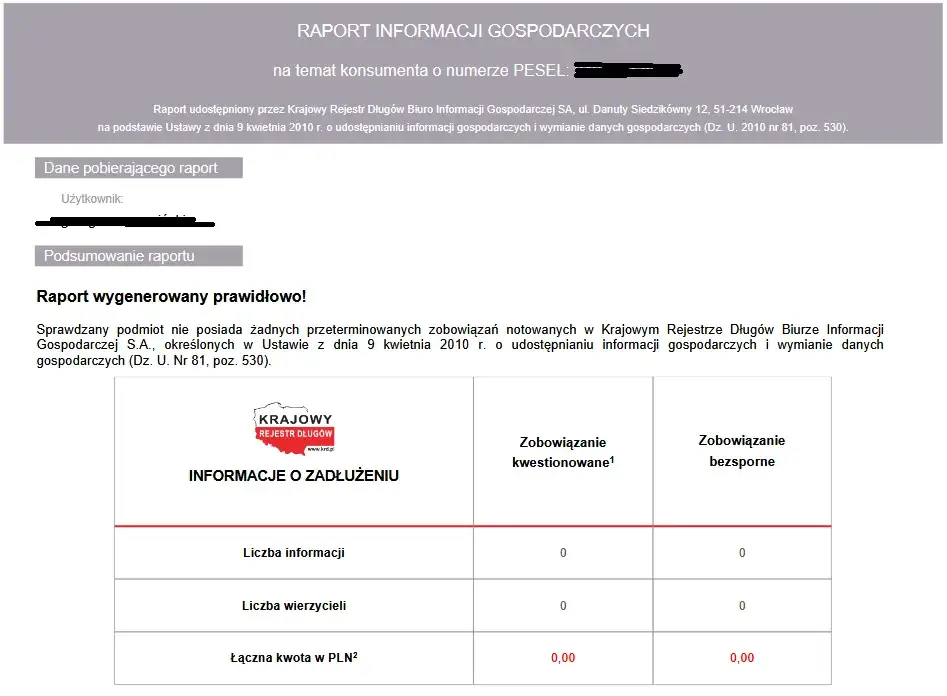

Raport z KRD to skondensowane źródło informacji o wiarygodności finansowej firmy. Umiejętność jego interpretacji jest kluczowa dla podjęcia właściwych decyzji biznesowych. Nie wystarczy tylko go pobrać trzeba go zrozumieć.

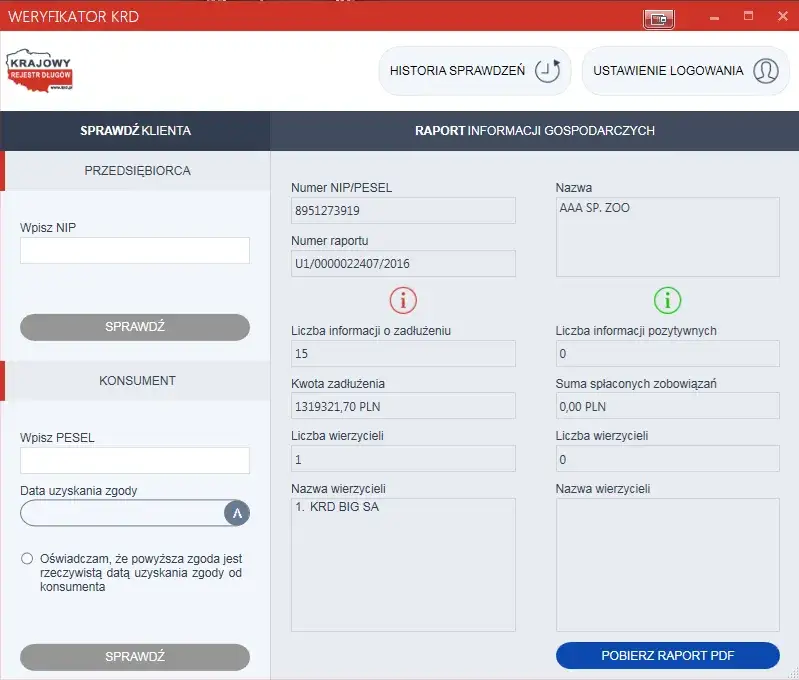

Standardowy raport o firmie z KRD dostarcza kompleksowych danych, które możemy podzielić na kilka kluczowych sekcji:

- Informacje negatywne: To zazwyczaj najbardziej interesująca część raportu. Zawiera szczegóły dotyczące istniejących zadłużeń zgłoszonych przez wierzycieli. Zobaczymy tu kwoty zadłużeń, daty wymagalności, a czasem nawet branże wierzycieli. Wysoka liczba zadłużeń, zwłaszcza z różnych źródeł i o znacznych kwotach, jest sygnałem ostrzegawczym.

- Informacje pozytywne: KRD gromadzi również dane o terminowo regulowanych zobowiązaniach. Jeśli firma regularnie i na czas wywiązuje się ze swoich płatności, te informacje będą widoczne w raporcie. Dane pozytywne budują wiarygodność płatniczą i są dowodem na rzetelność kontrahenta.

- Dane z rejestrów państwowych: Raport zawiera również podstawowe dane identyfikacyjne firmy z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) dla jednoosobowych działalności gospodarczych lub z Krajowego Rejestru Sądowego (KRS) dla spółek. To pozwala na weryfikację podstawowych informacji o podmiocie.

- Wskaźniki i analizy: Niektóre raporty, zwłaszcza te bardziej rozbudowane lub pochodzące z pakietów abonamentowych, mogą zawierać dodatkowe wskaźniki. Może to być np. wskaźnik wiarygodności płatniczej (ocena punktowa), sugerowany limit kupiecki (maksymalna kwota, na jaką bezpiecznie można udzielić kredytu kupieckiego) czy informacje o zapytaniach o daną firmę w KRD w ciągu ostatnich 12 miesięcy. Duża liczba zapytań może świadczyć o tym, że firma jest często weryfikowana przez potencjalnych partnerów, co samo w sobie nie jest złe, ale warto zastanowić się, dlaczego.

Interpretując te dane, zawsze patrzę na całość. Pojedyncze, niewielkie zadłużenie może być wynikiem błędu lub chwilowego problemu. Jednak wielokrotne wpisy o zadłużeniu, zwłaszcza na duże kwoty i od różnych wierzycieli, powinny zapalić czerwoną lampkę. Z drugiej strony, obecność pozytywnych informacji znacząco poprawia obraz firmy. Pamiętajmy, że raport z KRD to jedno z narzędzi warto łączyć go z własną oceną i innymi źródłami informacji.

KRD to nie wszystko inne bazy danych do weryfikacji

Choć KRD jest niezwykle cennym narzędziem, to weryfikacja kontrahenta nie powinna ograniczać się wyłącznie do tej jednej bazy. W Polsce funkcjonują inne Biura Informacji Gospodarczej oraz instytucje gromadzące dane o wiarygodności finansowej, które dostarczają komplementarnych informacji. Korzystanie z kilku źródeł pozwala uzyskać bardziej kompleksowy obraz partnera biznesowego.

Oto krótkie porównanie KRD z innymi popularnymi bazami:

| Nazwa bazy | Główne dane | Specyfika |

|---|---|---|

| Krajowy Rejestr Długów (KRD) | Zadłużenia firm i konsumentów, pozytywne historie płatnicze. | Gromadzi dane od wielu różnych wierzycieli (firm, instytucji, osób prywatnych). Szeroki zakres informacji o zaległościach. |

| BIG InfoMonitor | Zadłużenia firm i konsumentów, dane z BIK i Związku Banków Polskich. | Silne powiązania z sektorem bankowym i kredytowym. Dostęp do danych o zadłużeniach z banków i firm pożyczkowych. |

| ERIF Biuro Informacji Gospodarczej | Zadłużenia firm i konsumentów, pozytywne historie płatnicze. | Podobnie jak KRD, gromadzi dane od szerokiego grona wierzycieli. Często wykorzystywany przez firmy telekomunikacyjne i ubezpieczeniowe. |

| Biuro Informacji Kredytowej (BIK) | Historia kredytowa (pozytywna i negatywna) osób fizycznych i firm. | Specjalizuje się w danych z banków i SKOK-ów. Pokazuje, jak firma lub osoba spłacała kredyty, pożyczki i inne zobowiązania kredytowe. |

Kiedy firma trafia do KRD i jakie są tego konsekwencje?

Wpisanie firmy do Krajowego Rejestru Długów to poważna konsekwencja braku terminowych płatności. Nie jest to jednak proces automatyczny i musi spełniać określone warunki, które mają chronić zarówno wierzyciela, jak i dłużnika. Z mojego doświadczenia wynika, że świadomość tych warunków jest kluczowa dla obu stron.

Aby wierzyciel mógł wpisać firmę do KRD, muszą być spełnione łącznie następujące warunki:

- Wysokość zadłużenia wynosi co najmniej 500 zł. KRD nie rejestruje drobnych, symbolicznych zaległości.

- Zobowiązanie musi być wymagalne od co najmniej 30 dni. To oznacza, że minął już termin płatności, a od tego momentu upłynął dodatkowy miesiąc. Wcześniej ten okres wynosił 60 dni, ale został skrócony.

- Musi upłynąć co najmniej miesiąc od wysłania dłużnikowi wezwania do zapłaty zawierającego ostrzeżenie o zamiarze wpisania go do KRD. Jest to niezwykle ważny element proceduralny. Wierzyciel ma obowiązek poinformować dłużnika o możliwości wpisu do rejestru, dając mu ostatnią szansę na uregulowanie należności.

Konsekwencje figurowania w KRD dla firmy są dalekosiężne i często bardzo bolesne. Przede wszystkim, utrata zaufania w relacjach biznesowych jest niemal natychmiastowa. Inni przedsiębiorcy, sprawdzając firmę w KRD, szybko zorientują się, że ma ona problemy z płatnościami. Może to prowadzić do:

- Problemów z uzyskaniem leasingu, kredytu czy pożyczki: Banki i instytucje finansowe bardzo często weryfikują swoich potencjalnych klientów w KRD. Negatywny wpis niemal całkowicie uniemożliwia uzyskanie finansowania, co blokuje rozwój firmy.

- Brak możliwości nawiązania współpracy z nowymi kontrahentami: Wielu dostawców i partnerów biznesowych wymaga sprawdzenia wiarygodności w KRD przed podpisaniem umowy. Firma z negatywnym wpisem będzie miała trudności ze znalezieniem nowych klientów czy dostawców.

- Wymóg przedpłat lub skróconych terminów płatności: Nawet jeśli uda się nawiązać współpracę, kontrahenci mogą zażądać przedpłat lub bardzo krótkich terminów płatności, aby zminimalizować własne ryzyko.

- Trudności w uzyskaniu ubezpieczenia: Niektóre firmy ubezpieczeniowe również mogą brać pod uwagę wpisy w KRD przy ocenie ryzyka.