Ten artykuł szczegółowo wyjaśni, ile wynosi składka na Fundusz Pracy, kto jest zobowiązany do jej opłacania, od jakiej podstawy jest naliczana oraz jakie istnieją warunki zwolnienia z tego obowiązku. To praktyczny przewodnik, który pomoże pracodawcom i przedsiębiorcom zrozumieć kluczowe aspekty związane z tą daniną.

Składka na Fundusz Pracy i Fundusz Solidarnościowy ile wynosi i kto ją płaci?

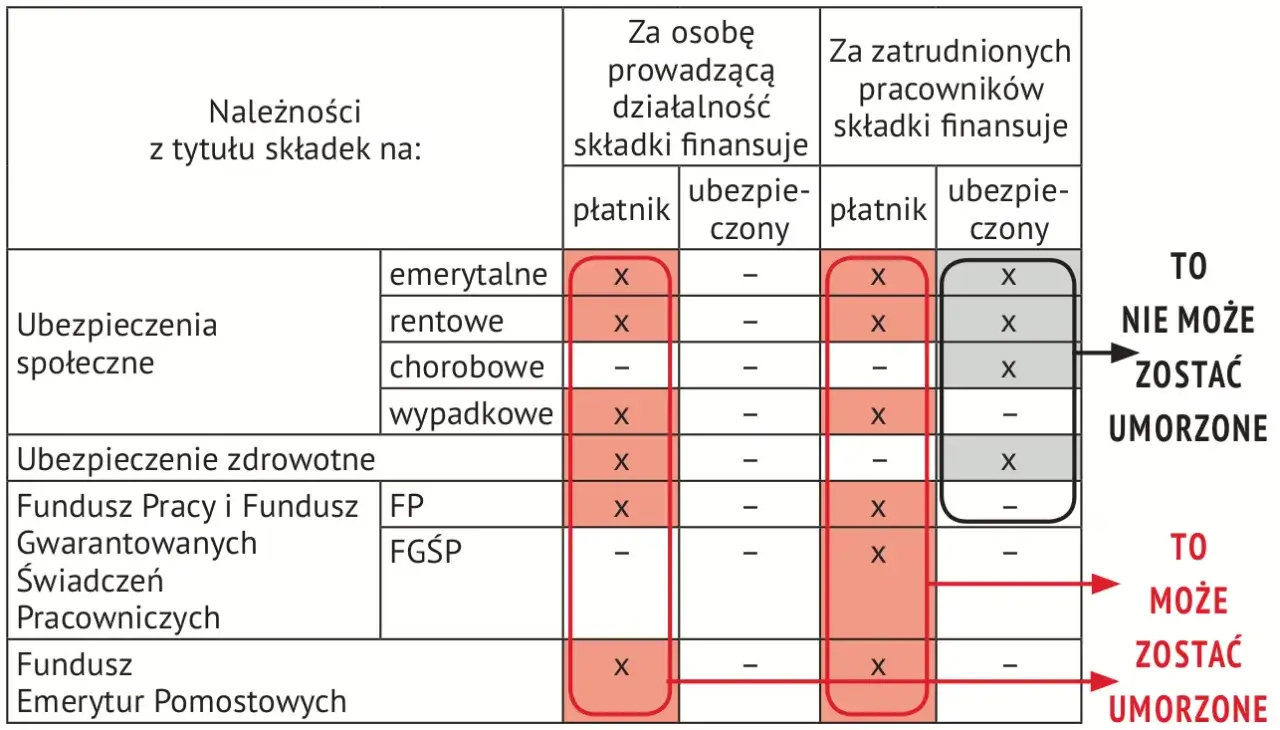

- Składka na Fundusz Pracy (FP) wynosi 1,0%, a łącznie z Funduszem Solidarnościowym (FS) 1,45%, co daje sumę 2,45%.

- Podstawą wymiaru jest kwota stanowiąca podstawę składek na ubezpieczenia emerytalne i rentowe, bez rocznego limitu 30-krotności.

- Składka jest w całości finansowana przez płatnika (np. pracodawcę).

- Obowiązek opłacania powstaje, gdy miesięczna podstawa wymiaru składek wynosi co najmniej minimalne wynagrodzenie za pracę.

- Do głównych płatników należą pracodawcy, zleceniodawcy oraz osoby prowadzące działalność gospodarczą.

- Istnieją liczne zwolnienia, m.in. dla osób powracających z urlopów związanych z rodzicielstwem, pracowników w określonym wieku (powyżej 50/55/60 lat, poniżej 30 lat) oraz przedsiębiorców na preferencyjnych zasadach.

Ile wynosi składka na Fundusz Pracy i Fundusz Solidarnościowy?

Procent, podstawa i kluczowe zasady wszystko, co musisz wiedzieć

Jako ekspert w dziedzinie finansów i księgowości, zawsze podkreślam, że zrozumienie podstaw jest kluczowe. Stopa procentowa składki na Fundusz Pracy (FP) wynosi 1,0% podstawy wymiaru. Należy jednak pamiętać, że składka ta jest opłacana i wykazywana łącznie ze składką na Fundusz Solidarnościowy (FS), która wynosi 1,45%. W konsekwencji, łączna kwota wykazywana w deklaracji ZUS DRA to 2,45%. Co ważne, podstawą wymiaru składki na FP jest kwota stanowiąca podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Tutaj kluczowa informacja: dla składki na FP nie obowiązuje roczne ograniczenie podstawy wymiaru, czyli tzw. 30-krotność. To istotna różnica w porównaniu do składek na ubezpieczenia emerytalne i rentowe. Dodatkowo, warto podkreślić, że składka jest w całości finansowana przez płatnika, czyli najczęściej przez pracodawcę.Fundusz Pracy a Fundusz Solidarnościowy dlaczego płacisz je razem?

Z perspektywy płatnika, składki na Fundusz Pracy i Fundusz Solidarnościowy są wykazywane i opłacane łącznie w deklaracji ZUS DRA ze względu na ich wspólny cel. Oba fundusze mają za zadanie wspierać rynek pracy i szeroko pojętą politykę społeczną, choć Fundusz Solidarnościowy koncentruje się bardziej na wsparciu osób niepełnosprawnych i seniorów. Ich połączone rozliczanie upraszcza procesy administracyjne dla przedsiębiorców.

Kto opłaca składki na Fundusz Pracy i Fundusz Solidarnościowy?

Pracodawca i zleceniodawca kiedy powstaje obowiązek zapłaty?

Obowiązek opłacania składek na Fundusz Pracy i Fundusz Solidarnościowy spoczywa na wielu podmiotach. Głównymi płatnikami są oczywiście pracodawcy, którzy opłacają składki za swoich pracowników. Podobnie jest ze zleceniodawcami, którzy są zobowiązani do opłacania tych składek za swoich zleceniobiorców. Obowiązek zapłaty powstaje w momencie, gdy podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe (od której nalicza się składkę na FP) osiąga określony próg, o którym szerzej opowiem w kolejnym punkcie.

Przedsiębiorca na jednoosobowej działalności czy Ciebie też to dotyczy?

To pytanie często pojawia się w rozmowach z przedsiębiorcami. Osoby prowadzące jednoosobową działalność gospodarczą również mogą być zobowiązane do opłacania składek na FP. Dzieje się tak, gdy podstawa wymiaru ich składek na ubezpieczenia społeczne (emerytalne i rentowe) jest równa lub wyższa od minimalnego wynagrodzenia za pracę. Warto jednak zaznaczyć, że przedsiębiorcy opłacający preferencyjne składki ZUS (od podstawy 30% minimalnego wynagrodzenia) są z tego obowiązku zwolnieni, ponieważ ich podstawa jest niższa od progu minimalnego wynagrodzenia.

Inne podmioty zobowiązane do opłacania składek

Poza pracodawcami i zleceniodawcami, do opłacania składek na Fundusz Pracy i Fundusz Solidarnościowy zobowiązane są również:

- Rolnicze spółdzielnie produkcyjne.

- Inne jednostki organizacyjne, które zatrudniają pracowników.

Warto pamiętać o ważnym wyjątku: zleceniodawcy będący osobami fizycznymi nieprowadzącymi działalności gospodarczej, którzy nie zatrudniają nikogo na umowę o pracę, nie opłacają składek na FP za zleceniobiorców. To często pomijany szczegół, który może mieć wpływ na prawidłowe rozliczenia.

Próg minimalnego wynagrodzenia a obowiązek opłacania składek

Zasada ogólna: kiedy wynagrodzenie decyduje o składce?

Kluczową zasadą, którą zawsze podkreślam, jest to, że obowiązek opłacania składki na Fundusz Pracy powstaje, gdy podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe, w przeliczeniu na okres miesiąca, wynosi co najmniej tyle, co minimalne wynagrodzenie za pracę. Jeśli ta podstawa jest niższa, obowiązek opłacania składki na FP nie powstaje. To fundamentalna zasada, która decyduje o tym, czy dany miesiąc będzie obciążony tą daniną.

Zatrudnienie w kilku miejscach a łączny przychód jak to liczyć?

Często spotykam się z pytaniem dotyczącym sytuacji, gdy pracownik jest zatrudniony u kilku pracodawców i u żadnego z nich nie osiąga progu minimalnego wynagrodzenia, ale łączna podstawa wymiaru składek z wszystkich źródeł przekracza tę kwotę. W takim przypadku, zgodnie z przepisami, każdy z pracodawców jest zobowiązany do opłacania składki na FP. Nie sumuje się podstawy dla jednego pracodawcy, lecz każdy płatnik ocenia swój własny obowiązek. To może być zaskakujące dla niektórych, ale jest to ugruntowana praktyka.Niepełny miesiąc pracy a przeliczanie podstawy uniknij kosztownych błędów

Prawidłowe przeliczanie podstawy wymiaru na okres miesiąca jest niezwykle ważne, aby właściwie ustalić obowiązek opłacania składki. Dotyczy to szczególnie sytuacji, takich jak zatrudnienie na część etatu, rozpoczęcie lub zakończenie pracy w trakcie miesiąca. W takich przypadkach, aby sprawdzić, czy osiągnięto próg minimalnego wynagrodzenia, należy proporcjonalnie przeliczyć minimalne wynagrodzenie do wymiaru czasu pracy lub liczby dni zatrudnienia. Błędy w tym obszarze mogą prowadzić do niedopłat lub nadpłat, co skutkuje koniecznością korekt i potencjalnymi odsetkami. Zawsze zalecam dokładne sprawdzenie tych kalkulacji.

Kiedy jesteś zwolniony z opłacania składek na Fundusz Pracy?

Ulgi związane z wiekiem pracownika: 50+, 60+ i poniżej 30 lat

Istnieje szereg zwolnień z opłacania składek na Fundusz Pracy, które warto znać. Wiele z nich dotyczy wieku pracownika:

- Pracownicy, którzy ukończyli 50 lat i przed zatrudnieniem przez co najmniej 30 dni byli zarejestrowani jako bezrobotni w Powiatowym Urzędzie Pracy (PUP) zwolnienie to trwa przez 12 miesięcy od pierwszego miesiąca po zawarciu umowy o pracę.

- Kobiety po ukończeniu 55. roku życia i mężczyźni po ukończeniu 60. roku życia w ich przypadku zwolnienie jest bezterminowe. To ważna ulga, która wspiera zatrudnianie starszych pracowników.

- Pracownicy skierowani do pracy przez PUP, którzy nie ukończyli 30 lat zwolnienie obowiązuje przez 12 miesięcy od pierwszego miesiąca po zawarciu umowy o pracę. Ma to na celu aktywizację zawodową młodych osób.

Powrót do pracy po urlopie macierzyńskim, rodzicielskim i wychowawczym jak długo trwa zwolnienie?

To kolejna istotna ulga, która wspiera rodziców wracających na rynek pracy. Pracodawcy są zwolnieni z opłacania składek na FP za pracowników powracających z urlopu macierzyńskiego, rodzicielskiego lub wychowawczego. Zwolnienie to obowiązuje przez 36 miesięcy od pierwszego miesiąca po powrocie do pracy. To znaczące wsparcie, które pomaga w reintegracji zawodowej po przerwie związanej z rodzicielstwem.

Zwolnienia dotyczące formy zatrudnienia i statusu ubezpieczonego (umowa o dzieło, niania, duchowni)

Oprócz wymienionych, istnieją również inne przypadki zwolnień z opłacania składek na Fundusz Pracy:

- Przedsiębiorcy opłacający składki ZUS na preferencyjnych zasadach (od podstawy 30% minimalnego wynagrodzenia) jak już wspomniałem, nie opłacają składki, ponieważ ich podstawa jest niższa od minimalnego wynagrodzenia.

- Osoby zatrudnione na umowę uaktywniającą (nianie) za te osoby nie opłaca się składek na FP.

- Duchowni również są zwolnieni z tego obowiązku.

- Osoby na zasiłku stałym lub pobierające niektóre świadczenia rodzinne w ich przypadku również nie ma obowiązku opłacania składek na FP.

- Osoby zatrudnione na umowę o dzieło jeśli jest to jedyna forma zatrudnienia, od umowy o dzieło co do zasady nie opłaca się składek na ubezpieczenia społeczne, a co za tym idzie, również na FP.

Skierowanie z Urzędu Pracy kiedy pracodawca zyskuje przywilej?

Jak widać na przykładzie osób poniżej 30. roku życia, skierowanie pracownika przez Urząd Pracy jest kluczowe dla uzyskania przywileju zwolnienia z opłacania składek na Fundusz Pracy. Pracodawca zyskuje to zwolnienie, jeśli zatrudni osobę bezrobotną, która została do niego skierowana przez PUP i spełnia określone kryteria, takie jak wiek poniżej 30 lat. To jeden z mechanizmów aktywizacji zawodowej, który ma zachęcać przedsiębiorców do zatrudniania osób bezrobotnych.

Przeczytaj również: Składki ZUS 2026: Ile zapłacisz? Ulgi i konkretne kwoty!

Na co przeznaczane są środki z Funduszu Pracy?

Od zasiłków dla bezrobotnych po aktywizację zawodową

Zawsze interesuje mnie, na co dokładnie idą pieniądze, które płacimy w ramach składek. Środki z Funduszu Pracy są przeznaczane na finansowanie szerokiego zakresu zadań związanych z promocją zatrudnienia, łagodzeniem skutków bezrobocia i aktywizacją zawodową. To nie są pieniądze, które leżą bezczynnie. Konkretne przykłady ich wykorzystania to:

- Wypłata zasiłków dla bezrobotnych, które stanowią podstawowe wsparcie dla osób poszukujących pracy.

- Finansowanie szkoleń i kursów zawodowych, które podnoszą kwalifikacje bezrobotnych i ułatwiają im powrót na rynek pracy.

- Organizowanie staży i prac interwencyjnych, które pozwalają zdobyć doświadczenie zawodowe.

- Udzielanie dotacji na rozpoczęcie działalności gospodarczej, co jest kluczowe dla rozwoju przedsiębiorczości i tworzenia nowych miejsc pracy.

- Wspieranie programów outplacementowych dla zwalnianych pracowników.

Jak środki z FP wspierają polski rynek pracy?

Minister właściwy do spraw pracy jest dysponentem środków z Funduszu Pracy, co oznacza, że to on decyduje o strategicznym kierunku ich wydatkowania. Fundusz Pracy odgrywa kluczową rolę w wspieraniu stabilności i rozwoju polskiego rynku pracy. Dzięki niemu możliwe jest finansowanie programów, które nie tylko pomagają osobom bezrobotnym, ale także przyczyniają się do rozwoju kapitału ludzkiego w Polsce, adaptując siłę roboczą do zmieniających się potrzeb gospodarki. To inwestycja w przyszłość i elastyczność naszego rynku pracy.