Lokata bankowa to jeden z najpopularniejszych i najbezpieczniejszych sposobów na pomnażanie oszczędności. Zrozumienie jej podstawowych zasad, kluczowych pojęć i mechanizmów działania jest niezwykle ważne, aby świadomie zarządzać swoimi finansami i wybrać produkt najlepiej dopasowany do Twoich potrzeb. W tym artykule wyjaśnię Ci krok po kroku, czym jest lokata i na co zwrócić uwagę, aby Twoje pieniądze pracowały efektywnie.

Lokata bankowa to bezpieczny sposób na pomnażanie oszczędności w banku

- Lokata to umowa z bankiem, gdzie deponujesz pieniądze na ustalony czas w zamian za odsetki.

- Kluczowe parametry to oprocentowanie (stałe/zmienne), okres trwania i częstotliwość kapitalizacji odsetek.

- Środki na lokatach są gwarantowane przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Zysk z lokaty jest opodatkowany 19% "podatkiem Belki".

- Przedterminowe zerwanie lokaty zazwyczaj wiąże się z utratą odsetek.

- Lokata oferuje wyższy, przewidywalny zysk niż konto oszczędnościowe, ale kosztem mniejszej elastyczności dostępu do środków.

Czym jest lokata bankowa? Proste wyjaśnienie

Lokata bankowa to nic innego jak umowa, którą zawierasz z bankiem. Polega ona na tym, że deponujesz w banku określoną kwotę pieniędzy na z góry ustalony czas. W zamian za to "zamrożenie" Twoich środków, bank zobowiązuje się wypłacić Ci odsetki, które stanowią Twój zysk. Po zakończeniu umowy bank zwraca Ci wpłacony kapitał wraz z naliczonymi odsetkami.

Definicja lokaty w jednym zdaniu: Twoja umowa z bankiem

Lokata bankowa to umowa z bankiem, na mocy której powierzasz mu swoje pieniądze na określony czas, otrzymując w zamian ustalone odsetki.

Jak to działa w praktyce? Mechanizm "zamrażania" pieniędzy w zamian za zysk

W praktyce mechanizm lokaty jest prosty. Wpłacasz wybraną kwotę na lokatę i od tego momentu Twoje pieniądze są "zamrożone" na ustalony okres na przykład na 3 miesiące, pół roku czy rok. Przez ten czas nie możesz swobodnie dopłacać do lokaty ani wypłacać z niej środków bez konsekwencji. Główną konsekwencją jest zazwyczaj utrata naliczonych odsetek. Po upływie tego okresu, bank zwraca Ci początkową kwotę powiększoną o zarobione odsetki. To właśnie ta przewidywalność zysku w zamian za tymczasową niedostępność środków jest kluczową cechą lokaty.

Dlaczego banki w ogóle płacą za trzymanie u nich pieniędzy?

Może zastanawiasz się, dlaczego banki w ogóle oferują odsetki za Twoje pieniądze. Odpowiedź jest prosta: banki potrzebują kapitału do prowadzenia swojej działalności. Środki, które deponujesz na lokatach, są dla nich źródłem finansowania. Banki wykorzystują te pieniądze między innymi do udzielania kredytów innym klientom, a różnica między oprocentowaniem kredytów a oprocentowaniem lokat stanowi ich zysk. Wypłacając Ci odsetki, banki w pewnym sensie "wynajmują" od Ciebie kapitał.

Kluczowe pojęcia o lokatach, które warto znać

Zanim zdecydujesz się na konkretną lokatę, warto poznać kilka kluczowych pojęć. Ich zrozumienie pozwoli Ci świadomie wybrać najlepszą ofertę i uniknąć nieporozumień. To fundament, na którym opiera się każda lokata bankowa.

Oprocentowanie stałe a zmienne: Co to dla Ciebie oznacza?

Oprocentowanie to jeden z najważniejszych parametrów lokaty, który określa, ile zarobisz. Może być ono stałe lub zmienne. Oprocentowanie stałe gwarantuje Ci niezmienny zysk przez cały okres trwania lokaty, niezależnie od tego, co dzieje się na rynku finansowym. To daje dużą przewidywalność. Oprocentowanie zmienne natomiast, jak sama nazwa wskazuje, może się zmieniać w trakcie trwania lokaty, zazwyczaj w zależności od stóp procentowych NBP. Jeśli stopy rosną, Twój zysk może wzrosnąć, ale jeśli spadają może się zmniejszyć. Z mojego doświadczenia wynika, że dla większości początkujących oszczędzających lokaty ze stałym oprocentowaniem są bardziej komfortowe, ponieważ od razu wiesz, na czym stoisz.

Okres trwania lokaty: Na jak długo warto "zamrozić" swoje oszczędności?

Okres trwania lokaty to czas, na jaki deponujesz swoje pieniądze. Może on wynosić od kilku dni (tzw. lokaty overnight, choć rzadziej dostępne dla klientów indywidualnych), przez 1, 3, 6, 12 miesięcy (lokaty krótkoterminowe), aż po 2 lata i dłużej (lokaty długoterminowe). Wybór okresu zależy od Twoich potrzeb i planów finansowych. Jeśli wiesz, że pieniądze będą Ci potrzebne w niedalekiej przyszłości, wybierz krótszą lokatę. Jeśli masz kapitał, którego nie będziesz potrzebować przez dłuższy czas, lokata długoterminowa może zaoferować wyższe oprocentowanie.

Kapitalizacja odsetek: Czym jest i jak wpływa na Twój ostateczny zysk?

Kapitalizacja odsetek to moment, w którym naliczone odsetki są doliczane do Twojego kapitału początkowego. Im częstsza kapitalizacja, tym większy zysk końcowy, ponieważ odsetki zaczynają pracować na siebie (procent składany). W przypadku większości lokat bankowych w Polsce, kapitalizacja odsetek następuje na koniec okresu trwania lokaty. Oznacza to, że odsetki są naliczane przez cały czas trwania lokaty, ale doliczane do kapitału dopiero w dniu jej zakończenia. Są jednak lokaty z kapitalizacją miesięczną, kwartalną czy roczną, które mogą być korzystniejsze, choć często oferują niższe oprocentowanie nominalne.Główne zalety oszczędzania na lokacie

Oszczędzanie na lokacie bankowej ma szereg niepodważalnych zalet, które sprawiają, że jest to popularny wybór dla wielu osób. To produkt finansowy, który cenię sobie za jego prostotę i bezpieczeństwo.

Bezpieczeństwo przede wszystkim: Rola Bankowego Funduszu Gwarancyjnego (BFG)

Jedną z najważniejszych zalet lokat bankowych jest ich wysoki poziom bezpieczeństwa. Środki zgromadzone na lokatach w polskich bankach objęte są gwarancjami Bankowego Funduszu Gwarancyjnego (BFG). To oznacza, że nawet w przypadku upadłości banku, Twoje pieniądze są chronione. Gwarancja BFG obejmuje 100% zdeponowanych środków do równowartości 100 000 euro na jednego deponenta w jednym banku. To naprawdę solidne zabezpieczenie, które daje duży spokój ducha.

"Środki zgromadzone na lokatach bankowych w polskich bankach objęte są gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) do równowartości 100 000 euro na jednego deponenta w jednym banku."

Przewidywalność zysku: Wiesz, ile zarobisz na samym początku

Jak już wspomniałem, lokata oferuje bardzo wysoką przewidywalność zysku. Szczególnie w przypadku lokat z oprocentowaniem stałym, już w momencie jej zakładania wiesz dokładnie, ile zarobisz po zakończeniu umowy. Nie ma tu miejsca na nieprzewidziane wahania czy ryzyko utraty kapitału (poza inflacją, o której powiem później). Ta cecha jest niezwykle cenna dla osób, które cenią sobie stabilność i chcą mieć pełną kontrolę nad swoimi oszczędnościami.

Prostota i dostępność: Jak łatwo jest założyć swoją pierwszą lokatę?

Założenie lokaty bankowej jest niezwykle proste i dostępne dla praktycznie każdego. Nie wymaga specjalistycznej wiedzy finansowej ani skomplikowanych procedur. Wiele banków umożliwia założenie lokaty online, w aplikacji mobilnej, a także tradycyjnie w oddziale. Dzięki temu, nawet osoby stawiające pierwsze kroki w świecie oszczędzania, mogą z łatwością rozpocząć pomnażanie swoich środków. To moim zdaniem idealny punkt wyjścia do budowania nawyków oszczędnościowych.

Rodzaje lokat bankowych w Polsce którą wybrać?

Na polskim rynku finansowym znajdziesz różne rodzaje lokat bankowych. Choć wszystkie opierają się na tej samej podstawowej zasadzie, różnią się detalami, które mogą mieć znaczenie dla Twoich indywidualnych potrzeb i celów oszczędnościowych.

Lokata terminowa: Klasyka gatunku dla każdego

Lokata terminowa to najbardziej podstawowy i najczęściej spotykany rodzaj lokaty. Charakteryzuje się ona określonym czasem trwania i ustalonym (najczęściej stałym) oprocentowaniem. Po prostu wpłacasz pieniądze na dany okres, a po jego upływie odbierasz kapitał powiększony o odsetki. Jest to uniwersalne rozwiązanie, które sprawdzi się u większości oszczędzających, ceniących sobie prostotę i przewidywalność.

Lokata odnawialna i nieodnawialna: Co się dzieje z pieniędzmi po zakończeniu umowy?

Ważnym rozróżnieniem jest to, czy lokata jest odnawialna, czy nieodnawialna. Lokata odnawialna po upływie ustalonego terminu automatycznie przedłuża się na kolejny okres, często na warunkach, które mogą być mniej korzystne niż początkowe. Z kolei lokata nieodnawialna kończy się po upływie terminu, a środki wraz z odsetkami są zwracane na Twój rachunek bankowy. Zawsze zwracam uwagę, aby dokładnie sprawdzić, jaki typ lokaty wybierasz, ponieważ automatyczne odnowienie może Cię zaskoczyć niższym oprocentowaniem.

Lokata progresywna: Czy oprocentowanie, które rośnie, jest zawsze lepsze?

Lokata progresywna to rodzaj lokaty, w której oprocentowanie rośnie w kolejnych miesiącach jej trwania. Na przykład, w pierwszym miesiącu wynosi 2%, w drugim 3%, a w trzecim 4%. Może to brzmieć atrakcyjnie, ale warto dokładnie przeliczyć średnie oprocentowanie przez cały okres lokaty, aby sprawdzić, czy faktycznie jest to korzystniejsza opcja niż lokata ze stałym oprocentowaniem. Czasem banki stosują ten mechanizm, aby przyciągnąć klientów, ale ostateczny zysk może nie być tak imponujący, jak się wydaje na pierwszy rzut oka.Inne opcje dla ciekawych: Lokata rentierska, walutowa i mobilna

Poza klasycznymi lokatami, banki oferują również inne, bardziej specyficzne rozwiązania:

- Lokata rentierska: Jest to opcja dla osób, które chcą regularnie otrzymywać odsetki w trakcie trwania lokaty (np. co miesiąc), zamiast czekać na ich kapitalizację na koniec okresu. To dobre rozwiązanie dla tych, którzy potrzebują stałego, dodatkowego dochodu.

- Lokata walutowa: Umożliwia lokowanie środków w walucie obcej, np. euro czy dolarach. Jest to opcja dla osób, które posiadają waluty obce i chcą je pomnożyć, jednak wiąże się z ryzykiem kursowym.

- Lokata mobilna/internetowa: To lokaty zakładane za pośrednictwem bankowości internetowej lub aplikacji mobilnej. Często oferują one wyższe, promocyjne oprocentowanie, aby zachęcić klientów do korzystania z cyfrowych kanałów banku.

Lokata bankowa czy konto oszczędnościowe? Porównanie

Zarówno lokata bankowa, jak i konto oszczędnościowe to produkty służące do pomnażania oszczędności. Jednak mają one różne zastosowania i cechy, które sprawiają, że są odpowiednie dla innych celów. Kluczowe jest zrozumienie tych różnic, aby wybrać właściwe narzędzie.Dostęp do pieniędzy: Kluczowa różnica w elastyczności

Główna i najbardziej fundamentalna różnica między lokatą a kontem oszczędnościowym to elastyczność dostępu do pieniędzy. Na koncie oszczędnościowym możesz swobodnie wpłacać i wypłacać środki w dowolnym momencie, zazwyczaj bez utraty naliczonych odsetek (choć często pierwsza wypłata w miesiącu jest darmowa, a kolejne płatne). Lokata natomiast, jak już wiesz, "zamraża" Twoje pieniądze na określony czas, a przedterminowe zerwanie umowy wiąże się z utratą odsetek. Jeśli cenisz sobie swobodny dostęp do środków, konto oszczędnościowe będzie lepszym wyborem.

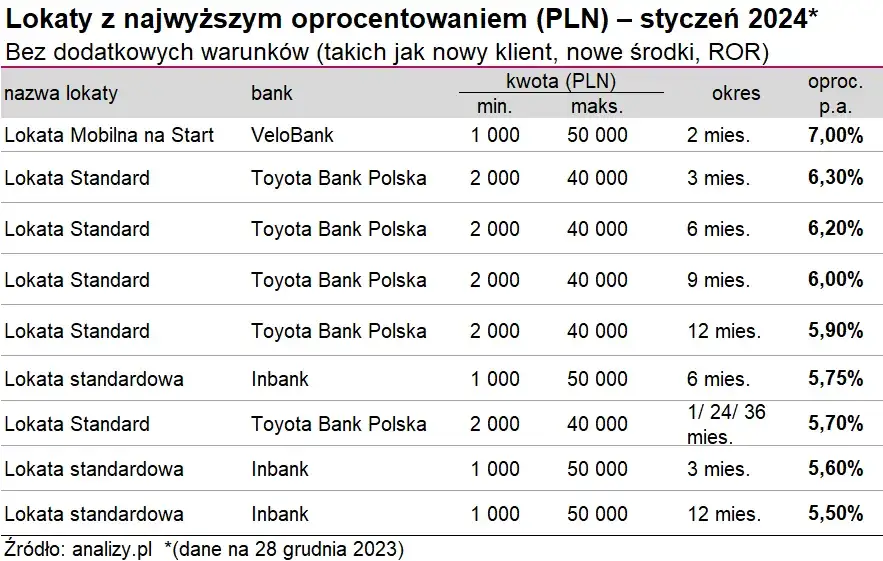

Wysokość oprocentowania: Gdzie zazwyczaj zarobisz więcej?

Zazwyczaj lokaty bankowe oferują wyższe oprocentowanie niż konta oszczędnościowe, zwłaszcza te z dłuższym okresem trwania. Dzieje się tak, ponieważ banki doceniają to, że "zamrażasz" swoje środki na dłużej. Według danych ze stycznia 2026 roku, najlepsze promocyjne oferty lokat i kont oszczędnościowych sięgają 6,5-7,0% w skali roku, często jednak z dodatkowymi warunkami (np. dla nowych klientów, limit kwoty). Standardowe, niepromocyjne oprocentowanie lokat oscyluje w przedziale 4-5%, natomiast średnie oprocentowanie wszystkich lokat na rynku wynosiło około 2,62%. Pamiętaj, że promocyjne oferty na kontach oszczędnościowych często mają limit kwoty i trwają tylko przez kilka miesięcy.

Cel oszczędzania: Kiedy wybrać lokatę, a kiedy postawić na konto?

Wybór między lokatą a kontem oszczędnościowym powinien zależeć od Twojego celu oszczędzania.

- Lokata bankowa jest idealna, gdy masz konkretną kwotę, której nie będziesz potrzebować przez określony czas, np. na długoterminowy cel, taki jak wkład własny na mieszkanie czy większy remont. Daje Ci pewność zysku i pomaga zdyscyplinować się w oszczędzaniu, ponieważ dostęp do środków jest ograniczony.

- Konto oszczędnościowe to z kolei doskonałe narzędzie na budowanie funduszu awaryjnego lub oszczędzanie na krótsze, mniej sprecyzowane cele. Pozwala na elastyczne zarządzanie pieniędzmi, jednocześnie je pomnażając, choć zazwyczaj z niższym oprocentowaniem.

Na co uważać? Potencjalne wady i ryzyka lokat

Mimo wielu zalet, lokaty bankowe nie są pozbawione pewnych wad i ryzyk, o których warto wiedzieć, aby podjąć w pełni świadomą decyzję. Jako ekspert zawsze staram się przedstawić pełen obraz sytuacji.

Zerwanie lokaty przed terminem: Jakie są konsekwencje i czy zawsze tracisz wszystko?

Jedną z głównych wad lokaty jest brak elastyczności. Jeśli zdecydujesz się zerwać lokatę przed terminem jej zakończenia, w większości przypadków bank zwróci Ci jedynie wpłacony kapitał, a utracisz całość lub część naliczonych odsetek. To jest kluczowa konsekwencja, o której musisz pamiętać. Zdarzają się lokaty, które pozwalają na częściową wypłatę odsetek przy wcześniejszym zerwaniu, ale są to wyjątki. Dlatego tak ważne jest, aby lokować pieniądze, których z pewnością nie będziesz potrzebować w najbliższym czasie.

Inflacja a realny zysk: Czy Twoje pieniądze naprawdę zyskują na wartości?

Kolejnym istotnym aspektem jest wpływ inflacji na realny zysk z lokaty. Inflacja to spadek wartości pieniądza w czasie. Aby lokata przyniosła Ci realny zysk, czyli aby Twoje pieniądze faktycznie zyskały na wartości, jej oprocentowanie netto (po opodatkowaniu) musi być wyższe od wskaźnika inflacji. Jeśli oprocentowanie lokaty jest niższe niż inflacja, Twoje pieniądze, choć nominalnie rosną, w rzeczywistości tracą na sile nabywczej. Na przykład, przy inflacji na poziomie 2,4% (grudzień 2025), lokaty z oprocentowaniem netto powyżej około 3% zaczynają realnie chronić kapitał przed utratą wartości.

Podatek od zysków kapitałowych: Jak "podatek Belki" wpływa na Twój zarobek?

W Polsce zysk z lokat bankowych (czyli naliczone odsetki) jest objęty 19% zryczałtowanym podatkiem od zysków kapitałowych, potocznie zwanym "podatkiem Belki". Oznacza to, że bank automatycznie pobiera ten podatek od naliczonych odsetek i wypłaca Ci kwotę netto. Musisz o tym pamiętać, analizując oferty lokat. Oprocentowanie podawane przez banki to zazwyczaj oprocentowanie brutto, a Twój faktyczny zysk będzie o 19% niższy.

Jak założyć pierwszą lokatę bankową?

Założenie lokaty bankowej jest procesem niezwykle prostym i intuicyjnym. Niezależnie od tego, czy jesteś doświadczonym inwestorem, czy dopiero zaczynasz swoją przygodę z oszczędzaniem, bez problemu poradzisz sobie z tym zadaniem.

Krok 1: Analiza ofert i wybór najlepszej opcji

Pierwszym krokiem jest zawsze dokładna analiza dostępnych ofert lokat. Zwróć uwagę na oprocentowanie (brutto i netto po odjęciu podatku Belki), okres trwania lokaty, rodzaj oprocentowania (stałe czy zmienne), a także ewentualne warunki promocyjne (np. lokaty dla nowych klientów, wymagające posiadania konta w danym banku). Warto skorzystać z porównywarek lokat dostępnych online, aby szybko znaleźć najkorzystniejsze propozycje.

Krok 2: Założenie lokaty online, w aplikacji mobilnej lub w oddziale banku

Kiedy już wybierzesz odpowiednią lokatę, możesz ją założyć na kilka sposobów:

- Online: Większość banków oferuje możliwość założenia lokaty przez system bankowości internetowej. To szybkie i wygodne rozwiązanie.

- W aplikacji mobilnej: Coraz więcej banków umożliwia założenie lokaty bezpośrednio z poziomu aplikacji mobilnej na smartfonie.

- W oddziale banku: Jeśli preferujesz tradycyjny kontakt z doradcą, możesz udać się do oddziału banku i tam dopełnić wszelkich formalności.

Krok 3: Co się dzieje po zakończeniu lokaty?

Po upływie okresu trwania lokaty, bank zwróci Ci wpłacony kapitał wraz z naliczonymi odsetkami (już po odliczeniu podatku Belki). Jeśli wybrałeś lokatę nieodnawialną, środki trafią na Twój rachunek bankowy. W przypadku lokaty odnawialnej, zostanie ona automatycznie przedłużona na kolejny okres, często na nowych warunkach oprocentowania. Zawsze warto sprawdzić te warunki przed automatycznym odnowieniem i w razie potrzeby podjąć decyzję o jej zerwaniu i założeniu nowej, być może korzystniejszej lokaty.

Przeczytaj również: Jak zmienić limity w mBanku? Pełny przewodnik dla Twojej kontroli

Dla kogo lokata bankowa będzie najlepsza?

Lokata bankowa to uniwersalny produkt, ale najlepiej sprawdzi się w konkretnych sytuacjach i dla określonych profili oszczędzających. Zastanów się, czy należysz do tej grupy.

Podsumowanie: Kiedy warto zdecydować się na lokatę?

- Dla osób ceniących bezpieczeństwo: Jeśli priorytetem jest dla Ciebie ochrona kapitału i gwarancje BFG.

- Dla tych, którzy szukają przewidywalnego zysku: Gdy chcesz z góry wiedzieć, ile zarobisz i nie lubisz ryzyka.

- Dla oszczędzających na konkretny cel: Jeśli masz określoną kwotę, której nie potrzebujesz przez pewien czas (np. na wkład własny, remont, wakacje).

- Dla osób, które potrzebują dyscypliny w oszczędzaniu: "Zamrożenie" środków pomaga uniknąć pokusy ich wcześniejszego wydania.

- Dla początkujących oszczędzających: Ze względu na prostotę i łatwość obsługi.

Pierwszy krok w świecie oszczędzania: Dlaczego lokata to dobry start?

Moim zdaniem, lokata bankowa to doskonały pierwszy krok w świecie świadomego oszczędzania. Jest prosta, bezpieczna i pozwala zrozumieć podstawowe mechanizmy pomnażania pieniędzy bez zbędnego ryzyka. Daje poczucie kontroli nad finansami i uczy cierpliwości, co jest niezwykle cenne w budowaniu zdrowych nawyków finansowych. Jeśli dopiero zaczynasz swoją przygodę z oszczędzaniem, lokata może być idealnym punktem wyjścia, zanim zdecydujesz się na bardziej złożone produkty inwestycyjne.