Zrozumienie działania Otwartych Funduszy Emerytalnych (OFE) i ich roli w polskim systemie emerytalnym jest kluczowe dla każdego, kto świadomie podchodzi do planowania swojej finansowej przyszłości. OFE, choć ich status prawny i zasady działania ewoluowały na przestrzeni lat, nadal stanowią istotny element II filara, oferując alternatywę dla gromadzenia wszystkich składek wyłącznie w ZUS.

Otwarte Fundusze Emerytalne: Dobrowolna część II filara systemu emerytalnego w Polsce

- OFE stanowią dobrowolną część systemu emerytalnego, a decyzja o przekazywaniu do nich składek należy do ubezpieczonego.

- Środki zgromadzone w OFE są inwestowane głównie w akcje na Giełdzie Papierów Wartościowych, co wiąże się ze zmiennym ryzykiem i potencjałem zysku.

- W przeciwieństwie do podstawowego konta w ZUS, środki z OFE podlegają dziedziczeniu, co jest istotną różnicą dla spadkobierców.

- Mechanizm "suwaka bezpieczeństwa" chroni oszczędności przed ryzykiem giełdowym na 10 lat przed osiągnięciem wieku emerytalnego.

- Co kilka lat organizowane są "okienka transferowe", umożliwiające zmianę decyzji o przekazywaniu składek do OFE lub ZUS.

- Fundusze pobierają opłaty za zarządzanie, których wysokość jest regulowana prawnie.

Ewolucja OFE w polskim systemie emerytalnym

OFE zostały wprowadzone w Polsce w 1999 roku jako obowiązkowy element zreformowanego systemu emerytalnego. Ich celem było dywersyfikowanie źródeł przyszłych świadczeń emerytalnych poprzez inwestowanie części składek na rynku kapitałowym. Jednak w 2014 roku nastąpiła znacząca zmiana: OFE przestały być obowiązkowe. Zdecydowana większość środków zgromadzonych w OFE została wówczas przeniesiona na subkonta w ZUS, a przyszłe składki zaczęły domyślnie trafiać w całości do ZUS, chyba że ubezpieczony aktywnie wybrał przekazywanie ich do OFE. Dla osób wchodzących na rynek pracy członkostwo w OFE również przestało być obligatoryjne.

Jak działają OFE? Mechanizmy i zasady

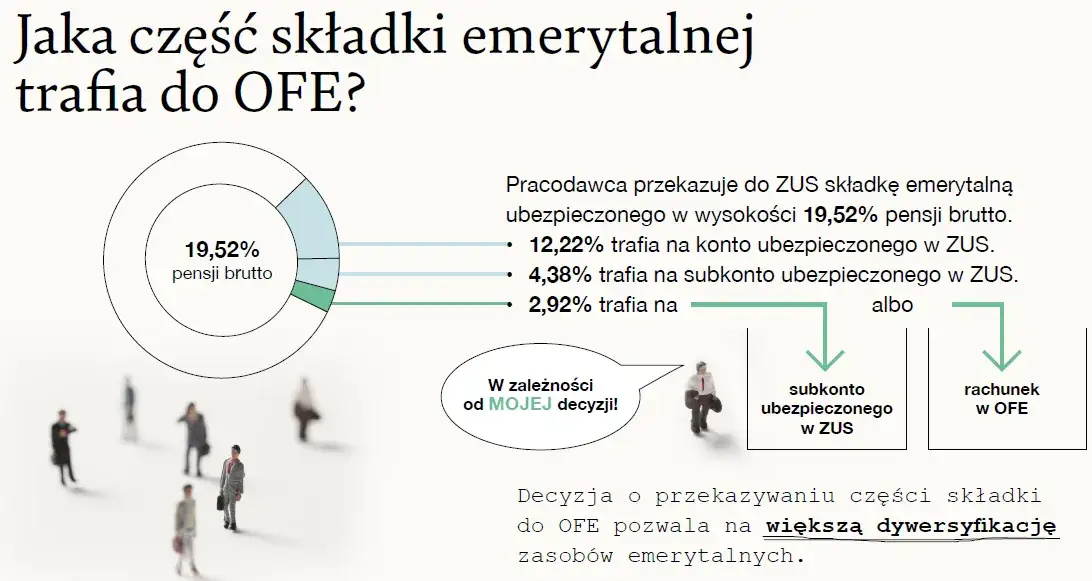

Jeśli ubezpieczony zdecyduje się na przekazywanie części swojej składki emerytalnej do OFE, proces jest następujący: składka jest najpierw pobierana przez ZUS, a następnie jej określona część (obecnie 2,92% podstawy wymiaru składki) jest przekazywana do wybranego przez ubezpieczonego funduszu. W przypadku braku aktywnej decyzji ze strony ubezpieczonego, cała składka emerytalna trafia na subkonto w ZUS. Jest to kluczowy mechanizm, który podkreśla dobrowolny charakter uczestnictwa w OFE.

Środki zgromadzone w OFE są aktywnie inwestowane przez Powszechne Towarzystwa Emerytalne (PTE), które zarządzają funduszami. Głównym obszarem inwestycyjnym jest rynek kapitałowy, a przede wszystkim akcje spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Oznacza to, że wyniki inwestycyjne OFE są ściśle powiązane z koniunkturą giełdową. Historycznie fundusze notowały zarówno okresy dynamicznych wzrostów, jak i spadków, co wiąże się z naturalnym ryzykiem inwestycyjnym. Struktura portfela inwestycyjnego OFE jest jednak regulowana prawnie, aby zapewnić odpowiednią dywersyfikację i ograniczyć nadmierne ryzyko.

Powszechne Towarzystwa Emerytalne (PTE) odgrywają fundamentalną rolę w funkcjonowaniu OFE. To właśnie one są odpowiedzialne za zarządzanie powierzonymi im środkami, podejmowanie decyzji inwestycyjnych oraz dbanie o bezpieczeństwo i pomnażanie kapitału przyszłych emerytów. Działalność PTE jest ściśle nadzorowana przez Komisję Nadzoru Finansowego (KNF), co ma zapewnić transparentność i zgodność z obowiązującymi przepisami. To właśnie dzięki profesjonalnemu zarządzaniu PTE, środki w OFE mają szansę na wzrost wartości, choć, jak wspomniałem, zawsze wiąże się to z pewnym ryzykiem rynkowym.

Dobrowolność wyboru OFE

Jak już wspomniałem, od zmian wprowadzonych w 2014 roku, przekazywanie składek do OFE jest całkowicie dobrowolne. Dotyczy to zarówno osób, które dopiero wchodzą na rynek pracy i po raz pierwszy stają przed wyborem formy oszczędzania na emeryturę, jak i tych, którzy już są członkami OFE lub ZUS. Ta dobrowolność daje ubezpieczonym możliwość świadomego kształtowania swojej przyszłej emerytury, co jest moim zdaniem niezwykle ważne w kontekście długoterminowego planowania finansowego.

Mechanizm "suwaka bezpieczeństwa"

Jednym z kluczowych mechanizmów chroniących oszczędności w OFE jest tzw. "suwak bezpieczeństwa". Jego celem jest ochrona zgromadzonych środków przed nagłymi wahaniami na giełdzie w okresie bezpośrednio poprzedzającym przejście na emeryturę. Mechanizm ten aktywuje się na 10 lat przed osiągnięciem przez członka OFE wieku emerytalnego. Polega on na stopniowym, comiesięcznym przenoszeniu środków z OFE na subkonto w ZUS. Dzięki temu, w miarę zbliżania się do emerytury, ekspozycja na ryzyko giełdowe maleje, a kapitał staje się bardziej stabilny i bezpieczny. Uważam, że to rozsądne rozwiązanie, które ma za zadanie zabezpieczyć ciężko wypracowane oszczędności.

Okienka transferowe kiedy i jak podjąć decyzję?

Dla osób, które już są w systemie emerytalnym, możliwość zmiany decyzji o przekazywaniu składek do OFE lub ZUS pojawia się podczas tzw. "okienek transferowych". Są to specjalne okresy, które organizowane są co kilka lat. W ich trakcie ubezpieczony może zdecydować, czy chce, aby część jego składki nadal trafiała do wybranego OFE, czy też w całości na subkonto w ZUS. Ostatnie takie okienko miało miejsce w 2024 roku, co było ważnym momentem dla wielu osób do ponownej oceny swojej sytuacji emerytalnej i podjęcia świadomej decyzji.

Środki w OFE a dziedziczenie

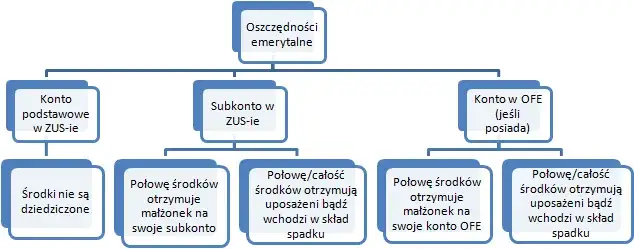

Kwestia dziedziczenia środków zgromadzonych w OFE jest jednym z ich największych atutów i kluczową różnicą w stosunku do I filara ZUS. W przypadku śmierci członka OFE, zgromadzone przez niego środki nie przepadają, lecz podlegają dziedziczeniu. Proces ten przebiega w kilku etapach:

- Jeśli zmarły członek OFE pozostawał w związku małżeńskim i istniała wspólność majątkowa, połowa środków zgromadzonych w OFE jest transferowana na konto OFE lub subkonto ZUS współmałżonka.

- Pozostała część środków, a także całość w przypadku braku współmałżonka, jest wypłacana osobom uposażonym wskazanym przez zmarłego w OFE.

- W przypadku braku wskazanych osób uposażonych, środki te wchodzą w skład masy spadkowej i są wypłacane spadkobiercom zgodnie z przepisami prawa spadkowego.

To bardzo istotna różnica, ponieważ środki zgromadzone na głównym koncie w ZUS (I filar) co do zasady nie podlegają dziedziczeniu. Możliwość przekazania oszczędności emerytalnych bliskim jest dla wielu osób silnym argumentem za pozostaniem w OFE.

Przeczytaj również: Gwarancje UFK: Co z Twoimi pieniędzmi, gdy upadnie ubezpieczyciel?

Jak sprawdzić stan konta w OFE?

Regularne monitorowanie stanu swoich oszczędności emerytalnych jest kluczowe. Na szczęście, sprawdzenie stanu konta w OFE jest stosunkowo proste:

- Poprzez Platformę Usług Elektronicznych (PUE) ZUS: Po zalogowaniu się na swoje konto PUE ZUS można uzyskać dostęp do informacji o wszystkich składkach emerytalnych, w tym tych przekazywanych do OFE. ZUS regularnie informuje o aktualnym stanie konta i subkonta, a także o ewentualnych transferach do OFE.

- Bezpośrednio w Powszechnym Towarzystwie Emerytalnym (PTE): Każde OFE jest zarządzane przez konkretne PTE. Członkowie funduszu mogą skontaktować się bezpośrednio ze swoim PTE (np. telefonicznie, mailowo, poprzez portal klienta) i uzyskać szczegółowe informacje na temat zgromadzonych środków, historii wpłat i wyników inwestycyjnych.

- Listowne wyciągi: OFE są zobowiązane do regularnego przesyłania członkom listownych wyciągów z informacjami o stanie konta, co pozwala na bieżące śledzenie oszczędności.

Opłaty i koszty związane z OFE

Zarządzanie środkami w OFE nie jest bezpłatne. Fundusze pobierają opłaty, które są ustawowo ograniczone, aby chronić interesy ubezpieczonych. Składają się na nie dwa główne rodzaje opłat:

- Opłata od składki: Jest to procent od każdej wpłaconej składki, który jest potrącany zanim środki zostaną zainwestowane. Jej maksymalna wysokość jest regulowana prawnie.

- Opłata za zarządzanie aktywami: Jest to procent od wartości zgromadzonych aktywów, pobierany cyklicznie. Również ta opłata ma swoje ustawowe limity.

Warto pamiętać, że choć opłaty te mogą wydawać się niewielkie, w długoterminowej perspektywie mają znaczący wpływ na ostateczną wartość zgromadzonych środków. Dlatego, jako Sebastian Nowakowski, zawsze podkreślam, że przed podjęciem decyzji o wyborze OFE warto zapoznać się z tabelą opłat poszczególnych funduszy i porównać je ze sobą.

OFE w kontekście innych form oszczędzania na emeryturę

Porównując OFE z subkontem w ZUS, warto zwrócić uwagę na fundamentalne różnice w zarządzaniu środkami. Środki na subkoncie w ZUS są zapisem księgowym, który jest waloryzowany o wskaźniki makroekonomiczne (np. wzrost PKB), ale nie są realnie inwestowane na rynku kapitałowym. W przypadku OFE, środki są aktywnie inwestowane, głównie w akcje, co wiąże się z potencjalnie wyższymi zyskami, ale i większym ryzykiem. Domyślny wybór, w przypadku braku decyzji ubezpieczonego, to przekazywanie całej składki na subkonto w ZUS, co dla wielu osób oznacza bardziej konserwatywne podejście do oszczędzania.

| Cecha | OFE | IKE | IKZE |

|---|---|---|---|

| Filar systemu emerytalnego | II filar (powszechny) | III filar (dobrowolny) | III filar (dobrowolny) |

| Charakter | Część obowiązkowej składki emerytalnej (dobrowolny wybór kierunku) | Prywatne, dobrowolne oszczędności | Prywatne, dobrowolne oszczędności |

| Zasady wpłat | Część składki ZUS (2,92%) lub 0% (domyślnie) | Wpłaty własne, limit roczny | Wpłaty własne, limit roczny |

| Polityka inwestycyjna | Głównie akcje, regulowana prawnie | Szeroki wybór produktów (fundusze, akcje, obligacje, lokaty) | Szeroki wybór produktów (fundusze, akcje, obligacje, lokaty) |

| Dziedziczenie | Tak, z podziałem na współmałżonka i spadkobierców | Tak, w całości | Tak, w całości |

| Zachęty podatkowe | Brak bezpośrednich ulg podatkowych | Zwolnienie z podatku Belki przy wypłacie po spełnieniu warunków | Odliczenie wpłat od podstawy opodatkowania, podatek przy wypłacie |

| Mechanizm "suwaka" | Tak, 10 lat przed emeryturą | Brak | Brak |

Czy warto pozostać w OFE? Analiza argumentów

Decyzja o pozostaniu w OFE lub przekazywaniu wszystkich składek do ZUS jest bardzo indywidualna i zależy od wielu czynników, w tym od osobistego podejścia do ryzyka i horyzontu czasowego. Jako ekspert, widzę zarówno mocne argumenty za, jak i przeciw.

Argumenty za pozostaniem w OFE

- Potencjał inwestycyjny: OFE inwestują na rynku kapitałowym, głównie w akcje, co w długim terminie może przynieść wyższe stopy zwrotu niż waloryzacja środków w ZUS. Daje to szansę na realny wzrost kapitału.

- Dziedziczenie środków: Środki zgromadzone w OFE podlegają dziedziczeniu, co jest kluczową różnicą w stosunku do środków na głównym koncie ZUS. To ważny aspekt dla osób, które chcą zabezpieczyć swoich bliskich.

- Dywersyfikacja źródeł emerytury: Posiadanie środków zarówno w ZUS, jak i w OFE, dywersyfikuje źródła przyszłego świadczenia, co może zwiększyć bezpieczeństwo finansowe na emeryturze.

Argumenty przeciw pozostaniu w OFE

- Ryzyko giełdowe: Inwestowanie na rynku kapitałowym wiąże się z ryzykiem wahań wartości aktywów. W okresach dekoniunktury giełdowej wartość zgromadzonych środków może spadać.

- Opłaty za zarządzanie: OFE pobierają opłaty od składek i za zarządzanie aktywami, które, choć regulowane, obniżają ostateczną wartość zgromadzonych oszczędności.

- Mechanizm "suwaka bezpieczeństwa": Chociaż ma chronić, oznacza on, że na 10 lat przed emeryturą środki i tak są stopniowo przenoszone do ZUS, co ogranicza długoterminową ekspozycję na rynek kapitałowy.

- Brak pełnej swobody inwestycyjnej: Ubezpieczony nie ma bezpośredniego wpływu na politykę inwestycyjną OFE, która jest ustalana przez PTE i regulowana prawnie.

Przyszłość OFE: Plany i dyskusje

Temat przyszłości Otwartych Funduszy Emerytalnych regularnie powraca w debacie publicznej w Polsce. Co jakiś czas pojawiają się koncepcje i propozycje reform, w tym pomysły dotyczące całkowitego przekształcenia środków z OFE w prywatne oszczędności, na przykład w ramach Indywidualnych Kont Emerytalnych (IKE). Celem takich zmian miałoby być zwiększenie poczucia własności środków przez ubezpieczonych i dalsze uelastycznienie systemu. Jednakże, na chwilę obecną, nie ma żadnych wiążących decyzji legislacyjnych w tej sprawie. Sytuacja OFE pozostaje stabilna w oparciu o obowiązujące przepisy, a wszelkie przyszłe zmiany będą wymagały szerokiej dyskusji i akceptacji politycznej.