Pożyczka hipoteczna to elastyczne rozwiązanie finansowe, które może otworzyć przed Tobą wiele możliwości. Umożliwia ona pozyskanie znacznych środków na dowolny cel, wykorzystując jako zabezpieczenie posiadaną nieruchomość. Aby jednak podjąć świadomą i bezpieczną decyzję, kluczowe jest zrozumienie jej specyfiki, różnic względem kredytu hipotecznego oraz związanych z nią kosztów i ryzyk. Zapraszam do zapoznania się z jej kluczowymi cechami.

Pożyczka hipoteczna elastyczne finansowanie pod zabezpieczenie nieruchomości

- Pożyczka hipoteczna to środki finansowe udzielane pod zabezpieczenie na nieruchomości, które można przeznaczyć na dowolny cel.

- Kluczową różnicą względem kredytu hipotecznego jest brak wymogu celu oraz brak konieczności wkładu własnego.

- Zabezpieczeniem jest hipoteka wpisana do księgi wieczystej nieruchomości, co daje bankowi gwarancję spłaty.

- Koszty obejmują oprocentowanie (zmienne lub stałe), prowizję, marżę banku i ubezpieczenia, a całkowity koszt najlepiej obrazuje RRSO.

- Wymagane jest posiadanie nieruchomości oraz odpowiednia zdolność kredytowa.

- Oferuje wysokie kwoty i niższe oprocentowanie niż kredyt gotówkowy, ale wiąże się z ryzykiem utraty nieruchomości.

Definicja dla każdego: Jak bank pożycza pieniądze pod "zastaw" Twojej nieruchomości?

Pożyczka hipoteczna to produkt finansowy, w ramach którego bank lub inna instytucja finansowa udziela Ci środków pieniężnych, a Ty jako pożyczkobiorca zabezpieczasz tę transakcję hipoteką na nieruchomości, którą posiadasz. To właśnie ta nieruchomość, czy to mieszkanie, dom, czy działka, staje się gwarancją spłaty dla pożyczkodawcy. Co istotne i co odróżnia ją od kredytu hipotecznego, to fakt, że uzyskane pieniądze możesz przeznaczyć na dowolny cel konsumpcyjny, niezwiązany z działalnością gospodarczą. Bank nie będzie weryfikował, na co dokładnie wydasz pożyczone środki.

Pożyczka a kredyt hipoteczny: Kluczowa różnica, której nie możesz przeoczyć

Choć nazwy brzmią podobnie, pożyczka hipoteczna i kredyt hipoteczny to dwa różne produkty finansowe. Z mojego doświadczenia wynika, że ich mylenie jest bardzo częste, a zrozumienie różnic jest kluczowe dla podjęcia właściwej decyzji. Poniżej przedstawiam główne punkty, które je odróżniają:

| Cecha | Pożyczka hipoteczna | Kredyt hipoteczny |

|---|---|---|

| Cel | Dowolny cel konsumpcyjny (np. remont, spłata długów, zakup samochodu, wakacje) | Celowy (zakup, budowa, remont nieruchomości) |

| Koszty (oprocentowanie, RRSO) | Zazwyczaj wyższe oprocentowanie i RRSO niż w kredycie hipotecznym, ze względu na większe ryzyko dla banku | Zazwyczaj niższe oprocentowanie i RRSO |

| Kwota finansowania (LTV) | Do 60-80% wartości nieruchomości (LTV - Loan to Value) | Do 90% wartości nieruchomości (pozostałe 10% to wymagany wkład własny) |

| Wkład własny | Nie jest wymagany | Zazwyczaj wymagany (min. 10-20% wartości nieruchomości) |

| Okres spłaty | Zazwyczaj krótszy (do 20-25 lat) | Zazwyczaj dłuższy (do 30-35 lat) |

| Podmioty udzielające | Banki, SKOK-i, firmy pożyczkowe, osoby fizyczne | Wyłącznie banki i SKOK-i |

Dowolny cel, czyli na co realnie możesz wydać pieniądze z pożyczki?

Jak już wspomniałem, jedną z największych zalet pożyczki hipotecznej jest jej dowolny cel przeznaczenia. Oznacza to, że bank nie będzie pytał, ani weryfikował, na co wydasz pożyczone środki. To Ty decydujesz, co jest dla Ciebie priorytetem. Może to być na przykład:

- Zakup samochodu lub innego wartościowego przedmiotu.

- Przeprowadzenie generalnego remontu mieszkania lub domu.

- Sfinansowanie kosztownych wakacji lub edukacji.

- Spłata innych, droższych zobowiązań (np. kart kredytowych, kredytów gotówkowych), co często pozwala na obniżenie miesięcznych rat i uporządkowanie finansów.

- Inwestycja w rozwój osobisty lub hobby.

Ta elastyczność sprawia, że pożyczka hipoteczna jest atrakcyjną opcją dla osób, które potrzebują większej kwoty pieniędzy, ale nie chcą lub nie mogą zaciągać kredytu celowego.

Hipoteka: Zabezpieczenie na Twojej nieruchomości krok po kroku

Czym jest hipoteka i dlaczego jest ona gwarancją dla banku?

Hipoteka to nic innego jak ograniczone prawo rzeczowe ustanawiane na nieruchomości. W praktyce oznacza to, że Twoja nieruchomość staje się zabezpieczeniem dla banku na wypadek, gdybyś nie spłacał pożyczki. Dla banku jest to niezwykle ważna gwarancja, ponieważ w przypadku braku regularnych wpłat, wierzyciel (czyli bank) ma prawo dochodzić swoich roszczeń właśnie z tej nieruchomości. Daje mu to pierwszeństwo zaspokojenia swoich roszczeń przed innymi wierzycielami, co znacząco zmniejsza ryzyko związane z udzieleniem wysokiej kwoty finansowania. To właśnie dzięki hipotece banki mogą oferować pożyczki na tak atrakcyjnych warunkach w porównaniu do niezabezpieczonych kredytów gotówkowych.

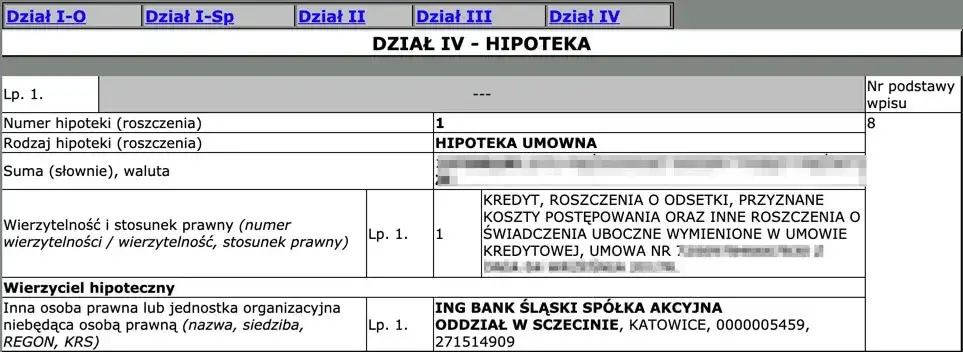

Wpis do księgi wieczystej: Przez najważniejszą formalność

Ustanowienie hipoteki nie jest jedynie ustnym porozumieniem. To formalny proces, który wymaga wpisu do księgi wieczystej nieruchomości. Bez tego wpisu hipoteka nie jest skuteczna. Oto jak to zazwyczaj wygląda:

- Podpisanie umowy pożyczki: Pozytywna decyzja banku i akceptacja warunków prowadzi do podpisania umowy pożyczki hipotecznej. W umowie tej znajdą się wszystkie szczegóły dotyczące ustanowienia hipoteki.

- Złożenie wniosku do sądu wieczystoksięgowego: Bank lub Ty, jako pożyczkobiorca, składacie wniosek do odpowiedniego wydziału sądu rejonowego (sądu wieczystoksięgowego) o wpis hipoteki do księgi wieczystej nieruchomości. Do wniosku dołącza się zazwyczaj umowę pożyczki lub oświadczenie o ustanowieniu hipoteki.

- Opłata sądowa: Wpis hipoteki wiąże się z koniecznością uiszczenia opłaty sądowej, która wynosi zazwyczaj 200 zł.

- Oczekiwanie na wpis: Czas oczekiwania na dokonanie wpisu może być różny, w zależności od obciążenia danego sądu. Może to trwać od kilku dni do kilku miesięcy. W tym czasie bank zazwyczaj wypłaca środki, ale często pobiera dodatkowe ubezpieczenie pomostowe do momentu prawomocnego wpisu hipoteki.

- Prawomocny wpis: Po dokonaniu wpisu, hipoteka staje się skuteczna i jest widoczna w dziale IV księgi wieczystej nieruchomości.

Jaka nieruchomość może stać się zabezpieczeniem? Mieszkanie, dom, a może działka?

Zabezpieczeniem pożyczki hipotecznej może być praktycznie każda nieruchomość, która posiada uregulowany stan prawny i dla której prowadzona jest księga wieczysta. Najczęściej są to:

- Mieszkanie: Zarówno własnościowe, jak i spółdzielcze własnościowe prawo do lokalu.

- Dom: Jednorodzinny, bliźniak, szeregowiec.

- Działka: Budowlana, rekreacyjna, a w niektórych przypadkach nawet rolna (choć tu banki mogą mieć bardziej restrykcyjne wymagania).

Warto pamiętać, że zabezpieczeniem może być nie tylko nieruchomość należąca do Ciebie. Jeśli ktoś z Twoich bliskich (np. rodzice) wyrazi na to zgodę, może zabezpieczyć Twoją pożyczkę swoją nieruchomością. Jest to jednak poważna decyzja, ponieważ w przypadku problemów ze spłatą, to właśnie ta nieruchomość będzie zagrożona.

Koszty pożyczki hipotecznej: Co musisz wiedzieć o opłatach?

Oprocentowanie zmienne czy stałe: Co jest mniejszym ryzykiem w obecnych czasach?

Oprocentowanie to jeden z kluczowych elementów kosztu każdej pożyczki. W przypadku pożyczki hipotecznej, podobnie jak w kredytach, możesz spotkać się z dwoma głównymi typami: zmiennym i okresowo stałym. Oprocentowanie zmienne składa się ze wskaźnika referencyjnego (obecnie najczęściej WIBOR 3M lub 6M, a w przyszłości WIRON) oraz marży banku. Oznacza to, że wysokość Twojej raty może zmieniać się wraz ze zmianami stóp procentowych NBP. W czasach niestabilności rynkowej, jakiej doświadczamy, może to być źródłem niepewności i ryzyka. Z kolei oprocentowanie okresowo stałe (np. na 5 lat) gwarantuje Ci niezmienność raty przez określony czas, niezależnie od ruchów stóp procentowych. Po tym okresie bank zaproponuje nowe warunki, które mogą być stałe lub zmienne. Moim zdaniem, w obecnych czasach, dla osób ceniących sobie przewidywalność i stabilność, opcja z okresowo stałym oprocentowaniem jest mniejszym ryzykiem, choć początkowo może być nieco droższa.

Marża, prowizja i ubezpieczenie: Ukryte opłaty, o których musisz wiedzieć przed podpisaniem umowy

Oprocentowanie to nie jedyny koszt, który musisz wziąć pod uwagę. Całkowity koszt pożyczki hipotecznej składa się z kilku elementów:

- Prowizja za udzielenie pożyczki: To jednorazowa opłata pobierana przez bank za uruchomienie środków. Może być naliczana procentowo od kwoty pożyczki lub mieć stałą wartość. Czasem banki oferują pożyczki bez prowizji, ale zazwyczaj wiąże się to z wyższą marżą.

- Marża banku: Jest to stały składnik oprocentowania zmiennego, który stanowi zarobek banku. Nie podlega ona zmianom w trakcie trwania umowy (chyba że umowa przewiduje takie sytuacje, np. po wygaśnięciu ubezpieczenia).

- Koszty dodatkowych produktów: Banki często wymagają lub proponują zakup dodatkowych produktów, takich jak ubezpieczenie na życie, ubezpieczenie od utraty pracy, ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych. Mogą one obniżyć marżę, ale generują dodatkowe, często niemałe koszty. Zawsze dokładnie analizuj, co kupujesz i czy jest to dla Ciebie opłacalne.

- Opłaty sądowe i skarbowe: Wspomniana już opłata za wpis hipoteki do księgi wieczystej (200 zł) oraz podatek od czynności cywilnoprawnych (PCC) w wysokości 19 zł za ustanowienie hipoteki.

RRSO, czyli magiczny wskaźnik, który pomoże Ci wybrać najtańszą ofertę

W obliczu tylu różnych opłat, jak porównać oferty różnych banków? Z pomocą przychodzi Rzeczywista Roczna Stopa Oprocentowania (RRSO). Jest to wskaźnik, który w procentach wyraża całkowity koszt pożyczki ponoszony przez konsumenta w ciągu roku. RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie inne koszty, takie jak prowizje, ubezpieczenia, opłaty administracyjne. Dzięki temu, porównując oferty, zawsze powinieneś patrzeć na RRSO im jest ono niższe, tym tańsza jest pożyczka. To moim zdaniem najważniejszy wskaźnik, który pozwala na rzetelne porównanie różnych propozycji i wybranie tej najbardziej korzystnej finansowo.

Wymagania dla pożyczkobiorcy: Kto może dostać pożyczkę hipoteczną?

Zdolność kredytowa pod lupą: Jak bank oceni Twoje finanse?

Zdolność kredytowa to kluczowy element, który bank bierze pod uwagę, decydując o przyznaniu pożyczki hipotecznej. Nawet jeśli posiadasz wartościową nieruchomość, bez odpowiedniej zdolności kredytowej nie otrzymasz finansowania. Bank analizuje wiele czynników, aby ocenić Twoją wiarygodność finansową:- Dochody: Ich wysokość, źródło (umowa o pracę, działalność gospodarcza, umowa zlecenie/o dzieło, emerytura) oraz stabilność. Banki preferują stałe i udokumentowane dochody.

- Koszty utrzymania: Comiesięczne wydatki na życie, rachunki, czynsz, alimenty wszystko to obniża Twoją zdolność kredytową.

- Historia kredytowa w BIK: Bank sprawdzi Twoją historię w Biurze Informacji Kredytowej. Terminowe spłacanie wcześniejszych zobowiązań to duży plus. Negatywne wpisy (opóźnienia, niespłacone kredyty) mogą skutecznie zablokować drogę do pożyczki.

- Inne zobowiązania: Posiadane kredyty gotówkowe, samochodowe, limity na kartach kredytowych, raty wszystkie te obciążenia są brane pod uwagę i zmniejszają kwotę, jaką bank jest w stanie Ci pożyczyć.

- Wiek i stan cywilny: Choć nie są to decydujące czynniki, mogą mieć wpływ na ocenę ryzyka, np. wiek ma znaczenie przy określeniu maksymalnego okresu spłaty.

Wkład własny: Czy na pewno nie jest potrzebny przy pożyczce hipotecznej?

To jest jedna z fundamentalnych różnic, o której musimy pamiętać. W przeciwieństwie do kredytu hipotecznego, gdzie wkład własny jest zazwyczaj obowiązkowy (minimum 10-20% wartości nieruchomości), przy pożyczce hipotecznej wkład własny nie jest wymagany. Jest to ogromna zaleta dla osób, które nie dysponują oszczędnościami na ten cel, a jednocześnie potrzebują większej kwoty pieniędzy. Całość zabezpieczenia stanowi nieruchomość, co pozwala na uzyskanie finansowania bez konieczności angażowania własnych środków na start.

Niezbędne dokumenty: Przygotuj się do wniosku z naszą kompletną listą

Proces ubiegania się o pożyczkę hipoteczną wymaga zgromadzenia szeregu dokumentów. Przygotowanie ich z wyprzedzeniem znacząco przyspieszy cały proces. Oto lista, którą powinieneś mieć na uwadze:

-

Dokumenty tożsamości:

- Dowód osobisty (lub paszport) Twój i ewentualnego współpożyczkobiorcy.

-

Dokumenty finansowe (potwierdzające dochody):

- Zaświadczenie o zatrudnieniu i wysokości zarobków (na druku bankowym).

- Wyciągi z konta bankowego (z ostatnich 3-12 miesięcy, potwierdzające wpływ wynagrodzenia).

- Deklaracja PIT za poprzedni rok (lub dwa lata).

- W przypadku działalności gospodarczej: zaświadczenie o wpisie do CEIDG/KRS, NIP, REGON, zaświadczenia z US i ZUS o niezaleganiu z płatnościami, KPiR/bilans, deklaracje VAT.

- W przypadku umów cywilnoprawnych (zlecenie/o dzieło): umowy, rachunki, wyciągi z konta.

-

Dokumenty dotyczące nieruchomości:

- Akt notarialny potwierdzający własność nieruchomości.

- Numer księgi wieczystej nieruchomości.

- Wypis z rejestru gruntów i budynków oraz wyrys z mapy ewidencyjnej.

- Zaświadczenie o braku zaległości w opłatach za media i czynsz (jeśli dotyczy).

- Operat szacunkowy nieruchomości (wycena rzeczoznawcy majątkowego) często bank zleca go samodzielnie, ale warto wiedzieć, że to koszt po stronie klienta.

Pamiętaj, że każdy bank może mieć nieco inne wymagania, dlatego zawsze warto skonsultować się z doradcą kredytowym lub bezpośrednio z bankiem, aby uzyskać aktualną i kompletną listę.

Pożyczka hipoteczna: Zalety, wady i kiedy warto ją rozważyć?

Główne korzyści: Dlaczego jest tańsza od kredytu gotówkowego i daje więcej możliwości?

Pożyczka hipoteczna, mimo pewnych formalności, oferuje szereg korzyści, które sprawiają, że jest atrakcyjną alternatywą dla innych form finansowania, zwłaszcza dla kredytów gotówkowych:

- Możliwość uzyskania wysokiej kwoty: Dzięki zabezpieczeniu na nieruchomości możesz pożyczyć znacznie więcej niż w przypadku niezabezpieczonego kredytu gotówkowego często są to kwoty rzędu kilkuset tysięcy złotych.

- Niższe oprocentowanie niż w kredycie gotówkowym: Zabezpieczenie hipoteczne znacząco obniża ryzyko dla banku, co przekłada się na niższe oprocentowanie i w konsekwencji niższe RRSO w porównaniu do kredytu gotówkowego. Twoja rata będzie więc niższa przy tej samej kwocie.

- Długi okres spłaty: Pożyczki hipoteczne oferują zazwyczaj długi okres spłaty (do 20-25 lat), co pozwala na rozłożenie zobowiązania na wiele lat i obniżenie wysokości miesięcznej raty, czyniąc ją bardziej przystępną dla domowego budżetu.

- Dowolność celu: Jak już wielokrotnie podkreślałem, to Ty decydujesz, na co przeznaczysz uzyskane środki. Ta elastyczność jest nieoceniona, gdy potrzebujesz pieniędzy na różne, niekoniecznie związane z nieruchomością cele.

Największe ryzyko: Co się stanie, gdy przestaniesz spłacać raty?

Mimo wielu zalet, pożyczka hipoteczna wiąże się z jednym, ale za to bardzo poważnym ryzykiem: możliwością utraty nieruchomości. Jeśli z jakiegoś powodu przestaniesz spłacać raty pożyczki, bank, po wyczerpaniu innych możliwości windykacji, ma prawo uruchomić procedurę egzekucyjną. Oznacza to, że może dochodzić swoich roszczeń z nieruchomości stanowiącej zabezpieczenie, co w ostateczności prowadzi do jej sprzedaży na licytacji komorniczej. To jest moim zdaniem najważniejszy aspekt, który każdy pożyczkobiorca musi w pełni zrozumieć i być świadomym tej konsekwencji. Zawsze należy dokładnie ocenić swoją zdolność do spłaty zobowiązania przez cały okres kredytowania.

Przeczytaj również: Nie daj się nabrać! RRSO ujawnia ukryte koszty kredytu

Kiedy warto rozważyć inne opcje? Porównanie z kredytem gotówkowym i hipotecznym

Pożyczka hipoteczna jest dobrym rozwiązaniem w konkretnych sytuacjach. Warto ją rozważyć, gdy potrzebujesz dużej kwoty pieniędzy na dowolny cel, masz stabilne dochody i posiadasz nieruchomość, którą możesz zabezpieczyć zobowiązanie. Jest to często najlepsza opcja do konsolidacji droższych długów lub sfinansowania kosztownych przedsięwzięć, które nie kwalifikują się pod kredyt hipoteczny (np. zakup samochodu za dużą kwotę, kosztowne leczenie). Kiedy jednak warto rozważyć inne opcje? Jeżeli potrzebujesz niewielkiej kwoty (np. do kilkudziesięciu tysięcy złotych) i zależy Ci na szybkich formalnościach bez angażowania nieruchomości, lepszym wyborem może być kredyt gotówkowy. Pamiętaj jednak, że będzie on droższy. Natomiast jeśli Twoim celem jest zakup, budowa lub remont nieruchomości, zdecydowanie powinieneś skierować się w stronę kredytu hipotecznego. Będzie on tańszy i pozwoli na uzyskanie wyższego LTV (do 90% wartości nieruchomości), choć będzie wymagał wkładu własnego i ma ściśle określony cel.