Fundusze inwestycyjne to prosty sposób na dywersyfikację oszczędności poznaj ich mechanizm i zacznij świadomie inwestować.

- Fundusze inwestycyjne pozwalają na inwestowanie już od niewielkich kwot (np. 100 zł), oferując wbudowaną dywersyfikację portfela.

- Działalność funduszy jest nadzorowana przez KNF, a aktywa są oddzielone od majątku TFI, co zwiększa bezpieczeństwo.

- Do najpopularniejszych rodzajów funduszy należą akcyjne, dłużne i mieszane, a rośnie zainteresowanie funduszami pasywnymi (ETF) ze względu na niższe opłaty.

- Kluczowe koszty to opłata za zarządzanie (max 2% rocznie) oraz opłaty manipulacyjne, a od zysków (poza IKE/IKZE) pobierany jest 19% podatek Belki.

- Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oferują korzyści podatkowe dla długoterminowych inwestorów.

Fundusze inwestycyjne: Twój przewodnik po świecie wspólnego oszczędzania

Fundusz inwestycyjny to nic innego jak forma wspólnego inwestowania, gdzie środki wielu osób są zbierane w jedną "pulę" i zarządzane przez profesjonalistów ekspertów z Towarzystwa Funduszy Inwestycyjnych (TFI). Dla mnie jako inwestora, a zwłaszcza początkującego, jest to niezwykle atrakcyjna opcja. Dlaczego? Przede wszystkim dlatego, że pozwala na inwestowanie już od niewielkich kwot, często zaczynając od 100 złotych. Co więcej, fundusz automatycznie zapewnia dywersyfikację portfela, czyli rozłożenie inwestycji na różne aktywa, co w naturalny sposób zmniejsza ryzyko. Nie muszę sam wybierać pojedynczych akcji czy obligacji robią to za mnie doświadczeni zarządzający.Jak to działa w praktyce? Mechanizm wspólnego inwestowania dla początkujących

Kiedy decydujesz się zainwestować w fundusz, tak naprawdę kupujesz jego jednostki uczestnictwa. Wyobraź sobie, że fundusz to duży koszyk, do którego każdy inwestor wkłada swoje pieniądze. Za te pieniądze zarządzający kupują różnorodne aktywa, takie jak akcje spółek, obligacje rządowe czy korporacyjne, a także surowce czy nieruchomości. Wartość Twojej inwestycji zmienia się wraz ze zmianą wartości tych aktywów w koszyku. Im więcej zarobi fundusz, tym droższe stają się jego jednostki uczestnictwa, a Ty odnotowujesz zysk.

Kto nadzoruje Twoje pieniądze? Rola TFI, depozytariusza i KNF w zapewnieniu bezpieczeństwa

Bezpieczeństwo moich środków to dla mnie priorytet, dlatego zawsze zwracam uwagę na to, kto i w jaki sposób nadzoruje fundusze. W Polsce system funduszy inwestycyjnych opiera się na trzech kluczowych filarach:

- Towarzystwo Funduszy Inwestycyjnych (TFI): To podmiot, który tworzy fundusze i nimi zarządza. TFI zatrudnia ekspertów, którzy podejmują decyzje inwestycyjne, analizują rynek i dbają o realizację polityki inwestycyjnej funduszu.

- Depozytariusz: To niezależny bank, który przechowuje aktywa funduszu. Jego rola jest niezwykle ważna, ponieważ aktywa funduszu są prawnie oddzielone od majątku TFI. Oznacza to, że nawet w przypadku problemów finansowych czy bankructwa TFI, Twoje pieniądze są bezpieczne i nie wchodzą w skład masy upadłościowej towarzystwa. Depozytariusz kontroluje również, czy TFI działa zgodnie z prawem i statutem funduszu.

- Komisja Nadzoru Finansowego (KNF): To państwowy organ, który sprawuje ścisły nadzór nad całą działalnością funduszy inwestycyjnych w Polsce. KNF dba o to, aby TFI działały zgodnie z przepisami, chroniąc interesy inwestorów i zapewniając stabilność rynku finansowego.

Zanim zainwestujesz: Jak przygotować się do wyboru funduszu?

Zanim zaczniesz przeglądać oferty funduszy, musisz odpowiedzieć sobie na kilka podstawowych pytań. To podstawa świadomego inwestowania. Po pierwsze, określ swoje cele inwestycyjne. Czy oszczędzasz na emeryturę, na mieszkanie, a może na edukację dzieci? Cel wpływa na horyzont czasowy. Po drugie, pomyśl o horyzoncie czasowym jak długo planujesz inwestować? Krótki (do roku), średni (1-5 lat) czy długi termin (powyżej 5 lat)? Po trzecie, i to jest kluczowe, oceń swój akceptowalny poziom ryzyka. Czy jesteś w stanie zaakceptować większe wahania wartości inwestycji w zamian za potencjalnie wyższe zyski, czy wolisz stabilniejsze, choć niższe stopy zwrotu? Te czynniki powinny być Twoim kompasem przy wyborze odpowiedniego funduszu.

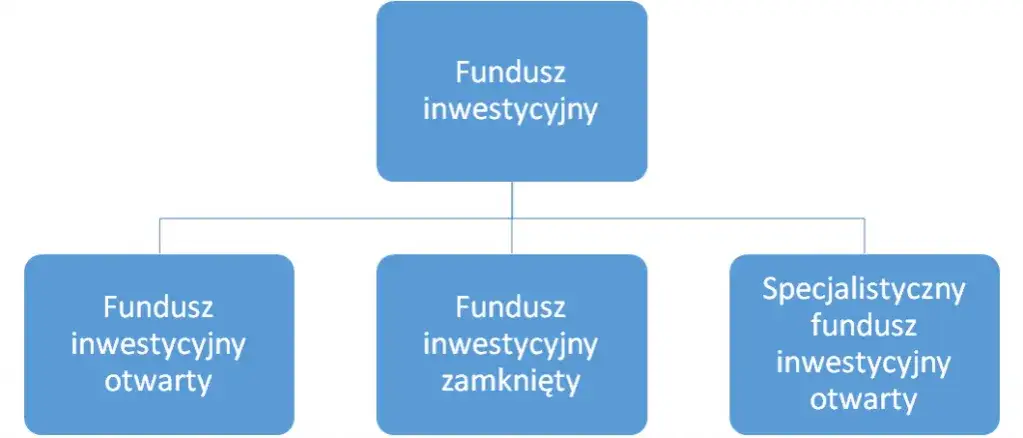

Mapa świata funduszy: Jakie rodzaje masz do wyboru?

Świat funduszy inwestycyjnych jest bardzo zróżnicowany, co pozwala dopasować inwestycję do niemal każdego profilu ryzyka i celu. Poniżej przedstawię najpopularniejsze kategorie, które spotkasz na polskim rynku.

Fundusze akcyjne: Potencjał wysokiego zysku przy wyższym ryzyku

Fundusze akcyjne inwestują głównie w akcje spółek giełdowych. Ich celem jest osiągnięcie wysokich zysków w długim terminie, wykorzystując wzrost wartości przedsiębiorstw. Dostępne są fundusze akcji polskich, inwestujące w spółki notowane na GPW, oraz fundusze akcji zagranicznych, które dają ekspozycję na rynki globalne. Pamiętaj jednak, że z większym potencjałem zysku wiąże się wyższe ryzyko wartość akcji może dynamicznie rosnąć, ale także spadać.

Fundusze dłużne (obligacji): Bezpieczniejsza przystań dla Twoich oszczędności?

Fundusze dłużne, nazywane też obligacyjnymi, inwestują przede wszystkim w obligacje papiery wartościowe emitowane przez rządy (obligacje skarbowe) lub firmy (obligacje korporacyjne). Są one zazwyczaj postrzegane jako bezpieczniejsza opcja niż fundusze akcyjne, oferując niższy, ale za to bardziej stabilny potencjał zysku. Idealnie nadają się dla osób z mniejszą tolerancją na ryzyko lub z krótszym horyzontem inwestycyjnym.

Fundusze mieszane: Złoty środek między akcjami a obligacjami

Fundusze mieszane to, jak sama nazwa wskazuje, połączenie inwestycji w akcje i obligacje. Ich strategia polega na balansowaniu między potencjałem wzrostu a bezpieczeństwem. Zarządzający elastycznie zmieniają proporcje akcji i obligacji w portfelu, w zależności od sytuacji rynkowej. To dobra opcja dla tych, którzy szukają kompromisu między ryzykiem a zyskiem i chcą mieć dywersyfikację w jednym produkcie.

Fundusze surowcowe i nieruchomości: Alternatywy dla tradycyjnych rynków

Oprócz tych podstawowych typów istnieją również fundusze specjalistyczne, takie jak fundusze surowcowe (inwestujące np. w złoto, ropę, metale przemysłowe) czy fundusze nieruchomości (inwestujące w akcje spółek deweloperskich, REIT-y lub bezpośrednio w nieruchomości). Są to opcje dla bardziej doświadczonych inwestorów, którzy chcą dodatkowo zdywersyfikować swój portfel. Charakteryzują się one specyficznym profilem ryzyka i często są bardziej wrażliwe na konkretne czynniki rynkowe.

Fundusze aktywne vs pasywne (ETF): Która strategia pasuje do Ciebie lepiej?

Wybierając fundusz, staniesz przed dylematem: postawić na aktywne zarządzanie czy na rosnące w popularność fundusze pasywne, czyli ETF-y? Oto porównanie:

| Fundusze aktywne | Fundusze pasywne (ETF) |

|---|---|

| Zarządzający aktywnie wybierają aktywa, starając się "pobić" rynek (benchmark). | Fundusz naśladuje wybrany indeks rynkowy (np. WIG20, S&P 500), nie dążąc do jego pobicia. |

| Potencjalnie wyższe zyski (jeśli zarządzający jest skuteczny), ale też wyższe ryzyko błędu. | Zyski zbliżone do indeksu, mniejsza szansa na "bicie" rynku, ale też mniejsza na "przegrywanie" z nim. |

| Zazwyczaj wyższe opłaty za zarządzanie (do 2% rocznie), co może znacząco obniżyć długoterminowe zyski. | Znacznie niższe opłaty za zarządzanie (często poniżej 0,5% rocznie), co jest ich główną zaletą. |

| Wymaga zaufania do umiejętności zarządzającego. | Wymaga zaufania do efektywności rynku i wybranego indeksu. |

Niezbędne dokumenty: Co musisz wiedzieć o funduszu przed inwestycją?

Zanim zainwestuję, zawsze dokładnie analizuję dwa kluczowe dokumenty. Po pierwsze, Karta Funduszu, która w zwięzły sposób przedstawia najważniejsze informacje o funduszu. Po drugie, dokument KIID (Kluczowe Informacje dla Inwestorów), który jest ustandaryzowany i pozwala na łatwe porównywanie różnych funduszy. Oba dokumenty zawierają kluczowe informacje, takie jak: cel inwestycyjny, polityka inwestycyjna, profil ryzyka (często przedstawiony na skali od 1 do 7), wszystkie koszty (opłaty za zarządzanie, manipulacyjne), a także historyczne wyniki funduszu. To absolutna podstawa do podjęcia świadomej decyzji.Jak czytać prospekt informacyjny, by nie przegapić istotnych szczegółów?

Prospekt informacyjny to obszerny dokument, który zawiera wszystkie szczegółowe informacje o funduszu. Wiem, że jego lektura może być nużąca, ale warto poświęcić jej czas. Nie musisz czytać go od deski do deski, ale zwróć szczególną uwagę na następujące sekcje:

- Strategia inwestycyjna: Dokładnie opisuje, w co fundusz może inwestować i w jakich proporcjach.

- Ryzyka związane z inwestowaniem: Szczegółowe omówienie wszystkich możliwych zagrożeń.

- Opłaty i koszty: Precyzyjne wyliczenie wszystkich opłat, które będziesz ponosić.

- Skład portfela: Informacje o aktualnych aktywach funduszu, co pozwala ocenić, czy jest zgodny z Twoimi oczekiwaniami.

Analiza historycznych wyników: Co mówią o funduszu, a czego nie?

Historyczne wyniki funduszu to ważny wskaźnik, który pokazuje, jak fundusz radził sobie w przeszłości. Zawsze jednak pamiętaj o kluczowej zasadzie: „wyniki z przeszłości nie gwarantują wyników w przyszłości”. Mimo to, warto na nie spojrzeć. Zwróć uwagę na to, jak fundusz radził sobie w porównaniu do swojego benchmarku (czyli indeksu, do którego się odnosi), jaką miał stabilność wyników, a także jak zachowywał się w okresach spadków na rynku. Długoterminowe, stabilne wyniki są zawsze bardziej wartościowe niż jednorazowy, spektakularny wzrost.

Inwestowanie w fundusze krok po kroku: Od wyboru platformy do pierwszej transakcji

W Polsce mamy kilka głównych kanałów dystrybucji funduszy. Najpopularniejsze to platformy internetowe banków oraz wyspecjalizowane serwisy transakcyjne. Oto ich porównanie:

-

Platformy internetowe banków (np. mBank, PKO BP, ING Bank Śląski):

- Zalety: Wygoda wszystko w jednym miejscu, często zintegrowane z Twoim kontem bankowym. Znajome środowisko.

- Wady: Ograniczony wybór funduszy, zazwyczaj tylko te z TFI powiązanych z danym bankiem. Potencjalnie wyższe opłaty manipulacyjne.

-

Wyspecjalizowane serwisy transakcyjne (np. KupFundusz.pl, Analizy.pl):

- Zalety: Zazwyczaj znacznie szerszy wybór funduszy z różnych TFI. Często oferują fundusze bez opłat manipulacyjnych (wejściowych). Dostęp do narzędzi analitycznych.

- Wady: Wymaga założenia osobnego konta poza bankiem. Może być mniej intuicyjne dla osób przyzwyczajonych do bankowości internetowej.

Jak założyć konto i zlecić pierwszą transakcję nabycia jednostek?

Proces inwestowania w fundusze jest dziś znacznie prostszy niż kiedyś. Oto uproszczony schemat:

- Wybór platformy: Zdecyduj, czy wolisz bank, czy wyspecjalizowany serwis.

- Rejestracja konta: Wypełnij formularz rejestracyjny, podając swoje dane osobowe.

- Weryfikacja tożsamości: Zazwyczaj odbywa się to za pomocą przelewu weryfikacyjnego z Twojego konta bankowego lub kurierem.

- Wybór funduszu: Po analizie dokumentów i określeniu celów, wybierz konkretny fundusz.

- Złożenie zlecenia nabycia: Określ kwotę, jaką chcesz zainwestować i złóż zlecenie kupna jednostek uczestnictwa.

- Dokonanie wpłaty: Przelej środki na wskazany rachunek. Po zaksięgowaniu wpłaty i przeliczeniu wartości jednostek, staniesz się ich posiadaczem.

Konwersja i umorzenie: Jak elastycznie zarządzać swoimi inwestycjami?

Inwestowanie w fundusze daje mi dużą elastyczność. Jeśli uznam, że dany fundusz nie spełnia już moich oczekiwań, mogę skorzystać z dwóch opcji:

- Konwersja: To przeniesienie środków z jednego funduszu do innego, ale w ramach tego samego TFI. Jest to wygodne, gdy chcę zmienić strategię inwestycyjną (np. z akcyjnej na dłużną) bez konieczności wypłacania pieniędzy i ponownego ich wpłacania. Zazwyczaj konwersja jest bezpłatna lub obarczona symboliczną opłatą.

- Umorzenie: To nic innego jak sprzedaż posiadanych jednostek uczestnictwa funduszu i wypłata środków na moje konto bankowe. Korzystam z tej opcji, gdy chcę zakończyć inwestycję lub potrzebuję gotówki. W momencie umorzenia naliczany jest podatek od zysków kapitałowych.

Koszty inwestowania: Na co zwrócić uwagę, by nie przepłacić?

Koszty to jeden z najważniejszych czynników wpływających na długoterminowy zysk z inwestycji. Zawsze zwracam na nie szczególną uwagę. Najważniejszą opłatą jest opłata za zarządzanie. Jest ona pobierana rocznie od wartości aktywów funduszu i ma kluczowy wpływ na ostateczny wynik. W Polsce jej maksymalna wysokość dla funduszy otwartych jest regulowana ustawowo i nie może przekroczyć 2% w skali roku. Nawet niewielka różnica w tej opłacie może mieć ogromne znaczenie na przestrzeni lat.

Opłaty manipulacyjne (dystrybucyjne): Jak ich uniknąć lub je zminimalizować?

Opłaty manipulacyjne, zwane też opłatami wejściowymi, są pobierane w momencie nabycia jednostek uczestnictwa. Mogą wynosić od 0% do nawet kilku procent wartości wpłacanej kwoty. Na szczęście, w dzisiejszych czasach można ich często uniknąć. Wiele platform internetowych (zwłaszcza te wyspecjalizowane) oferuje fundusze bez tych opłat. Inwestując w ETF-y, również zazwyczaj nie ponosisz opłat manipulacyjnych, a jedynie prowizję maklerską od transakcji.

Podatek Belki (19%): Kiedy i jak musisz go zapłacić?

Zyski z funduszy inwestycyjnych, podobnie jak z innych inwestycji kapitałowych, objęte są w Polsce 19% podatkiem od zysków kapitałowych, czyli tzw. podatkiem Belki. Jest on naliczany w momencie umorzenia (sprzedaży) jednostek uczestnictwa i wypłaty środków. Co ważne, nie musisz się martwić o jego samodzielne rozliczanie podatek jest pobierany automatycznie przez TFI, które odprowadza go do urzędu skarbowego. Wyjątkiem od tej reguły są inwestycje realizowane w ramach Indywidualnych Kont Emerytalnych (IKE) i Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE), o czym za chwilę.

Unikaj pułapek: Najczęstsze błędy początkujących inwestorów

Jako doświadczony inwestor, widziałem wiele błędów, które początkujący popełniają. Jednym z najpoważniejszych jest brak jasno określonych celów i planu inwestycyjnego. Bez nich, inwestowanie staje się chaotyczne i impulsywne, a to prosta droga do strat. Zawsze powtarzam: określ, po co inwestujesz, na jak długo i jakie ryzyko jesteś w stanie ponieść. To Twoja mapa drogowa.

Kierowanie się emocjami: Jak strach i chciwość niszczą Twój portfel?

Emocje to największy wróg inwestora. Strach często prowadzi do panicznej sprzedaży jednostek funduszu, gdy rynek spada, co oznacza realizację strat. Z kolei chciwość skłania do kupowania na szczytach hossy, gdy ceny są już bardzo wysokie, w nadziei na szybki i łatwy zysk. Obie te emocje prowadzą do kupowania drogo i sprzedawania tanio, co jest receptą na finansową porażkę. Kluczem jest dyscyplina i trzymanie się planu, niezależnie od rynkowych turbulencji.

"Największym wrogiem inwestora nie są wahania rynkowe, lecz on sam." Benjamin Graham

Ignorowanie dywersyfikacji: Nie wkładaj wszystkich jajek do jednego koszyka

Dywersyfikacja to fundament zarządzania ryzykiem. Fundusze inwestycyjne już z natury oferują pewien poziom dywersyfikacji, ponieważ inwestują w wiele różnych aktywów. Jednak to nie wystarczy. Warto dywersyfikować także między różnymi funduszami, klasami aktywów, a nawet TFI. Nie lokuj wszystkich oszczędności w jednym typie funduszu (np. tylko w akcyjnym), ani w funduszach zarządzanych przez jedno towarzystwo. Rozłożenie inwestycji zmniejsza wpływ ewentualnych problemów z jednym aktywem czy funduszem na cały Twój portfel.

Brak regularności: Siła procentu składanego i uśredniania ceny

Wielu początkujących inwestuje jednorazowo i zapomina o swoich środkach. Tymczasem regularne inwestowanie, nawet niewielkich kwot (np. co miesiąc), to potężna strategia. Po pierwsze, wykorzystujesz efekt procentu składanego, gdzie zyski generują kolejne zyski. Po drugie, stosujesz strategię uśredniania ceny zakupu (dollar-cost averaging). Kupując regularnie, nabywasz jednostki zarówno, gdy są drogie, jak i gdy są tanie, co w długim terminie uśrednia cenę zakupu i zmniejsza ryzyko wejścia na rynek w nieodpowiednim momencie.

IKE i IKZE: Czy to najlepsza droga do inwestowania w fundusze z ulgą podatkową?

Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) to produkty stworzone z myślą o długoterminowym oszczędzaniu na emeryturę, które oferują znaczące korzyści podatkowe. Główną zaletą jest brak 19% podatku Belki od zysków kapitałowych, pod warunkiem spełnienia określonych warunków wypłaty (np. po osiągnięciu wieku emerytalnego i odpowiednim okresie oszczędzania). Dodatkowo, wpłaty na IKZE można odliczyć od podstawy opodatkowania w rocznym zeznaniu PIT, co daje natychmiastową ulgę podatkową.

Kiedy warto rozważyć inwestowanie w ramach produktów emerytalnych?

Moim zdaniem, IKE i IKZE są najbardziej korzystne dla:

- Osób myślących o długoterminowym oszczędzaniu na emeryturę: Jeśli masz perspektywę inwestowania przez wiele lat, korzyści podatkowe są nie do przecenienia.

- Osób płacących wysokie podatki: W przypadku IKZE, odliczenie wpłat od podstawy opodatkowania jest tym bardziej atrakcyjne, im wyższą stawkę podatkową płacisz.

- Osób, które chcą budować kapitał bez obciążenia podatkiem od zysków: Brak podatku Belki na koniec inwestycji to ogromna przewaga nad standardowym inwestowaniem w fundusze.

Przeczytaj również: ZFŚS: Na co przeznaczyć środki? Co wolno, a czego nie wolno?

Limity wpłat i warunki, które musisz spełnić, by skorzystać z ulgi

Pamiętaj, że wpłaty na IKE i IKZE są objęte rocznymi limitami ustawowymi, które są co roku aktualizowane. Nie możesz wpłacić dowolnej kwoty. Aby skorzystać z pełnych ulg podatkowych, musisz również spełnić określone warunki wypłaty środków:

- W przypadku IKE, wypłata bez podatku Belki jest możliwa po osiągnięciu 60. roku życia (lub 55. w przypadku nabycia uprawnień emerytalnych) oraz dokonaniu wpłat co najmniej w 5 dowolnych latach kalendarzowych.

- W przypadku IKZE, wypłata bez podatku Belki (ale z koniecznością zapłaty ryczałtowego podatku 10% od całości wypłacanych środków) jest możliwa po osiągnięciu 65. roku życia oraz dokonywaniu wpłat co najmniej w 5 dowolnych latach kalendarzowych.