Fundusze inwestycyjne to zbiorowe lokowanie kapitału poznaj ich mechanizm i rodzaje

- Fundusz inwestycyjny to podmiot prawny, który gromadzi środki od wielu inwestorów, by zbiorowo lokować je w różne aktywa, takie jak akcje czy obligacje.

- Twoje wpłaty są zamieniane na jednostki uczestnictwa (FIO) lub certyfikaty inwestycyjne (FIZ), a kapitałem zarządza Towarzystwo Funduszy Inwestycyjnych (TFI).

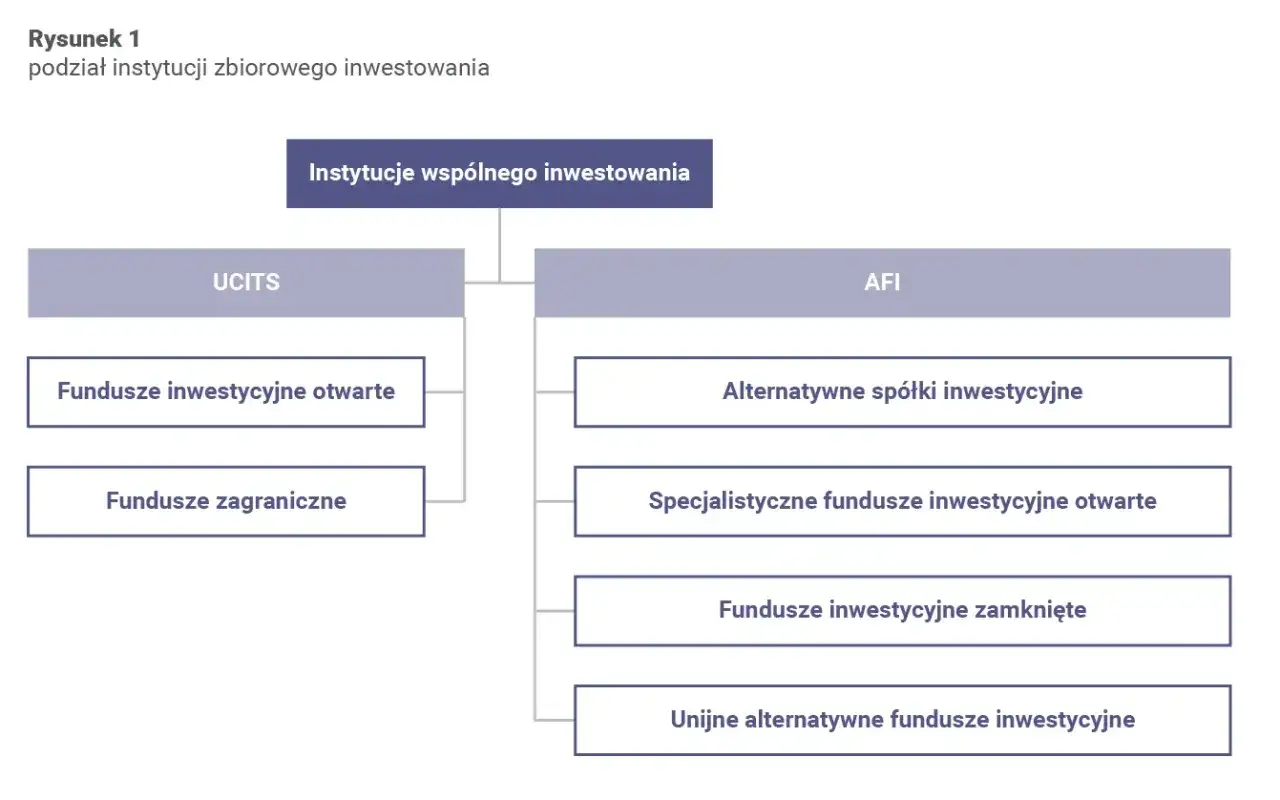

- Wyróżniamy fundusze otwarte (FIO), specjalistyczne (SFIO) i zamknięte (FIZ), różniące się m.in. płynnością i dostępnością.

- Fundusze klasyfikuje się także ze względu na strategię inwestycyjną i poziom ryzyka, np. akcyjne, dłużne, mieszane czy rynku pieniężnego.

- Główne zalety to dywersyfikacja portfela, profesjonalne zarządzanie i niski próg wejścia, umożliwiający start nawet z niewielką kwotą.

- Pamiętaj o ryzyku utraty kapitału, braku gwarancji zysku oraz o kosztach, takich jak opłata za zarządzanie czy podatek Belki.

Czym są fundusze inwestycyjne? Proste wyjaśnienie

Mówiąc najprościej, fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania. Wyobraź sobie, że wiele osób wpłaca swoje pieniądze do wspólnego worka, a następnie ten worek jest zarządzany przez profesjonalistów, którzy inwestują zgromadzone środki w różnorodne aktywa, takie jak akcje, obligacje czy nieruchomości. Z prawnego punktu widzenia fundusz inwestycyjny to osoba prawna, której wyłącznym celem jest właśnie takie zbiorowe lokowanie kapitału, zebranego od uczestników, w papiery wartościowe i inne prawa majątkowe.Idea zbiorowego inwestowania, czyli jak siła grupy pomaga pomnażać oszczędności

Koncepcja zbiorowego inwestowania jest niezwykle prosta, a zarazem potężna. Gdy łączymy kapitał wielu osób, zyskujemy efekt skali. Indywidualny inwestor, dysponujący mniejszymi środkami, często ma ograniczone możliwości dywersyfikacji portfela czy dostępu do bardziej złożonych instrumentów finansowych. Fundusz inwestycyjny rozwiązuje ten problem, umożliwiając efektywne rozłożenie ryzyka i inwestowanie w szerokie spektrum aktywów, które byłyby poza zasięgiem pojedynczego uczestnika. To trochę jak wspólne kupowanie większego tortu, z którego każdy dostaje swój kawałek, zamiast kupowania wielu małych ciastek.Kto nadzoruje Twoje pieniądze? Rola TFI i KNF w polskim systemie

W Polsce kluczową rolę w funkcjonowaniu funduszy inwestycyjnych odgrywają Towarzystwa Funduszy Inwestycyjnych (TFI). To właśnie TFI są podmiotami, które tworzą fundusze, zarządzają ich aktywami i reprezentują je na rynku. Działalność TFI oraz samych funduszy jest ściśle regulowana przez prawo, a konkretnie przez Ustawę z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. Nadzór nad całym rynkiem funduszy inwestycyjnych w Polsce sprawuje natomiast Komisja Nadzoru Finansowego (KNF). Dzięki temu mamy pewność, że nasze pieniądze są pod okiem niezależnego regulatora, co zwiększa bezpieczeństwo inwestycji.

Jak działa fundusz inwestycyjny w praktyce? Krok po kroku

Zrozumienie mechanizmu działania funduszu inwestycyjnego jest kluczowe, aby świadomie podjąć decyzję o inwestowaniu. Proces ten, choć na pierwszy rzut oka może wydawać się skomplikowany, w rzeczywistości jest dość intuicyjny. Gdy wpłacasz środki do funduszu, profesjonaliści z TFI inwestują je zgodnie z określoną polityką inwestycyjną, dążąc do pomnożenia kapitału wszystkich uczestników.

Od Twojej wpłaty do portfela pełnego akcji i obligacji

Ścieżka Twoich pieniędzy w funduszu inwestycyjnym wygląda następująco:

- Wpłata środków: Zaczynasz od wpłacenia określonej kwoty do wybranego funduszu. Może to być jednorazowa wpłata lub regularne, mniejsze wpłaty.

- Nabycie jednostek uczestnictwa/certyfikatów: Twoja wpłata jest przeliczana na jednostki uczestnictwa (w przypadku funduszy otwartych, FIO) lub certyfikaty inwestycyjne (w przypadku funduszy zamkniętych, FIZ) po aktualnej cenie.

- Inwestowanie przez TFI: Zebrane od wszystkich inwestorów środki trafiają do wspólnego portfela funduszu. Następnie licencjonowani doradcy inwestycyjni i analitycy z TFI podejmują decyzje o zakupie konkretnych aktywów mogą to być akcje spółek giełdowych, obligacje skarbowe, obligacje korporacyjne, instrumenty rynku pieniężnego, a nawet nieruchomości czy surowce. Wszystko odbywa się zgodnie ze statutem funduszu i jego polityką inwestycyjną.

- Wycena i zmiana wartości: Wartość wszystkich aktywów w portfelu funduszu jest wyceniana codziennie (w przypadku FIO). Na podstawie tej wyceny obliczana jest aktualna wartość jednostki uczestnictwa lub certyfikatu.

- Zysk lub strata: Jeśli wartość aktywów w funduszu rośnie, rośnie również wartość Twoich jednostek uczestnictwa/certyfikatów i tym samym Twój kapitał. W przypadku spadku wartości aktywów, wartość Twojej inwestycji również maleje.

Jednostka uczestnictwa i certyfikat inwestycyjny co to jest i co określa ich wartość?

Kiedy inwestujesz w fundusz, nie kupujesz bezpośrednio akcji czy obligacji, ale właśnie jednostki uczestnictwa (w FIO) lub certyfikaty inwestycyjne (w FIZ). Są to papiery wartościowe, które reprezentują proporcjonalny udział w aktywach danego funduszu. Ich wartość jest kluczowa, ponieważ odzwierciedla ona kondycję całego portfela funduszu. Wartość jednostki uczestnictwa lub certyfikatu jest obliczana poprzez podzielenie wartości wszystkich aktywów funduszu (pomniejszonych o zobowiązania) przez liczbę wszystkich wyemitowanych jednostek/certyfikatów. Ta wartość zmienia się każdego dnia roboczego, w zależności od tego, jak radzą sobie aktywa, w które fundusz zainwestował.

Rola zarządzającego dlaczego powierzasz pieniądze profesjonalistom?

Powierzanie pieniędzy profesjonalistom z TFI to jedna z największych zalet funduszy inwestycyjnych. Zarządzający funduszem to zespół ekspertów licencjonowanych doradców inwestycyjnych i analityków którzy posiadają specjalistyczną wiedzę, doświadczenie oraz dostęp do zaawansowanych narzędzi analitycznych. Ich zadaniem jest nieustanne monitorowanie rynków, analiza spółek i instrumentów finansowych, a także podejmowanie decyzji inwestycyjnych, które mają na celu osiągnięcie jak najlepszych wyników dla uczestników funduszu, oczywiście w ramach określonej polityki inwestycyjnej i poziomu ryzyka. To tak, jakbyś miał osobistego, doświadczonego doradcę, który dba o Twoje inwestycje, ale w znacznie niższych kosztach niż indywidualne zarządzanie portfelem.

Fundusz funduszowi nierówny: poznaj kluczowe rodzaje funduszy

Świat funduszy inwestycyjnych jest niezwykle różnorodny. Nie ma jednego "uniwersalnego" funduszu, który pasowałby do każdego inwestora. Kluczem do sukcesu jest dopasowanie rodzaju funduszu do Twoich indywidualnych potrzeb, celów inwestycyjnych oraz, co najważniejsze, do Twojego profilu ryzyka. Różnice mogą dotyczyć formy prawnej, płynności, dostępności, a także strategii inwestycyjnej i poziomu ryzyka.

Podstawowy podział prawny: czym różni się fundusz otwarty (FIO) od zamkniętego (FIZ)?

Najważniejszy podział funduszy inwestycyjnych w Polsce dotyczy ich formy prawnej, która bezpośrednio wpływa na ich funkcjonowanie, dostępność i płynność. Wyróżniamy Fundusze Inwestycyjne Otwarte (FIO), Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO) oraz Fundusze Inwestycyjne Zamknięte (FIZ).

Fundusze Otwarte (FIO): elastyczność i dostępność dla każdego

Fundusze Inwestycyjne Otwarte (FIO) to najbardziej popularna i dostępna forma funduszy. Ich główną cechą jest to, że każdy może stać się ich uczestnikiem, nabywając jednostki uczestnictwa. FIO charakteryzują się dużą płynnością możesz niemal w każdej chwili nabyć nowe jednostki lub odkupić te, które posiadasz, a fundusz jest zobowiązany do ich odkupienia po aktualnej cenie. Dzięki temu są elastyczne i pozwalają na stosunkowo szybki dostęp do zainwestowanych środków, co jest ich ogromną zaletą dla wielu inwestorów.

Fundusze Zamknięte (FIZ): dla kogo są przeznaczone i jakie dają możliwości?

Fundusze Inwestycyjne Zamknięte (FIZ) to zupełnie inna kategoria. FIZ-y emitują certyfikaty inwestycyjne, które są papierami wartościowymi i często są notowane na giełdzie. Oznacza to, że aby sprzedać swoje certyfikaty, musisz znaleźć na nie kupca na rynku wtórnym, co może wpływać na płynność. Inwestycje w FIZ są zazwyczaj długoterminowe i przeznaczone dla bardziej doświadczonych inwestorów. Dają one znacznie szersze możliwości inwestycyjne, np. w nieruchomości, udziały w spółkach niepublicznych (private equity) czy inne, mniej płynne aktywa, które są niedostępne dla FIO. FIZ-y często mają też wyższy próg wejścia.Co to jest SFIO, czyli rozwiązanie pośrednie

Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO) stanowią swego rodzaju pomost między FIO a FIZ. Zachowują cechy funduszy otwartych, jeśli chodzi o możliwość nabywania i odkupywania jednostek, ale jednocześnie mogą mieć bardziej elastyczną politykę inwestycyjną niż standardowe FIO. Co więcej, SFIO mogą ograniczać krąg swoich uczestników, np. do określonych grup inwestorów, co pozwala na tworzenie bardziej spersonalizowanych strategii. To rozwiązanie dla tych, którzy szukają większej swobody inwestycyjnej, ale nadal cenią płynność FIO.

Podział według strategii: dopasuj fundusz do swojego apetytu na ryzyko

Poza podziałem prawnym, fundusze klasyfikuje się również ze względu na ich politykę inwestycyjną, czyli to, w jakie aktywa lokują środki i jaki poziom ryzyka przyjmują. To właśnie ten podział jest kluczowy przy wyborze funduszu, który będzie odpowiadał Twojemu indywidualnemu apetytowi na ryzyko i oczekiwaniom co do potencjalnego zysku.

Fundusze akcyjne wysoki potencjał zysku i równie wysokie ryzyko

Fundusze akcyjne inwestują głównie w akcje spółek giełdowych. Charakteryzują się najwyższym potencjałem zysku, ale jednocześnie wiążą się z najwyższym ryzykiem. Wahania cen akcji mogą być znaczne, co oznacza, że wartość Twojej inwestycji może dynamicznie rosnąć, ale także spadać. Są to fundusze dla inwestorów z długim horyzontem czasowym i wysoką tolerancją na ryzyko, którzy są gotowi zaakceptować duże wahania wartości portfela w zamian za szansę na ponadprzeciętne zyski.

Fundusze dłużne (obligacji) w poszukiwaniu stabilizacji i bezpieczeństwa

Fundusze dłużne, czyli obligacji, lokują środki głównie w obligacje zarówno skarbowe (emitowane przez państwo), jak i korporacyjne (emitowane przez firmy). Są one uważane za bezpieczniejsze od funduszy akcyjnych i oferują niższy, ale bardziej stabilny potencjał zysku. Ich celem jest zazwyczaj ochrona kapitału i generowanie regularnych dochodów. To dobry wybór dla osób szukających stabilizacji i umiarkowanego ryzyka, a także dla tych, którzy chcą zdywersyfikować swój portfel o bezpieczniejsze aktywa.

Fundusze mieszane złoty środek między akcjami a obligacjami

Fundusze mieszane to kategoria, która inwestuje zarówno w akcje, jak i w obligacje, dążąc do zbalansowania ryzyka i potencjalnego zysku. W zależności od proporcji akcji do obligacji, wyróżniamy np. fundusze zrównoważone (zbliżone proporcje) czy fundusze stabilnego wzrostu (większy udział obligacji). Są one idealne dla inwestorów, którzy chcą skorzystać z potencjału wzrostu rynku akcji, ale jednocześnie zależy im na pewnej ochronie kapitału, jaką dają obligacje. To złoty środek dla tych, którzy nie chcą podejmować zbyt dużego ryzyka, ale jednocześnie oczekują czegoś więcej niż lokata bankowa.

Fundusze rynku pieniężnego alternatywa dla lokaty bankowej?

Fundusze rynku pieniężnego to najbezpieczniejsza kategoria funduszy, inwestująca w krótkoterminowe instrumenty dłużne, takie jak bony skarbowe, krótkoterminowe obligacje czy depozyty bankowe. Ich celem jest przede wszystkim ochrona kapitału i zapewnienie płynności. Zyski z tych funduszy są zazwyczaj zbliżone do oprocentowania lokat bankowych, ale często oferują nieco większą elastyczność. Są to fundusze dla osób, które szukają alternatywy dla lokat, chcą mieć szybki dostęp do swoich środków i akceptują minimalne ryzyko.

Dlaczego warto rozważyć inwestycję w fundusze? Poznaj największe zalety

Inwestowanie w fundusze inwestycyjne oferuje szereg korzyści, które sprawiają, że są one atrakcyjnym rozwiązaniem dla wielu osób, zwłaszcza tych początkujących w świecie finansów. Z mojego doświadczenia wynika, że to właśnie te aspekty najczęściej przekonują do wyboru tej formy lokowania kapitału:

- Dywersyfikacja portfela: Rozpraszanie ryzyka poprzez inwestowanie w wiele różnych aktywów.

- Profesjonalne zarządzanie: Twoje pieniądze są w rękach ekspertów z TFI.

- Niski próg wejścia: Możliwość rozpoczęcia inwestowania już od niewielkich kwot.

- Płynność inwestycji: Szybki dostęp do środków (szczególnie w FIO).

- Dostęp do różnych rynków: Możliwość inwestowania w aktywa i rynki trudno dostępne dla indywidualnego inwestora.

Dywersyfikacja portfela, czyli nie wkładaj wszystkich jajek do jednego koszyka

Jedną z najważniejszych zalet funduszy inwestycyjnych jest dywersyfikacja portfela. Stara zasada mówi, żeby nie wkładać wszystkich jajek do jednego koszyka, i fundusze doskonale ją realizują. Zamiast inwestować całe swoje oszczędności w akcje jednej firmy czy jeden rodzaj obligacji, fundusz rozkłada ryzyko, lokując środki w dziesiątki, a nawet setki różnych instrumentów finansowych. Dzięki temu, jeśli jedna z inwestycji nie powiedzie się, jej negatywny wpływ na cały portfel jest ograniczony. Dla indywidualnego inwestora, szczególnie z mniejszym kapitałem, osiągnięcie tak szerokiej dywersyfikacji na własną rękę byłoby niezwykle trudne i kosztowne.

Profesjonalne zarządzanie Twoje pieniądze w rękach ekspertów

Kolejną, nie mniej istotną korzyścią jest profesjonalne zarządzanie kapitałem. Nie musisz być ekspertem od rynków finansowych, śledzić notowań czy analizować sprawozdań finansowych spółek. Twoimi pieniędzmi zajmują się doświadczeni specjaliści z TFI analitycy i doradcy inwestycyjni, którzy posiadają odpowiednie licencje, wiedzę i narzędzia. To oni podejmują decyzje o zakupie i sprzedaży aktywów, monitorują rynek i dostosowują skład portfela do zmieniających się warunków. Dla wielu osób, które nie mają czasu ani ochoty na samodzielne zarządzanie inwestycjami, jest to ogromne ułatwienie i pewność, że ich środki są w dobrych rękach.Niski próg wejścia jak zacząć inwestować nawet od 100 złotych?

Fundusze inwestycyjne są niezwykle demokratyczne pod względem dostępu. W przeciwieństwie do niektórych innych form inwestowania, które wymagają dużego kapitału początkowego, w fundusze możesz zacząć inwestować już od bardzo niewielkich kwot, często nawet od 100 złotych. To sprawia, że są one dostępne dla szerokiego grona osób, w tym dla studentów, młodych profesjonalistów czy każdego, kto chce regularnie oszczędzać i pomnażać swoje środki, nie obciążając przy tym zbytnio domowego budżetu. Niski próg wejścia to świetna okazja, aby rozpocząć swoją przygodę z inwestowaniem bez dużego ryzyka.

Płynność inwestycji jak szybko możesz odzyskać swoje środki?

W przypadku Funduszy Inwestycyjnych Otwartych (FIO), jedną z kluczowych zalet jest ich wysoka płynność. Oznacza to, że możesz w zasadzie w każdej chwili złożyć zlecenie odkupienia swoich jednostek uczestnictwa, a fundusz jest zobowiązany do wypłacenia Ci środków w ciągu kilku dni roboczych (zazwyczaj 3-7 dni). Ta elastyczność jest bardzo cenna, ponieważ daje Ci poczucie bezpieczeństwa i możliwość szybkiego dostępu do kapitału w razie nagłej potrzeby. Pamiętaj jednak, że płynność FIZ-ów jest ograniczona, ponieważ certyfikaty są zbywalne na rynku wtórnym.

O czym musisz wiedzieć przed inwestycją? Ryzyka i koszty funduszy

Choć fundusze inwestycyjne oferują wiele korzyści, kluczowe jest świadome podejście do inwestowania. Każda inwestycja wiąże się z ryzykiem, a fundusze nie są wyjątkiem. Zanim zdecydujesz się na lokowanie swoich środków, musisz dokładnie zrozumieć potencjalne zagrożenia oraz koszty, które będą towarzyszyć Twojej inwestycji. To pozwoli Ci podjąć racjonalną decyzję i uniknąć rozczarowań.

"Wyniki historyczne nie gwarantują zysków w przyszłości" zrozumienie ryzyka inwestycyjnego

To zdanie, które powtarza się w każdym prospekcie informacyjnym funduszu, jest absolutnie kluczowe. Wyniki, jakie fundusz osiągnął w przeszłości, nie są żadną gwarancją, że podobne zyski zostaną osiągnięte w przyszłości. Wartość jednostek uczestnictwa może zarówno rosnąć, jak i spadać, co oznacza, że istnieje ryzyko utraty części lub nawet całości zainwestowanych środków. Jest to tzw. ryzyko rynkowe, które wynika z wahań koniunktury gospodarczej, zmian stóp procentowych, sytuacji politycznej czy wyników poszczególnych spółek. Zawsze musisz być świadomy, że inwestowanie wiąże się z niepewnością.Pamiętaj: "Wyniki historyczne funduszu nie gwarantują osiągnięcia podobnych wyników w przyszłości."

Ile to naprawdę kosztuje? Przegląd najważniejszych opłat

Fundusze inwestycyjne, jak każda usługa, wiążą się z kosztami. Są one pobierane przez TFI za zarządzanie Twoim kapitałem i są całkowicie normalne. Ważne jest, abyś wiedział, jakie opłaty mogą wystąpić, aby móc świadomie ocenić atrakcyjność danej oferty.

Opłata za zarządzanie stały koszt wliczony w cenę

Najważniejszym i stałym kosztem jest opłata za zarządzanie. Jest ona pobierana przez TFI za profesjonalne zarządzanie aktywami funduszu i jest już wliczona w codzienną wycenę jednostki uczestnictwa. Oznacza to, że nie dostajesz osobnego rachunku za tę opłatę po prostu wartość jednostki, którą widzisz, jest już pomniejszona o ten koszt. W Polsce maksymalna wysokość tej opłaty jest regulowana i zazwyczaj nie przekracza 2% rocznie od wartości zarządzanych aktywów. To kluczowy wskaźnik, na który zawsze zwracam uwagę, analizując fundusze.

Opłaty dystrybucyjne i inne prowizje na co zwrócić uwagę?

Poza opłatą za zarządzanie, mogą wystąpić również inne prowizje. Najczęściej spotykaną jest opłata dystrybucyjna (zwana też opłatą manipulacyjną lub za nabycie), pobierana w momencie zakupu jednostek uczestnictwa. Może ona wynosić od 0% do kilku procent wartości wpłacanych środków. Dobra wiadomość jest taka, że wiele platform internetowych i banków, w ramach promocji lub swojej polityki, rezygnuje z pobierania tych opłat. Rzadziej spotykane są opłaty za odkupienie jednostek, które również mogą być pobierane w przypadku wcześniejszego wycofania środków. Zawsze dokładnie sprawdzaj tabelę opłat przed podjęciem decyzji.

Podatek Belki, czyli jak rozliczyć zyski z funduszy?

Na koniec, warto pamiętać o kwestii podatkowej. Zyski osiągnięte z inwestycji w fundusze inwestycyjne są objęte 19% podatkiem od zysków kapitałowych, czyli tzw. podatkiem Belki. Podatek ten jest pobierany w momencie odkupienia jednostek uczestnictwa, jeśli osiągnąłeś zysk. Co ważne, TFI zazwyczaj samodzielnie oblicza i odprowadza ten podatek do urzędu skarbowego, co zwalnia Cię z konieczności samodzielnego rozliczania się z tego tytułu w rocznym zeznaniu podatkowym. To spore ułatwienie dla inwestorów.

Fundusze inwestycyjne w Polsce: jak zacząć przygodę z inwestowaniem?

Jeśli po zapoznaniu się z podstawami funduszy inwestycyjnych czujesz, że to rozwiązanie dla Ciebie, zapewne zastanawiasz się, jak zacząć. W Polsce dostęp do funduszy jest szeroki i stosunkowo prosty, nawet dla początkujących inwestorów. Oto kilka praktycznych wskazówek, które pomogą Ci postawić pierwsze kroki.

Gdzie i jak kupić pierwsze jednostki uczestnictwa? (Bank, platforma online, doradca)

Masz kilka opcji, aby nabyć jednostki uczestnictwa funduszy inwestycyjnych:

- Banki: Większość dużych banków w Polsce oferuje własne fundusze inwestycyjne (poprzez swoje TFI) lub dystrybuuje fundusze innych towarzystw. Możesz to zrobić osobiście w placówce lub często przez bankowość internetową.

- Platformy online (supermarkety funduszy): Coraz popularniejsze stają się niezależne platformy internetowe (tzw. supermarkety funduszy), które agregują oferty wielu TFI w jednym miejscu. Ich dużą zaletą jest często brak opłat dystrybucyjnych, co może znacząco obniżyć koszty początkowe Twojej inwestycji.

- Doradcy finansowi: Jeśli potrzebujesz bardziej spersonalizowanej pomocy i porady, możesz skorzystać z usług doradcy finansowego. Pomoże Ci on ocenić Twój profil ryzyka i dobrać fundusze dopasowane do Twoich celów. Pamiętaj jednak, aby sprawdzić, czy doradca jest niezależny i czy jego wynagrodzenie nie jest uzależnione od sprzedaży konkretnych produktów.

Dla kogo fundusze inwestycyjne są najlepszym rozwiązaniem?

Fundusze inwestycyjne są doskonałym rozwiązaniem dla szerokiego grona osób, w szczególności dla:

- Początkujących inwestorów: Dzięki profesjonalnemu zarządzaniu i niskim progom wejścia, fundusze są idealnym startem w świecie inwestycji.

- Osób, które nie mają czasu na samodzielne zarządzanie: Jeśli nie chcesz lub nie możesz poświęcać czasu na analizę rynków, fundusze zrobią to za Ciebie.

- Inwestorów szukających dywersyfikacji: Fundusze umożliwiają łatwe rozłożenie ryzyka.

- Osób z mniejszym kapitałem: Pozwalają na inwestowanie już od niewielkich kwot.

- Tych, którzy chcą oszczędzać regularnie: Fundusze są świetnym narzędziem do budowania kapitału w dłuższym terminie poprzez systematyczne wpłaty.

Na co zwrócić uwagę, wybierając swój pierwszy fundusz?

Wybór pierwszego funduszu to ważna decyzja. Oto, na co ja zawsze zwracam uwagę:

- Cel inwestycyjny: Zastanów się, na co oszczędzasz. Czy to emerytura, zakup mieszkania, czy może wakacje? Twój cel określi horyzont czasowy i akceptowalny poziom ryzyka.

- Horyzont czasowy: Jak długo planujesz inwestować? Krótki horyzont (do 3 lat) sugeruje bezpieczniejsze fundusze (np. pieniężne), długi (powyżej 5-10 lat) pozwala na większe ryzyko (np. akcyjne).

- Tolerancja ryzyka: Bądź szczery ze sobą. Jak zniesiesz ewentualne spadki wartości inwestycji? Wybierz fundusz, który odpowiada Twojemu komfortowi ryzyka.

- Opłaty: Porównaj opłaty za zarządzanie i sprawdź, czy występują opłaty dystrybucyjne. Niższe opłaty oznaczają większy potencjalny zysk dla Ciebie.

- Polityka inwestycyjna: Upewnij się, że rozumiesz, w co fundusz inwestuje i czy to zgadza się z Twoimi przekonaniami i oczekiwaniami.

- Historia wyników: Choć nie gwarantują przyszłych zysków, warto spojrzeć na długoterminowe wyniki funduszu w różnych warunkach rynkowych, aby ocenić jego stabilność i jakość zarządzania.