- Weryfikacja innej osoby w KRD wymaga jej pisemnej zgody i numeru PESEL, a usługa jest płatna.

- Każdy ma prawo do bezpłatnego sprawdzenia samego siebie w KRD raz na 6 miesięcy, zakładając konto konsumenckie.

- Raport KRD zawiera informacje o zadłużeniach (min. 200 zł, wymagalne od 30 dni, po wezwaniu do zapłaty) oraz pozytywne dane o terminowych płatnościach.

- KRD to jedno z Biur Informacji Gospodarczej (BIG), które różni się od Biura Informacji Kredytowej (BIK), gromadzącego głównie historię kredytową.

- Wpis o długu usuwa wierzyciel w ciągu 14 dni po spłacie, a bez aktualizacji może widnieć maksymalnie 3 lata (nie dłużej niż 10 lat od przekazania).

Weryfikacja w KRD dlaczego warto sprawdzić kogoś przed ważną decyzją?

W moim doświadczeniu, zanim zdecydujemy się na poważne zobowiązania finansowe czy nawiązanie współpracy, zawsze warto dokładnie sprawdzić osobę, z którą mamy do czynienia. Weryfikacja w KRD jest szczególnie wskazana w wielu życiowych sytuacjach, gdzie stawka jest wysoka. Mówię tu o momentach takich jak przed wynajmem mieszkania, kiedy chcemy mieć pewność, że lokator będzie regulował czynsz, czy też przed udzieleniem prywatnej pożyczki, gdzie ryzyko utraty pieniędzy jest realne. Podobnie, zanim nawiążemy współpracę biznesową lub przyjmiemy wspólnika, sprawdzenie jego historii płatniczej może uchronić nas przed wieloma problemami. Chodzi przede wszystkim o minimalizację ryzyka i ochronę własnych interesów.

Kiedy warto sprawdzić czyjąś wiarygodność finansową?

Sprawdzenie kogoś w KRD to nie tylko formalność, ale przede wszystkim narzędzie do zarządzania ryzykiem. Dzięki temu możemy zminimalizować konkretne ryzyka finansowe i prawne:

- Ryzyko niewypłacalności: Dowiesz się, czy osoba ma historię problemów z regulowaniem zobowiązań, co bezpośrednio wpływa na jej zdolność do spłaty przyszłych długów.

- Potencjalne straty finansowe: Unikniesz sytuacji, w której pożyczasz pieniądze lub świadczysz usługi, a następnie masz trudności z odzyskaniem należności.

- Problemy z odzyskaniem długu: Jeśli osoba ma już wiele wpisów o zadłużeniu, szanse na odzyskanie od niej pieniędzy w przyszłości mogą być znacznie mniejsze.

- Ochrona przed oszustwami: Weryfikacja może pomóc w identyfikacji osób, które celowo unikają płatności lub mają historię nieuczciwych praktyk.

Czym dokładnie jest KRD i jakie informacje gromadzi?

Krajowy Rejestr Długów (KRD) to jedno z Biur Informacji Gospodarczej (BIG) działających w Polsce. Jego głównym zadaniem jest gromadzenie i udostępnianie informacji o zobowiązaniach finansowych zarówno osób fizycznych, jak i przedsiębiorców. KRD gromadzi zarówno negatywne informacje o zadłużeniach, czyli o niezapłaconych rachunkach, ratach czy alimentach, ale co ważne, również pozytywne dane o terminowo regulowanych płatnościach. Aby dług trafił do KRD, musi spełniać określone warunki: zazwyczaj jest to minimalna kwota 200 zł dla osób fizycznych, zobowiązanie musi być wymagalne od co najmniej 30 dni, a wierzyciel musi wcześniej wysłać dłużnikowi wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do rejestru.Sprawdzenie w KRD a prawo działaj legalnie

Chciałbym mocno podkreślić jedną z najważniejszych zasad: pisemna zgoda osoby fizycznej jest absolutnie niezbędna do jej sprawdzenia w KRD. Działanie bez takiej zgody jest niezgodne z prawem i może prowadzić do poważnych konsekwencji prawnych, w tym kar finansowych. Ustawa o udostępnianiu informacji gospodarczych jasno określa, że dostęp do danych o dłużnikach jest możliwy tylko za ich upoważnieniem. Jest jednak pewien wyjątek: jeśli posiadasz tytuł wykonawczy (np. prawomocny wyrok sądu), możesz uzyskać dostęp do tych informacji bez zgody dłużnika. W pozostałych przypadkach, zawsze upewnij się, że masz odpowiednie upoważnienie.

Jak powinno wyglądać prawidłowe upoważnienie do weryfikacji w KRD?

Prawidłowe upoważnienie do weryfikacji w KRD powinno być precyzyjne i zawierać kluczowe elementy, aby było ważne prawnie. Z mojego doświadczenia wynika, że musi ono obejmować:

- Dane osoby sprawdzanej: Imię, nazwisko, adres zamieszkania oraz numer PESEL.

- Dane osoby lub podmiotu sprawdzającego: Imię, nazwisko/nazwa firmy, adres, NIP (jeśli firma).

- Cel weryfikacji: Jasne określenie, dlaczego dane są sprawdzane (np. "w celu oceny wiarygodności płatniczej przed zawarciem umowy najmu").

- Zakres danych: Wskazanie, że zgoda dotyczy udostępnienia informacji gospodarczych z KRD.

- Data i miejsce sporządzenia upoważnienia.

- Własnoręczny podpis osoby sprawdzanej: To absolutna podstawa.

Podstawa prawna jakie ustawy regulują dostęp do danych o dłużnikach?

Dostęp do danych o dłużnikach w Polsce jest ściśle regulowany. Kluczowym aktem prawnym jest Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. To ona określa zasady działania Biur Informacji Gospodarczej, warunki wpisywania i usuwania danych, a także prawa i obowiązki wierzycieli oraz dłużników.

Jak sprawdzić osobę fizyczną w KRD? Praktyczny przewodnik

Sprawdzenie osoby fizycznej w KRD to proces, który wymaga kilku kroków. Zaczynamy od rejestracji. Aby uzyskać dostęp do raportów, musisz założyć konto w serwisie KRD.pl. Proces ten zazwyczaj obejmuje podanie podstawowych danych osobowych oraz ich weryfikację, często poprzez przelew weryfikacyjny na symboliczną kwotę. To standardowa procedura, która ma na celu potwierdzenie Twojej tożsamości i zapewnienie bezpieczeństwa danych.

Krok 2: Pozyskanie i wprowadzenie danych rola numeru PESEL

Po pomyślnym zalogowaniu się do systemu KRD, kolejnym krokiem jest wprowadzenie danych osoby, którą chcesz sprawdzić. Kluczowym identyfikatorem, bez którego weryfikacja osoby fizycznej jest praktycznie niemożliwa, jest numer PESEL. Upewnij się, że masz go poprawnie. Oczywiście, na tym etapie musisz mieć już w posiadaniu wspomnianą wcześniej pisemną zgodę tej osoby na sprawdzenie jej w KRD. Bez niej, nawet jeśli masz PESEL, nie powinieneś kontynuować procesu.

Krok 3: Wykupienie raportu przegląd dostępnych opcji i aktualne koszty

Usługa sprawdzenia innej osoby w KRD jest płatna. KRD oferuje zazwyczaj różne pakiety i typy raportów, które różnią się zakresem informacji i ceną. Z mojego doświadczenia wiem, że ceny mogą się zmieniać, dlatego zawsze warto sprawdzić aktualny cennik bezpośrednio na stronie internetowej KRD. Zastanów się, jaki zakres informacji jest Ci potrzebny, aby wybrać najbardziej odpowiednią opcję, która spełni Twoje oczekiwania, nie przepłacając.

Krok 4: Pobieranie i odczytywanie wygenerowanego raportu

Po opłaceniu usługi i wygenerowaniu raportu, będziesz mógł go pobrać, zazwyczaj w formacie PDF. To kluczowy moment, ponieważ teraz masz dostęp do cennych informacji. Przy otwieraniu raportu zwróć uwagę na jego strukturę i czytelność. Raporty KRD są zazwyczaj dobrze zorganizowane, ale ważne jest, abyś dokładnie przeanalizował każdą sekcję. Nie spiesz się, czytaj uważnie i szukaj konkretnych danych, które są dla Ciebie istotne w kontekście Twojej decyzji.

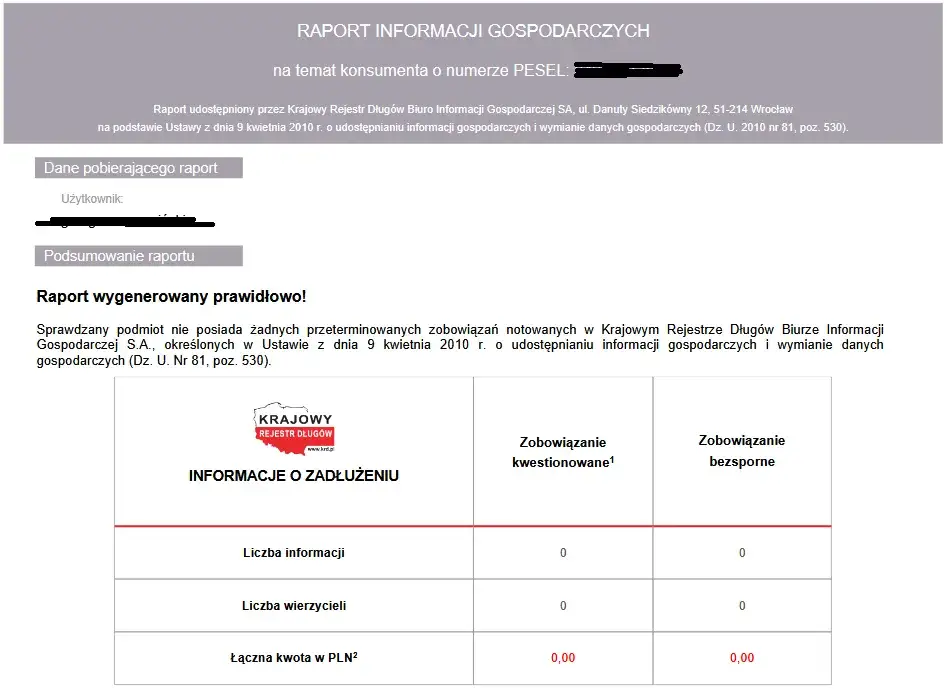

Co zawiera raport z KRD? Zrozumienie kluczowych informacji

Raport z KRD to dokument, który dostarcza szczegółowych informacji o historii płatniczej sprawdzanej osoby. Znajdziesz w nim dane o ewentualnych zadłużeniach: kto jest wierzycielem (np. firma telekomunikacyjna, bank, gmina), jaka jest kwota długu oraz data powstania zaległości. Pamiętaj o warunkach wpisu, o których wspomniałem wcześniej: minimalna kwota 200 zł, wymagalność od 30 dni i wcześniejsze wezwanie do zapłaty. Na przykład, jeśli zobaczysz wpis od firmy telekomunikacyjnej na kwotę 350 zł z datą sprzed 6 miesięcy, wiesz, że dotyczy to niezapłaconego rachunku, który jest już od dłuższego czasu wymagalny.

Pozytywne dane gospodarcze dowód na rzetelność płatniczą

Wiele osób myśli o KRD wyłącznie w kontekście długów, ale to niepełny obraz. Raport może zawierać również pozytywne dane gospodarcze. Są to informacje o terminowym regulowaniu zobowiązań, co świadczy o rzetelności i wiarygodności płatniczej osoby. Na przykład, jeśli ktoś regularnie i na czas opłacał czynsz, raty za sprzęt czy abonamenty, te informacje mogą być widoczne w raporcie. To bardzo cenne dane, które budują pełniejszy obraz finansowy i mogą przechylić szalę na korzyść osoby sprawdzanej.

Rejestr zapytań kto i kiedy interesował się sprawdzaną osobą?

Ciekawym elementem raportu KRD jest również rejestr zapytań. Pokazuje on historię zapytań o daną osobę z ostatnich 12 miesięcy, wskazując, kto i kiedy interesował się jej sytuacją finansową. Może to być bank, firma pożyczkowa, operator telekomunikacyjny czy nawet inny wynajmujący. Taka informacja może być dodatkową wskazówką duża liczba zapytań w krótkim czasie może sugerować, że osoba aktywnie poszukuje finansowania lub ma problemy z regulowaniem zobowiązań, co skłania różne podmioty do weryfikacji jej wiarygodności.

Jakie długi trafiają do KRD?

Do KRD mogą trafić różnorodne typy długów, nie tylko te bankowe. Oto przykłady:

- Niezapłacone rachunki za prąd, gaz, wodę, telefon, internet.

- Zaległe raty pożyczek pozabankowych.

- Nieuregulowane alimenty.

- Mandaty komunikacyjne lub kary administracyjne.

- Zaległości czynszowe.

- Długi wynikające z niezapłaconych faktur za usługi (np. remontowe, medyczne).

- Zobowiązania wobec ubezpieczycieli.

Sprawdź siebie bezpłatnie twoje prawo do raportu z KRD

Warto wiedzieć, że jako osoba fizyczna masz ustawowe prawo do bezpłatnego raportu o sobie z KRD raz na 6 miesięcy. To bardzo ważna możliwość, z której moim zdaniem każdy powinien korzystać. Pozwala ona na monitorowanie własnej sytuacji finansowej i upewnienie się, że w rejestrze nie ma żadnych nieprawidłowych lub nieuprawnionych wpisów. To Twoje prawo, które gwarantuje ustawa, i nie wiąże się z żadnymi kosztami.

Krok po kroku: Jak założyć konto konsumenckie i pobrać darmowy raport?

Proces założenia konta konsumenckiego w KRD i pobrania darmowego raportu o sobie jest prosty i intuicyjny:

- Wejdź na stronę KRD.pl: Znajdź sekcję dedykowaną osobom fizycznym lub konsumentom.

- Wybierz opcję "Załóż konto": Zazwyczaj jest to wyraźnie oznaczony przycisk.

- Wypełnij formularz rejestracyjny: Podaj swoje dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail i numer telefonu.

- Zweryfikuj tożsamość: KRD poprosi o weryfikację Twojej tożsamości, najczęściej poprzez wykonanie symbolicznego przelewu weryfikacyjnego z Twojego konta bankowego (np. 1 zł). Kwota ta jest zazwyczaj zwracana.

- Zaloguj się do konta: Po pomyślnej weryfikacji możesz zalogować się do swojego nowo utworzonego konta.

- Znajdź opcję "Pobierz darmowy raport o sobie": W panelu użytkownika powinna być widoczna opcja umożliwiająca wygenerowanie bezpłatnego raportu.

- Pobierz raport: Po kliknięciu raport zostanie wygenerowany i będzie dostępny do pobrania w formacie PDF.

Dlaczego regularne sprawdzanie samego siebie to dobry nawyk?

Regularne monitorowanie własnej sytuacji w KRD to moim zdaniem klucz do spokoju ducha i ochrony finansowej. Oto dlaczego warto to robić:

- Szybkie wykrycie nieuprawnionych wpisów: Możesz natychmiast zareagować, jeśli ktoś bezprawnie wpisał Cię do rejestru dłużników.

- Ochrona przed wyłudzeniami: Weryfikacja może pomóc w wykryciu prób wyłudzenia kredytu czy pożyczki na Twoje dane.

- Świadomość własnej wiarygodności: Wiesz, jak jesteś postrzegany przez potencjalnych wierzycieli i możesz świadomie zarządzać swoją reputacją finansową.

- Przygotowanie do ważnych decyzji: Przed złożeniem wniosku o kredyt czy wynajmem mieszkania, możesz sprawdzić, czy nie ma żadnych niespodzianek w Twojej historii.

Wpis o długu w raporcie KRD co robić dalej?

Jeśli w raporcie KRD, który pobrałeś, widnieje wpis o zadłużeniu, nie panikuj. Ważne jest, aby dokładnie przeanalizować ten wpis. Zwróć uwagę na kwotę długu czy jest wysoka, czy niska? Sprawdź datę powstania zaległości czy jest świeża, czy sprzed kilku lat? Kluczowy jest również rodzaj wierzyciela czy to bank, firma telekomunikacyjna, czy może prywatna osoba? Kontekst jest niezwykle ważny. Czasem drobne, zapomniane zobowiązanie może zostać uregulowane szybko, ale duży dług od banku wymaga już poważniejszej interwencji.

Czerwona flaga: Kiedy zapis o zadłużeniu powinien Cię zaalarmować?

Nie każdy wpis w KRD jest powodem do paniki, ale są pewne sytuacje, które powinny wzbudzić szczególny niepokój i być dla Ciebie "czerwoną flagą":

- Wysokie kwoty zadłużenia: Długi na znaczne sumy, zwłaszcza jeśli są to długi bankowe lub z wielu źródeł.

- Wiele wpisów od różnych wierzycieli: Świadczy to o systematycznych problemach z regulowaniem zobowiązań.

- Długi alimentacyjne: Często świadczą o braku odpowiedzialności i mogą być trudne do odzyskania.

- Wpisy od firm windykacyjnych: Oznacza to, że dług jest już stary i został sprzedany, co może utrudnić bezpośrednie negocjacje.

- Wpisy, o których osoba sprawdzana nie ma pojęcia: Może to wskazywać na próbę wyłudzenia lub błąd w systemie.

Jak rozmawiać z osobą, która figuruje w rejestrze dłużników?

Rozmowa z osobą, której dane widnieją w KRD, wymaga delikatności i taktu. Moim zdaniem, najważniejsze jest otwarte i spokojne podejście. Zamiast oskarżać, spróbuj zrozumieć sytuację. Zapytaj o powody powstania zadłużenia czy to chwilowe problemy, czy długotrwałe kłopoty? Poszukajcie wspólnie rozwiązania. Może osoba ma plan spłaty? Może potrzebuje wsparcia w negocjacjach z wierzycielem? Celem powinno być znalezienie rozwiązania, które będzie korzystne dla obu stron, a nie tylko konfrontacja. Pamiętaj, że każdy może znaleźć się w trudnej sytuacji finansowej.

KRD to nie wszystko inne miejsca weryfikacji wiarygodności

Wiele osób myli KRD z BIK, a to błąd. Chociaż oba rejestry gromadzą informacje o zobowiązaniach, ich zakres działania i cel są różne. KRD (Krajowy Rejestr Długów) jest jednym z Biur Informacji Gospodarczej (BIG) i skupia się na szeroko pojętych długach pozabankowych, ale także tych bankowych, które spełniają warunki wpisu. BIK (Biuro Informacji Kredytowej) z kolei, gromadzi pełną historię kredytową (zarówno pozytywną, jak i negatywną) głównie dla sektora bankowego i SKOK-ów. BIK jest kluczowy, gdy ubiegamy się o kredyt bankowy, natomiast KRD dostarczy nam informacji o innych zobowiązaniach, takich jak niezapłacone rachunki czy alimenty.

| KRD | BIK |

|---|---|

| Gromadzi informacje o zadłużeniach pozabankowych (np. rachunki, alimenty) oraz bankowych, które spełniają warunki wpisu do BIG. | Gromadzi pełną historię kredytową (pozytywną i negatywną) z banków i SKOK-ów. |

| Dostępne dla szerokiego grona podmiotów (firmy, osoby fizyczne za zgodą). | Głównie dla banków, SKOK-ów i firm pożyczkowych. |

| Informacje o długach (min. 200 zł, wymagalne od 30 dni, po wezwaniu). | Informacje o wszystkich kredytach, pożyczkach, kartach kredytowych. |

| Możliwość sprawdzenia siebie bezpłatnie raz na 6 miesięcy. | Możliwość sprawdzenia siebie bezpłatnie raz na 6 miesięcy (raport BIK). |

Inne Biura Informacji Gospodarczej (BIG): Czy warto sprawdzać w ERIF lub BIG InfoMonitor?

KRD nie jest jedynym BIG-iem w Polsce. Działają również inne, takie jak ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. Warto o nich pamiętać, ponieważ nie wszyscy wierzyciele współpracują wyłącznie z KRD. Niektóre firmy mogą przekazywać dane o dłużnikach do innych rejestrów. Dlatego, aby mieć pełniejszy obraz wiarygodności finansowej osoby, w niektórych sytuacjach warto rozważyć sprawdzenie jej również w tych pozostałych BIG-ach. Zapewni to bardziej kompleksową weryfikację i zmniejszy ryzyko przeoczenia istotnych informacji.

Przeczytaj również: KRD: Po jakim czasie wpis? Warunki i usunięcie długu

Czym jest Krajowy Rejestr Zadłużonych (KRZ) i kogo tam znajdziemy?

Krajowy Rejestr Zadłużonych (KRZ) to kolejny rejestr, który warto znać, choć ma on nieco inny charakter niż KRD czy BIK. KRZ jest publicznym, centralnym rejestrem prowadzonym przez Ministerstwo Sprawiedliwości. Znajdziemy tam informacje o osobach i podmiotach, wobec których toczą się postępowania upadłościowe lub restrukturyzacyjne. Jest to więc rejestr dla dłużników, którzy są już w bardzo poważnej sytuacji finansowej, często na granicy bankructwa. Dostęp do KRZ jest publiczny i bezpłatny, co pozwala na sprawdzenie, czy dana osoba nie jest objęta takimi postępowaniami.