Ten artykuł wyjaśnia, jak samodzielnie obliczyć potencjalny zysk z lokaty bankowej. Dowiesz się, jakie czynniki wpływają na ostateczną kwotę, poznasz kluczowe pojęcia finansowe i nauczysz się porównywać oferty, aby świadomie zarządzać swoimi oszczędnościami.

Obliczanie zysku z lokaty kluczowe kroki do zrozumienia Twoich oszczędności

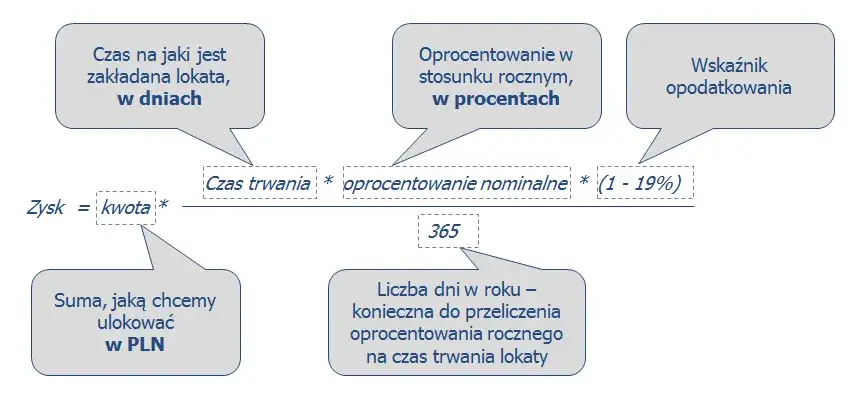

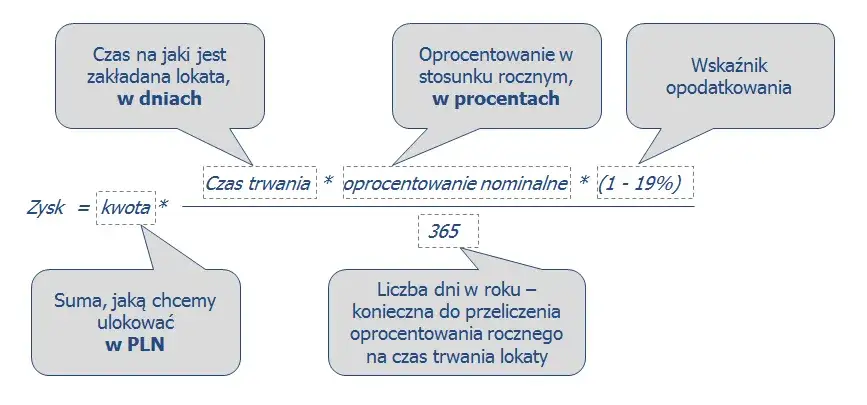

- Zysk brutto z lokaty obliczysz wzorem: (Kwota lokaty × Oprocentowanie roczne × Liczba dni) / 365.

- Od zysku brutto zawsze odejmowany jest 19% podatek od zysków kapitałowych (tzw. podatek Belki), aby uzyskać zysk netto.

- Realny zysk z lokaty może być obniżony przez inflację, która zmniejsza siłę nabywczą pieniądza.

- Większość lokat w Polsce ma kapitalizację odsetek jednorazowo na koniec okresu.

- Zerwanie lokaty przed terminem zazwyczaj wiąże się z utratą całości lub części wypracowanych odsetek.

- Najwyższe oprocentowanie często oferują lokaty promocyjne dla nowych klientów lub nowych środków.

Zrozum podstawy: kluczowe pojęcia przed obliczeniem zysku

Zanim przejdziemy do konkretnych obliczeń, musimy zrozumieć kilka podstawowych pojęć. Banki zawsze podają nam oprocentowanie nominalne, czyli stopę procentową, która jest podstawą do naliczenia odsetek. To ona widnieje w reklamach i umowach. Jednak dla mnie, jako osoby zarządzającej finansami, znacznie ważniejsze jest oprocentowanie realne. Dlaczego? Ponieważ to ono pokazuje, ile faktycznie zyskujemy, biorąc pod uwagę inflację.

Inflacja to nic innego jak spadek siły nabywczej pieniądza. Jeśli oprocentowanie nominalne wynosi 5%, a inflacja 3,5%, to mój realny zysk będzie znacznie niższy niż te 5%. W praktyce, aby obliczyć realny zysk, od oprocentowania netto (po opodatkowaniu) należy odjąć wskaźnik inflacji. To kluczowe, bo przy wysokiej inflacji, nawet lokata z dobrym nominalnym oprocentowaniem może oznaczać realną stratę czyli po prostu mniej kupię za te same pieniądze po zakończeniu lokaty.

Podatek Belki: dlaczego Twój zysk z lokaty zawsze będzie mniejszy o 19%?

Niestety, od zysków kapitałowych w Polsce musimy odprowadzić podatek. Mowa tu o tak zwanym podatku Belki, czyli podatku od zysków kapitałowych. Jego stawka wynosi 19% i jest on automatycznie pobierany przez bank od wypracowanych odsetek. Oznacza to, że bank najpierw nalicza odsetki, następnie odejmuje od nich 19% na poczet podatku, a dopiero pozostałą kwotę, czyli zysk netto, przekazuje na nasze konto. Nie musimy się martwić o jego samodzielne rozliczanie bank robi to za nas, co jest wygodne, ale jednocześnie sprawia, że nasz ostateczny zysk zawsze będzie o 19% niższy niż ten, który wynikałby z samego oprocentowania nominalnego.

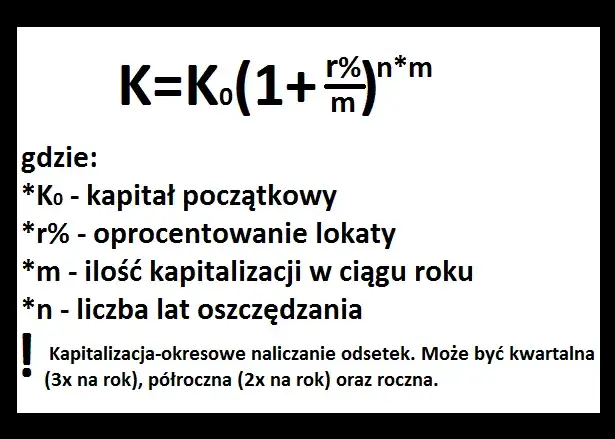

Kapitalizacja odsetek, czyli jak i kiedy bank dopisuje Ci zysk

Pojęcie kapitalizacji odsetek odnosi się do momentu, w którym bank dopisuje wypracowane odsetki do kwoty głównej lokaty. W Polsce dominującym modelem jest kapitalizacja jednorazowa na koniec okresu umownego. Co to dla nas oznacza? Że odsetki są naliczane tylko raz, po zakończeniu całej lokaty. Przez cały okres trwania depozytu, kwota, od której naliczane są odsetki, pozostaje niezmienna.

Kiedyś popularne były lokaty z częstszą kapitalizacją, na przykład miesięczną czy nawet dzienną. W takim przypadku odsetki dopisywane były regularnie do kapitału, a w kolejnym okresie odsetki naliczane były już od wyższej kwoty (kapitał + wcześniejsze odsetki), co generowało efekt procentu składanego. Dziś takie oferty są rzadkością, dlatego w moich obliczeniach zawsze zakładam kapitalizację jednorazową na koniec okresu.

Oblicz zysk z lokaty krok po kroku

Teraz, gdy znamy już podstawy, przejdźmy do konkretów. Obliczenie zysku z lokaty nie jest skomplikowane, jeśli znamy odpowiednie wzory i wiemy, jakie dane są nam potrzebne.

Krok 1: Zbierz niezbędne dane kwota, czas i oprocentowanie

Aby przystąpić do obliczeń, potrzebujesz trzech kluczowych informacji:

- Kwota lokaty: Ile pieniędzy zamierzasz wpłacić na lokatę?

- Oprocentowanie w skali roku: Jakie oprocentowanie oferuje bank? Pamiętaj, że zawsze jest ono podawane w ujęciu rocznym, niezależnie od tego, na jak długo zakładasz lokatę.

- Liczba dni trwania lokaty: Na ile dni jest zakładana lokata? Pamiętaj, że miesiące mają różną liczbę dni (30, 31, 28/29).

Krok 2: Oblicz zysk brutto (kwotę przed opodatkowaniem)

Pierwszym krokiem jest obliczenie zysku brutto, czyli kwoty odsetek, zanim bank pobierze podatek Belki. Używamy do tego prostego wzoru:

Zysk brutto = (Kwota lokaty × Oprocentowanie w skali roku × Liczba dni trwania lokaty) / 365 dni

Gdzie:

- Kwota lokaty to suma, którą wpłacasz.

- Oprocentowanie w skali roku podajesz w formie dziesiętnej (np. 5% to 0,05).

- Liczba dni trwania lokaty to dokładna liczba dni, przez które Twoje środki będą pracować.

- Dzielimy przez 365 dni, ponieważ oprocentowanie jest roczne.

Pamiętaj, że jest to kwota przed odjęciem podatku. To nie jest jeszcze Twój realny zysk.

Krok 3: Odejmij podatek i poznaj zysk netto (czystą kwotę dla Ciebie)

Ostatnim, ale niezwykle ważnym krokiem jest odjęcie podatku Belki. Jak już wspomniałem, wynosi on 19%. Aby obliczyć swój zysk netto, czyli czystą kwotę, którą faktycznie otrzymasz na swoje konto, wystarczy pomnożyć zysk brutto przez 0,81 (co jest równoznaczne z odjęciem 19%):

Zysk netto = Zysk brutto × 0,81

Ta kwota to Twój prawdziwy, realny zarobek z lokaty, który bank dopisze do Twoich środków po zakończeniu okresu umownego.

Praktyczne przykłady: ile zarobisz na lokacie?

Teoria jest ważna, ale nic nie wyjaśnia tak dobrze, jak konkretne przykłady. Sprawdźmy, ile można zarobić na lokatach o różnych parametrach.

Przykład 1: Lokata na 10 000 zł na 3 miesiące z oprocentowaniem 6%

-

Dane początkowe:

- Kwota lokaty: 10 000 zł

- Oprocentowanie: 6% (czyli 0,06)

- Czas trwania: 3 miesiące (przyjmijmy 90 dni)

-

Obliczamy zysk brutto:

(10 000 zł × 0,06 × 90) / 365 = 54 000 / 365 ≈ 147,95 zł

-

Obliczamy zysk netto (po odjęciu podatku Belki):

147,95 zł × 0,81 ≈ 119,84 zł

- Ostateczna kwota zysku netto: Na lokacie o tych parametrach zarobisz około 119,84 zł.

Przykład 2: Lokata na 50 000 zł na rok z oprocentowaniem 5,5%

-

Dane początkowe:

- Kwota lokaty: 50 000 zł

- Oprocentowanie: 5,5% (czyli 0,055)

- Czas trwania: 1 rok (czyli 365 dni)

-

Obliczamy zysk brutto:

(50 000 zł × 0,055 × 365) / 365 = 50 000 zł × 0,055 = 2750 zł

-

Obliczamy zysk netto (po odjęciu podatku Belki):

2750 zł × 0,81 = 2227,50 zł

- Ostateczna kwota zysku netto: Z tej lokaty otrzymasz około 2227,50 zł czystego zysku.

Co wpływa na opłacalność lokaty poza kalkulatorem?

Obliczenia to jedno, ale na realną opłacalność lokaty wpływa wiele innych czynników, które warto wziąć pod uwagę, zanim zdecydujemy się na konkretną ofertę.

Cichy wróg oszczędności: jak inflacja zjada Twój realny zysk?

Wspominałem już o inflacji, ale jej wpływ na realny zysk z lokaty jest tak duży, że warto poświęcić jej więcej uwagi. Nawet jeśli kalkulator pokazuje mi nominalny zysk, muszę pamiętać, że wysoka inflacja może sprawić, że realna siła nabywcza moich pieniędzy maleje. Oznacza to, że za kwotę, którą otrzymam po zakończeniu lokaty, kupię mniej niż za tę samą kwotę w momencie jej zakładania.

Aby obliczyć realny zysk, od oprocentowania netto (po opodatkowaniu) należy odjąć wskaźnik inflacji. Jeśli na przykład oprocentowanie netto wynosi 4%, a inflacja 3,5%, to mój realny zysk to zaledwie 0,5%. Jeśli inflacja jest wyższa niż oprocentowanie netto, to niestety, ale realnie tracę. Wiele lokat, zwłaszcza w okresach podwyższonej inflacji, generuje nominalny zysk, ale realną stratę, co jest kluczowe dla oceny opłacalności oszczędzania.

Czy zerwanie lokaty przed czasem zawsze oznacza utratę wszystkich odsetek?

To pytanie, które często zadają mi klienci. Co się stanie, jeśli będę potrzebował pieniędzy przed terminem zakończenia lokaty? W większości standardowych ofert bankowych zerwanie lokaty przed terminem jej zapadalności skutkuje utratą całości lub części wypracowanych odsetek. To jest cena za wcześniejszy dostęp do zamrożonych środków. Zazwyczaj bank zwraca nam jedynie wpłacony kapitał, a odsetki przepadają. Są oczywiście wyjątki, np. lokaty z możliwością wcześniejszego wycofania środków bez utraty odsetek, ale zazwyczaj wiąże się to z niższym oprocentowaniem początkowym. Zawsze warto sprawdzić ten punkt w regulaminie.

Lokata kontra konto oszczędnościowe: co jest lepszym wyborem?

Często zastanawiamy się, czy lepszym wyborem będzie lokata terminowa, czy może konto oszczędnościowe. Oba produkty służą oszczędzaniu, ale różnią się kluczowymi cechami, które podsumowałem w tabeli:| Cecha | Lokata terminowa | Konto oszczędnościowe |

|---|---|---|

| Dostęp do środków | Ograniczony, zerwanie wiąże się z utratą odsetek | Swobodny, bez utraty odsetek (zazwyczaj jedno darmowe przelewy w miesiącu) |

| Oprocentowanie | Zazwyczaj wyższe, stałe na okres lokaty | Zazwyczaj niższe, zmienne (może się zmieniać w trakcie trwania) |

| Kapitalizacja | Najczęściej jednorazowa na koniec okresu | Częstsza (np. miesięczna) |

| Elastyczność | Niska | Wysoka |

Moim zdaniem, lokata jest lepszym wyborem, gdy zależy nam na wyższym, stałym oprocentowaniu i wiemy, że nie będziemy potrzebować dostępu do środków przez określony czas. Konto oszczędnościowe to z kolei idealne rozwiązanie, gdy potrzebna jest nam płynność i chcemy mieć swobodny dostęp do pieniędzy, nawet kosztem nieco niższego oprocentowania.

Przeczytaj również: Jak sprawdzić numer konta w mBanku? Szybki przewodnik krok po kroku

Jak wybrać lokatę, by zmaksymalizować zysk?

Skoro już wiemy, jak obliczyć zysk i co na niego wpływa, pora na kilka praktycznych wskazówek, jak wybrać najkorzystniejszą lokatę.

Dlaczego warto polować na promocje dla nowych środków lub klientów?

Z mojego doświadczenia wynika, że banki często oferują wyższe oprocentowanie na lokatach promocyjnych. Są one zazwyczaj skierowane do nowych klientów, którzy dopiero otwierają konto w danym banku, lub na tak zwane "nowe środki", czyli pieniądze, które nie były wcześniej ulokowane w tym banku. To często najlepsza droga do uzyskania naprawdę atrakcyjnego zysku, który może sięgać nawet 6,5% rocznie, podczas gdy standardowe lokaty oferują 4,5% - 5,5%. Zawsze warto rozejrzeć się za takimi ofertami, nawet jeśli wymaga to założenia nowego konta.

Rankingi i porównywarki lokat: Twoje darmowe narzędzia do maksymalizacji zysku

Nie musisz przeglądać stron wszystkich banków, aby znaleźć najlepszą lokatę. Internetowe rankingi i porównywarki lokat to Twoje darmowe narzędzia do szybkiego i efektywnego znalezienia najkorzystniejszych ofert na rynku. Pozwalają one na porównanie różnych parametrów lokat oprocentowania, okresu trwania, minimalnej kwoty w jednym miejscu. Dzięki nim oszczędzasz czas i masz pewność, że wybierasz ofertę, która najlepiej odpowiada Twoim potrzebom i maksymalizuje potencjalny zysk.Zwróć uwagę na "gwiazdki": jakie dodatkowe warunki mogą kryć się w regulaminie?

Na koniec najważniejsza rada: zawsze dokładnie czytaj regulaminy i tabele opłat! Wiele atrakcyjnych na pierwszy rzut oka ofert może zawierać "gwiazdki", czyli dodatkowe warunki, które mogą obniżyć realny zysk lub skomplikować korzystanie z lokaty. Mogą to być na przykład:

- Wymóg posiadania lub założenia konta osobistego w danym banku.

- Konieczność zapewnienia regularnych wpływów na konto.

- Warunki utrzymania promocyjnego oprocentowania (np. tylko do pewnej kwoty, tylko przez część okresu).

- Ukryte opłaty za prowadzenie konta lub inne usługi, które są powiązane z lokatą.

Tylko dokładne zapoznanie się z wszystkimi warunkami pozwoli Ci uniknąć nieprzyjemnych niespodzianek i upewnić się, że wybrana lokata faktycznie przyniesie oczekiwany zysk.