Biuro Informacji Kredytowej (BIK) to instytucja, która odgrywa fundamentalną rolę w polskim systemie finansowym. Zrozumienie, czym jest BIK i jak działa, jest absolutnie kluczowe dla każdego, kto planuje zaciągnąć kredyt, pożyczkę, a nawet kupić coś na raty. To właśnie tam gromadzi się cała Twoja historia kredytowa, która decyduje o tym, czy bank uzna Cię za wiarygodnego klienta.

Biuro Informacji Kredytowej (BIK) kluczowa baza danych o Twojej historii finansowej

- BIK to centralna baza danych o historii kredytowej Polaków i przedsiębiorców, stworzona przez banki i SKOK-i.

- Gromadzi zarówno pozytywne, jak i negatywne informacje o wszystkich Twoich zobowiązaniach kredytowych i pożyczkowych.

- Scoring BIK to ocena punktowa (1-100) Twojej wiarygodności kredytowej, która bezpośrednio wpływa na decyzje banków.

- W przeciwieństwie do Biur Informacji Gospodarczej (BIG), BIK skupia się wyłącznie na kredytach i pożyczkach, a nie na innych zaległościach płatniczych.

Biuro Informacji Kredytowej (BIK): Co to jest i dlaczego jest tak ważne?

BIK w pigułce: Prosta definicja, która rozwieje Twoje wątpliwości

Biuro Informacji Kredytowej, w skrócie BIK, to nic innego jak największa w Polsce baza danych o historii kredytowej klientów indywidualnych i przedsiębiorstw. Zostało ono powołane do życia przez banki i Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i) w celu gromadzenia i udostępniania informacji o tym, jak wywiązujemy się z naszych zobowiązań finansowych. Jego głównym zadaniem jest wspieranie banków w ocenie ryzyka kredytowego, co ma zapewnić bezpieczeństwo całemu sektorowi finansowemu. Warto podkreślić, że BIK jest jedyną tego typu instytucją w Polsce, co czyni go niezastąpionym źródłem wiedzy dla kredytodawców.

Kto stoi za BIK i dlaczego banki nie mogą się bez niego obejść?

Za Biurem Informacji Kredytowej stoją polskie banki oraz SKOK-i, które są jego akcjonariuszami. To właśnie one zasilają bazę BIK danymi o swoich klientach i jednocześnie korzystają z niej, aby podejmować świadome decyzje kredytowe. Dla banków BIK jest narzędziem absolutnie niezbędnym. Dzięki dostępowi do historii kredytowej potencjalnego klienta mogą one szybko i efektywnie ocenić, czy dana osoba jest wiarygodna i czy będzie w stanie spłacić zaciągnięte zobowiązanie. Bez BIK proces oceny ryzyka byłby znacznie trudniejszy, dłuższy i obarczony większym prawdopodobieństwem błędów, co mogłoby zagrozić stabilności całego systemu finansowego.

Pozytywna historia kredytowa: Jak BIK może stać się Twoim sojusznikiem?

Wielu osobom BIK kojarzy się wyłącznie z problemami i trudnościami w uzyskaniu kredytu. Nic bardziej mylnego! BIK gromadzi nie tylko informacje o opóźnieniach, ale przede wszystkim o terminowo spłacanych zobowiązaniach. To właśnie te pozytywne wpisy są Twoim największym atutem. Regularna i rzetelna spłata rat kredytów, limitów kart kredytowych czy pożyczek buduje Twoją pozytywną historię kredytową. Dzięki niej banki widzą, że jesteś odpowiedzialnym klientem, co z kolei otwiera Ci drogę do łatwiejszego dostępu do kolejnych produktów finansowych, często na znacznie korzystniejszych warunkach.

Jakie dane o Tobie gromadzi BIK? Pełen obraz Twojej historii

Twoje dane osobowe i zobowiązania: Co BIK wie o Twoich kredytach?

BIK zbiera bardzo szczegółowe informacje na temat Twoich zobowiązań kredytowych. To nie tylko dane osobowe, takie jak imię, nazwisko, PESEL, adres, ale przede wszystkim pełen obraz Twojej aktywności finansowej. W bazie BIK znajdziesz informacje o:

- Kredytach bankowych: hipotecznych, gotówkowych, samochodowych, ratalnych.

- Pożyczkach w SKOK-ach: wszystkich rodzajach zobowiązań zaciągniętych w Spółdzielczych Kasach Oszczędnościowo-Kredytowych.

- Limitach na kartach kredytowych: zarówno o ich wysokości, jak i sposobie wykorzystania.

- Kredytach odnawialnych: czyli popularnych liniach kredytowych w koncie.

- Pożyczkach z wybranych firm pożyczkowych: coraz więcej instytucji pozabankowych współpracuje z BIK.

Co istotne, BIK gromadzi zarówno dane pozytywne (o terminowej spłacie), jak i negatywne (o opóźnieniach), co pozwala na kompleksową ocenę Twojej wiarygodności.

Pożyczki pozabankowe w BIK: Czy chwilówka również buduje Twoją historię?

Przez długi czas panowało przekonanie, że tzw. chwilówki, czyli pożyczki pozabankowe, nie są widoczne w BIK. Sytuacja ta uległa jednak zmianie. Coraz więcej firm pożyczkowych, zwłaszcza tych większych i bardziej renomowanych, nawiązuje współpracę z BIK. Oznacza to, że zaciągnięcie i terminowa spłata chwilówki może pozytywnie wpłynąć na Twoją historię kredytową, budując ją podobnie jak kredyt bankowy. Z drugiej strony, opóźnienia w spłacie pożyczek pozabankowych również zostaną odnotowane w BIK i mogą negatywnie wpłynąć na Twoją ocenę.

Zapytania kredytowe: Jak Twoje wnioski wpływają na ocenę banku?

W BIK rejestrowane są nie tylko informacje o zaciągniętych zobowiązaniach, ale także o każdym zapytaniu kredytowym, które bank lub firma pożyczkowa wysyła w Twoim imieniu. Takie zapytanie jest widoczne w Twoim raporcie BIK przez 12 miesięcy. Zbyt duża liczba zapytań w krótkim czasie, na przykład składanie wielu wniosków o kredyt w różnych bankach w ciągu kilku tygodni, może być interpretowana przez kredytodawców jako sygnał podwyższonego ryzyka. Bank może uznać, że desperacko szukasz finansowania lub że Twoja sytuacja finansowa jest niestabilna, co może skutkować odrzuceniem kolejnych wniosków.Dane pozytywne i negatywne: dwa oblicza Twojej historii finansowej

Twoja historia w BIK ma dwa oblicza. Dane pozytywne to informacje o wszystkich zobowiązaniach, które spłacałeś terminowo i bez problemów. To one budują Twoją wiarygodność i pokazują, że jesteś rzetelnym klientem. Im więcej takich wpisów, tym lepiej. Z kolei dane negatywne to informacje o opóźnieniach w spłacie kredytów lub pożyczek. Nawet niewielkie, kilkudniowe opóźnienia mogą zostać odnotowane i obniżyć Twoją ocenę. Długotrwałe lub poważne zaległości mogą natomiast całkowicie zamknąć Ci drogę do uzyskania finansowania na długi czas. Banki bardzo dokładnie analizują ten bilans, aby ocenić Twoją zdolność i skłonność do spłaty zobowiązań.

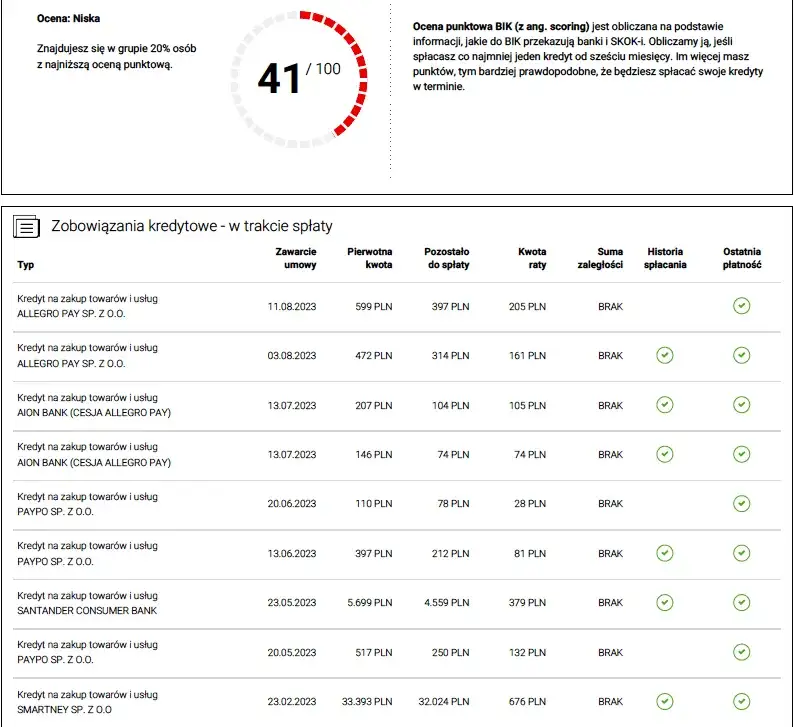

Scoring BIK: Jak ta ocena wpływa na Twoje szanse na kredyt?

Czym jest ocena punktowa i jak jest obliczana?

Scoring BIK, czyli inaczej ocena punktowa, to liczba punktów od 1 do 100, która w syntetyczny sposób wyraża Twoją wiarygodność kredytową. Im wyższy scoring, tym lepiej. Wysoka ocena punktowa oznacza, że jesteś postrzegany jako klient o niskim ryzyku, co znacznie zwiększa Twoje szanse na otrzymanie kredytu, często na korzystniejszych warunkach. BIK wylicza scoring na podstawie złożonego algorytmu, który analizuje całą Twoją historię kredytową. Warto pamiętać, że scoring jest wyliczany tylko dla osób, które posiadają jakąkolwiek historię kredytową. Jeśli nigdy nie miałeś kredytu ani pożyczki, nie będziesz miał scoringu BIK, co paradoksalnie może być problemem.

Od czego zależy wysoki scoring? Kluczowe czynniki w praktyce

Na wysokość Twojego scoringu BIK wpływa kilka kluczowych czynników. Z mojego doświadczenia mogę powiedzieć, że najważniejsze z nich to:

- Terminowość spłat: To absolutna podstawa. Regularne i punktualne regulowanie rat to najlepszy sposób na budowanie wysokiego scoringu.

- Wysokość zadłużenia: Zbyt wysokie zadłużenie w stosunku do Twoich dochodów, nawet jeśli spłacane terminowo, może obniżać scoring. Ważne jest, aby nie wykorzystywać limitów kredytowych w 100%.

- Częstotliwość składania wniosków kredytowych: Jak już wspomniałem, zbyt wiele zapytań w krótkim czasie jest sygnałem alarmowym dla banków.

- Doświadczenie w spłacie zobowiązań: Długotrwała i pozytywna historia kredytowa (np. spłacony kredyt hipoteczny) jest bardzo ceniona i znacznie podnosi scoring.

- Rodzaj posiadanych kredytów: Posiadanie zróżnicowanych produktów kredytowych (np. kredyt gotówkowy i karta kredytowa), spłacanych bez problemów, może świadczyć o Twojej odpowiedzialności finansowej.

Brak scoringu BIK: Dlaczego to też może być problemem?

Możesz myśleć, że brak historii kredytowej to dobra rzecz przecież nie masz żadnych długów! Niestety, w kontekście BIK, brak historii kredytowej oznacza brak scoringu, a to może być poważną przeszkodą w uzyskaniu kredytu. Banki potrzebują danych, aby ocenić Twoje ryzyko. Jeśli nigdy nie miałeś żadnego zobowiązania, nie ma czego analizować. Dla banku jesteś wtedy "nieznaną kartą", co często jest równoznaczne z wysokim ryzykiem. W takiej sytuacji, aby zbudować historię, warto rozważyć np. zaciągnięcie niewielkiego kredytu ratalnego na sprzęt AGD/RTV i terminowe jego spłacanie.

Jak sprawdzić swoją historię kredytową w BIK? Praktyczny przewodnik

Założenie konta na portalu BIK: Twój pierwszy krok do wiedzy

Najprostszym i najskuteczniejszym sposobem na sprawdzenie swojej historii kredytowej jest założenie konta na oficjalnym portalu BIK bik.pl. Cały proces jest intuicyjny i bezpieczny. Wymaga podania podstawowych danych osobowych i potwierdzenia tożsamości, często za pomocą przelewu weryfikacyjnego na symboliczną kwotę. Po pomyślnym zarejestrowaniu i aktywacji konta uzyskujesz dostęp do wszystkich usług BIK, w tym do możliwości pobrania Raportu BIK.

Raport BIK: Co w nim znajdziesz i jak go poprawnie zinterpretować?

Raport BIK to kompleksowy dokument, który przedstawia pełny obraz Twojej historii kredytowej. Znajdziesz w nim szczegółowe informacje o wszystkich Twoich obecnych i spłaconych zobowiązaniach, historię spłat, a także zapytania kredytowe i oczywiście Twój scoring BIK. Pamiętaj, aby dokładnie przeanalizować każdą sekcję. Zwróć uwagę na wszelkie niezgodności, błędy czy nieznane Ci zobowiązania to może być sygnał próby wyłudzenia! Kluczowe sekcje raportu to:

- Podsumowanie: Ogólna ocena Twojej sytuacji kredytowej i scoring.

- Szczegóły zobowiązań: Informacje o każdym kredycie (typ, kwota, data zaciągnięcia, status).

- Historia spłat: Miesięczne zestawienie, czy spłacałeś raty terminowo.

- Zapytania kredytowe: Lista instytucji, które sprawdzały Twoje dane w BIK.

- Informacje o opóźnieniach: Jeśli takie wystąpiły, znajdziesz tu szczegóły.

Ile kosztuje Raport BIK i czy można go uzyskać za darmo?

Raport BIK jest usługą płatną. Możesz wykupić jednorazowy raport (koszt to zazwyczaj około 54 zł) lub zdecydować się na pakiet roczny (około 129 zł), który oferuje zazwyczaj 6 raportów, Alerty BIK oraz inne dodatkowe usługi. Warto jednak wiedzieć, że raz na 6 miesięcy przysługuje Ci prawo do uzyskania darmowej "kopii danych". Jest to uproszczona wersja raportu, która również zawiera kluczowe informacje o Twojej historii kredytowej, choć bez scoringu i bardziej szczegółowych analiz.

Alerty BIK: Skuteczna ochrona przed wyłudzeniem kredytu

Alerty BIK to niezwykle przydatna usługa, która działa jak Twój osobisty strażnik finansowy. Po jej aktywacji, otrzymasz powiadomienie SMS lub e-mail za każdym razem, gdy ktoś złoży zapytanie o Twoje dane w BIK. To oznacza, że jeśli ktoś spróbuje wyłudzić kredyt na Twoje dane, natychmiast się o tym dowiesz i będziesz mógł zareagować. Alerty BIK to prosta, ale bardzo skuteczna forma ochrony przed oszustwami finansowymi, dająca poczucie bezpieczeństwa i kontroli nad Twoją historią kredytową.

Pozytywna i negatywna historia w BIK: Co to oznacza dla Twoich finansów?

Dobry wpis w BIK jako przepustka do tańszego kredytu

Posiadanie pozytywnej historii kredytowej w BIK to prawdziwy skarb. To Twoja przepustka do świata korzystniejszych finansów. Banki i instytucje pożyczkowe postrzegają Cię jako wiarygodnego i odpowiedzialnego klienta. Dzięki temu możesz liczyć na:

- Łatwiejszy dostęp do kredytów: Twoje wnioski są rozpatrywane szybciej i z większą przychylnością.

- Lepsze warunki kredytowania: Banki mogą oferować Ci niższe oprocentowanie, mniejsze prowizje czy dłuższe okresy spłaty.

- Większe kwoty kredytów: Twoja zdolność kredytowa jest wyższa, co pozwala na zaciąganie większych zobowiązań.

Dobra historia w BIK to dowód na Twoją solidność finansową, który przekłada się na realne oszczędności i większą elastyczność w zarządzaniu budżetem.

Negatywny wpis: Jakie konsekwencje niosą za sobą opóźnienia w spłacie?

Niestety, druga strona medalu to negatywne wpisy w BIK, które są konsekwencją opóźnień w spłacie zobowiązań. Nawet niewielkie, ale powtarzające się zaległości mogą mieć poważne skutki. Banki widząc takie wpisy, uznają Cię za klienta o podwyższonym ryzyku, co może prowadzić do:

- Trudności w uzyskaniu przyszłych kredytów: Wnioski będą odrzucane lub rozpatrywane z dużą ostrożnością.

- Gorszych warunków kredytowania: Jeśli w ogóle uda Ci się uzyskać kredyt, jego oprocentowanie i prowizje mogą być znacznie wyższe.

- Ograniczonego dostępu do produktów finansowych: Możesz mieć problem z uzyskaniem karty kredytowej, limitu odnawialnego czy nawet kupnem czegoś na raty.

Negatywne wpisy w BIK to sygnał ostrzegawczy dla całego sektora finansowego, który może zamknąć Ci drogę do wielu możliwości.

Jak długo BIK przechowuje informacje o Twoich długach?

Zasady przetwarzania danych w BIK są ściśle określone i warto je znać:

- Dane o terminowo spłaconych kredytach: Są przetwarzane od momentu zaciągnięcia zobowiązania aż do jego całkowitej spłaty. Po spłacie mogą być przetwarzane dalej tylko za Twoją zgodą, w celu budowania pozytywnej historii. To Ty decydujesz, czy chcesz, aby banki nadal widziały Twoje spłacone, ale pozytywne zobowiązania.

- Dane o kredytach z opóźnieniami powyżej 60 dni: Jeśli opóźnienie w spłacie przekroczyło 60 dni, a bank lub SKOK uprzednio poinformował Cię o zamiarze przetwarzania tych danych, są one przetwarzane bez Twojej zgody przez 5 lat od momentu spłaty problematycznego zobowiązania. Te informacje są kluczowe dla oceny ryzyka i nie można ich usunąć.

- Zapytania kredytowe: Są widoczne w raportach przez 12 miesięcy od daty zapytania.

"Czyszczenie BIK": Fakty i mity na temat usuwania danych

Kiedy można legalnie usunąć dane z BIK? Warunki i procedura

Pojęcie "czyszczenia BIK" jest bardzo popularne, ale niestety często mylące. Wiele osób wierzy, że można łatwo usunąć wszelkie negatywne wpisy. Prawda jest taka, że nie ma legalnej możliwości usunięcia prawdziwych, negatywnych informacji o opóźnieniach w spłacie przed upływem ustawowego terminu 5 lat. Możesz jednak wpłynąć na swoją historię w BIK w dwóch sytuacjach:

- Cofnięcie zgody na przetwarzanie danych o terminowo spłaconym kredycie: Jeśli spłaciłeś kredyt w terminie, możesz cofnąć zgodę na dalsze przetwarzanie tych danych. Spowoduje to, że informacja o tym konkretnym, pozytywnym zobowiązaniu przestanie być widoczna dla banków.

- Wnioskowanie o korektę danych: Jeśli zauważysz w swoim raporcie BIK dane, które są nieprawdziwe, nieaktualne lub błędne (np. błędna kwota zadłużenia, nieistniejący kredyt), masz prawo złożyć wniosek o ich sprostowanie. BIK ma obowiązek zweryfikować Twoje zgłoszenie i poprawić ewentualne błędy.

Cofnięcie zgody na przetwarzanie danych: Kiedy ma to sens?

Cofnięcie zgody na przetwarzanie danych o terminowo spłaconym kredycie jest możliwe i legalne. Kiedy ma to sens? Zazwyczaj wtedy, gdy chcesz, aby banki nie widziały już tego konkretnego zobowiązania. W większości przypadków jednak, jeśli spłaciłeś kredyt w terminie, warto, aby ta informacja pozostała w BIK, ponieważ buduje ona Twoją pozytywną historię kredytową i wpływa na wyższy scoring. Cofnięcie zgody może być rozważane, jeśli masz bardzo długą i bogatą historię kredytową i chcesz "odświeżyć" swój profil, ale zazwyczaj nie jest to zalecane dla osób, które dopiero budują swoją wiarygodność.

Dlaczego nie da się "wyczyścić" informacji o opóźnieniach w spłacie?

To jest kluczowa informacja, którą musisz zapamiętać: prawdziwe, negatywne informacje o opóźnieniach w spłacie nie mogą zostać usunięte z BIK przed upływem ustawowego terminu 5 lat. BIK jest bazą, która ma odzwierciedlać rzeczywistą historię kredytową. Umożliwienie "czyszczenia" takich wpisów podważyłoby sens istnienia BIK i jego rolę w ocenie ryzyka. Banki muszą mieć dostęp do rzetelnych danych, aby chronić siebie i innych klientów przed nierzetelnymi kredytobiorcami.

Uważaj na oszustów: Firmy obiecujące "wyczyszczenie BIK"

Niestety, na rynku działa wiele firm, które obiecują "cudowne" i szybkie "czyszczenie BIK" z negatywnych wpisów. Zdecydowanie ostrzegam przed korzystaniem z ich usług. W większości przypadków są to oszustwa, które żerują na niewiedzy i desperacji osób z problemami finansowymi. Jak już wyjaśniłem, nie ma legalnej możliwości usunięcia prawdziwych, negatywnych danych przed upływem 5 lat. Firmy te często pobierają wysokie opłaty za działania, które są nieskuteczne lub wręcz nielegalne. Zamiast szukać drogi na skróty, skup się na terminowej spłacie bieżących zobowiązań i ewentualnym korygowaniu błędnych danych.

Pamiętaj: Nie ma legalnej możliwości usunięcia prawdziwych, negatywnych informacji o opóźnieniach w spłacie przed upływem ustawowego terminu (5 lat).

BIK a BIG (KRD, InfoMonitor): Główne różnice i ich znaczenie

BIK vs. BIG: Kluczowe różnice, które warto zrozumieć

Wiele osób myli BIK z Biurami Informacji Gospodarczej (BIG), takimi jak Krajowy Rejestr Długów (KRD), BIG InfoMonitor czy ERIF. Chociaż wszystkie te instytucje gromadzą dane o zadłużeniu, ich zakres działania jest fundamentalnie różny. Przygotowałem dla Ciebie tabelę, która jasno przedstawia te różnice:

| Kryterium | BIK | BIG (KRD, InfoMonitor, ERIF) |

|---|---|---|

| Rodzaj gromadzonych danych | Wyłącznie zobowiązania kredytowe i pożyczkowe (banki, SKOK-i, wybrane firmy pożyczkowe). | Szerszy zakres zaległości płatniczych: niezapłacone rachunki (telefon, prąd, gaz), alimenty, czynsze, mandaty, długi telekomunikacyjne, od kontrahentów. |

| Zakres zobowiązań | Kredyty, pożyczki, karty kredytowe, limity odnawialne. | Wszelkie nieuregulowane płatności, niekoniecznie związane z kredytami, od dowolnych wierzycieli (firm, osób prywatnych, gmin). |

| Cel | Ocena ryzyka kredytowego dla banków i SKOK-ów. | Udostępnianie informacji o dłużnikach, wspieranie windykacji, ocena wiarygodności płatniczej. |

Kiedy trafisz do KRD, a kiedy do BIK?

Do BIK trafisz, gdy zaciągniesz jakiekolwiek zobowiązanie kredytowe lub pożyczkowe w banku, SKOK-u lub współpracującej z BIK firmie pożyczkowej. Nawet terminowa spłata kredytu ratalnego na telewizor sprawi, że Twoje dane znajdą się w BIK. Natomiast do Biur Informacji Gospodarczej (np. KRD) możesz trafić, gdy masz zaległości płatnicze innego typu. Może to być niezapłacony rachunek za telefon, prąd, czynsz, alimenty, mandat, a nawet dług wobec innej osoby fizycznej lub firmy. Aby Twoje dane trafiły do BIG, muszą być spełnione określone warunki: dług musi wynosić co najmniej 200 zł (dla konsumentów) lub 500 zł (dla firm) i być przeterminowany o co najmniej 30 dni, a wierzyciel musi wysłać do Ciebie wezwanie do zapłaty.

Przeczytaj również: Provident: Ile pożyczek naraz? Jak działa dopożyczka?

Jak banki wykorzystują informacje z obu tych źródeł?

W procesie oceny zdolności kredytowej i wiarygodności klienta, banki są bardzo dokładne. Nie ograniczają się jedynie do sprawdzenia BIK. W praktyce banki sprawdzają zarówno BIK, jak i bazy BIG (czyli np. KRD, BIG InfoMonitor, ERIF). Robią to, aby uzyskać jak najbardziej kompleksowy obraz Twojej sytuacji finansowej. Negatywne wpisy w BIG, nawet jeśli nie dotyczą kredytów, są dla banku sygnałem, że możesz mieć problemy z terminowym regulowaniem zobowiązań. Dlatego tak ważne jest, aby dbać o rzetelność płatniczą na wszystkich frontach zarówno w przypadku kredytów, jak i wszelkich innych rachunków czy zobowiązań.