Wprowadzenie do Raportu BIK to klucz do zrozumienia Twojej historii kredytowej. Ten artykuł szczegółowo wyjaśni strukturę i zawartość Raportu BIK, pokazując, jakie dane na Twój temat gromadzi Biuro Informacji Kredytowej i jak je interpretować, aby świadomie zarządzać swoimi finansami i planować przyszłe zobowiązania.

Raport BIK to szczegółowy obraz Twojej historii kredytowej zobacz, jak go czytać

- Raport BIK przedstawia Twoją ocenę punktową (scoring BIK od 0 do 100), wskaźnik rzetelności (kolory zielony, pomarańczowy, czerwony) oraz szczegóły zobowiązań aktywnych i zamkniętych.

- Zawiera również dane o zaległościach pozakredytowych z BIG InfoMonitor oraz listę zapytań o Twoje dane, co wpływa na postrzeganie Twojej wiarygodności przez banki.

- Dane do BIK przekazują banki i firmy pożyczkowe, aktualizując je maksymalnie w ciągu 14 dni.

- Raport można pobrać w wersji płatnej (natychmiast, z pełnym scoringiem) lub darmowej "kopii danych" (raz na 6 miesięcy, bez scoringu, do 30 dni oczekiwania).

- Regularne sprawdzanie raportu pozwala na weryfikację danych, wykrycie błędów i świadome zarządzanie swoją zdolnością kredytową.

Raport BIK: Twoja finansowa wizytówka w pigułce

Raport BIK to nic innego jak kompleksowy dokument, który odzwierciedla całą Twoją historię kredytową. To swego rodzaju finansowa wizytówka, która mówi bankom i innym instytucjom finansowym, jakim jesteś kredytobiorcą. Dla mnie, jako eksperta, jest to jedno z najważniejszych narzędzi do oceny wiarygodności finansowej zarówno dla banków, które decydują o przyznaniu kredytu, jak i dla Ciebie, byś mógł świadomie monitorować swoją sytuację i planować przyszłe zobowiązania.

Kto i dlaczego gromadzi informacje o Twoich kredytach?

Informacje do BIK przekazują przede wszystkim banki, Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i) oraz firmy pożyczkowe. Robią to w jednym, kluczowym celu: aby ocenić ryzyko kredytowe. Dzięki temu, gdy składasz wniosek o kredyt, bank może szybko sprawdzić, czy jesteś rzetelnym klientem. To także sposób na budowanie pozytywnej historii kredytowej, która w przyszłości może otworzyć Ci drzwi do lepszych ofert. Co ważne, instytucje te mają obowiązek aktualizować Twoje dane w BIK w ciągu 7 dni od każdej zmiany (np. spłaty raty czy zamknięcia kredytu), a BIK ma kolejne 7 dni na wprowadzenie tej aktualizacji do systemu. Oznacza to, że Twoje dane są zawsze relatywnie świeże, aktualizowane maksymalnie w ciągu 14 dni.

Pozytywne vs. negatywne dane: Jak BIK postrzega Twoją historię?

W BIK rozróżnia się dwa typy danych: pozytywne i negatywne. Dane pozytywne to te, które świadczą o Twojej rzetelności terminowo spłacane kredyty, karty kredytowe czy limity. Są one przetwarzane za Twoją zgodą, którą po spłacie zobowiązania możesz wycofać. Moja rada? Nie wycofuj zgody, bo to właśnie te dane budują Twoją wiarygodność i pokazują bankom, że jesteś dobrym klientem. Z kolei dane negatywne to informacje o opóźnieniach w spłacie, zwłaszcza tych powyżej 60 dni. Te dane są przetwarzane bez Twojej zgody przez 5 lat od momentu całkowitej spłaty problematycznego zobowiązania. Jak widzisz, pozytywna historia to Twój największy atut, bo pokazuje, że jesteś odpowiedzialnym finansowo człowiekiem.

Jak wygląda Raport BIK? Przewodnik po jego strukturze

Kiedy otwierasz Raport BIK, na pierwszy rzut oka może wydawać się skomplikowany. Jednak jego struktura jest logiczna i po krótkim zapoznaniu się z nią, wszystko staje się jasne. Przejdźmy przez najważniejsze sekcje.

Pierwsze wrażenie: Podsumowanie i wskaźnik ogólny co oznaczają te kolory?

Na początku raportu znajdziesz podsumowanie Twojej ogólnej sytuacji płatniczej, często przedstawione w formie graficznego wskaźnika. To taka szybka ocena, która od razu informuje o Twojej rzetelności. Zwróć uwagę na kolory:

- Zielony: To idealna sytuacja! Oznacza, że nie masz żadnych opóźnień w spłacie zobowiązań. Jesteś postrzegany jako bardzo wiarygodny klient.

- Pomarańczowy: Sugeruje drobne opóźnienia w spłacie, zazwyczaj do 30 dni. Nie jest to jeszcze sygnał alarmowy, ale warto sprawdzić, co spowodowało te opóźnienia i upewnić się, że sytuacja została uregulowana.

- Czerwony: To sygnał ostrzegawczy. Oznacza opóźnienia w spłacie powyżej 30 dni lub negatywne wpisy w BIG InfoMonitor. W takiej sytuacji uzyskanie kredytu może być znacznie utrudnione.

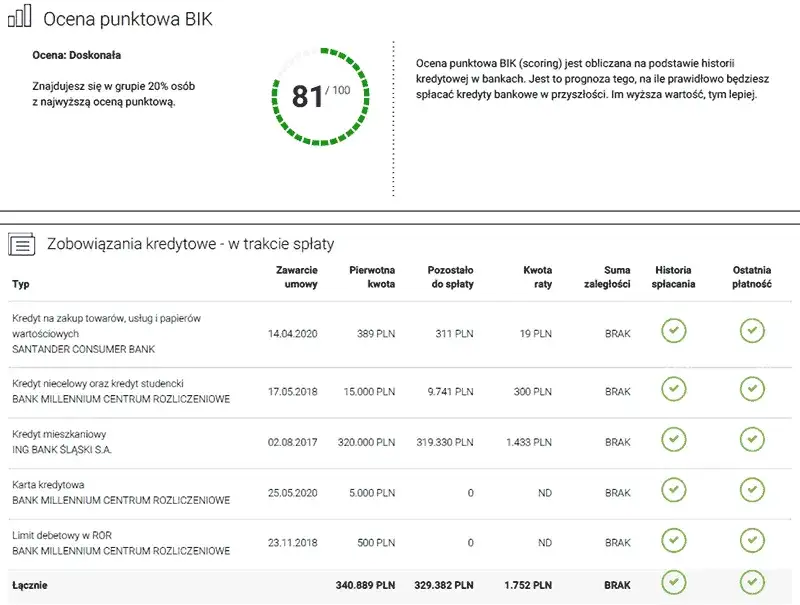

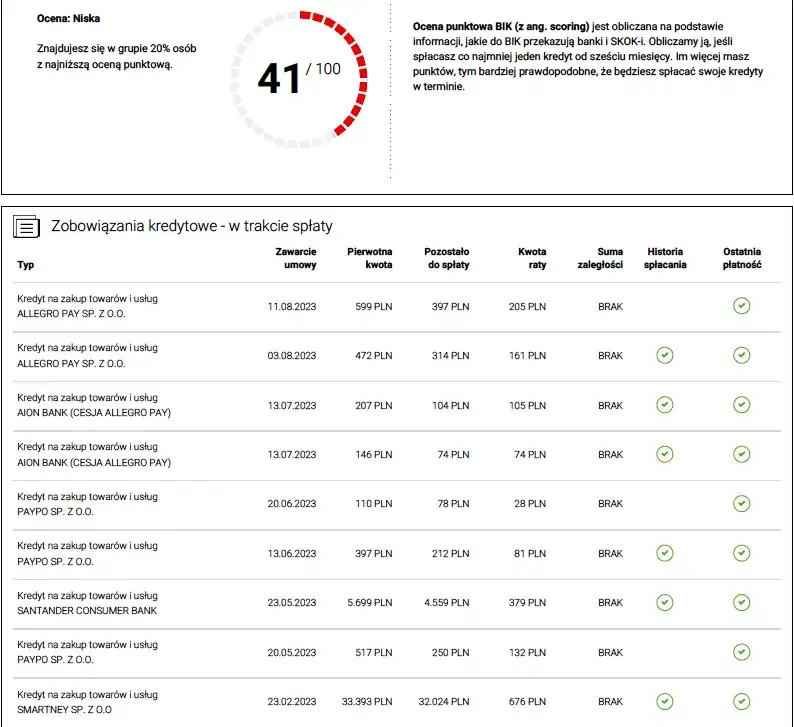

Sekcja I: Ocena punktowa (scoring) jak BIK ocenia Twoją wiarygodność w skali 0-100?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 0 do 100 punktów. Im wyższy wynik, tym lepiej. Scoring prognozuje, z jakim prawdopodobieństwem spłacisz przyszłe zobowiązania terminowo. Jest on wyliczany na podstawie analizy porównawczej Twojego profilu (historii spłat, liczby posiadanych kredytów, zapytań) z profilami innych kredytobiorców. Wysoki scoring BIK to dla banku jasny sygnał, że jesteś rzetelnym klientem i warto Ci zaufać.

Sekcja II: Zobowiązania aktywne co bank widzi na temat Twoich bieżących kredytów, kart i limitów?

Ta sekcja to serce raportu, jeśli chodzi o Twoje bieżące finanse. Znajdziesz tu szczegółowe informacje o wszystkich aktywnych zobowiązaniach, takich jak kredyty gotówkowe, hipoteczne, karty kredytowe czy limity w koncie. Dla każdego zobowiązania bank widzi:

- Nazwę instytucji finansowej, która udzieliła kredytu.

- Datę zawarcia umowy.

- Pierwotną kwotę zobowiązania.

- Kwotę pozostałą do spłaty.

- Wysokość miesięcznej raty.

- Ewentualne zaległości w spłacie, jeśli takie wystąpiły.

Warto wiedzieć, że BIK uwzględnia tu również zakupy z odroczoną płatnością (tzw. BNPL Buy Now, Pay Later), więc i one wpływają na obraz Twojej sytuacji.

Sekcja III: Zobowiązania zamknięte dlaczego spłacone kredyty wciąż mają znaczenie?

Może Ci się wydawać, że spłacony kredyt to już przeszłość. Nic bardziej mylnego! Informacje o Twoich spłaconych kredytach są przechowywane w BIK nawet do 5 lat po ich zamknięciu (jeśli wyraziłeś na to zgodę, co jest standardem dla pozytywnej historii). Dla banków te dane są niezwykle cenne, ponieważ pozwalają ocenić pełną historię spłat i Twoją rzetelność w przeszłości. Terminowo spłacone, zamknięte zobowiązania to mocny dowód na to, że potrafisz zarządzać swoimi finansami.

Sekcja IV: Dane z BIG InfoMonitor czy raport ujawni niezapłacone rachunki?

Tak, Raport BIK może zawierać również dane z Biura Informacji Gospodarczej, a konkretnie z BIG InfoMonitor. Oznacza to, że oprócz historii kredytowej, banki mogą zobaczyć także informacje o Twoich zaległościach pozakredytowych. Mogą to być niezapłacone rachunki za telefon, prąd, gaz, czynsz, a nawet alimenty. Krótko mówiąc, BIK skupia się na kredytach, a BIG na innych długach. Obecność takich wpisów w BIG InfoMonitor w raporcie BIK jest zawsze sygnałem ostrzegawczym dla banków.Sekcja V: Zapytania o Twoje dane kto i jak często sprawdzał Twoją historię?

W tej sekcji znajdziesz listę wszystkich instytucji, które w ciągu ostatnich 12 miesięcy pytały o Twoją historię kredytową. To ważne, bo zbyt duża liczba zapytań w krótkim czasie może negatywnie wpłynąć na Twój scoring BIK. Banki mogą to interpretować jako sygnał, że desperacko szukasz finansowania i jesteś dla nich bardziej ryzykownym klientem. Dlatego zawsze radzę, aby ograniczać liczbę zapytań do niezbędnego minimum.Klucz do zrozumienia Raportu BIK: Interpretacja najważniejszych wskaźników

Samo posiadanie raportu to jedno, ale umiejętność jego interpretacji to zupełnie inna sprawa. Pozwól, że wyjaśnię, na co zwrócić szczególną uwagę.

Scoring BIK od kuchni: Co tak naprawdę wpływa na Twoją ocenę punktową?

Jak już wspomniałem, scoring BIK to wynik analizy porównawczej. Ale co konkretnie jest brane pod uwagę? Przede wszystkim terminowość spłat to fundament. Każde opóźnienie, nawet niewielkie, może obniżyć Twój wynik. Ważna jest też liczba i rodzaj posiadanych zobowiązań. Zbyt wiele aktywnych kredytów, zwłaszcza krótkoterminowych, może być postrzegane jako ryzyko. Na scoring wpływa również wspomniana wcześniej liczba zapytań kredytowych. Pamiętaj, im bardziej odpowiedzialnie zarządzasz swoimi finansami, tym wyższy scoring, a co za tym idzie większe szanse na korzystne kredyty.

Zielony, pomarańczowy, czerwony: Praktyczna interpretacja wskaźnika rzetelności

Te kolory to dla banku szybki barometr Twojej wiarygodności. Ich praktyczna interpretacja wygląda następująco:

- Zielony: Masz idealną historię kredytową. Banki widzą Cię jako bardzo wiarygodnego klienta i chętnie rozważą Twój wniosek, oferując często lepsze warunki.

- Pomarańczowy: Oznacza, że zdarzyły Ci się drobne opóźnienia. Banki nadal mogą udzielić Ci kredytu, ale mogą poprosić o dodatkowe wyjaśnienia lub zaoferować mniej korzystne warunki. To sygnał, że musisz poprawić swoją dyscyplinę płatniczą.

- Czerwony: To poważny problem. Wskazuje na znaczne opóźnienia lub inne negatywne wpisy. Uzyskanie kredytu w takiej sytuacji jest bardzo trudne, a często niemożliwe. Wymaga to natychmiastowych działań naprawczych, uregulowania zaległości i budowania pozytywnej historii od nowa.

Analiza szczegółów zobowiązania: Na co zwrócić uwagę przy każdym kredycie?

Kiedy przeglądasz listę swoich zobowiązań, nie patrz na nią pobieżnie. Dokładnie weryfikuj każdą informację: kwoty pierwotne i pozostałe do spłaty, daty zawarcia umów, wysokość rat oraz, co najważniejsze, status spłaty i ewentualne zaległości. Sprawdź, czy te dane zgadzają się z Twoimi własnymi rekordami i umowami. Jeśli znajdziesz jakąkolwiek niezgodność, to może być błąd, który należy natychmiast zgłosić.

Liczba zapytań kredytowych: Kiedy staje się sygnałem ostrzegawczym dla banku?

Pojedyncze zapytanie kredytowe, na przykład gdy składasz wniosek o jeden konkretny kredyt, nie jest problemem. To normalna procedura. Jednak duża liczba zapytań w krótkim czasie na przykład kilka w ciągu miesiąca, bo szukasz najlepszej oferty może być interpretowana przez banki jako sygnał o desperacji finansowej lub zwiększonym ryzyku. Bank może pomyśleć, że próbujesz uzyskać wiele kredytów jednocześnie, co zwiększa Twoje zadłużenie. Dlatego moja rada jest prosta: ograniczaj liczbę zapytań do absolutnego minimum i składaj wnioski tylko tam, gdzie masz realne szanse na kredyt.

Jak pobrać własny Raport BIK? Dostęp do Twoich danych

Wiedza o tym, jak pobrać Raport BIK, jest równie ważna, jak umiejętność jego interpretacji. Masz dwie główne opcje.Opcja ekspresowa: Pełny, płatny raport kiedy warto i ile to kosztuje?

To najszybsza i najbardziej kompleksowa opcja. Płatny raport BIK zapewnia natychmiastowy dostęp do pełnych danych, w tym do Twojej oceny punktowej (scoringu). Jednorazowy raport kosztuje zazwyczaj około 59 zł. BIK oferuje również pakiety roczne, na przykład za 139 zł możesz otrzymać 6 raportów w ciągu roku oraz dostęp do Alertów BIK, które informują Cię o próbach wyłudzenia kredytu na Twoje dane. Warto skorzystać z tej opcji przed złożeniem wniosku o ważny kredyt (np. hipoteczny czy samochodowy), aby mieć pełny obraz swojej sytuacji i uniknąć niespodzianek.

Opcja darmowa: "Kopia danych" z BIK raz na 6 miesięcy co zawiera i jak ją uzyskać?

Zgodnie z RODO, masz prawo do bezpłatnej "kopii danych" z BIK raz na 6 miesięcy. Jest to opcja darmowa, ale ma pewne ograniczenia. Przede wszystkim nie zawiera scoringu BIK i jest mniej rozbudowana niż płatny raport. Czas oczekiwania na taką kopię może wynosić do 30 dni. Aby ją uzyskać, musisz zalogować się na swoje konto w portalu BIK i tam złożyć odpowiedni wniosek. To dobra opcja do regularnego monitorowania podstawowych informacji o swoich zobowiązaniach, jeśli nie potrzebujesz natychmiastowej, pełnej oceny.

Zakładanie konta na portalu BIK: Instrukcja krok po kroku

Aby móc pobrać jakikolwiek raport z BIK, najpierw musisz założyć konto na ich portalu. Oto uproszczona instrukcja:

- Wejdź na stronę BIK (bik.pl) i poszukaj opcji rejestracji (zazwyczaj "Załóż konto" lub "Zarejestruj się").

- Wypełnij formularz rejestracyjny, podając swoje dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail i numer telefonu.

- Zweryfikuj swoją tożsamość. Najczęściej odbywa się to poprzez wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł) z Twojego osobistego konta bankowego. Upewnij się, że dane na przelewie zgadzają się z tymi podanymi w formularzu.

- Po pomyślnej weryfikacji otrzymasz instrukcje aktywacji konta na podany adres e-mail. Postępuj zgodnie z nimi, aby dokończyć proces.

Znalazłeś błąd w raporcie? Co robić, gdy dane się nie zgadzają

Nawet najlepsze systemy mogą popełniać błędy. Jeśli znajdziesz w swoim raporcie BIK coś, co się nie zgadza, nie panikuj. Jest na to procedura.

Kto odpowiada za poprawność danych: BIK czy bank?

To bardzo ważne rozróżnienie. Za poprawność i terminowość przekazywania danych do BIK odpowiadają instytucje finansowe czyli banki, SKOK-i czy firmy pożyczkowe, które udzieliły Ci zobowiązania. Rola BIK polega na gromadzeniu tych danych i prezentowaniu ich w formie raportu. Oznacza to, że jeśli jest błąd, to najprawdopodobniej powstał on po stronie instytucji, która przekazała dane.

Procedura reklamacyjna: Jak skutecznie zgłosić i skorygować nieprawidłowości?

Jeśli wykryjesz błąd w raporcie BIK, postępuj zgodnie z tą procedurą:

- Zaloguj się na portal BIK i przejdź do sekcji dotyczącej reklamacji lub korekty danych.

- Wskaż konkretne dane, które Twoim zdaniem są błędne. Opisz dokładnie, na czym polega niezgodność (np. "kredyt spłacony, a widnieje jako aktywny", "inna kwota raty").

- BIK przekaże Twoje zgłoszenie do instytucji finansowej, która jest odpowiedzialna za te dane.

- Instytucja ma obowiązek zweryfikować Twoje zgłoszenie i w razie potrzeby skorygować dane w BIK.

- Otrzymasz informację o rozpatrzeniu reklamacji i ewentualnej korekcie. Cały proces powinien zająć maksymalnie 30 dni.

Jak wiedza z Raportu BIK wpływa na Twoje decyzje finansowe?

Raport BIK to nie tylko suchy dokument. To potężne narzędzie, które może realnie wpłynąć na Twoje finansowe decyzje.

Planujesz kredyt? Sprawdź raport, zanim zrobi to bank, aby uniknąć niespodzianek

To moja złota zasada: zawsze sprawdź swój Raport BIK, zanim złożysz wniosek o jakikolwiek kredyt. Dlaczego? Bo to pozwala Ci na identyfikację ewentualnych problemów, takich jak drobne opóźnienia czy błędy w danych, zanim bank je zobaczy. Masz wtedy czas na ich korektę lub przygotowanie wyjaśnień. Dzięki temu lepiej przygotujesz się do oceny banku, zwiększając swoje szanse na pozytywną decyzję kredytową i unikając niepotrzebnego stresu.

Jak wykorzystać pozytywną historię do negocjacji lepszych warunków kredytu?

Jeśli masz wysoką ocenę punktową i nienaganną historię spłat, jesteś dla banku cennym klientem. Nie wahaj się tego wykorzystać! Pozytywna historia kredytowa to Twój atut w negocjacjach. Rzetelny klient z dobrą historią ma większe szanse na uzyskanie korzystniejszych warunków kredytowania, takich jak niższe oprocentowanie, brak prowizji, czy dłuższy okres spłaty. Warto spróbować banki cenią sobie wiarygodność.

Przeczytaj również: Pożyczka prywatna a podatek PCC: Jak uniknąć 20% kary?

Dlaczego regularne sprawdzanie BIK to dobry nawyk finansowy?

Regularne monitorowanie Raportu BIK na przykład raz w roku lub przed każdą ważną decyzją finansową to po prostu dobry nawyk. To jak regularne badanie stanu zdrowia, tylko że dla Twoich finansów. Dzięki temu chronisz się przed wyłudzeniami (szybko wykryjesz, jeśli ktoś próbował wziąć kredyt na Twoje dane), świadomie zarządzasz swoimi finansami i masz możliwość szybkiego reagowania na wszelkie nieprawidłowości. To daje spokój ducha i pozwala na budowanie stabilnej przyszłości finansowej.