Wielu z nas, słysząc o Biurze Informacji Kredytowej, od razu myśli o "czarnej liście" i problemach z kredytem. Nic bardziej mylnego! BIK to przede wszystkim narzędzie do budowania pozytywnej historii kredytowej. W tym artykule, jako Sebastian Nowakowski, przeprowadzę Cię przez proces sprawdzania swojej obecności w BIK, wyjaśnię, co oznaczają poszczególne sekcje raportu i pokażę, jak świadomie zarządzać swoją wiarygodnością finansową. Moim celem jest rozwianie wszelkich wątpliwości i dostarczenie Ci kompleksowej wiedzy, dzięki której będziesz mógł z pewnością ocenić swoją sytuację.

Jak sprawdzić swoją obecność w BIK i co to oznacza dla Twojej historii kredytowej?

- BIK to nie "czarna lista" większość danych w bazie jest pozytywna i świadczy o terminowej spłacie zobowiązań.

- Swoje dane w BIK można zweryfikować wyłącznie online, zakładając konto na portalu BIK.pl lub poprzez bankowość internetową wybranych banków.

- Dostępne są dwie główne metody sprawdzenia: płatny Raport BIK (natychmiastowy) oraz darmowa "Kopia danych" (dostępna raz na 6 miesięcy, czas oczekiwania do 30 dni).

- Pełny raport BIK zawiera ocenę punktową (scoring), szczegółową historię zobowiązań (aktywnych i zamkniętych) oraz listę zapytań kredytowych.

- Negatywne wpisy powstają przy opóźnieniach w spłacie powyżej 60 dni i mogą znacząco obniżyć zdolność kredytową, wpływając na decyzje banków.

- "Czyszczenie BIK" to mit nie można usunąć prawdziwych, negatywnych informacji przed upływem ustawowego terminu 5 lat, ale można korygować błędy.

Czy sama obecność w BIK to powód do niepokoju? Obalamy popularne mity

Co to jest BIK i dlaczego prawie każdy, kto miał kredyt, tam figuruje?

Zacznijmy od podstaw. Biuro Informacji Kredytowej, czyli BIK, to instytucja, która powstała w 1997 roku z inicjatywy Związku Banków Polskich. Jej głównym zadaniem jest gromadzenie i udostępnianie danych o historii kredytowej klientów banków, SKOK-ów oraz firm pożyczkowych. Wbrew obiegowym opiniom, BIK nie jest żadną "czarną listą". To po prostu centralna baza danych, która zbiera informacje o wszystkich naszych zobowiązaniach finansowych zarówno tych spłacanych terminowo, jak i tych, z którymi mieliśmy problemy.

Prawda jest taka, że jeśli kiedykolwiek wziąłeś kredyt gotówkowy, hipoteczny, kupiłeś coś na raty, miałeś kartę kredytową czy limit w koncie, Twoje dane najprawdopodobniej znajdują się w BIK. I to jest całkowicie normalne! Co więcej, aż 90-95% informacji przechowywanych w BIK to dane pozytywne. Oznaczają one, że spłacamy swoje zobowiązania w terminie, co buduje naszą wiarygodność w oczach instytucji finansowych. Dane te są regularnie aktualizowane, często nawet co tydzień, przez cały okres trwania zobowiązania.Dla mnie to kluczowa kwestia świadomość, że BIK to nie wyrok, ale narzędzie. Narzędzie, które pomaga bankom ocenić ryzyko, a nam budować solidną reputację finansową.

Pozytywna historia kredytowa: Twój cichy sojusznik w rozmowach z bankiem

Posiadanie pozytywnej historii kredytowej to prawdziwy skarb. To ona świadczy o Twojej rzetelności i odpowiedzialności finansowej. Kiedy starasz się o nowy kredyt, banki analizują Twoje wpisy w BIK, aby ocenić, czy jesteś wiarygodnym klientem. Terminowa spłata poprzednich zobowiązań to najlepsza rekomendacja. Dzięki niej masz większe szanse na uzyskanie kredytu, a często także na lepsze warunki finansowania niższe oprocentowanie, dłuższy okres spłaty czy wyższą kwotę. To Twój cichy sojusznik, który otwiera drzwi do korzystniejszych ofert.Negatywny wpis a zwykła informacja kluczowa różnica, którą musisz znać

Wiele osób myli zwykłą informację o zobowiązaniu z negatywnym wpisem. Musimy to jasno rozróżnić. Standardowa informacja o kredycie, nawet jeśli jest już spłacony, pozostaje w BIK i jest elementem Twojej historii. Staje się ona negatywnym wpisem dopiero w bardzo konkretnych okolicznościach. Dzieje się tak, gdy opóźnienie w spłacie raty przekroczy 60 dni, a dodatkowo upłynie kolejnych 30 dni od momentu, gdy bank poinformował Cię o zamiarze przetwarzania tych danych bez Twojej zgody po spłacie zobowiązania. Dopiero spełnienie tych dwóch warunków sprawia, że wpis staje się negatywny i ma realny wpływ na Twoją zdolność kredytową.

Jak sprawdzić siebie w BIK krok po kroku? Kompleksowy poradnik

Skoro już wiemy, czym jest BIK, przejdźmy do sedna: jak sprawdzić swoje dane? To prostsze niż myślisz, choć wymaga kilku kroków. Pamiętaj, że weryfikacja jest możliwa wyłącznie online.

Zakładanie konta na portalu BIK.pl czego będziesz potrzebować?

Aby uzyskać dostęp do swoich danych, musisz założyć konto na oficjalnym portalu BIK.pl. Oto jak to zrobić:

- Wejdź na stronę BIK.pl i znajdź opcję rejestracji.

- Wypełnij formularz rejestracyjny, podając swoje dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail i numer telefonu.

- Wybierz metodę potwierdzenia tożsamości. Najczęściej jest to przelew weryfikacyjny na symboliczną kwotę 1 zł z Twojego konta bankowego. Upewnij się, że dane nadawcy przelewu zgadzają się z danymi podanymi w formularzu. Alternatywnie, w niektórych przypadkach, BIK może wymagać skanu dowodu osobistego.

- Ustaw hasło i dane do logowania. Po pomyślnej weryfikacji tożsamości, otrzymasz dostęp do swojego konta.

Metoda darmowa: Jak uzyskać ustawową kopię danych raz na pół roku?

Zgodnie z przepisami RODO, każdy z nas ma prawo do bezpłatnej kopii swoich danych przetwarzanych przez BIK, raz na 6 miesięcy. To świetna opcja, jeśli nie potrzebujesz raportu natychmiast i chcesz po prostu sprawdzić, co BIK o Tobie wie. Oto procedura:

- Zaloguj się na swoje konto na BIK.pl.

- Znajdź sekcję dotyczącą wnioskowania o kopię danych. Zazwyczaj jest to zakładka "Moje dane" lub podobna.

- Złóż wniosek o "Kopię danych". Pamiętaj, że jest to wersja uboższa od płatnego Raportu BIK nie zawiera na przykład oceny punktowej (scoringu).

- Czekaj na raport. BIK ma do 30 dni na przesłanie Ci darmowej kopii danych. Zazwyczaj otrzymasz ją w formie pliku PDF na swój adres e-mail.

Metoda płatna: Kiedy warto zapłacić za natychmiastowy Raport BIK?

Choć darmowa kopia danych jest przydatna, w wielu sytuacjach warto zainwestować w płatny Raport BIK. Ten raport jest dostępny praktycznie natychmiast po opłaceniu i jest znacznie bardziej szczegółowy. Polecam go szczególnie, gdy planujesz złożyć ważny wniosek kredytowy na przykład o kredyt hipoteczny, duży kredyt gotówkowy czy leasing. Dzięki niemu możesz kompleksowo ocenić swoją sytuację finansową, sprawdzić scoring i zidentyfikować ewentualne problemy, zanim bank to zrobi. To pozwala na świadome przygotowanie się do rozmowy z instytucją finansową.Ile to kosztuje? Aktualny cennik raportów i pakietów BIK

Koszty Raportu BIK są przystępne, zwłaszcza biorąc pod uwagę wartość informacji, które otrzymujemy. Pamiętaj, że ceny mogą się zmieniać, więc zawsze warto sprawdzić aktualny cennik na stronie BIK.pl. Na dzień dzisiejszy:

- Pojedynczy Raport BIK: Kosztuje zazwyczaj około 54-59 zł. Otrzymujesz go natychmiast po dokonaniu płatności.

- Pakiety roczne: BIK oferuje również pakiety, które są bardziej opłacalne przy regularnym monitorowaniu. Przykładowo, pakiet obejmujący 6 Raportów BIK oraz usługę Alerty BIK na rok to koszt około 139 zł. Alerty BIK to bardzo przydatne narzędzie, o którym opowiem później informują Cię SMS-em o każdej próbie uzyskania kredytu na Twoje dane, co jest świetną ochroną przed wyłudzeniami.

Sprawdzanie BIK przez bankowość internetową która instytucja to umożliwia?

Niektóre banki, w ramach swoich usług bankowości internetowej, oferują swoim klientom bezpośredni dostęp do Raportu BIK. To bardzo wygodne rozwiązanie, eliminujące potrzebę logowania się na osobnym portalu. Do banków, które udostępniają taką funkcjonalność, należą między innymi PKO BP oraz ING Bank Śląski. Zawsze warto sprawdzić w swoim banku, czy oferuje taką możliwość, ponieważ lista może się zmieniać i poszerzać.

Otrzymałem Raport BIK jak go zrozumieć i co oznaczają poszczególne sekcje?

Gratuluję! Masz już swój raport. Teraz najważniejsze jak go rozszyfrować? Raport BIK to prawdziwa skarbnica wiedzy o Twoich finansach. Przejdźmy przez kluczowe sekcje, abyś wiedział, na co zwrócić uwagę.

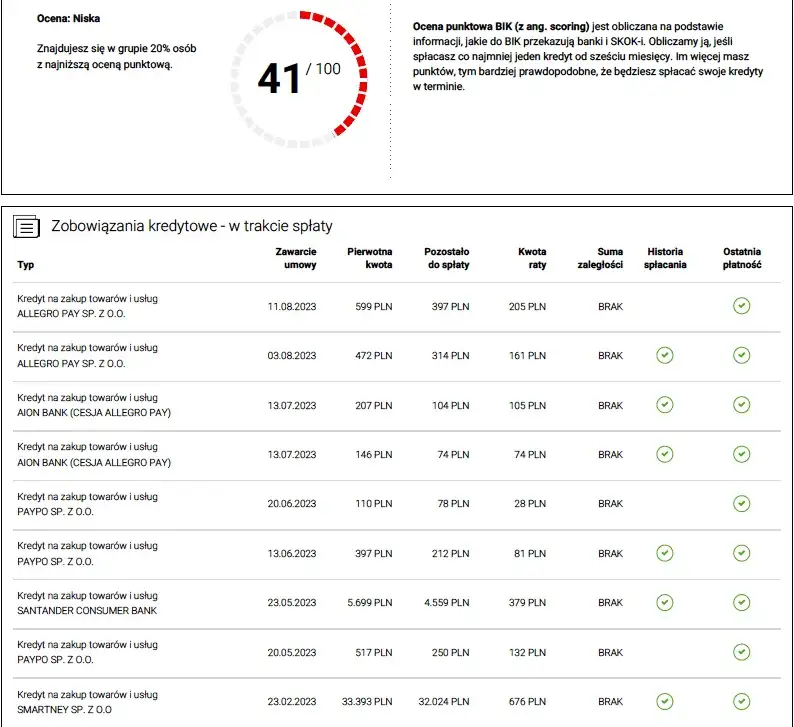

Scoring BIK: Co mówi o Tobie liczba od 0 do 100 punktów?

Scoring BIK, czyli ocena punktowa, to jeden z najważniejszych elementów raportu. Jest to liczba z przedziału od 0 do 100 punktów, która reprezentuje Twoją wiarygodność kredytową. Im wyższy wynik, tym lepiej! Wysoki scoring (np. powyżej 80 punktów) oznacza, że jesteś postrzegany jako rzetelny klient, który terminowo spłaca swoje zobowiązania, a prawdopodobieństwo, że w przyszłości będziesz miał problemy ze spłatą, jest niskie. Niski scoring może natomiast sygnalizować bankom większe ryzyko i utrudniać uzyskanie finansowania. To taka Twoja finansowa wizytówka.

Wskaźnik BIK: Szybka ocena Twojej sytuacji płatniczej w pigułce

Wskaźnik BIK to zazwyczaj prosta, graficzna informacja, która w szybki sposób podsumowuje ogólną kondycję Twojej płatniczej historii. Często przedstawiany jest w formie ikony lub koloru na przykład zielona ikona może oznaczać brak jakichkolwiek zaległości, a żółta lub czerwona sygnalizować problemy. To szybki rzut oka na to, jak BIK ocenia Twoją bieżącą sytuację.

Zobowiązania otwarte vs. zamknięte jak czytać historię swoich kredytów?

Ta sekcja to serce Twojego raportu. Znajdziesz tu szczegółowe informacje o wszystkich Twoich zobowiązaniach finansowych. Raport jasno rozróżnia:

Zobowiązania otwarte (aktywne): To wszystkie kredyty, pożyczki, karty kredytowe, limity w koncie czy zakupy na raty, które aktualnie spłacasz. Dla każdego z nich zobaczysz rodzaj zobowiązania, kwotę, datę zaciągnięcia, planowany okres spłaty, walutę oraz przede wszystkim historię spłat. Zwróć uwagę na to, czy wszystkie raty były spłacane terminowo. Ewentualne opóźnienia będą wyraźnie zaznaczone i mogą wpłynąć na Twój scoring.

Zobowiązania zamknięte (spłacone): To kredyty i pożyczki, które już uregulowałeś. Dane o nich są przechowywane w BIK nawet do 5 lat wstecz od momentu całkowitej spłaty. To właśnie te pozytywne wpisy budują Twoją wiarygodność i pokazują bankom, że jesteś rzetelnym dłużnikiem. Nawet po spłacie, te informacje są cennym elementem Twojej historii.

Analiza zapytań kredytowych: Kto i dlaczego sprawdzał Twoje dane?

W raporcie BIK znajdziesz również sekcję z zapytaniami kredytowymi. Pokazuje ona, jakie instytucje finansowe i kiedy pytały o Twoją historię kredytową. Każde złożenie wniosku o kredyt czy pożyczkę generuje takie zapytanie. Ważne jest, aby monitorować tę sekcję, ponieważ zbyt duża liczba zapytań w krótkim czasie może negatywnie wpłynąć na Twój scoring BIK. Banki mogą to interpretować jako sygnał, że desperacko szukasz finansowania, co zwiększa ryzyko. Dlatego zawsze radzę, aby nie składać wielu wniosków jednocześnie w różnych bankach.

Czerwona lampka w raporcie wszystko o negatywnych wpisach w BIK

Teraz przejdźmy do mniej przyjemnego, ale niezwykle ważnego tematu negatywnych wpisów. Zrozumienie, kiedy powstają i jakie mają konsekwencje, jest kluczowe dla świadomego zarządzania finansami.

Kiedy powstaje negatywny wpis? Jakie opóźnienie w spłacie jest kluczowe?

Jak już wspomniałem, negatywny wpis w BIK nie pojawia się od razu po jednodniowym opóźnieniu. Aby wpis stał się negatywny i mógł być przetwarzany przez BIK bez Twojej zgody po spłacie, muszą zostać spełnione dwa warunki: opóźnienie w spłacie raty musi przekroczyć 60 dni, a dodatkowo musi upłynąć kolejnych 30 dni od momentu, gdy bank poinformował Cię o zamiarze przetwarzania tych danych. Oczywiście, nawet krótsze opóźnienia (np. do 30 dni) są odnotowywane w raporcie i mogą mieć mniejszy, ale wciąż negatywny wpływ na scoring, ale to te powyżej 60 dni są najbardziej problematyczne.

Jakie są realne konsekwencje złej historii w BIK przy staraniu się o kredyt?

Posiadanie negatywnych wpisów w BIK ma bardzo realne i często dotkliwe konsekwencje:

- Znaczące obniżenie scoringu BIK: To bezpośrednio przekłada się na postrzeganie Cię jako klienta wysokiego ryzyka.

- Odmowa udzielenia kredytu: Banki bardzo niechętnie udzielają finansowania osobom z negatywną historią, ponieważ oznacza to dla nich większe prawdopodobieństwo problemów ze spłatą.

- Mniej korzystne warunki finansowania: Jeśli nawet uda Ci się uzyskać kredyt, bank może zaproponować Ci wyższe oprocentowanie, krótszy okres spłaty, niższe kwoty lub konieczność wykupienia dodatkowych ubezpieczeń, aby zrekompensować sobie zwiększone ryzyko.

- Trudności w uzyskaniu innych produktów finansowych: Problemy z BIK mogą utrudnić również uzyskanie karty kredytowej, limitu w koncie czy nawet zakupu na raty.

Jak długo negatywne informacje pozostają widoczne dla banków?

To pytanie, które często słyszę. Dane o zobowiązaniach, w przypadku których wystąpiły opóźnienia w spłacie przekraczające 60 dni, mogą być przetwarzane przez BIK bez Twojej zgody przez 5 lat od momentu całkowitej spłaty długu. Przez ten czas są one widoczne dla banków i wpływają na Twoją zdolność kredytową. Po upływie tego pięcioletniego okresu, dane te trafiają do bazy statystycznej, gdzie pozostają przez kolejne 12 lat. Ważne jest, że w bazie statystycznej nie wpływają już one na Twoją bieżącą zdolność kredytową, ale są wykorzystywane do celów analitycznych BIK.

Czy każdy negatywny wpis przekreśla Twoje szanse na finansowanie?

Nie każdy negatywny wpis automatycznie przekreśla Twoje szanse na uzyskanie finansowania, ale z pewnością je znacząco utrudnia. Waga wpisu zależy od wielu czynników: skali opóźnienia (czy było to kilka dni, czy wiele miesięcy), częstotliwości (czy to jednorazowy incydent, czy powtarzające się problemy) oraz okoliczności. Banki analizują całą historię, a nie tylko pojedynczy wpis. Czasem, jeśli problem był niewielki i dawno temu, a od tego czasu Twoja historia jest nienaganna, bank może być skłonny do ustępstw. Jednak im poważniejszy i świeższy negatywny wpis, tym trudniej będzie o pozytywną decyzję.

„Czyszczenie BIK” czy można usunąć niewygodne informacje ze swojej historii?

Wokół tematu "czyszczenia BIK" narosło wiele mitów. Czas je rozwiać i przedstawić fakty.

Fakty i mity: Co naprawdę oznacza "czyszczenie BIK"?

Pojęcie "czyszczenie BIK" jest bardzo potoczne i często błędnie interpretowane. Niestety, muszę Cię rozczarować nie ma możliwości usunięcia prawdziwych, negatywnych informacji o opóźnieniach w spłacie przed upływem ustawowego terminu 5 lat od spłaty długu (o ile spełnione zostały warunki, o których mówiłem wcześniej). Żadna firma ani żaden "specjalista" nie jest w stanie tego zrobić, jeśli dane są prawdziwe i zostały wprowadzone zgodnie z prawem. Firmy, które obiecują takie cuda, często wprowadzają klientów w błąd, żerując na ich niewiedzy i desperacji.

Jak wycofać zgodę na przetwarzanie danych o spłaconym kredycie i kiedy warto to zrobić?

Istnieje możliwość wycofania zgody na przetwarzanie danych o kredycie, który został spłacony terminowo. W takim przypadku dane te zostaną usunięte z BIK i przestaną być widoczne dla banków. Procedura jest prosta wystarczy złożyć stosowny wniosek do instytucji, która przekazała dane (czyli do banku, w którym miałeś kredyt). Jednakże, jako Sebastian Nowakowski, zazwyczaj nie zalecam tego rozwiązania. Dlaczego? Ponieważ pozytywne wpisy o terminowo spłaconych kredytach budują Twoją wiarygodność i pomagają w uzyskaniu kolejnych zobowiązań. Usuwając je, pozbawiasz się cennego atutu w oczach banków.

Znalazłeś błąd w raporcie? Procedura korekty nieprawidłowych danych

Co jednak, jeśli w raporcie BIK znajdziesz błąd, nieaktualne dane lub informacje, które są niezgodne z prawdą? W takiej sytuacji masz pełne prawo do ich korekty. Oto jak postępować:

- Dokładnie przeanalizuj raport: Upewnij się, że błąd faktycznie istnieje i wskaż konkretne nieprawidłowości.

- Złóż wniosek o korektę do instytucji, która przekazała dane: To kluczowe! Nie składasz wniosku bezpośrednio do BIK, ale do banku, SKOK-u czy firmy pożyczkowej, która jest odpowiedzialna za przekazanie błędnych informacji.

- Opisz dokładnie błąd: W swoim wniosku precyzyjnie wskaż, co jest nieprawidłowe i dlaczego. Dołącz wszelkie dokumenty, które mogą potwierdzić Twoją wersję (np. potwierdzenia spłat).

- Czekaj na odpowiedź: Instytucja ma obowiązek rozpatrzyć Twój wniosek i skorygować dane w BIK, jeśli faktycznie doszło do pomyłki.

Dlaczego warto uważać na firmy oferujące płatne usuwanie wpisów z BIK?

Na rynku działa wiele firm, które oferują "płatne czyszczenie BIK", obiecując szybkie i skuteczne usunięcie negatywnych wpisów. Muszę Cię przed nimi ostrzec. W większości przypadków są to usługi nieskuteczne lub polegają na działaniach, które możesz wykonać samodzielnie i bezpłatnie (np. wspomniana korekta błędnych danych). Często takie firmy wykorzystują niewiedzę i trudną sytuację finansową klientów, pobierając wysokie opłaty za coś, co jest niemożliwe do wykonania lub co sam możesz załatwić. Zawsze podchodź z dużą ostrożnością do takich ofert.

Twoja historia kredytowa jest w Twoich rękach: Jak świadomie ją budować?

Zrozumienie BIK to pierwszy krok. Drugi i równie ważny to świadome budowanie i zarządzanie swoją historią kredytową. To inwestycja w Twoją finansową przyszłość.

Od czego zacząć? Proste sposoby na poprawę swojego scoringu BIK

Poprawa scoringu BIK i budowanie pozytywnej historii to proces, ale warto w niego zainwestować. Oto kilka praktycznych wskazówek:

- Terminowa spłata wszystkich zobowiązań: To absolutna podstawa. Płać raty kredytów, rachunki za telefon, internet, prąd wszystko w terminie. Nawet niewielkie opóźnienia są odnotowywane.

- Posiadanie niewielkich, regularnie spłacanych kredytów: Jeśli nie masz żadnej historii kredytowej, rozważ wzięcie niewielkiego kredytu na raty (np. na zakup sprzętu RTV/AGD) i sumiennie go spłacaj. To buduje pozytywne wpisy.

- Unikanie zbyt wielu zapytań kredytowych: Nie składaj wielu wniosków o kredyt w krótkim czasie. Każde zapytanie obniża scoring. Jeśli szukasz kredytu, najpierw porównaj oferty, a dopiero potem złóż jeden, przemyślany wniosek.

- Utrzymywanie niskiego poziomu zadłużenia: Staraj się nie wykorzystywać w pełni dostępnych limitów na kartach kredytowych czy w koncie. Niskie wykorzystanie limitów jest pozytywnie odbierane.

- Długość historii kredytowej: Im dłużej posiadasz i terminowo spłacasz zobowiązania, tym lepiej. Czas działa na Twoją korzyść.

Alerty BIK jak chronić się przed wyłudzeniem kredytu na Twoje dane?

Alerty BIK to usługa, którą osobiście bardzo polecam. Działa ona jako system wczesnego ostrzegania. Za każdym razem, gdy jakakolwiek instytucja finansowa zapyta o Twoje dane w BIK (np. w związku ze złożonym wnioskiem o kredyt), otrzymasz natychmiastowe powiadomienie SMS. Dzięki temu, jeśli ktoś spróbuje wyłudzić kredyt na Twoje dane, dowiesz się o tym niemal od razu i będziesz mógł szybko zareagować, zgłaszając sprawę na policję i do banku. To niezwykle skuteczne narzędzie w walce z oszustwami finansowymi.

Przeczytaj również: Fundusze dłużne a akcje: Czy Twoja bezpieczna przystań ma giełdę?

Regularne monitorowanie raportu dlaczego to dobry nawyk finansowy?

Na koniec chciałbym podkreślić znaczenie regularnego sprawdzania swojego raportu BIK. To nie tylko sposób na upewnienie się, że wszystko jest w porządku, ale także doskonały nawyk finansowy. Dzięki temu możesz:

- Świadomie zarządzać swoimi finansami: Masz pełen obraz swoich zobowiązań i wiesz, jak jesteś postrzegany przez banki.

- Szybko wykrywać nieprawidłowości: Błędy w raporcie się zdarzają. Regularne sprawdzanie pozwala je szybko wychwycić i skorygować, zanim wpłyną na Twoją zdolność kredytową.

- Utrzymywać dobrą kondycję kredytową: Widząc swój scoring i historię, możesz podejmować świadome decyzje, które pomogą Ci budować i utrzymywać pozytywną reputację finansową.

Pamiętaj, Twoja historia kredytowa jest cennym aktywem. Dbaj o nią, monitoruj ją i zarządzaj nią świadomie. To zaprocentuje w przyszłości.