W dzisiejszym świecie inwestycji, gdzie dostęp do rynków finansowych jest łatwiejszy niż kiedykolwiek, wiele osób poszukuje prostych i efektywnych sposobów na pomnażanie kapitału. Dla początkujących inwestorów, którzy dopiero stawiają pierwsze kroki, zrozumienie złożonych mechanizmów rynkowych może być wyzwaniem. Właśnie w tym kontekście fundusze ETF (Exchange Traded Funds) zyskują na popularności, oferując atrakcyjną opcję lokowania oszczędności. Są one proste w obsłudze, transparentne i pozwalają na łatwą dywersyfikację, co czyni je idealnym punktem wyjścia do budowania solidnego portfela inwestycyjnego.

Fundusze ETF: prosty sposób na dywersyfikację inwestycji i niskie koszty

- Definicja: ETF (Exchange Traded Fund) to giełdowy fundusz inwestycyjny, który odzwierciedla zachowanie indeksu, surowca lub koszyka aktywów.

- Działanie: Można go kupować i sprzedawać na giełdzie w czasie rzeczywistym, podobnie jak akcje.

- Koszty: Charakteryzują się bardzo niskimi opłatami za zarządzanie (TER), często poniżej 0.25% rocznie.

- Popularność: Zyskują na popularności w Polsce dzięki prostocie, niskim kosztom i możliwości dywersyfikacji.

- Rodzaje: Dostępne są ETF-y akcyjne (np. S&P 500), obligacyjne, towarowe i sektorowe.

- Podatki: Zyski podlegają 19% podatkowi Belki, ale można go uniknąć, inwestując przez IKE/IKZE.

Zrozumieć ETF w 5 minut: czym jest i dlaczego zyskuje na popularności

Rynek ETF-ów w Polsce dynamicznie rośnie, a wartość aktywów zgromadzonych w tych funduszach na GPW systematycznie wzrasta. To nie przypadek. Coraz więcej inwestorów, zwłaszcza tych początkujących, dostrzega w ETF-ach prostotę i efektywność. Chcę Ci pokazać, dlaczego warto przyjrzeć się im bliżej i jak mogą stać się fundamentem Twoich inwestycji.

Definicja dla początkujących: ETF jako "koszyk" aktywów w jednej transakcji

W najprostszych słowach, ETF (Exchange Traded Fund) to giełdowy fundusz inwestycyjny, który ma za zadanie wiernie odzwierciedlać zachowanie określonego indeksu giełdowego (np. S&P 500, WIG20), surowca (jak złoto czy ropa) lub koszyka aktywów. Wyobraź sobie, że zamiast kupować pojedyncze akcje dziesiątek czy setek firm, możesz kupić jeden "koszyk", który zawiera je wszystkie w odpowiednich proporcjach. To właśnie jest ETF. Łączy on w sobie cechy akcji (możesz go kupować i sprzedawać na giełdzie w czasie rzeczywistym) oraz tradycyjnego funduszu inwestycyjnego (zbiera środki od wielu inwestorów i inwestuje je w zdywersyfikowany portfel).

Jak to działa w praktyce? Mechanizm giełdowego funduszu śledzącego indeks

Mechanizm działania ETF-u jest fascynujący w swojej prostocie. Jego głównym celem jest wierne odzwierciedlanie stopy zwrotu indeksu, który śledzi. Jeśli indeks S&P 500 wzrośnie o 1%, ETF na S&P 500 powinien również wzrosnąć o około 1% (przed odjęciem kosztów). Kluczowe jest to, że jednostki uczestnictwa ETF-ów, nazywane certyfikatami inwestycyjnymi, są notowane na giełdzie. Oznacza to, że możesz je kupować i sprzedawać w dowolnym momencie w trakcie sesji giełdowej, tak samo jak akcje pojedynczych spółek. Ich cena zmienia się na bieżąco, odzwierciedlając aktualną wartość aktywów bazowych oraz popyt i podaż na rynku.

Kluczowa różnica: ETF kontra tradycyjny fundusz inwestycyjny co musisz wiedzieć?

Choć oba typy funduszy inwestują w aktywa, ich działanie i charakterystyka znacząco się różnią. Zrozumienie tych różnic jest kluczowe dla świadomego wyboru.

| Cecha | ETF (Exchange Traded Fund) | Tradycyjny Fundusz Inwestycyjny |

|---|---|---|

| Sposób zarządzania | Pasywne (śledzi indeks) | Aktywne (zarządzający stara się pokonać rynek) |

| Koszty (TER) | Bardzo niskie (często poniżej 0.25% rocznie) | Wyższe (często powyżej 2% rocznie) |

| Płynność | Handel w czasie rzeczywistym na giełdzie | Kupno/sprzedaż raz dziennie (po wycenie na koniec dnia) |

| Przejrzystość | Pełna (skład portfela jest publicznie dostępny) | Ograniczona (skład portfela ujawniany rzadziej) |

| Dostępność | Rachunek maklerski | Bezpośrednio u dystrybutora lub przez bank |

| Cel | Odwzorowanie wyników indeksu | Pobicie wyników indeksu |

Trzy filary popularności ETF-ów: prostota, dywersyfikacja i niskie koszty

Popularność ETF-ów nie bierze się znikąd. Moim zdaniem, istnieją trzy główne powody, dla których coraz więcej inwestorów, w tym Polaków, decyduje się na tę formę lokowania kapitału:

- Prostota inwestowania: ETF-y eliminują potrzebę analizowania pojedynczych spółek czy surowców. Inwestując w jeden ETF, zyskujesz ekspozycję na cały rynek lub sektor. To sprawia, że są idealne dla osób, które chcą inwestować, ale nie mają czasu ani ochoty na dogłębną analizę.

- Wbudowana dywersyfikacja: Kupując ETF śledzący indeks, automatycznie inwestujesz w wiele aktywów jednocześnie. Na przykład, ETF na S&P 500 to inwestycja w 500 największych amerykańskich firm. To minimalizuje ryzyko związane z pojedynczą spółką i jest kluczowe dla budowania stabilnego portfela.

- Niskie koszty zarządzania (TER): To chyba największa zaleta. Wskaźnik Total Expense Ratio (TER) dla popularnych ETF-ów na światowe indeksy często wynosi poniżej 0.25% rocznie. Dla porównania, aktywnie zarządzane polskie fundusze inwestycyjne mogą pobierać opłaty przekraczające 2% rocznie. Ta różnica w kosztach, w dłuższej perspektywie, ma ogromny wpływ na ostateczny zwrot z inwestycji.

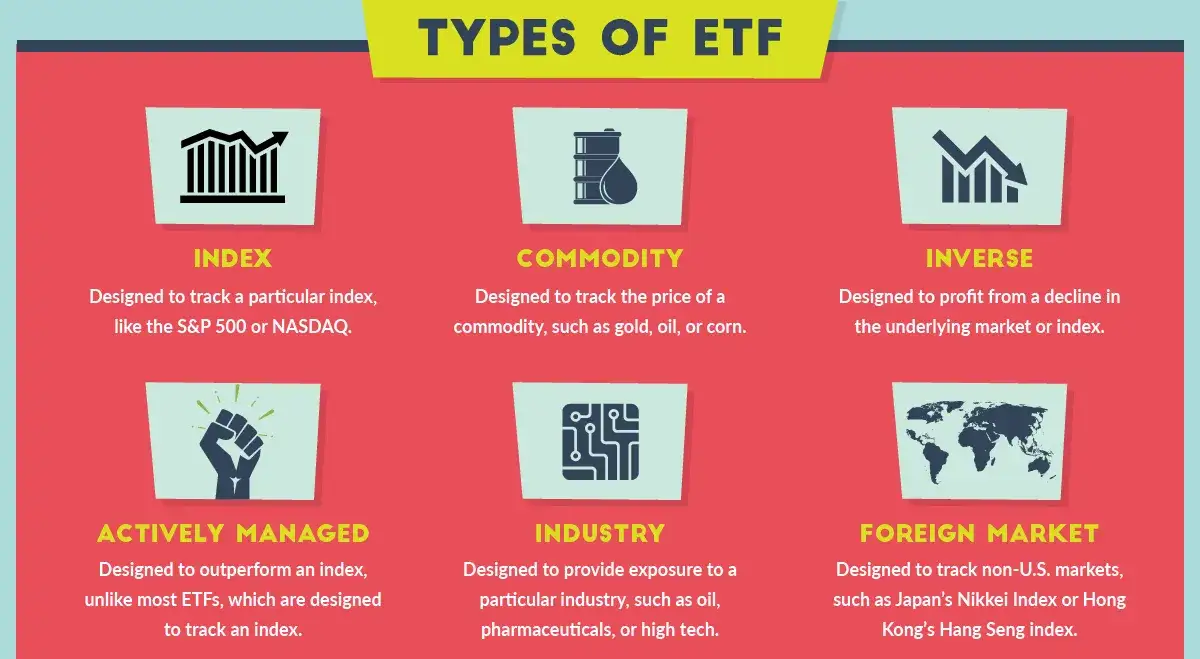

Jakie są rodzaje funduszy ETF? Przewodnik po dostępnych opcjach dla polskiego inwestora

Świat ETF-ów jest niezwykle różnorodny, co pozwala na budowanie zdywersyfikowanego portfela dopasowanego do indywidualnych celów i tolerancji ryzyka. Zrozumienie dostępnych opcji to pierwszy krok do świadomego inwestowania. Przyjrzyjmy się najpopularniejszym typom.

ETF-y akcyjne: najprostsza droga do inwestowania w globalne rynki (S&P 500, MSCI World)

To zdecydowanie najpopularniejszy typ ETF-ów, który umożliwia inwestowanie w szerokie indeksy giełdowe. Dzięki nim możesz z łatwością uzyskać ekspozycję na rynki z całego świata. Przykładowo, ETF na S&P 500 pozwoli Ci zainwestować w 500 największych spółek amerykańskich. Jeśli interesują Cię rynki rozwinięte globalnie, wybierzesz ETF na MSCI World. Polscy inwestorzy mają także dostęp do ETF-ów na lokalny indeks WIG20, niemiecki DAX czy rynki wschodzące reprezentowane przez MSCI Emerging Markets. To prosty sposób, aby Twój kapitał pracował na różnych kontynentach i w różnych gospodarkach.

ETF-y obligacyjne: czy to bezpieczniejsza przystań dla Twoich oszczędności?

ETF-y obligacyjne inwestują w obligacje rządowe lub korporacyjne. Są one zazwyczaj uważane za bezpieczniejszą opcję niż ETF-y akcyjne, ponieważ obligacje charakteryzują się niższą zmiennością i często oferują stały dochód w postaci odsetek. Mogą być atrakcyjne dla inwestorów poszukujących stabilności, ochrony kapitału lub dywersyfikacji portfela, zwłaszcza w okresach niepewności rynkowej. Potencjalny zwrot jest zazwyczaj niższy niż w przypadku akcji, ale i ryzyko jest mniejsze.

ETF-y towarowe: złoto, ropa i inne surowce w Twoim portfelu

Dla tych, którzy chcą zainwestować w surowce, ETF-y towarowe stanowią wygodne rozwiązanie. Pozwalają one na uzyskanie ekspozycji na ceny takich aktywów jak złoto, srebro, ropa naftowa czy gaz ziemny, bez konieczności ich fizycznego posiadania czy handlu skomplikowanymi kontraktami terminowymi. Inwestowanie w surowce może być sposobem na dywersyfikację portfela i zabezpieczenie się przed inflacją, choć wiąże się z własnymi, specyficznymi ryzykami.

Replikacja fizyczna czy syntetyczna? Co kryje się za sposobem działania funduszu

Ważnym aspektem, o którym warto wiedzieć, jest sposób, w jaki ETF odzwierciedla indeks. Istnieją dwie główne metody replikacji:

- Replikacja fizyczna: Fundusz faktycznie kupuje akcje lub inne aktywa wchodzące w skład danego indeksu w odpowiednich proporcjach. Jest to najbardziej bezpośrednia i zazwyczaj uznawana za bardziej przejrzystą i bezpieczniejszą metoda, ponieważ inwestorzy mają pewność, że fundusz posiada rzeczywiste aktywa.

- Replikacja syntetyczna: Fundusz wykorzystuje instrumenty pochodne, najczęściej kontrakty swap, aby odtworzyć stopę zwrotu indeksu. W tym przypadku fundusz nie posiada bezpośrednio aktywów indeksu, lecz zawiera umowę z kontrahentem (zazwyczaj dużym bankiem inwestycyjnym), który zobowiązuje się dostarczyć stopę zwrotu zgodną z indeksem. Chociaż efektywna, wiąże się z dodatkowym ryzykiem kontrahenta.

Plusy i minusy inwestowania w ETF: czy to rozwiązanie dla Ciebie?

Każda inwestycja, niezależnie od jej pozornej prostoty, wiąże się zarówno z korzyściami, jak i potencjalnymi ryzykami. Zanim podejmiesz decyzję o włączeniu ETF-ów do swojego portfela, kluczowe jest zrozumienie obu stron medalu. Pozwoli Ci to na podjęcie świadomej i przemyślanej decyzji.

Główne zalety, które przekonują Polaków: niskie opłaty (TER), płynność i przejrzystość

Z mojego doświadczenia wynika, że to właśnie te aspekty najbardziej przemawiają do inwestorów:

- Niskie opłaty (TER): Jak już wspomniałem, to jedna z największych zalet. Wskaźnik Total Expense Ratio (TER) dla popularnych ETF-ów często wynosi poniżej 0.25% rocznie. To znacząco mniej niż w przypadku tradycyjnych, aktywnie zarządzanych funduszy, gdzie opłaty mogą przekraczać 2%. W długim terminie niższe koszty przekładają się na znacznie wyższe zyski dla Ciebie.

- Wysoka płynność: ETF-y są notowane na giełdzie, co oznacza, że możesz je kupować i sprzedawać w czasie rzeczywistym, w trakcie sesji giełdowej. To daje Ci elastyczność i kontrolę nad Twoimi inwestycjami, podobnie jak w przypadku akcji.

- Przejrzystość: Skład portfela większości ETF-ów jest publicznie dostępny i aktualizowany na bieżąco. Zawsze wiesz, w co inwestujesz, co buduje zaufanie i pozwala na świadome zarządzanie ryzykiem.

- Dywersyfikacja: Inwestując w ETF, automatycznie dywersyfikujesz swój portfel, uzyskując ekspozycję na wiele aktywów jednocześnie. To minimalizuje ryzyko związane z pojedynczą spółką lub sektorem.

Potencjalne wady i ryzyka, o których musisz pamiętać przed inwestycją

Chociaż ETF-y są świetnym narzędziem, nie są pozbawione ryzyka. Ważne jest, aby je poznać:

- Ryzyko rynkowe: Wartość jednostek ETF-u może spaść, jeśli indeks, który śledzi, traci na wartości. Inwestując w ETF-y akcyjne, zawsze ponosisz ryzyko związane z ogólną koniunkturą na giełdzie.

- Ryzyko walutowe: Wiele popularnych ETF-ów jest denominowanych w obcych walutach (np. EUR lub USD). Jeśli inwestujesz w taki ETF, a kurs złotego umocni się względem waluty funduszu, może to negatywnie wpłynąć na Twoje zyski, nawet jeśli sam fundusz zyska na wartości.

- Ryzyko kontrahenta: Jest to ryzyko, które występuje głównie w przypadku ETF-ów wykorzystujących replikację syntetyczną. Polega ono na tym, że kontrahent (zazwyczaj duży bank) może nie wywiązać się ze swoich zobowiązań. Chociaż jest to ryzyko minimalne i ściśle regulowane, warto mieć je na uwadze.

Błąd śledzenia (tracking error): dlaczego Twój ETF nie zawsze idealnie kopiuje indeks?

Jednym z aspektów, o którym warto wiedzieć, jest tzw. błąd śledzenia (tracking error). Jest to odchylenie stopy zwrotu ETF-u od stopy zwrotu indeksu, który ma naśladować. Idealny ETF kopiowałby indeks 1:1, ale w praktyce jest to niemożliwe. Przyczyny tego zjawiska mogą być różne: koszty zarządzania (TER), koszty transakcyjne ponoszone przez fundusz, płynność rynku bazowego, a także specyfika replikacji (np. sampling w replikacji fizycznej, gdzie fundusz kupuje tylko reprezentatywną próbkę aktywów z indeksu). Dobrze zarządzane ETF-y mają bardzo niski błąd śledzenia, ale nigdy nie jest on zerowy.

Pierwsze kroki w świecie ETF: jak i gdzie kupić swój pierwszy fundusz w Polsce?

Skoro już wiesz, czym są ETF-y i jakie niosą ze sobą korzyści oraz ryzyka, czas przejść do praktyki. Proces zakupu ETF-u jest prostszy, niż mogłoby się wydawać, a ja poprowadzę Cię przez niego krok po kroku. Nie bój się stawiać pierwszych kroków w inwestowaniu!

Wybór brokera: gdzie założyć rachunek maklerski, by inwestować w ETF?

Aby kupić ETF-y, niezbędny jest rachunek maklerski. To Twoje okno na giełdę. W Polsce masz do wyboru zarówno krajowych, jak i zagranicznych brokerów, którzy oferują dostęp do szerokiej gamy ETF-ów. Wśród polskich domów maklerskich, które oferują dostęp do ETF-ów notowanych na GPW oraz często na giełdach zagranicznych, wymienić można mBank, Santander, XTB czy BOŚ. Jeśli myślisz o szerszym dostępie do globalnych rynków i setek ETF-ów z giełd zagranicznych (np. Xetra, LSE), warto rozważyć brokerów zagranicznych, takich jak Degiro czy Interactive Brokers.

Polski dom maklerski czy zagraniczny broker? Porównanie kluczowych cech

Decyzja o wyborze brokera jest ważna, dlatego przygotowałem porównanie, które pomoże Ci podjąć najlepszą decyzję.

| Cecha | Polski Broker | Zagraniczny Broker |

|---|---|---|

| Dostęp do ETF-ów | Głównie GPW, często też giełdy zagraniczne (np. Xetra, LSE) | Szeroki dostęp do setek ETF-ów z największych giełd światowych |

| Koszty transakcyjne | Zmienne, często wyższe dla transakcji zagranicznych | Zazwyczaj niższe prowizje, szczególnie dla ETF-ów |

| Obsługa klienta | W języku polskim, łatwiejszy kontakt | Często w języku angielskim, kontakt telefoniczny/mailowy |

| Kwestie podatkowe (PIT-8C) | Automatycznie generuje PIT-8C, ułatwia rozliczenie w Polsce | Brak PIT-8C, konieczność samodzielnego rozliczenia (formularz PIT-38) |

| Wpłaty/wypłaty | Łatwe przelewy w PLN | Często wymagane wpłaty w EUR/USD, możliwe opłaty za przewalutowanie |

Proces zakupu krok po kroku: od zlecenia do posiadania jednostek na rachunku

Kiedy już wybierzesz brokera i założysz rachunek maklerski, zakup ETF-u jest prosty:

- Zasilenie rachunku: Najpierw musisz przelać środki na swój rachunek maklerski. Zazwyczaj odbywa się to przelewem bankowym, podobnie jak w przypadku zwykłego konta.

- Wyszukanie ETF-u: W platformie transakcyjnej brokera znajdź interesujący Cię ETF. Możesz wyszukać go po nazwie (np. iShares Core S&P 500) lub symbolu (tickerze, np. CSPX).

- Analiza informacji: Przed zakupem sprawdź kluczowe informacje o ETF-ie: jego cenę, symbol, walutę notowania, TER oraz to, jaki indeks śledzi.

- Złożenie zlecenia: Wybierz opcję "Kup" lub "Buy". Określ liczbę jednostek, które chcesz kupić, oraz rodzaj zlecenia. Dla początkujących zazwyczaj najlepiej sprawdzi się zlecenie z limitem ceny (ustalasz maksymalną cenę, jaką jesteś gotów zapłacić) lub zlecenie po cenie rynkowej (kupujesz po aktualnej cenie rynkowej, co jest szybsze, ale mniej kontrolowane).

- Potwierdzenie i realizacja: Potwierdź swoje zlecenie. Po jego realizacji (co w przypadku ETF-ów dzieje się praktycznie natychmiast) jednostki ETF pojawią się na Twoim rachunku maklerskim. Gratulacje, właśnie stałeś się inwestorem!

Najważniejsze kwestie praktyczne: koszty i podatki w inwestowaniu w ETF

Inwestowanie to nie tylko wybór odpowiednich aktywów, ale także świadomość związanych z tym kosztów i obowiązków podatkowych. Zrozumienie tych aspektów jest kluczowe dla oceny rzeczywistej opłacalności Twoich inwestycji w ETF-y.

Czym jest TER (Total Expense Ratio) i dlaczego to najważniejszy koszt, na który musisz zwrócić uwagę?

TER (Total Expense Ratio), czyli wskaźnik całkowitych kosztów, to moim zdaniem najważniejszy parametr, na który powinieneś zwrócić uwagę przy wyborze ETF-u. TER wyraża roczne koszty zarządzania funduszem jako procent wartości aktywów. Obejmuje on opłaty za zarządzanie, koszty administracyjne, audyty i inne wydatki operacyjne funduszu. Dla popularnych ETF-ów na światowe indeksy, TER często wynosi poniżej 0.25% rocznie. W porównaniu do aktywnie zarządzanych funduszy, gdzie TER może przekraczać 2%, różnica jest kolosalna. Pamiętaj, że te koszty są automatycznie potrącane z wartości funduszu, więc nie otrzymujesz osobnej faktury. Im niższy TER, tym większa część Twojego zysku zostaje w Twojej kieszeni.

Podatki od zysków z ETF w Polsce: jak legalnie rozliczyć swoje inwestycje (PIT-38)?

W Polsce zyski z inwestycji w ETF-y, podobnie jak zyski z akcji, podlegają 19% podatkowi od dochodów kapitałowych, czyli tzw. "podatkowi Belki". Dotyczy to zarówno zysków ze sprzedaży jednostek ETF-u (jeśli sprzedasz je drożej, niż kupiłeś), jak i z otrzymanych dywidend (jeśli ETF wypłaca dywidendy). Co ważne, musisz rozliczyć te zyski samodzielnie w rocznym zeznaniu podatkowym PIT-38. Polski broker (np. mBank, XTB) zazwyczaj dostarczy Ci informację PIT-8C, która znacznie ułatwi wypełnienie zeznania. W przypadku zagranicznych brokerów, będziesz musiał zebrać wszystkie dane samodzielnie i przeliczyć je na złotówki według odpowiednich kursów walut.

Jak IKE oraz IKZE mogą pomóc Ci zoptymalizować "podatek Belki"?

Istnieje jednak sposób na legalne uniknięcie podatku Belki od zysków z ETF-ów. Jest nim inwestowanie za pośrednictwem Indywidualnego Konta Emerytalnego (IKE) oraz Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE). Jeśli spełnisz określone warunki (np. osiągniesz wiek emerytalny i dokonasz wpłat przez odpowiednią liczbę lat), zyski zgromadzone na IKE są całkowicie zwolnione z podatku Belki. W przypadku IKZE, wpłaty możesz odliczyć od podstawy opodatkowania w PIT, a zyski po spełnieniu warunków opodatkowane są preferencyjną stawką 10%. To doskonałe narzędzia do długoterminowego oszczędzania na emeryturę, które dodatkowo pozwalają na znaczną optymalizację podatkową.

Przeczytaj również: OFE: Zrozum, zdecyduj. Twoja emerytura w Otwartych Funduszach

Podsumowanie: czy warto włączyć ETF-y do swojego portfela inwestycyjnego?

Fundusze ETF to potężne i elastyczne narzędzie inwestycyjne, które zrewolucjonizowało sposób, w jaki ludzie podchodzą do rynków finansowych. Połączenie prostoty, niskich kosztów i wbudowanej dywersyfikacji sprawia, że są one niezwykle atrakcyjną opcją. Moim zdaniem, zdecydowanie warto włączyć je do swojego portfela, zwłaszcza jeśli dopiero zaczynasz swoją przygodę z inwestowaniem.

Dla kogo ETF będzie najlepszym wyborem na start i na lata?

Fundusze ETF są najlepszym wyborem dla szerokiej grupy inwestorów. Przede wszystkim dla początkujących, którzy szukają prostego sposobu na wejście na rynek bez konieczności dogłębnej analizy pojedynczych spółek. Są idealne dla inwestorów długoterminowych, którzy cenią sobie niskie koszty i chcą budować kapitał przez lata, korzystając z siły procentu składanego. To także świetne rozwiązanie dla osób, które chcą zdywersyfikować swój portfel i uzyskać ekspozycję na różne rynki czy klasy aktywów w sposób efektywny kosztowo. Krótko mówiąc: dla każdego, kto szuka efektywnego, transparentnego i niedrogiego sposobu na inwestowanie.

Jak zbudować zdywersyfikowany, długoterminowy portfel oparty na funduszach ETF?

Budowanie zdywersyfikowanego portfela z wykorzystaniem ETF-ów jest prostsze, niż myślisz. Kluczem jest długoterminowa perspektywa i regularne inwestowanie. Zamiast próbować "wyczuć rynek", skup się na alokacji aktywów. Możesz zacząć od ETF-ów na szerokie indeksy akcyjne (np. globalne, takie jak MSCI World lub amerykańskie S&P 500), a następnie dodać ETF-y obligacyjne, aby zrównoważyć ryzyko. Ważne jest, aby regularnie wpłacać środki (np. co miesiąc) i kupować jednostki ETF, niezależnie od aktualnej ceny rynkowej (tzw. uśrednianie kosztów zakupu). Pamiętaj też o rebalansowaniu portfela co jakiś czas, aby utrzymać pożądaną alokację aktywów. Z czasem, dzięki sile procentu składanego i niskim kosztom, Twój portfel ETF-ów ma szansę znacząco urosnąć.