Pracownicze Plany Kapitałowe (PPK) to program, który ma na celu wspieranie Polaków w budowaniu dodatkowych oszczędności na przyszłość. Zrozumienie jego zasad jest kluczowe, ponieważ może to znacząco wpłynąć na Twoje bezpieczeństwo finansowe po zakończeniu aktywności zawodowej. W tym artykule wyjaśnię, czym dokładnie jest PPK, jak działa i jakie korzyści może przynieść.

Pracownicze Plany Kapitałowe (PPK) sposób na dodatkowe oszczędności na emeryturę

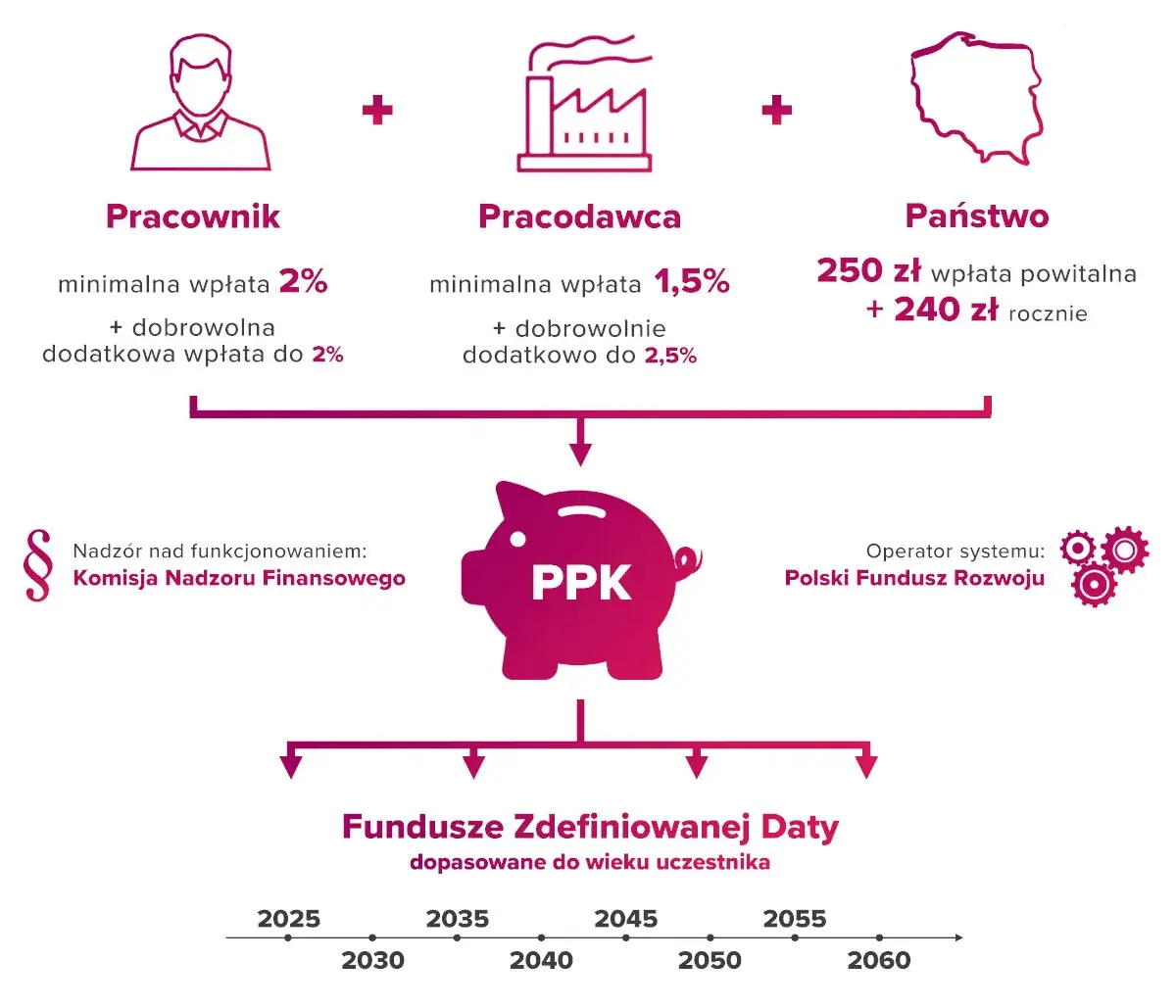

- PPK to prywatny program długoterminowego oszczędzania, który ma uzupełniać świadczenia z ZUS.

- Środki na rachunek PPK pochodzą z trzech źródeł: pracownika, pracodawcy i państwa.

- Uczestnictwo jest dobrowolne dla pracownika, a osoby w wieku 18-54 lata są zapisywane automatycznie.

- Pieniądze są inwestowane w fundusze zdefiniowanej daty, które automatycznie dostosowują strategię do wieku uczestnika.

- Zgromadzone środki są prywatne i podlegają dziedziczeniu.

- Wypłata po 60. roku życia jest zwolniona z podatku od zysków kapitałowych.

PPK w pigułce: czym są Pracownicze Plany Kapitałowe?

Pracownicze Plany Kapitałowe (PPK) to program, który został zaprojektowany, aby pomóc nam, pracownikom, w gromadzeniu dodatkowych środków na przyszłość. Jest to dobrowolny dla pracownika, ale prywatny program długoterminowego oszczędzania, który stanowi ważny element III filaru polskiego systemu emerytalnego. Jego głównym celem jest systematyczne budowanie kapitału, który będzie mógł być wypłacony po osiągnięciu 60. roku życia, uzupełniając tym samym świadczenia z publicznego systemu emerytalnego (ZUS). Co niezwykle ważne, środki zgromadzone w PPK są Twoją prywatną własnością i podlegają dziedziczeniu, co daje poczucie bezpieczeństwa i kontroli nad swoimi finansami.

Kto stoi za PPK? Rola pracownika, pracodawcy i państwa w budowaniu Twoich oszczędności

Cechą charakterystyczną i zarazem dużą zaletą PPK jest to, że system ten opiera się na wspólnych wpłatach trzech stron: pracownika, pracodawcy oraz państwa. To właśnie ta synergia sprawia, że oszczędzanie w PPK jest tak efektywne. Każda z tych stron dokłada swoją cegiełkę do Twoich oszczędności, znacząco je pomnażając.

Jak działa PPK? Mechanizm wpłat krok po kroku

Zrozumienie, skąd dokładnie pochodzą środki na Twoim rachunku PPK, jest kluczowe. Mechanizm wpłat do PPK jest prosty i przejrzysty, a jego siłą jest to, że pieniądze pochodzą z różnych źródeł, co sprawia, że oszczędzasz więcej, niż gdybyś odkładał samodzielnie.

Twoja składka: ile procent pensji trafia na rachunek PPK?

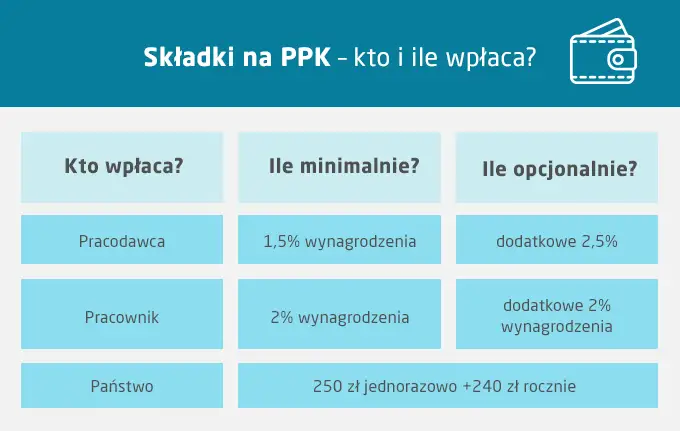

- Wpłata podstawowa: Standardowo wynosi 2% Twojego wynagrodzenia brutto. Jest ona potrącana z Twojej pensji.

- Obniżona wpłata: Jeśli Twoje miesięczne wynagrodzenie nie przekracza 1,2-krotności minimalnego wynagrodzenia, możesz obniżyć swoją wpłatę podstawową do poziomu od 0,5% do 2%.

Wsparcie od pracodawcy: jaką część dokłada Twoja firma?

- Wpłata podstawowa: Twój pracodawca ma obowiązek dokładać do Twojego PPK 1,5% Twojego wynagrodzenia brutto. To jest realny bonus do Twojej pensji, którego nie odczuwasz w codziennym budżecie, a który pracuje na Twoją przyszłość.

- Dobrowolna wpłata dodatkowa: Pracodawca może również zadeklarować dodatkową wpłatę w wysokości do 2,5% Twojego wynagrodzenia brutto. Warto sprawdzić, czy Twoja firma oferuje takie wsparcie.

Bonus od państwa: czym jest wpłata powitalna i dopłaty roczne?

Państwo również aktywnie wspiera uczestników PPK. Po trzech miesiącach oszczędzania otrzymasz jednorazową wpłatę powitalną w wysokości 250 zł. Dodatkowo, co roku, po spełnieniu określonych warunków aktywności w programie, przysługuje Ci dopłata roczna w wysokości 240 zł z Funduszu Pracy. To są pieniądze, które trafiają na Twoje konto PPK bez żadnego wysiłku z Twojej strony, znacząco zwiększając zgromadzony kapitał.Czy mogę wpłacać więcej? Zasady dobrowolnych składek dodatkowych

Tak, masz możliwość zwiększenia swoich oszczędności w PPK. Oprócz wpłaty podstawowej, możesz zadeklarować dobrowolną wpłatę dodatkową, która może wynosić do 2% Twojego wynagrodzenia. Jest to świetna opcja dla tych, którzy chcą jeszcze szybciej budować swój kapitał. Pamiętaj, że również pracodawca może dokładać dobrowolne wpłaty dodatkowe (do 2,5%), co w połączeniu z Twoimi wpłatami może dać naprawdę imponujące efekty.

Uczestnictwo w PPK: zasady przystąpienia i rezygnacji

Program PPK, choć obowiązkowy do utworzenia dla pracodawców, dla pracownika jest dobrowolny. To Ty decydujesz, czy chcesz w nim uczestniczyć i korzystać z jego zalet. Warto jednak poznać zasady przystąpienia i ewentualnej rezygnacji, aby świadomie podjąć decyzję.

Automatyczny zapis do programu: na czym polega i kogo dotyczy?

Jeśli jesteś zatrudniony i masz od 18 do 54 lat, zostajesz automatycznie zapisany do programu PPK. Oznacza to, że Twój pracodawca rozpocznie dokonywanie wpłat na Twój rachunek, chyba że złożysz deklarację o rezygnacji z uczestnictwa. To mechanizm, który ma na celu ułatwienie oszczędzania i zachęcenie do niego jak największej liczby osób.

Pracownicy po 55. roku życia: jak dołączyć do PPK na własny wniosek?

Osoby w wieku od 55 do 69 lat nie są automatycznie zapisywane do PPK. Jeśli należysz do tej grupy wiekowej i chcesz dołączyć do programu, musisz złożyć odpowiedni wniosek. Niestety, osoby, które ukończyły 70 lat, nie mają już możliwości przystąpienia do PPK.

Rezygnacja z PPK: jak i kiedy możesz wypisać się z programu?

Jako pracownik masz pełną swobodę w kwestii uczestnictwa w PPK. Możesz zrezygnować z dokonywania wpłat w dowolnym momencie, składając swojemu pracodawcy odpowiednią deklarację. Pamiętaj jednak, że rezygnacja oznacza utratę dopłat od pracodawcy i państwa, co znacząco obniża potencjalne zyski.

Co 4 lata wszystko od nowa, czyli mechanizm ponownego autozapisu

Warto pamiętać o mechanizmie ponownego autozapisu. Co cztery lata (najbliższy termin przypada na 2027 rok) wszystkie osoby, które wcześniej zrezygnowały z uczestnictwa w PPK, zostają ponownie automatycznie zapisane do programu. Jeśli nadal nie chcesz oszczędzać w PPK, będziesz musiał ponownie złożyć deklarację o rezygnacji, aby pozostać poza programem. To swego rodzaju "przypominajka", aby ponownie rozważyć korzyści płynące z oszczędzania.

Gdzie trafiają Twoje pieniądze? Rola funduszy zdefiniowanej daty

Kiedy już wiesz, skąd pochodzą Twoje pieniądze w PPK, naturalnie pojawia się pytanie: co się z nimi dzieje? Środki zgromadzone na Twoim rachunku PPK nie leżą bezczynnie. Są one inwestowane w specjalne instrumenty finansowe, a kluczową rolę odgrywają tu tzw. fundusze zdefiniowanej daty.Czym jest fundusz zdefiniowanej daty i dlaczego jest kluczowy w PPK?

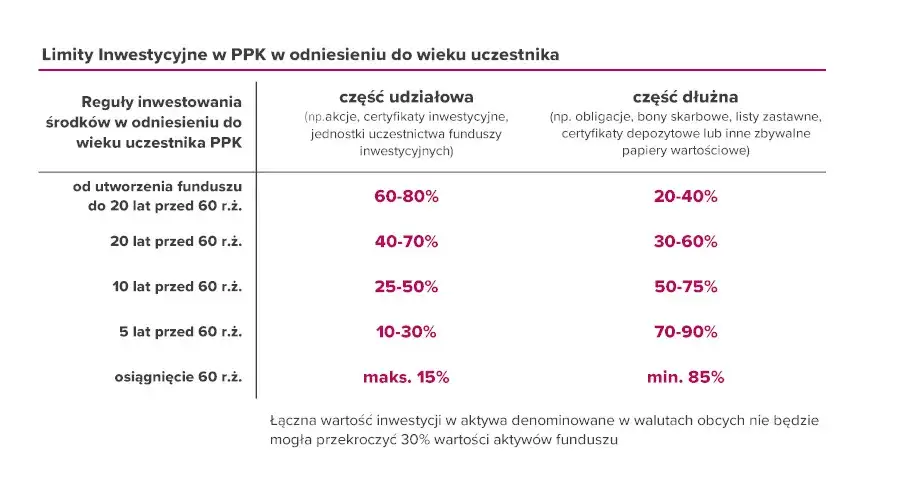

Fundusz zdefiniowanej daty (FZD), często nazywany funduszem cyklu życia, to innowacyjne rozwiązanie inwestycyjne. Jego kluczowa rola w PPK polega na tym, że automatycznie dostosowuje on politykę inwestycyjną do Twojego wieku. Oznacza to, że nie musisz martwić się o samodzielne zarządzanie portfelem fundusz robi to za Ciebie, mając na uwadze Twój horyzont inwestycyjny.Jak fundusz "starzeje się" razem z Tobą? Od akcji do bezpiecznych obligacji

Mechanizm działania funduszy zdefiniowanej daty jest bardzo przemyślany. Na początku Twojej drogi oszczędzania w PPK, kiedy do emerytury jest jeszcze wiele lat, środki są lokowane głównie w aktywa o wyższym potencjale zysku, ale i wyższym ryzyku, takie jak akcje. W miarę jak zbliżasz się do 60. roku życia, portfel inwestycyjny jest stopniowo i automatycznie przekształcany. Fundusz zmniejsza udział akcji na rzecz bezpieczniejszych instrumentów, np. obligacji skarbowych, aby chronić zgromadzony kapitał przed ewentualnymi wahaniami rynkowymi. To inteligentne zarządzanie ryzykiem, które rośnie wraz z Tobą.Czy masz wpływ na to, jak inwestowane są Twoje środki?

Każdy uczestnik PPK jest automatycznie przypisywany do funduszu zdefiniowanej daty, którego data docelowa odpowiada rokowi, w którym osiągnie około 60 lat. Jednakże, masz możliwość wpływania na to, jak inwestowane są Twoje środki. Jeśli czujesz się komfortowo z większym ryzykiem lub wolisz bardziej konserwatywne podejście, możesz zmienić fundusz na inny, o bardziej lub mniej agresywnej strategii inwestycyjnej. To daje Ci elastyczność i kontrolę nad swoimi oszczędnościami.

Bezpieczeństwo Twoich oszczędności: kto nadzoruje działanie funduszy PPK?

Bezpieczeństwo Twoich środków jest priorytetem. Nadzór nad instytucjami finansowymi, które zarządzają funduszami PPK, sprawuje Komisja Nadzoru Finansowego (KNF). To gwarantuje, że Twoje oszczędności są chronione i zarządzane zgodnie z obowiązującymi przepisami, co buduje zaufanie do całego programu.

Wypłata środków z PPK: kiedy i na jakich warunkach?

Jednym z najważniejszych pytań, jakie zadają sobie uczestnicy PPK, jest to dotyczące wypłaty zgromadzonych środków. Warunki wypłaty są elastyczne i zależą zarówno od wieku uczestnika, jak i od jego bieżącej sytuacji życiowej. Warto poznać te zasady, aby w pełni wykorzystać potencjał programu.

Najkorzystniejszy scenariusz: wypłata po 60. roku życia bez podatku

Najkorzystniejszy i najbardziej promowany wariant wypłaty środków następuje po ukończeniu 60. roku życia. W tym przypadku możesz wypłacić 25% zgromadzonego kapitału jednorazowo, a pozostałe 75% w co najmniej 120 miesięcznych ratach (czyli przez minimum 10 lat). Co najważniejsze, taki sposób wypłaty jest całkowicie zwolniony z podatku od zysków kapitałowych, co oznacza, że otrzymujesz pełną kwotę wypracowanych zysków.

Nagłe sytuacje życiowe: wykorzystanie środków na wkład własny lub w razie choroby

Program PPK przewiduje również możliwość wcześniejszej wypłaty środków w nagłych i trudnych sytuacjach życiowych, bez konieczności rezygnacji z programu i ponoszenia pełnych konsekwencji. Są to:

- Poważne zachorowanie: Możesz wypłacić do 25% zgromadzonych środków. Co ważne, taka wypłata jest zwolniona z podatku i nie musisz jej zwracać. Dotyczy to zachorowania uczestnika, jego małżonka lub dziecka.

- Wkład własny do kredytu hipotecznego: Uczestnicy, którzy nie ukończyli 45. roku życia, mogą wypłacić do 100% środków na pokrycie wkładu własnego do kredytu hipotecznego. Pamiętaj jednak, że te środki trzeba będzie zwrócić na rachunek PPK w ciągu maksymalnie 15 lat.

Wcześniejsza wypłata "na żądanie": z jakimi potrąceniami musisz się liczyć?

Masz możliwość wycofania środków z PPK w dowolnym momencie przed ukończeniem 60. roku życia, co nazywane jest "zwrotem". Musisz być jednak świadomy, że wiąże się to z pewnymi potrąceniami. Po pierwsze, będziesz musiał zwrócić wszystkie dopłaty od państwa (wpłatę powitalną i dopłaty roczne). Po drugie, 30% środków pochodzących z wpłat pracodawcy zostanie przekazane na Twoje indywidualne konto w ZUS. Po trzecie, od pozostałej części środków, czyli od wypracowanych zysków, zostanie pobrany 19% podatek od zysków kapitałowych. Warto zatem dobrze przemyśleć taką decyzję.

Co ze środkami w przypadku zmiany pracy lub śmierci? Dziedziczenie i transfer środków

Jeśli zmieniasz pracę, nie musisz martwić się o swoje oszczędności w PPK. Możesz przenieść zgromadzone środki z dotychczasowego rachunku PPK na nowy u nowego pracodawcy lub zdecydować się na posiadanie kilku rachunków PPK. Co więcej, jak już wspomniałem, środki zgromadzone w PPK są dziedziczone. Oznacza to, że w przypadku Twojej śmierci, pieniądze trafią do wskazanych przez Ciebie osób lub spadkobierców, co stanowi dodatkowe zabezpieczenie dla Twoich bliskich.

Czy PPK się opłaca? Główne korzyści programu

Po dogłębnym poznaniu zasad działania PPK, naturalnie nasuwa się pytanie: czy to się opłaca? Moim zdaniem, zdecydowanie tak. Program oferuje szereg korzyści, które sprawiają, że jest to jedna z najbardziej atrakcyjnych form długoterminowego oszczędzania w Polsce.

Realny zysk: jak dopłaty od pracodawcy i państwa pomnażają Twoje oszczędności?

Jedną z największych zalet PPK są właśnie dopłaty od pracodawcy i państwa. To są pieniądze, które trafiają na Twój rachunek, a Ty nie musisz ich samodzielnie odkładać ze swojej pensji. W praktyce oznacza to, że każda Twoja wpłata jest natychmiastowo pomnażana przez dodatkowe środki. To realny, dodatkowy zysk, który znacząco przyspiesza budowanie Twojego kapitału na przyszłość.

Prywatny charakter środków: dlaczego pieniądze w PPK są Twoją własnością?

W przeciwieństwie do publicznego systemu emerytalnego, środki zgromadzone w PPK są Twoją prywatną własnością. Masz do nich pełen dostęp (na określonych warunkach) i są one dziedziczone. To daje poczucie bezpieczeństwa i kontroli, której często brakuje w innych formach oszczędzania na emeryturę. Nikt nie może Ci ich zabrać ani zmienić zasad ich wypłaty bez Twojej zgody.

Prostota i automatyzacja: budowanie kapitału bez wysiłku

PPK to niezwykle prosty i zautomatyzowany sposób na budowanie kapitału. Dzięki mechanizmowi automatycznego zapisu i regularnym wpłatom, które są potrącane z wynagrodzenia, oszczędzasz bez wysiłku i bez konieczności pamiętania o comiesięcznych przelewach. To idealne rozwiązanie dla osób, które chcą oszczędzać, ale brakuje im czasu lub samodyscypliny do regularnego odkładania pieniędzy.