W dzisiejszych czasach, kiedy nasza tożsamość cyfrowa i finansowa jest narażona na wiele zagrożeń, kluczowe staje się aktywne zarządzanie swoimi danymi. Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jak bezpłatnie sprawdzić swoje dane w Biurze Informacji Kredytowej (BIK) oraz Krajowym Rejestrze Długów (KRD). Dzięki temu zyskasz pełną kontrolę nad swoimi finansami i skutecznie ochronisz się przed potencjalnymi wyłudzeniami.

Darmowe sprawdzenie BIK i KRD Twój przewodnik po bezpłatnej kontroli finansów

- Prawo do bezpłatnej "Kopii danych" z BIK przysługuje raz na 6 miesięcy na mocy RODO.

- Darmowy raport z Krajowego Rejestru Długów (KRD) można uzyskać również raz na 6 miesięcy.

- Proces uzyskania raportu BIK wymaga rejestracji, weryfikacji tożsamości (np. przelewem 1 zł) i złożenia wniosku, z czasem oczekiwania do 30 dni.

- Proces uzyskania raportu KRD polega na rejestracji w serwisie konsument.krd.pl i weryfikacji tożsamości (np. skanem dowodu).

- BIK gromadzi historię kredytową (pozytywną i negatywną), a KRD informacje o zaległościach płatniczych (długach).

- Regularne sprawdzanie tych baz pomaga ocenić wiarygodność finansową, zweryfikować poprawność danych i chronić się przed wyłudzeniami.

Zanim złożysz wniosek o kredyt: dlaczego kontrola BIK i KRD jest kluczowa? Niesprawdzanie własnych danych w BIK i KRD to proszenie się o kłopoty. Możesz nieświadomie paść ofiarą wyłudzenia tożsamości, a ktoś może zaciągnąć kredyt na Twoje dane. Co gorsza, w bazach mogą znajdować się błędne lub nieaktualne wpisy, które negatywnie wpłyną na Twoją zdolność kredytową, zanim jeszcze zdążysz złożyć wniosek o kredyt. Właśnie dlatego regularna kontrola jest tak ważna.

Zarówno pozytywna, jak i negatywna historia kredytowa w BIK, a także wpisy w KRD, mają bezpośredni i często decydujący wpływ na decyzje banków oraz innych instytucji finansowych o przyznaniu kredytu czy pożyczki. Banki analizują te dane, aby ocenić Twoją wiarygodność i ryzyko związane z udzieleniem finansowania. Pozytywna historia w BIK to sygnał, że jesteś rzetelnym płatnikiem, natomiast negatywne wpisy w BIK lub KRD mogą skutecznie zamknąć Ci drogę do uzyskania jakiegokolwiek finansowania.

Aby mieć pełen obraz sytuacji, warto zrozumieć, czym dokładnie zajmują się poszczególne instytucje:

- BIK (Biuro Informacji Kredytowej): To centralna baza danych, która gromadzi informacje o historii kredytowej klientów banków, SKOK-ów oraz firm pożyczkowych. Znajdziesz tu zarówno pozytywne dane (terminowe spłaty), jak i negatywne (opóźnienia w spłatach).

- KRD (Krajowy Rejestr Długów): Jest to jedno z Biur Informacji Gospodarczej (BIG). KRD gromadzi głównie negatywne informacje o zaległościach płatniczych od firm, instytucji, a także osób fizycznych.

- BIG (Biuro Informacji Gospodarczej): To ogólna nazwa dla instytucji, które gromadzą i udostępniają dane o zadłużeniu. W Polsce działa kilka takich biur, a KRD jest jednym z najbardziej znanych. Inne to np. ERIF BIG czy BIG InfoMonitor.

BIK kontra KRD: dwie kluczowe bazy danych i ich najważniejsze różnice

Biuro Informacji Kredytowej (BIK) to prawdziwa skarbnica wiedzy o Twojej historii finansowej. Gromadzi ono dane na temat wszystkich Twoich zobowiązań kredytowych zarówno tych aktywnych, jak i już spłaconych. Co ważne, BIK przechowuje zarówno pozytywną historię (czyli informacje o terminowych spłatach kredytów, pożyczek, limitów czy kart kredytowych), jak i negatywną (czyli wszelkie opóźnienia w spłatach). Dane te pochodzą od banków, spółdzielczych kas oszczędnościowo-kredytowych (SKOK-ów) oraz firm pożyczkowych, które współpracują z BIK. Dzięki temu banki mogą ocenić, czy jesteś rzetelnym kredytobiorcą.

Z kolei Krajowy Rejestr Długów (KRD) to jedno z Biur Informacji Gospodarczej (BIG), które koncentruje się przede wszystkim na negatywnych informacjach. W KRD znajdziesz dane o wszelkiego rodzaju zaległościach płatniczych, które niekoniecznie muszą być związane z kredytami bankowymi. Mówimy tu o niezapłaconych rachunkach za telefon, internet, prąd, gaz, czynsz, alimenty, mandaty czy faktury za usługi. Do KRD mogą wpisać Cię zarówno firmy, jak i osoby prywatne, jeśli masz wobec nich dług, który spełnia określone warunki. To istotna różnica, bo BIK to baza kredytowa, a KRD baza długów konsumenckich i firmowych.

Kto może wpisać konsumenta do BIK? Do BIK dane o Twoich zobowiązaniach przekazują instytucje finansowe, takie jak banki, SKOK-i oraz firmy pożyczkowe. Dzieje się to automatycznie po zaciągnięciu kredytu lub pożyczki. Dane te są aktualizowane na bieżąco, zarówno te pozytywne (terminowe spłaty), jak i negatywne (opóźnienia).

W przypadku KRD, wierzyciel (firma lub osoba fizyczna) może wpisać konsumenta do rejestru, jeśli spełnione są konkretne warunki: zadłużenie wynosi co najmniej 200 zł, termin płatności minął co najmniej 60 dni temu, a wierzyciel wysłał dłużnikowi wezwanie do zapłaty wraz z ostrzeżeniem o zamiarze wpisu do rejestru. Dopiero po spełnieniu tych kryteriów wpis staje się możliwy.

Jak sprawdzić BIK za darmo? Kompletna instrukcja krok po kroku

Zacznijmy od BIK. Ważna informacja: prawo do bezpłatnej "Kopii danych" z BIK raz na 6 miesięcy wynika bezpośrednio z unijnego rozporządzenia RODO. To Twoje podstawowe prawo jako konsumenta do dostępu do własnych danych osobowych, które są przetwarzane przez BIK. Dzięki temu możesz kontrolować swoją historię kredytową bez ponoszenia kosztów.

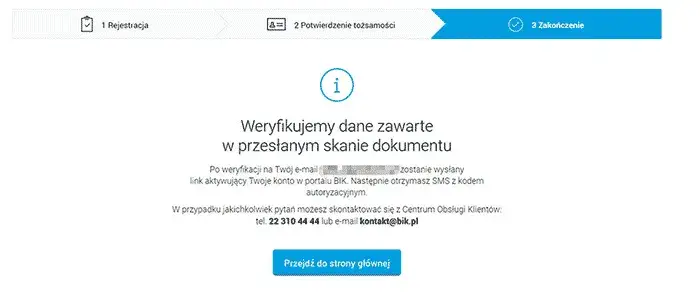

Pierwszym krokiem jest wejście na stronę BIK.pl i założenie konta. Proces rejestracji jest intuicyjny, ale wymaga podania podstawowych danych osobowych oraz ustalenia loginu i hasła. Pamiętaj, aby podać prawdziwe dane, ponieważ będą one weryfikowane.

Kluczowym elementem weryfikacji tożsamości w BIK jest wykonanie przelewu weryfikacyjnego na kwotę 1 zł. Ten symboliczny przelew musi zostać zrealizowany z konta bankowego, którego jesteś jedynym właścicielem i na którym widnieją te same dane, które podałeś podczas rejestracji. To gwarancja, że nikt nie podszywa się pod Ciebie. Po zaksięgowaniu przelewu Twoja tożsamość zostanie potwierdzona.

Po pomyślnej weryfikacji i zalogowaniu się do portalu BIK.pl, znajdź sekcję dotyczącą raportów. Tam będziesz mógł złożyć wniosek o bezpłatną "Kopię danych". Zgodnie z przepisami RODO, BIK ma obowiązek udostępnić Ci te dane. Upewnij się, że wybierasz opcję bezpłatną, a nie płatny Raport BIK, który zawiera scoring.

Warto wiedzieć, że na wygenerowanie darmowego raportu BIK możesz poczekać nieco dłużej niż na płatny. Czas oczekiwania może wynieść nawet do 30 dni to maksymalny termin, jaki BIK ma na realizację Twojego wniosku. Po udostępnieniu raportu otrzymasz powiadomienie e-mail, a sam raport będzie dostępny do pobrania w Twoim panelu użytkownika na BIK.pl.

Przeczytaj również: Jak zamknąć konto Millennium? Kompletny przewodnik bez stresu

Co dokładnie znajdziesz w darmowym raporcie BIK, a czego tam nie będzie?

Darmowa "Kopia danych" z BIK to cenne źródło informacji o Twojej sytuacji finansowej. Znajdziesz w niej:

- Posiadane zobowiązania kredytowe: Zarówno te aktywne (np. kredyt hipoteczny, ratalny, karta kredytowa), jak i te już spłacone. Zobaczysz daty ich zaciągnięcia, kwoty oraz status.

- Ewentualne opóźnienia w spłatach: Jeśli zdarzyły Ci się opóźnienia, raport pokaże ich skalę i daty. To bardzo ważna informacja, która wpływa na Twoją wiarygodność.

- Zapytania o historię kredytową: Zobaczysz, jakie instytucje i kiedy sprawdzały Twoją historię kredytową. To może pomóc wykryć próby wyłudzenia.

Czego natomiast nie znajdziesz w darmowej wersji raportu BIK? Przede wszystkim oceny punktowej, czyli scoringu BIK. Scoring to specjalny wskaźnik, który w skali punktowej ocenia Twoją wiarygodność kredytową i jest dostępny tylko w płatnych raportach. Darmowa kopia danych skupia się wyłącznie na surowych informacjach o Twoich zobowiązaniach i ich spłacie.

Jak sprawdzić KRD za darmo? Przewodnik po Krajowym Rejestrze Długów

Podobnie jak w przypadku BIK, jako konsument masz prawo do bezpłatnego sprawdzenia siebie w Krajowym Rejestrze Długów (KRD BIG S.A.) raz na 6 miesięcy. To również wynika z przepisów o ochronie danych osobowych i pozwala Ci na bieżąco monitorować, czy nie figurujesz w rejestrze jako dłużnik.

Aby sprawdzić KRD za darmo, musisz rozpocząć od rejestracji w serwisie dla konsumentów KRD, dostępnym pod adresem konsument.krd.pl. Proces jest podobny do rejestracji w innych portalach musisz podać swoje dane osobowe, adres e-mail i utworzyć hasło. Upewnij się, że wszystkie dane są poprawne.

Kolejnym krokiem jest weryfikacja Twoich danych osobowych i aktywacja konta. KRD wymaga potwierdzenia tożsamości, co najczęściej odbywa się poprzez przesłanie skanu lub zdjęcia dowodu osobistego. Może to być również przelew weryfikacyjny, podobnie jak w BIK. Po pomyślnej weryfikacji, która może potrwać do kilku dni roboczych, Twoje konto zostanie aktywowane.Po aktywacji konta i zalogowaniu się do serwisu konsument.krd.pl, będziesz mógł pobrać raport o sobie. Znajdź odpowiednią opcję w panelu użytkownika, która pozwoli Ci sprawdzić, czy figurujesz w rejestrze jako dłużnik. Jeśli nie masz żadnych zaległości, raport będzie pusty, co jest oczywiście najlepszą wiadomością.

Otrzymałem raporty i co dalej? Jak czytać dane i co zrobić w przypadku problemów

Po otrzymaniu raportów z BIK i KRD, kluczowe jest ich prawidłowe zinterpretowanie. W raporcie BIK zwróć uwagę na statusy zobowiązań czy są aktywne, czy już zamknięte. Sprawdź, czy daty i kwoty zgadzają się z Twoimi zapisami. Analizuj ewentualne opóźnienia w spłatach nawet niewielkie mogą mieć wpływ na Twoją wiarygodność. W raporcie KRD szukaj wpisów o zadłużeniu. Jeśli raport jest pusty, to świetnie! Jeśli jednak coś się pojawi, sprawdź, kto jest wierzycielem, jaka jest kwota długu i od kiedy widnieje wpis. Zrozumienie tych danych to podstawa do dalszych działań.

Jeśli w raportach BIK lub KRD znajdziesz błędy, nieaktualne dane lub wpisy, które według Ciebie są nieuzasadnione, masz prawo do złożenia reklamacji. Oto jak to zrobić:

- Zidentyfikuj błąd: Dokładnie określ, który wpis jest błędny lub nieaktualny.

- Skontaktuj się z instytucją: W przypadku BIK, reklamację składasz bezpośrednio w BIK. W przypadku KRD, możesz złożyć reklamację w KRD, ale często skuteczniejsze jest skontaktowanie się bezpośrednio z wierzycielem, który dokonał wpisu.

- Zbierz dowody: Przygotuj wszelkie dokumenty potwierdzające Twoje racje (np. potwierdzenia spłat, umowy, korespondencję z wierzycielem).

- Złóż wniosek o sprostowanie/usunięcie: Wniosek powinien być pisemny i zawierać szczegółowy opis sytuacji oraz żądanie usunięcia lub sprostowania danych. Pamiętaj, że wierzyciel ma obowiązek usunąć wpis z KRD w ciągu 14 dni od daty spłaty długu.

- Monitoruj status: Po złożeniu reklamacji, śledź jej status i upewnij się, że dane zostały poprawione.

Co zrobić, jeśli w raporcie nadal widnieje spłacone już zadłużenie? To sytuacja, która wymaga natychmiastowej reakcji. Przypominam, że wierzyciel ma ustawowy obowiązek usunięcia wpisu z KRD w ciągu 14 dni od daty spłaty długu. Jeśli tak się nie stało, najpierw skontaktuj się bezpośrednio z wierzycielem i zażądaj usunięcia wpisu, przedstawiając dowody spłaty. Jeśli to nie poskutkuje, możesz złożyć skargę do KRD na wierzyciela za niedopełnienie obowiązku. W ostateczności możesz również rozważyć skorzystanie z pomocy prawnika lub rzecznika praw konsumentów.

Regularne sprawdzanie to nawyk, który się opłaca

Moje doświadczenie pokazuje, że regularne sprawdzanie BIK i KRD to nawyk, który po prostu się opłaca. Wykorzystuj swoje prawo do darmowych raportów co najmniej raz na 6 miesięcy. To prosta, ale niezwykle skuteczna metoda na utrzymanie kontroli nad własnymi finansami, wczesne wykrywanie ewentualnych nieprawidłowości i co najważniejsze ochronę przed wyłudzeniami. Poświęć te kilka chwil, a zyskasz spokój ducha i bezpieczeństwo finansowe.

Podsumowując, darmowe sprawdzanie BIK i KRD to nie tylko Twoje prawo, ale i niezbędne narzędzie do budowania solidnych fundamentów finansowych. Dzięki temu masz pewność, że Twoje dane są poprawne, Twoja wiarygodność kredytowa jest nienaruszona, a Ty jesteś bezpieczny przed nieuczciwymi praktykami. Przejmij kontrolę nad swoimi finansami już dziś!