W dzisiejszych czasach, kiedy cyfryzacja obejmuje niemal każdą sferę życia, możliwość zaciągnięcia pożyczki przez internet stała się niezwykle popularna. Ten kompleksowy przewodnik ma za zadanie przeprowadzić Cię przez cały proces od wyboru odpowiedniej oferty, przez wypełnienie wniosku, aż po bezpieczną spłatę. Moim celem jest dostarczenie Ci wiedzy, która pozwoli Ci świadomie i bezpiecznie korzystać z tej formy finansowania, unikając pułapek i niepotrzebnych kosztów.

Pożyczka online krok po kroku przewodnik po bezpiecznym uzyskaniu finansowania przez internet

- Proces ubiegania się o pożyczkę online jest zazwyczaj szybki i składa się z kilku prostych kroków, które można wykonać bez wychodzenia z domu.

- Podstawowe wymagania obejmują wiek (zazwyczaj od 18 lub 21 lat), polskie obywatelstwo, ważny dowód osobisty, aktywne konto bankowe, numer telefonu i adres e-mail, a także stałe źródło dochodu.

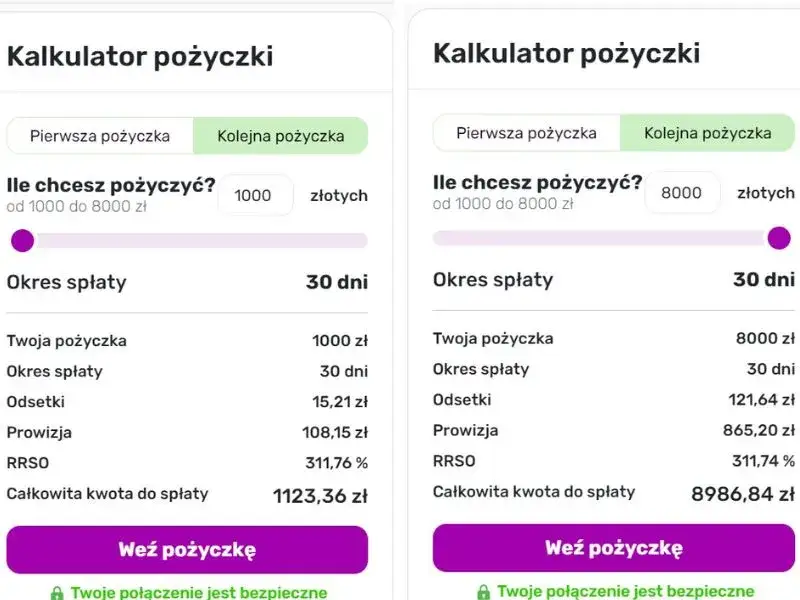

- Kluczowe dla porównania ofert jest RRSO (Rzeczywista Roczna Stopa Oprocentowania), które odzwierciedla całkowity koszt pożyczki. Pamiętaj, że "darmowa pierwsza pożyczka" to promocja dla nowych klientów, wymagająca terminowej spłaty.

- Weryfikacja tożsamości odbywa się najczęściej przez przelew 1 grosza z Twojego konta bankowego lub za pomocą nowoczesnych aplikacji, które bezpiecznie łączą się z Twoją bankowością elektroniczną.

- Bezpieczeństwo transakcji online zapewniają wiarygodne firmy pożyczkowe wpisane do Rejestru Instytucji Pożyczkowych KNF oraz strony internetowe zabezpieczone certyfikatem SSL (adres "https://" i symbol kłódki).

- Brak terminowej spłaty prowadzi do poważnych konsekwencji, w tym naliczania odsetek karnych, wpisu do BIK i BIG, a w ostateczności do postępowania windykacyjnego i komorniczego.

Zanim złożysz wniosek: co musisz wiedzieć o pożyczkach online?

Pożyczka online to produkt finansowy, który znacząco różni się od tradycyjnego kredytu bankowego. Przede wszystkim, jego największą zaletą jest szybkość i dostępność. Cały proces, od złożenia wniosku po wypłatę środków, może zająć zaledwie kilkanaście minut. W przeciwieństwie do banków, firmy pożyczkowe często wymagają mniej formalności, co sprawia, że są bardziej elastyczne i otwarte na klientów, którzy z różnych powodów nie mogą uzyskać finansowania w tradycyjnych instytucjach. To właśnie ta wygoda i szybkość sprawiają, że pożyczki internetowe cieszą się tak dużą popularnością.

Kto tak naprawdę może ubiegać się o pożyczkę przez internet? Podstawowe wymagania

Z mojego doświadczenia wynika, że firmy pożyczkowe stawiają pewne podstawowe wymagania, które muszą być spełnione. Oto najważniejsze z nich:

- Wiek: Zazwyczaj musisz mieć ukończone 18 lub 21 lat. Górna granica wieku również bywa określona, np. 70-75 lat.

- Obywatelstwo i miejsce zamieszkania: Musisz być obywatelem Polski i posiadać stałe miejsce zamieszkania na terenie kraju.

- Dowód osobisty: Ważny dowód osobisty jest absolutnie niezbędny do weryfikacji tożsamości.

- Konto bankowe: Musisz posiadać indywidualne konto bankowe w polskim banku, którego jesteś jedynym właścicielem.

- Telefon i e-mail: Aktywny numer telefonu komórkowego i adres e-mail są konieczne do komunikacji i weryfikacji.

- Źródło dochodu: Niezbędne jest posiadanie stałego źródła dochodu. Akceptowane są różne formy, nie tylko umowa o pracę, ale często także umowy cywilnoprawne (zlecenie, o dzieło), emerytury, renty, a nawet dochody z działalności gospodarczej czy rolniczej.

RRSO, prowizja, odsetki: rozszyfruj najważniejsze pojęcia, by nie przepłacić

Zanim zdecydujesz się na konkretną ofertę, musisz zrozumieć, co składa się na jej koszt. To klucz do świadomego wyboru i uniknięcia przepłacenia.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania)

- To najważniejszy wskaźnik, który powinieneś brać pod uwagę. RRSO pokazuje całkowity koszt pożyczki w skali roku, uwzględniając nie tylko oprocentowanie, ale także wszystkie dodatkowe opłaty, takie jak prowizje, ubezpieczenia czy koszty przygotowania umowy. Dzięki niemu możesz łatwo porównać różne oferty, nawet jeśli mają odmienne struktury kosztów.

- Prowizja

- Jest to jednorazowa opłata pobierana przez firmę pożyczkową za udzielenie pożyczki. Może być wyrażona procentowo od kwoty pożyczki lub jako stała kwota.

- Odsetki

- To wynagrodzenie dla pożyczkodawcy za udostępnienie kapitału. Ich wysokość jest regulowana przez Kodeks Cywilny i nie może przekroczyć dwukrotności wysokości odsetek ustawowych.

- Całkowita kwota do zapłaty

- To suma wszystkich środków, które musisz zwrócić pożyczkodawcy. Obejmuje ona pożyczony kapitał oraz wszystkie koszty związane z pożyczką (odsetki, prowizje, inne opłaty).

Czym jest "darmowa pierwsza pożyczka" i gdzie tkwi haczyk?

Wiele firm pożyczkowych kusi ofertą "darmowej pierwszej pożyczki", czyli takiej z RRSO 0%. Brzmi to fantastycznie, prawda? I faktycznie, jest to świetna opcja, ale ma swoje warunki. Taka promocja jest zazwyczaj skierowana do nowych klientów, którzy nigdy wcześniej nie korzystali z usług danej firmy. "Haczyk" polega na tym, że aby pożyczka faktycznie była darmowa, musisz ją spłacić w terminie. Jakiekolwiek opóźnienie w spłacie sprawi, że zostaną naliczone odsetki karne i dodatkowe opłaty, a pożyczka przestanie być darmowa. Zawsze dokładnie czytaj warunki takiej oferty, aby uniknąć niespodzianek.

Pożyczka online krok po kroku: od wyboru oferty do wypłaty środków

Teraz, gdy wiesz już, na co zwracać uwagę, przejdźmy przez sam proces ubiegania się o pożyczkę online. To naprawdę proste, ale wymaga uwagi na każdym etapie.

Pierwszym krokiem jest znalezienie i porównanie ofert. Na rynku działa wiele firm pożyczkowych, dlatego warto skorzystać z dostępnych online kalkulatorów i porównywarek. Dzięki nim możesz szybko sprawdzić, jakie kwoty i na jaki okres są dostępne, a co najważniejsze porównać RRSO. Pamiętaj, że najniższe RRSO oznacza najniższy całkowity koszt pożyczki. Nie spiesz się z wyborem, poświęć chwilę na analizę, aby wybrać opcję, która najlepiej odpowiada Twoim potrzebom i możliwościom.

Wypełnianie wniosku: jakie dane będą Ci potrzebne?

Kiedy już wybierzesz ofertę, kolejnym krokiem jest wypełnienie wniosku online. Zazwyczaj będziesz potrzebować następujących danych:

- Dane osobowe: Imię, nazwisko, numer PESEL, numer i seria dowodu osobistego, adres zamieszkania.

- Dane kontaktowe: Numer telefonu komórkowego i adres e-mail.

- Dane finansowe: Informacje o Twoich dochodach (źródło, wysokość), wydatkach, a także numer konta bankowego, na które mają zostać przelane środki.

Weryfikacja tożsamości: przelew na 1 grosz czy nowoczesna aplikacja?

Weryfikacja tożsamości to kluczowy etap, który ma na celu potwierdzenie, że to Ty składasz wniosek. Najpopularniejsze metody to:- Przelew weryfikacyjny: Najczęściej polega na wykonaniu przelewu na symboliczną kwotę (np. 1 grosz lub 1 złoty) z Twojego osobistego konta bankowego na konto firmy pożyczkowej. Dane nadawcy przelewu muszą zgadzać się z danymi podanymi we wniosku.

- Aplikacje do szybkiej weryfikacji: Coraz częściej firmy korzystają z nowoczesnych aplikacji, takich jak Kontomatik czy Instantor. Pozwalają one na bezpieczne zalogowanie się do Twojej bankowości elektronicznej, aby potwierdzić Twoje dane i zweryfikować historię transakcji, co pomaga w ocenie zdolności kredytowej. To wygodne i szybkie rozwiązanie.

Decyzja i wypłata środków: jak szybko pieniądze trafią na Twoje konto?

Po złożeniu wniosku i pomyślnej weryfikacji tożsamości, firma pożyczkowa przystępuje do oceny Twojej zdolności kredytowej. Decyzja o przyznaniu pożyczki często zapada bardzo szybko nawet w ciągu kilku minut. Jeśli decyzja jest pozytywna, środki są zazwyczaj przelewane na Twoje konto bankowe niemal natychmiast. Czas, w jakim pieniądze pojawią się na Twoim koncie, zależy od sesji przelewów międzybankowych, ale w wielu przypadkach możesz je mieć jeszcze tego samego dnia, a nawet w ciągu kilkunastu minut, jeśli banki pożyczkodawcy i Twój bank współpracują w systemie szybkich przelewów.Mniej formalności, więcej wygody: jakie dokumenty są potrzebne do pożyczki online?

Jedną z największych zalet pożyczek online jest ich minimalna formalność. W większości przypadków jedynym dokumentem, który jest absolutnie niezbędny do weryfikacji tożsamości, jest Twój dowód osobisty. Nie musisz dostarczać zaświadczeń o zatrudnieniu czy dochodach w formie papierowej, co znacznie przyspiesza i upraszcza cały proces. Właśnie dlatego tak wiele osób decyduje się na tę formę finansowania, ceniąc sobie wygodę i oszczędność czasu.

Co oznacza "pożyczka na oświadczenie" i czy faktycznie nie trzeba udowadniać dochodów?

Termin "pożyczka na oświadczenie" bywa mylący. Nie oznacza on, że firmy pożyczkowe nie weryfikują Twoich dochodów. Wręcz przeciwnie mają taki obowiązek. Chodzi o to, że nie wymagają one fizycznego dostarczania zaświadczeń o dochodach od pracodawcy czy z ZUS-u. Zamiast tego, informacje o swoich dochodach podajesz w formie oświadczenia we wniosku online. Firmy pożyczkowe weryfikują te dane na różne sposoby, np. poprzez analizę historii transakcji na Twoim koncie bankowym (za zgodą, np. poprzez wspomniane aplikacje weryfikacyjne) lub poprzez sprawdzenie baz danych, które zawierają informacje o Twojej sytuacji finansowej. Zawsze musisz być przygotowany na to, że Twoje dochody zostaną zweryfikowane, nawet jeśli nie proszą Cię o "papierowe" zaświadczenia.

Jak firmy pożyczkowe sprawdzają Twoją zdolność kredytową w BIK i KRD?

Firmy pożyczkowe, podobnie jak banki, mają obowiązek weryfikacji zdolności kredytowej klienta. Robią to, korzystając z różnych baz danych. Najważniejsze z nich to:

- BIK (Biuro Informacji Kredytowej): Zawiera informacje o Twojej historii kredytowej z banków i SKOK-ów. Pozytywna historia (terminowe spłaty) zwiększa Twoje szanse na pożyczkę, negatywna (opóźnienia, niespłacone zobowiązania) może je znacznie obniżyć.

- BIG (Biura Informacji Gospodarczej): To rejestry dłużników, takie jak KRD (Krajowy Rejestr Długów) czy ERIF. Trafiają tam informacje o niezapłaconych rachunkach, alimentach czy innych zobowiązaniach. Zapis w BIG to poważna przeszkoda w uzyskaniu pożyczki.

Z mojego doświadczenia wiem, że negatywna historia kredytowa w tych bazach może utrudnić, a nawet uniemożliwić uzyskanie pożyczki. Dlatego tak ważne jest dbanie o terminową spłatę wszystkich zobowiązań.

Bezpieczne pożyczanie: jak rozpoznać wiarygodną firmę i chronić swoje dane?

Bezpieczeństwo w internecie to podstawa, zwłaszcza gdy chodzi o Twoje finanse i dane osobowe. Zawsze powinieneś zachować czujność i dokładnie sprawdzać firmę, z którą zamierzasz współpracować.

Oto kluczowe cechy wiarygodnego pożyczkodawcy:

- Wpis do Rejestru Instytucji Pożyczkowych KNF: To absolutny fundament. Każda legalnie działająca firma pożyczkowa w Polsce musi być wpisana do tego rejestru, prowadzonego przez Komisję Nadzoru Finansowego. Możesz to łatwo sprawdzić na stronie KNF.

- Dobre opinie: Poszukaj opinii o firmie w internecie na forach, portalach finansowych. Pamiętaj jednak, aby podchodzić do nich z rozsądkiem i szukać wiarygodnych źródeł.

- Transparentność umowy: Wiarygodna firma zawsze przedstawia jasne i zrozumiałe warunki umowy, bez ukrytych opłat czy "drobnego druku". Wszystkie koszty powinny być jasno określone.

- Certyfikat SSL na stronie: Zawsze upewnij się, że strona internetowa pożyczkodawcy jest zabezpieczona certyfikatem SSL.

Certyfikat SSL i bezpieczne połączenie: techniczne aspekty, na które musisz zwrócić uwagę

Certyfikat SSL to podstawa bezpieczeństwa w internecie. Kiedy wchodzisz na stronę pożyczkodawcy, zwróć uwagę na adres URL. Powinien zaczynać się od "https://", a obok niego powinna znajdować się ikona zamkniętej kłódki. To oznacza, że połączenie jest szyfrowane, a Twoje dane (takie jak dane osobowe, numer dowodu, numer konta) są chronione przed przechwyceniem przez osoby trzecie. Nigdy nie podawaj wrażliwych danych na stronie, która nie ma certyfikatu SSL to prosta droga do wyłudzenia.

Czytanie umowy przed podpisem: na jakie zapisy i klauzule uważać?

Zawsze, ale to zawsze dokładnie czytaj umowę pożyczki przed jej zaakceptowaniem. Nie spiesz się. Zwróć szczególną uwagę na:

- Całkowity koszt pożyczki i RRSO: Upewnij się, że rozumiesz, ile faktycznie zapłacisz.

- Harmonogram spłat: Sprawdź daty i kwoty poszczególnych rat.

- Warunki opóźnień w spłacie: Jakie są konsekwencje, ile wynoszą odsetki karne i opłaty za monity.

- Możliwość wcześniejszej spłaty: Czy i na jakich warunkach możesz spłacić pożyczkę przed terminem.

Pamiętaj, że umowa to dokument prawny, który Cię wiąże. Jeśli masz jakiekolwiek wątpliwości, nie wahaj się zadawać pytań firmie pożyczkowej.

Prawo do odstąpienia od umowy w ciągu 14 dni: Twoja poduszka bezpieczeństwa

Warto wiedzieć, że jako konsument masz prawo do odstąpienia od umowy pożyczki zawartej na odległość w ciągu 14 dni od daty jej zawarcia, bez podawania przyczyny. To Twoja "poduszka bezpieczeństwa", jeśli z jakiegoś powodu zmienisz zdanie lub znajdziesz lepszą ofertę. Pamiętaj, że w przypadku odstąpienia musisz zwrócić pożyczoną kwotę wraz z odsetkami za okres, w którym korzystałeś z pieniędzy.

Problemy ze spłatą pożyczki: co robić i jak uniknąć poważnych konsekwencji?

Nikt nie chce mieć problemów ze spłatą, ale życie bywa nieprzewidywalne. Ważne jest, aby wiedzieć, co się dzieje, gdy pojawiają się opóźnienia i jak temu zapobiegać. Już dzień po terminie spłaty firma pożyczkowa może rozpocząć działania windykacyjne. Otrzymasz monity (SMS-y, e-maile), a także telefony z przypomnieniem o zaległości. Dodatkowo, zaczną być naliczane odsetki karne za opóźnienie oraz opłaty za wysyłane wezwania do zapłaty. To początek spirali, którą należy jak najszybciej zatrzymać.

Jak brak spłaty wpływa na Twoją historię w BIK i przyszłą zdolność kredytową?

Brak spłaty pożyczki w terminie ma poważne konsekwencje dla Twojej historii kredytowej. Informacja o zadłużeniu trafia do BIK (Biura Informacji Kredytowej) oraz do BIG (Biur Informacji Gospodarczej, np. KRD, ERIF). To znacząco pogarsza Twoją wiarygodność finansową. W praktyce oznacza to, że w przyszłości będzie Ci znacznie trudniej uzyskać jakikolwiek kredyt czy pożyczkę czy to hipoteczny, samochodowy, czy nawet zakupy na raty. Firmy finansowe bardzo dokładnie sprawdzają te bazy, a negatywny wpis jest dla nich sygnałem ostrzegawczym.Windykacja, sąd, komornik: scenariusz, którego chcesz uniknąć

Jeśli uporczywie unikasz spłaty, sytuacja będzie eskalować. Pożyczkodawca może skierować sprawę do sądu. Po uzyskaniu sądowego nakazu zapłaty, egzekucją długu zajmie się komornik. To oznacza, że komornik może zająć Twoje wynagrodzenie, rachunek bankowy, a nawet ruchomości czy nieruchomości. To scenariusz, którego za wszelką cenę chcesz uniknąć, ponieważ wiąże się z ogromnym stresem, dodatkowymi kosztami i utratą kontroli nad własnymi finansami.

Przeczytaj również: Obowiązek ZFŚS: Progi zatrudnienia i wyjątki. Sprawdź, czy musisz!

Masz trudności ze spłatą? Jak rozmawiać z firmą pożyczkową o restrukturyzacji długu?

Jeśli wiesz, że będziesz miał problem ze spłatą pożyczki, nie czekaj, aż sprawa urośnie do rangi poważnego problemu. Skontaktuj się z firmą pożyczkową jak najszybciej. Wiele instytucji jest otwartych na rozmowy i może zaproponować Ci rozwiązania, takie jak restrukturyzacja długu. Może to być rozłożenie spłaty na dłuższy okres, co zmniejszy wysokość miesięcznych rat, czy też tymczasowe zawieszenie spłat. Ważne jest, aby wykazać się dobrą wolą i chęcią współpracy. Ignorowanie problemu to najgorsze, co możesz zrobić.