Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśnia, jak założyć konto w Biurze Informacji Kredytowej (BIK). Dowiesz się, dlaczego posiadanie takiego konta jest kluczowe dla Twojej finansowej przyszłości, jakie dokumenty są potrzebne i jak skutecznie monitorować swoją wiarygodność kredytową. Z mojego doświadczenia wiem, że wielu Polaków, mimo świadomości istnienia BIK, nie wie, jak w pełni wykorzystać jego potencjał. Czas to zmienić!

Założenie konta w BIK to prosty proces online klucz do monitorowania Twojej historii kredytowej i ochrony przed wyłudzeniami.

- Proces rejestracji konta w BIK jest w pełni cyfrowy i bezpłatny.

- Wymaga potwierdzenia tożsamości, np. przelewem weryfikacyjnym na 1 zł lub za pomocą aplikacji mObywatel.

- Pełen dostęp do funkcji, takich jak Raport BIK czy Alerty BIK, jest dostępny w ramach płatnych pakietów.

- Konto BIK umożliwia stały wgląd w historię kredytową i jest narzędziem do ochrony przed próbami wyłudzenia kredytu.

- Do rejestracji niezbędne są dane z dowodu osobistego (w tym PESEL), adres e-mail oraz numer telefonu komórkowego.

Dlaczego warto założyć konto w BIK?

Biuro Informacji Kredytowej (BIK) to instytucja, która odgrywa fundamentalną rolę w polskim systemie finansowym. To właśnie tutaj gromadzone są dane o wszystkich Twoich zobowiązaniach kredytowych i pożyczkowych zarówno tych spłacanych terminowo, jak i tych, z którymi miałeś problemy. Jeśli kiedykolwiek wziąłeś kredyt, pożyczkę, kupiłeś coś na raty, a nawet korzystałeś z karty kredytowej czy limitu w koncie, Twoje dane już tam są. BIK przetwarza te informacje, dostarczając bankom i innym instytucjom finansowym kompleksowy obraz Twojej historii kredytowej. Dla mnie, jako eksperta, to absolutna podstawa do oceny wiarygodności każdego klienta.

Konto w BIK: Twoje osobiste centrum zarządzania wiarygodnością

Posiadanie konta w BIK to nic innego jak posiadanie pełnej kontroli nad własną historią kredytową. To jedyny sposób, aby na bieżąco monitorować swoją wiarygodność finansową, co jest absolutnie kluczowe, jeśli planujesz w przyszłości ubiegać się o kredyt hipoteczny, samochodowy czy nawet zwykłą pożyczkę gotówkową. Dzięki kontu BIK masz stały wgląd w to, jak jesteś postrzegany przez instytucje finansowe. Główne korzyści? Przede wszystkim dostęp do szczegółowych raportów o sobie, możliwość włączenia alertów chroniących przed wyłudzeniami oraz bieżące śledzenie swojego scoringu kredytowego. To Twoje osobiste centrum dowodzenia finansami.

Kiedy założenie konta w BIK jest absolutnie konieczne?

Choć posiadanie konta w BIK jest zawsze korzystne, istnieją sytuacje, w których staje się ono wręcz niezbędne. Oto kilka z nich, które często podkreślam moim klientom:

- Przed złożeniem wniosku o kredyt: Zawsze warto sprawdzić, czy Twoja historia kredytowa jest czysta i czy nie ma w niej żadnych nieprawidłowości, które mogłyby wpłynąć na decyzję banku.

- Po otrzymaniu odmowy kredytu: Jeśli bank odmówił Ci finansowania, Raport BIK pomoże Ci zrozumieć przyczynę i zidentyfikować ewentualne problemy.

- W celu weryfikacji danych: Regularne sprawdzanie raportu pozwala upewnić się, że wszystkie dane są poprawne i aktualne.

- W przypadku podejrzenia wyłudzenia danych: Jeśli masz obawy, że ktoś mógł próbować wykorzystać Twoje dane do zaciągnięcia zobowiązania, Alerty BIK i szybki wgląd w raport są nieocenione.

- Planując większe zakupy na raty: Nawet przy mniejszych zobowiązaniach warto wiedzieć, jaka jest Twoja sytuacja.

Pamiętaj, że proaktywne zarządzanie swoją wiarygodnością kredytową to podstawa stabilnych finansów.

Przygotowanie do rejestracji konta w BIK

Zanim przystąpisz do zakładania konta w BIK, warto odpowiednio się przygotować. To prosty proces, ale wymaga zgromadzenia kilku kluczowych informacji. Z mojego doświadczenia wiem, że odpowiednie przygotowanie skraca czas rejestracji i minimalizuje ryzyko błędów.

Niezbędne dokumenty i dane: lista kontrolna

Przed rozpoczęciem rejestracji upewnij się, że masz pod ręką wszystkie poniższe dane. To Twoja lista kontrolna:

-

Dane z dowodu osobistego:

- Imię i nazwisko

- Numer PESEL

- Seria i numer dowodu osobistego

- Aktualny adres e-mail: Będzie on służył do komunikacji oraz aktywacji konta.

- Numer telefonu komórkowego: Niezbędny do weryfikacji i ewentualnego kontaktu.

- Konto bankowe: Jeśli planujesz weryfikację przelewem na 1 zł, upewnij się, że dane właściciela konta (imię, nazwisko, adres) są identyczne z danymi, które podasz w formularzu rejestracyjnym. To kluczowe!

Dostęp do bankowości online: dlaczego jest kluczowy?

Dostęp do bankowości online jest kluczowy, ponieważ jedną z najpopularniejszych i najszybszych metod potwierdzenia tożsamości w procesie rejestracji konta BIK jest właśnie wykonanie przelewu weryfikacyjnego na symboliczną kwotę 1 zł. Dzięki temu BIK może szybko i bezpiecznie zweryfikować Twoje dane, porównując je z tymi, które bank posiada. To znacznie przyspiesza cały proces i jest bardzo wygodne.

Chwila cierpliwości i bezpieczne połączenie internetowe

Choć proces rejestracji jest intuicyjny, poświęć na niego około 10-15 minut w spokojnym miejscu. Upewnij się, że korzystasz z bezpiecznego połączenia internetowego (najlepiej domowego Wi-Fi lub danych komórkowych), unikając publicznych sieci, które mogą być mniej bezpieczne. To standardowa procedura, którą zawsze rekomenduję przy operacjach wymagających podawania wrażliwych danych.

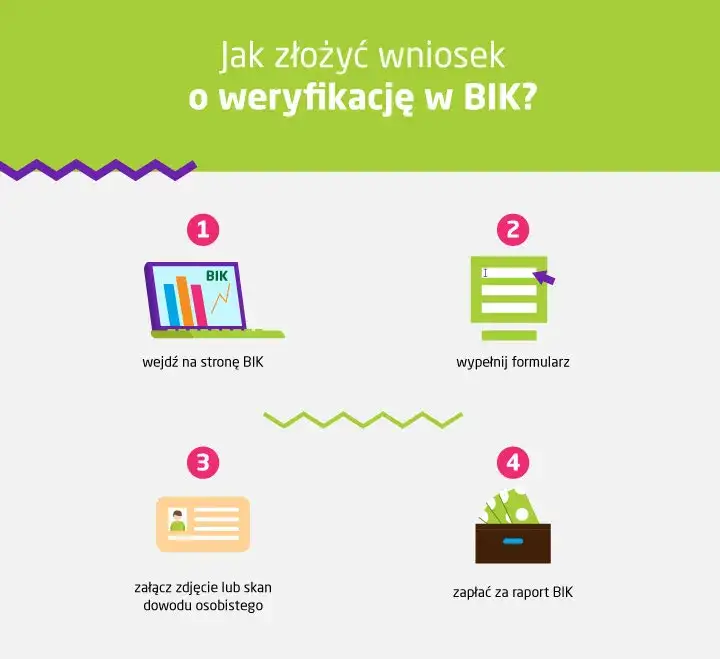

Jak założyć konto w BIK? Instrukcja krok po kroku

Teraz przejdźmy do sedna krok po kroku wyjaśnię, jak założyć konto w Biurze Informacji Kredytowej. Proces jest prosty, ale wymaga uwagi.

-

Krok 1: Wypełnianie formularza rejestracyjnego na stronie BIK

Pierwszym krokiem jest wejście na oficjalną stronę BIK (bik.pl) i odnalezienie sekcji dotyczącej rejestracji konta. Zazwyczaj jest to wyraźnie oznaczony przycisk "Załóż konto" lub "Zarejestruj się". Po kliknięciu zostaniesz przekierowany do formularza, w którym będziesz musiał wprowadzić swoje dane osobowe: imię, nazwisko, numer PESEL, serię i numer dowodu osobistego, adres e-mail oraz numer telefonu komórkowego. Upewnij się, że wszystkie dane wpisujesz dokładnie tak, jak widnieją w Twoim dowodzie osobistym. Nawet drobna literówka może spowodować odrzucenie weryfikacji. Przeczytaj i zaakceptuj regulamin oraz zgody na przetwarzanie danych osobowych to standardowa procedura.

-

Krok 2: Potwierdzenie tożsamości wybierz najwygodniejszą metodę

Po wypełnieniu formularza nadejdzie czas na najważniejszy etap potwierdzenie Twojej tożsamości. BIK oferuje kilka bezpiecznych metod, aby zweryfikować, czy to Ty zakładasz konto. Wybierz tę, która jest dla Ciebie najwygodniejsza.

-

Weryfikacja za pomocą przelewu na 1 zł: jak to działa i o czym pamiętać?

To najczęściej wybierana metoda. Po wybraniu opcji przelewu weryfikacyjnego, BIK wygeneruje dane do przelewu na symboliczną kwotę 1 zł. Twoim zadaniem jest wykonanie tego przelewu ze swojego osobistego konta bankowego. Kluczowa zasada: dane (imię, nazwisko, adres) właściciela konta bankowego, z którego wykonujesz przelew, muszą być w 100% zgodne z danymi, które podałeś w formularzu rejestracyjnym BIK. Jeśli dane będą się różnić, przelew zostanie odrzucony, a proces weryfikacji się nie powiedzie. Kwota 1 zł zostanie Ci zwrócona po pomyślnej weryfikacji, zazwyczaj w ciągu kilku dni roboczych. To bezpieczny i sprawdzony sposób potwierdzenia tożsamości.

-

Szybsza droga? Weryfikacja przez mObywatel i dowód z warstwą elektroniczną

Alternatywną, często szybszą i bardzo wygodną metodą jest weryfikacja za pomocą aplikacji mObywatel. Jeśli posiadasz dowód osobisty z warstwą elektroniczną (e-dowód) oraz smartfon z modułem NFC i zainstalowaną aplikacją mObywatel, możesz skorzystać z tej opcji. Proces polega na zbliżeniu e-dowodu do telefonu i potwierdzeniu tożsamości w aplikacji. Jest to metoda, która zyskuje na popularności ze względu na swoją szybkość i bezpieczeństwo. Eliminuje ona potrzebę wykonywania przelewu i oczekiwania na jego zaksięgowanie.

-

Aktywacja konta i pierwsze logowanie

Po pomyślnej weryfikacji tożsamości, jesteś już o krok od pełnego dostępu do swojego centrum zarządzania wiarygodnością kredytową. Teraz czas na aktywację i pierwsze logowanie.

Jak aktywować konto po pomyślnej weryfikacji?

Gdy Twoja tożsamość zostanie pomyślnie zweryfikowana (co w przypadku przelewu może potrwać do kilku godzin, a przy mObywatelu jest niemal natychmiastowe), otrzymasz e-mail z linkiem aktywacyjnym. Kliknij w ten link, aby dokończyć proces. Zostaniesz poproszony o ustawienie swojego indywidualnego hasła do konta BIK. Postępuj zgodnie z instrukcjami, aby stworzyć silne i bezpieczne hasło.

Twoje pierwsze spojrzenie na panel BIK: co gdzie znaleźć?

Po ustawieniu hasła i zalogowaniu się po raz pierwszy, znajdziesz się w panelu głównym BIK. Z mojego doświadczenia wiem, że początkowo interfejs może wydawać się nieco złożony, ale szybko się do niego przyzwyczaisz. Zazwyczaj na stronie głównej znajdziesz szybki podgląd Twojego scoringu BIK. Po lewej stronie lub w górnym menu znajdziesz opcje takie jak: "Raporty" (gdzie możesz pobrać swój Raport BIK), "Alerty BIK" (do zarządzania powiadomieniami), "Zapytania" (historia zapytań o Twoje dane) oraz "Moje dane" (gdzie możesz edytować swoje informacje kontaktowe). Poświęć chwilę na zapoznanie się z układem strony to ułatwi Ci późniejsze korzystanie z serwisu.

Bezpieczeństwo przede wszystkim: Ustawianie silnego hasła i ochrona konta

Bezpieczeństwo Twoich danych w BIK jest priorytetem. Dlatego zawsze podkreślam znaczenie ustawienia silnego hasła. Powinno ono zawierać kombinację dużych i małych liter, cyfr oraz znaków specjalnych, a także być odpowiednio długie. Unikaj haseł, które łatwo odgadnąć (np. daty urodzenia, imiona). Ponadto, pamiętaj o kilku ogólnych zasadach bezpieczeństwa:

- Nie loguj się do konta BIK z niezaufanych urządzeń ani publicznych sieci Wi-Fi.

- Regularnie zmieniaj swoje hasło.

- Nie udostępniaj nikomu swoich danych logowania.

- Uważaj na podejrzane e-maile lub wiadomości SMS, które podszywają się pod BIK zawsze weryfikuj adres nadawcy.

Twoja czujność to najlepsza ochrona.

Konto BIK: darmowe czy płatne pakiety?

Wielu moich klientów pyta, czy konto w BIK jest darmowe. Odpowiedź brzmi: samo założenie konta tak, ale pełne korzystanie z jego możliwości wymaga inwestycji w płatne usługi.

Co dokładnie oferuje darmowy profil w BIK?

Założenie samego profilu w portalu BIK jest całkowicie bezpłatne. Dzięki temu masz dostęp do swojego konta, możesz się zalogować i przeglądać podstawowe informacje. Jednakże, darmowe konto nie daje możliwości pobierania Raportów BIK, które są kluczowe do analizy Twojej historii kredytowej. To trochę jak posiadanie klucza do samochodu, ale bez możliwości jego odpalenia masz dostęp do portalu, ale nie do jego najważniejszych funkcji analitycznych.

Analiza płatnych opcji: Jednorazowy raport czy pakiet roczny?

Aby w pełni wykorzystać potencjał BIK, musisz skorzystać z płatnych opcji. Oto porównanie najpopularniejszych:

| Nazwa pakietu/usługi | Cena (orientacyjna) | Co zawiera | Dla kogo jest przeznaczony |

|---|---|---|---|

| Jednorazowy Raport BIK | ~54 zł | Jeden szczegółowy Raport BIK (ocena punktowa, historia spłat, zapytania). | Dla osób, które potrzebują jednorazowo sprawdzić swoją historię kredytową przed złożeniem wniosku o kredyt lub po odmowie. |

| Pakiety roczne (np. BIK Pass) | ~129 zł | Nielimitowany dostęp do Raportów BIK przez rok, Alerty BIK, wskaźnik BIK, zastrzeżenie dokumentów. | Dla osób, które chcą na bieżąco monitorować swoją wiarygodność, chronić się przed wyłudzeniami i mieć stały dostęp do pełnych informacji. |

Alerty BIK: Czy warto zapłacić za ochronę przed wyłudzeniem?

Usługa Alerty BIK to, moim zdaniem, jedna z najcenniejszych funkcji oferowanych przez BIK, zwłaszcza w obliczu rosnącej liczby prób wyłudzeń kredytów i oszustw finansowych. Na czym polega? Za każdym razem, gdy do BIK wpłynie zapytanie o Twoje dane (np. bank sprawdza Twoją historię w związku z wnioskiem kredytowym), otrzymasz natychmiastowe powiadomienie SMS i e-mail. Dzięki temu wiesz, kto i kiedy sprawdza Twoją wiarygodność. Jeśli otrzymasz alert o zapytaniu, którego się nie spodziewałeś, możesz szybko zareagować i sprawdzić, czy nie jest to próba wyłudzenia kredytu na Twoje dane. To proaktywna ochrona, która daje spokój ducha i pozwala trzymać rękę na pulsie w kwestii bezpieczeństwa Twoich finansów.Najczęstsze problemy i rozwiązania przy zakładaniu konta w BIK

Mimo że proces rejestracji w BIK jest prosty, czasami pojawiają się drobne problemy. Oto najczęstsze z nich i sprawdzone rozwiązania.

Co zrobić, gdy przelew weryfikacyjny został odrzucony?

Odrzucenie przelewu weryfikacyjnego to najczęstszy problem. Zazwyczaj wynika z jednej z poniższych przyczyn:

- Niezgodność danych: Najczęstszy powód. Imię, nazwisko lub adres na koncie bankowym różnią się od tych podanych w formularzu BIK. Rozwiązanie: Sprawdź dokładnie dane w banku i w formularzu. Jeśli są różne, skoryguj je w BIK lub skontaktuj się z bankiem.

- Przelew z konta firmowego: BIK akceptuje przelewy tylko z kont osobistych. Rozwiązanie: Wykonaj przelew z konta prywatnego.

- Brak numeru PESEL w tytule przelewu: Czasami system bankowy nie przekazuje tego pola. Rozwiązanie: Upewnij się, że PESEL jest poprawnie wpisany w tytule przelewu.

- Przelew z konta wspólnego: Jeśli konto jest wspólne, a dane właściciela nie są jednoznaczne, może to być problem. Rozwiązanie: Spróbuj wykonać przelew z konta, gdzie jesteś jedynym właścicielem lub skontaktuj się z obsługą BIK.

W przypadku problemów zawsze możesz skontaktować się z obsługą klienta BIK są tam, aby pomóc.

Problemy z logowaniem: jak odzyskać dostęp do konta?

Zapomniane hasło lub zablokowane konto to również częste sytuacje. Na szczęście, BIK ma na to standardowe procedury:

- Zapomniane hasło: Na stronie logowania BIK znajdziesz opcję "Nie pamiętam hasła" lub "Odzyskaj hasło". Kliknij w nią, podaj swój adres e-mail lub PESEL, a otrzymasz instrukcje do resetowania hasła.

- Zablokowane konto: Zazwyczaj konto blokuje się po kilku nieudanych próbach logowania. W takiej sytuacji poczekaj chwilę (np. 15-30 minut) i spróbuj ponownie, lub skorzystaj z opcji "Odzyskaj hasło". Jeśli problem się powtarza, skontaktuj się z obsługą klienta BIK.

Pamiętaj, aby zawsze korzystać z oficjalnych kanałów odzyskiwania dostępu.

Niekompletne dane w raporcie? Wyjaśniamy, co to oznacza

Jeśli po pobraniu Raportu BIK zauważysz, że brakuje w nim niektórych danych lub są one nieaktualne, może to wynikać z kilku przyczyn:

- Świeżo zaciągnięte zobowiązania: Instytucje finansowe mają pewien czas na przekazanie danych do BIK. Nowe kredyty mogą pojawić się w raporcie z kilkudniowym opóźnieniem.

- Opóźnienia w aktualizacji danych przez instytucje finansowe: Czasami banki potrzebują więcej czasu na zaktualizowanie informacji o spłatach lub zamkniętych zobowiązaniach.

- Błąd w danych: Rzadziej, ale zdarza się, że instytucja finansowa popełni błąd przy przekazywaniu danych.

Co należy zrobić? W pierwszej kolejności poczekaj kilka dni. Jeśli dane nadal są niekompletne, skontaktuj się bezpośrednio z instytucją finansową, która udzieliła Ci kredytu, aby wyjaśnić sytuację i poprosić o aktualizację danych w BIK. BIK sam nie poprawia danych, jedynie je gromadzi i udostępnia.

Przeczytaj również: Haier: Co to za firma? Czy sprzęt AGD jest godny zaufania?

Jak mądrze wykorzystać informacje z konta BIK?

Założenie konta to dopiero początek. Prawdziwa wartość BIK tkwi w umiejętności interpretacji i wykorzystania zgromadzonych tam informacji. Jako ekspert, zawsze podkreślam, że to narzędzie do aktywnego zarządzania finansami.

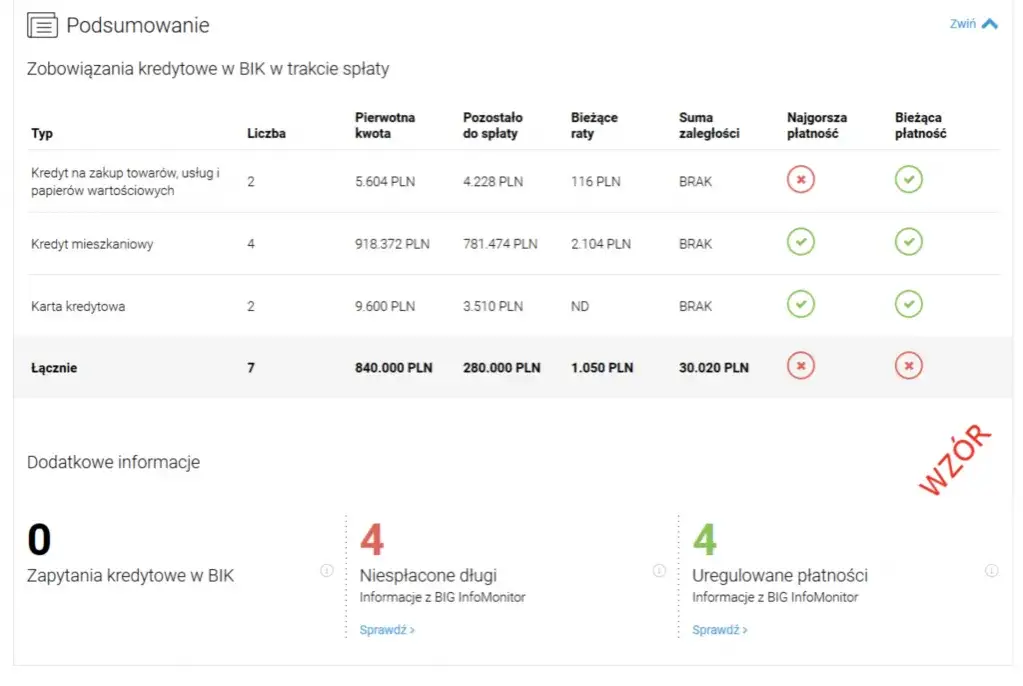

Jak czytać i interpretować swój Raport BIK?

Raport BIK to kompleksowy dokument, który dostarcza szczegółowych informacji o Twojej historii kredytowej. Zwróć uwagę na kilka kluczowych sekcji:

- Ocena punktowa (scoring BIK): To najważniejsza liczba. Im wyższa, tym lepsza Twoja wiarygodność kredytowa. Zrozumienie, co wpływa na scoring, jest kluczowe.

- Historia spłat: Pokazuje, jak terminowo spłacałeś swoje zobowiązania. Opóźnienia są zaznaczone i negatywnie wpływają na ocenę.

- Zapytania kredytowe: Lista wszystkich instytucji, które sprawdzały Twoje dane. Zbyt wiele zapytań w krótkim czasie może obniżyć scoring.

- Wskaźnik BIK: Dodatkowa informacja o Twojej sytuacji finansowej.

Dokładne przeanalizowanie każdej sekcji pozwoli Ci zrozumieć, co działa na Twoją korzyść, a co wymaga poprawy.

Budowanie pozytywnej historii kredytowej z pomocą BIK

Informacje z BIK to doskonałe narzędzie do świadomego budowania pozytywnej historii kredytowej. Oto kilka praktycznych porad:

- Terminowe spłaty: To podstawa. Zawsze spłacaj swoje zobowiązania w terminie. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twój scoring.

- Odpowiedzialne zarządzanie kredytem: Nie zaciągaj zbyt wielu zobowiązań jednocześnie. Staraj się utrzymywać niski poziom zadłużenia w stosunku do dostępnego limitu kredytowego.

- Aktywne korzystanie z kredytu: Posiadanie i odpowiedzialne korzystanie z karty kredytowej (np. spłacanie jej w całości w okresie bezodsetkowym) może pozytywnie wpłynąć na Twoją historię.

- Regularne sprawdzanie raportu: Monitoruj swój Raport BIK, aby szybko wykryć ewentualne błędy i je skorygować.

Monitorowanie zapytań o Twoje dane: trzymaj rękę na pulsie

Jak już wspomniałem, regularne monitorowanie zapytań o Twoje dane w BIK jest niezwykle ważne, zwłaszcza w kontekście ochrony przed wyłudzeniami. Dzięki Alertom BIK otrzymujesz natychmiastowe powiadomienia o każdym zapytaniu. To sprawia, że możesz szybko zareagować, jeśli zauważysz coś podejrzanego. To Twój osobisty strażnik finansowy, który czuwa nad bezpieczeństwem Twojej tożsamości. Nie lekceważ tej funkcji w dzisiejszych czasach to absolutna konieczność.