Bezpieczeństwo funduszy inwestycyjnych zależy od wielu czynników poznaj kluczowe zasady.

- Fundusze inwestycyjne są regulowane przez KNF, ale w przeciwieństwie do lokat bankowych nie gwarantują zysku i niosą ze sobą ryzyko rynkowe.

- Pieniądze klientów są przechowywane przez niezależnego depozytariusza, co zwiększa bezpieczeństwo w przypadku problemów TFI.

- Kluczowe ryzyka to ryzyko rynkowe, stóp procentowych, walutowe oraz inflacyjne, które mogą obniżyć realną wartość inwestycji.

- Poziom ryzyka funduszu można ocenić za pomocą wskaźnika SRRI/PRIIPs, przedstawionego w skali od 1 (najniższe ryzyko) do 7 (najwyższe ryzyko).

- Dywersyfikacja portfela, odpowiednio długi horyzont inwestycyjny i regularne inwestowanie to strategie zwiększające bezpieczeństwo kapitału.

Mit "gwarantowanego zysku": dlaczego fundusze to nie lokata bankowa?

Wielu początkujących inwestorów myli fundusze inwestycyjne z lokatami bankowymi, oczekując podobnego poziomu bezpieczeństwa i gwarancji zysku. Muszę jednak jasno podkreślić, że to fundamentalny błąd. Lokaty bankowe są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) do kwoty 100 000 euro, co oznacza, że Twój kapitał jest chroniony nawet w przypadku upadłości banku. W przypadku funduszy inwestycyjnych taka gwarancja nie istnieje.Fundusze inwestycyjne, z natury rzeczy, niosą ze sobą ryzyko rynkowe. Oznacza to, że wartość Twojej inwestycji może zarówno rosnąć, jak i spadać, w zależności od koniunktury na rynkach finansowych. Nie ma tu mowy o z góry określonym, gwarantowanym zysku. Inwestując w fundusze, akceptujesz zmienność i potencjalne straty, ale w zamian zyskujesz szansę na wyższe stopy zwrotu niż te oferowane przez tradycyjne lokaty.

Kto pilnuje twoich pieniędzy? Rola KNF i depozytariusza w systemie

Chociaż fundusze inwestycyjne nie oferują gwarancji kapitału, ich działalność w Polsce jest ściśle regulowana i nadzorowana, co znacząco zwiększa bezpieczeństwo środków. Kluczową rolę odgrywa tu Komisja Nadzoru Finansowego (KNF), która sprawuje pieczę nad Towarzystwami Funduszy Inwestycyjnych (TFI) i całym rynkiem, dbając o przestrzeganie Ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. To właśnie KNF dba o to, by fundusze działały zgodnie z prawem i w interesie uczestników.

Warto również zwrócić uwagę na rolę depozytariusza to niezależna instytucja, zazwyczaj duży bank, która przechowuje aktywa funduszu. Jest to niezwykle ważny mechanizm bezpieczeństwa:

- Nadzór KNF: Komisja Nadzoru Finansowego sprawuje kompleksowy nadzór nad TFI, kontrolując ich zgodność z przepisami, transparentność i rzetelność działania.

- Niezależny depozytariusz: Pieniądze klientów są przechowywane przez depozytariusza, oddzielnie od majątku TFI. Oznacza to, że nawet w przypadku bankructwa TFI, Twoje środki w funduszu są bezpieczne i nie wchodzą do masy upadłościowej towarzystwa. Depozytariusz odpowiada także za kontrolę zgodności działania TFI z polityką inwestycyjną funduszu.

Jak fundusze chronią się przed katastrofą? Kluczowe mechanizmy obronne

Oprócz nadzoru KNF i roli depozytariusza, same fundusze inwestycyjne posiadają wbudowane mechanizmy, które mają na celu minimalizowanie ryzyka i ochronę kapitału uczestników. Są to prawne wymogi, które każde TFI musi spełniać:

- Dywersyfikacja aktywów: Jest to jeden z najważniejszych filarów bezpieczeństwa. Każdy fundusz inwestycyjny jest prawnie zobowiązany do dywersyfikacji swojego portfela. Oznacza to, że nie może on inwestować wszystkich środków w akcje jednej spółki, jednego sektora czy jednego kraju. Rozłożenie inwestycji na wiele różnych aktywów zmniejsza wpływ słabych wyników pojedynczego podmiotu na cały fundusz.

- Publiczna i regularna wycena jednostek uczestnictwa: Wartość jednostek uczestnictwa funduszy jest wyceniana publicznie i regularnie, zazwyczaj codziennie, na podstawie aktualnej wartości rynkowej wszystkich aktywów w portfelu. To zapewnia pełną transparentność i pozwala inwestorom na bieżąco monitorować wartość swojej inwestycji.

Rozszyfrowujemy ryzyko: od czego zależy bezpieczeństwo twojej inwestycji?

Ryzyko rynkowe: nieunikniony element gry, który musisz zrozumieć

Ryzyko rynkowe to podstawowe ryzyko, z którym musisz się liczyć, inwestując w fundusze. Wynika ono z naturalnych wahań cen aktywów, takich jak akcje, obligacje, surowce czy nieruchomości, wchodzących w skład portfela funduszu. Wartość jednostki uczestnictwa funduszu jest bezpośrednio powiązana z wartością tych aktywów, co oznacza, że może ona zarówno rosnąć, przynosząc zyski, jak i spadać, generując straty. To właśnie zmienność rynkowa sprawia, że fundusze inwestycyjne nie oferują gwarantowanych zysków, ale jednocześnie dają szansę na atrakcyjne stopy zwrotu w dłuższym terminie.Ryzyko stóp procentowych: dlaczego nawet "bezpieczne" fundusze dłużne mogą tracić?

Ryzyko stóp procentowych jest szczególnie istotne w przypadku funduszy dłużnych, które inwestują głównie w obligacje. Wielu inwestorów uważa obligacje za bardzo bezpieczne, co jest prawdą w kontekście ryzyka kredytowego (niewypłacalności emitenta). Jednak wzrost stóp procentowych na rynku powoduje spadek cen obligacji już wyemitowanych. Dzieje się tak, ponieważ nowo emitowane obligacje oferują wyższe oprocentowanie, co sprawia, że te starsze, z niższym kuponem, stają się mniej atrakcyjne i ich cena rynkowa spada. Wzrost stóp procentowych w latach 2022-2023 był tego doskonałym przykładem, prowadząc do przejściowych, ale znaczących spadków wartości funduszy dłużnych, co zaskoczyło wielu inwestorów.

Ryzyko walutowe i inflacyjne: cisi zabójcy twoich oszczędności

Jeśli fundusz inwestuje w aktywa notowane w obcych walutach, musisz liczyć się z ryzykiem walutowym. Zmiany kursów walutowych mogą znacząco wpłynąć na ostateczny wynik Twojej inwestycji. Nawet jeśli aktywa funduszu w walucie obcej rosną, osłabienie tej waluty względem złotego może zniwelować lub nawet odwrócić ten zysk, gdy przeliczysz go na polską walutę.

Kolejnym cichym, ale potężnym zabójcą oszczędności jest ryzyko inflacji. Wysoka inflacja w ostatnich latach pokazała nam dobitnie, jak szybko pieniądz traci na wartości. Nawet jeśli fundusz przyniesie nominalnie dodatnią stopę zwrotu, ale będzie ona niższa niż inflacja, realnie stracisz siłę nabywczą swojego kapitału. Oznacza to, że za tę samą kwotę po pewnym czasie będziesz mógł kupić mniej towarów i usług niż na początku inwestycji.

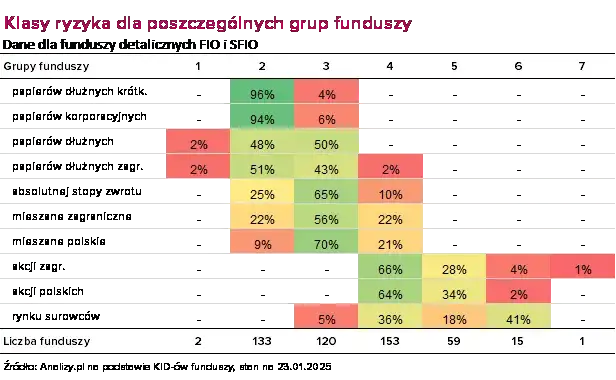

Jak ocenić poziom ryzyka przed inwestycją? Praktyczne wykorzystanie skali SRRI/PRIIPs

Zrozumienie ryzyka jest kluczowe, ale jak je ocenić w praktyce? Z pomocą przychodzi wskaźnik SRRI (Synthetic Risk and Reward Indicator), obecnie zastępowany wskaźnikiem z rozporządzenia PRIIPs, który znajdziesz w dokumencie Kluczowych Informacji dla Inwestorów (KID) dla każdego funduszu. Jest to ustandaryzowana, 7-stopniowa skala, która w prosty sposób informuje o poziomie ryzyka i potencjalnego zysku danego funduszu.

-

Skala od 1 do 7:

- 1 (najniższe ryzyko): Zazwyczaj fundusze pieniężne lub obligacji krótkoterminowych. Charakteryzują się bardzo niską zmiennością i potencjalnie najniższymi zyskami.

- 2-3 (niskie ryzyko): Fundusze dłużne, często z elementami obligacji korporacyjnych.

- 4-5 (umiarkowane ryzyko): Fundusze mieszane, stabilnego wzrostu, zrównoważone, łączące akcje i obligacje.

- 6-7 (wysokie ryzyko): Fundusze akcyjne, w tym akcji rynków wschodzących, sektorowe. Charakteryzują się wysoką zmiennością i potencjalnie najwyższymi zyskami, ale i stratami.

Jaki fundusz wybrać, by spać spokojnie? Dopasowanie strategii do twoich potrzeb

Fundusze pieniężne i obligacji krótkoterminowych: opcja dla najbardziej ostrożnych

Dla inwestorów, którzy cenią sobie przede wszystkim bezpieczeństwo i nie akceptują dużej zmienności, fundusze pieniężne oraz fundusze obligacji krótkoterminowych mogą być dobrym wyborem. Charakteryzują się one najniższym poziomem ryzyka (zazwyczaj SRRI 1-2) i co za tym idzie, najniższym potencjalnym zwrotem. Są odpowiednie dla konserwatywnych inwestorów, którzy chcą ochronić kapitał przed inflacją lub potrzebują dostępu do środków w krótkim terminie, na przykład na horyzont od kilku miesięcy do roku czy dwóch.

Fundusze stabilnego wzrostu i mieszane: zrównoważony kompromis między ryzykiem a zyskiem

Jeśli szukasz złotego środka między ryzykiem a potencjalnym zyskiem, warto rozważyć fundusze stabilnego wzrostu lub fundusze mieszane. Te produkty inwestycyjne równoważą komponenty akcyjne (dające szansę na wyższe zyski) z komponentami dłużnymi (stabilizującymi portfel). Oferują umiarkowany profil ryzyka/zwrotu, zazwyczaj plasując się w środku skali SRRI (3-5). Są dobrym wyborem dla inwestorów, którzy akceptują pewien poziom ryzyka, ale jednocześnie chcą uniknąć dużej zmienności charakterystycznej dla funduszy czysto akcyjnych.

Fundusze akcyjne: czy wysokie ryzyko zawsze oznacza wysoki potencjalny zysk?

Fundusze akcyjne to propozycja dla inwestorów o wysokiej tolerancji na ryzyko i długim horyzoncie inwestycyjnym. Charakteryzują się one najwyższym ryzykiem (SRRI 6-7), ale jednocześnie oferują najwyższy potencjał długoterminowych zwrotów. Należy jednak pamiętać, że wysokie ryzyko nie gwarantuje wysokich zwrotów, a zmienność rynkowa w ich przypadku jest znacząca. Polscy inwestorzy, pamiętając gwałtowne spadki na giełdzie z przeszłości, nadal obawiają się powtórki takich sytuacji, co jest naturalne. Kluczem jest tu świadomość, że krótkoterminowe wahania są nieodłącznym elementem inwestowania w akcje.

Czym różni się bezpieczeństwo funduszy aktywnych i pasywnych (ETF)?

W świecie funduszy inwestycyjnych wyróżniamy dwa główne podejścia do zarządzania: aktywne i pasywne. Fundusze aktywnie zarządzane polegają na decyzjach zarządzającego, który stara się wyprzedzić rynek poprzez selekcję aktywów, timing i alokację. Bezpieczeństwo w tym przypadku zależy od umiejętności i doświadczenia zarządzającego, ale także od jego strategii. Jeśli zarządzający podejmuje zbyt ryzykowne decyzje, może to negatywnie wpłynąć na wyniki funduszu. Z drugiej strony, dobry zarządzający może przynieść ponadprzeciętne zyski.

Fundusze pasywne, takie jak ETF-y (Exchange Traded Funds), mają na celu odwzorowanie wyników konkretnego indeksu rynkowego (np. WIG20, S&P 500). Ich bezpieczeństwo wynika z dywersyfikacji typowej dla indeksu oraz z braku czynnika ludzkiego w decyzjach inwestycyjnych, co eliminuje ryzyko błędnych decyzji zarządzającego. Popularnością cieszą się fundusze pasywne (ETF-y) ze względu na ich transparentność, niższe opłaty i często lepsze wyniki w długim terminie w porównaniu do wielu aktywnie zarządzanych funduszy. Ich profil ryzyka jest zbliżony do ryzyka indeksu, który śledzą.

Jak realnie zwiększyć bezpieczeństwo swojego portfela w funduszach?

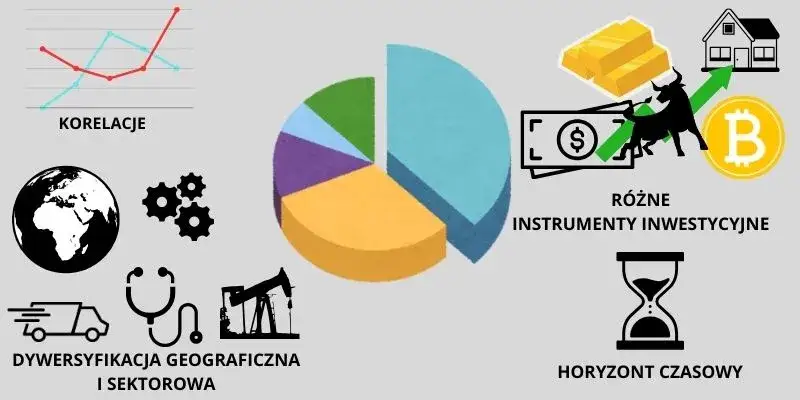

Złota zasada dywersyfikacji: dlaczego nie warto stawiać wszystkiego na jedną kartę?

Dywersyfikacja to absolutna podstawa i złota zasada każdego rozsądnego inwestowania, a w funduszach inwestycyjnych jest wręcz kluczowa. Polega ona na rozłożeniu kapitału na różne klasy aktywów (np. akcje, obligacje, nieruchomości), różne sektory gospodarki czy regiony geograficzne. Celem jest zmniejszenie wpływu słabych wyników pojedynczej inwestycji na cały portfel. Jeśli jeden z segmentów rynku przeżywa trudności, inne mogą radzić sobie lepiej, co stabilizuje ogólny wynik. Jak to mówię, nie warto stawiać wszystkiego na jedną kartę to najprostsza droga do niepotrzebnego ryzyka.

Horyzont inwestycyjny: jak czas staje się twoim największym sojusznikiem?

Czas jest Twoim największym sojusznikiem w inwestowaniu, szczególnie w fundusze o wyższym ryzyku. Długi horyzont inwestycyjny (np. 5, 10, 15 lat i więcej) pozwala wygładzić zmienność rynkową. Krótkoterminowe spadki, które mogą być bolesne, z czasem często są niwelowane przez wzrosty. Dłuższy horyzont zwiększa prawdopodobieństwo osiągnięcia pozytywnych zwrotów, ponieważ daje rynkom czas na odrobienie strat i wykorzystanie trendów wzrostowych. Z moich obserwacji wynika, że to właśnie cierpliwość i konsekwencja są często kluczowe dla sukcesu.

Regularne inwestowanie (DCA): sposób na uśrednienie ceny i zmniejszenie wpływu wahań rynkowych

Strategia uśredniania kosztów zakupu, znana jako Dollar-Cost Averaging (DCA), to proste, ale niezwykle skuteczne narzędzie do zwiększania bezpieczeństwa inwestycji w fundusze. Polega ona na regularnym inwestowaniu stałych kwot, niezależnie od aktualnych warunków rynkowych. Kiedy ceny jednostek uczestnictwa są niskie, za tę samą kwotę kupujesz ich więcej. Kiedy ceny rosną, kupujesz ich mniej. W efekcie, w długim terminie, uśredniasz cenę zakupu i zmniejszasz ryzyko związane z próbami "trafiania w rynek", czyli kupowania w idealnym momencie. To eliminuje emocje i pozwala na spokojne budowanie kapitału.

Czy fundusze inwestycyjne są bezpiecznym wyborem? Kluczowe wnioski

Kiedy fundusz jest bezpiecznym rozwiązaniem dla ciebie?

Fundusze inwestycyjne mogą być bezpiecznym i efektywnym narzędziem do pomnażania kapitału, ale tylko wtedy, gdy są świadomie dopasowane do Twoich indywidualnych potrzeb. Są bezpiecznym rozwiązaniem, jeśli rozumiesz związane z nimi ryzyka, akceptujesz zmienność rynkową i masz odpowiednio długi horyzont inwestycyjny. Kluczowe jest, aby wybrany fundusz był zgodny z Twoją tolerancją ryzyka i celami finansowymi. Pamiętaj, że mechanizmy nadzoru i dywersyfikacji znacząco zwiększają ich bezpieczeństwo w porównaniu do samodzielnego inwestowania, ale nie eliminują ryzyka rynkowego.

Przeczytaj również: Bankowy Fundusz Gwarancyjny: Twoje oszczędności bezpieczne do 100 000 euro

Kluczowe pytania, które musisz sobie zadać przed podjęciem decyzji

Zanim zainwestujesz w fundusze, zadaj sobie kilka fundamentalnych pytań. To pozwoli Ci podjąć przemyślaną i bezpieczną decyzję:

- Jaka jest moja tolerancja na ryzyko? Czy jestem w stanie zaakceptować potencjalne spadki wartości inwestycji?

- Jaki jest mój horyzont inwestycyjny? Na jak długo mogę zamrozić te środki?

- Czy rozumiem strategię inwestycyjną funduszu i związane z nią opłaty?

- Czy będę potrzebować szybkiego dostępu do tych środków?

- Czy mój portfel jest odpowiednio zdywersyfikowany, czy też fundusz stanie się jedyną formą moich oszczędności?