Raiffeisen Digital Bank weryfikuje BIK, ale ocenia też inne czynniki zdolności kredytowej

- Raiffeisen Digital Bank sprawdza historię kredytową w BIK, KRD oraz ERIF, co jest standardem dla banków w Polsce.

- Decyzja o przyznaniu pożyczki nie zależy wyłącznie od BIK kluczowa jest również weryfikacja dochodów przez usługę AIS.

- Stabilne i regularne wpływy na konto bankowe mogą znacząco zwiększyć szanse na pożyczkę, nawet przy wcześniejszych, spłaconych opóźnieniach w BIK.

- Bank oferuje pożyczki gotówkowe od 1 000 zł do 100 000 zł z szybkim, w pełni cyfrowym procesem wnioskowania.

- Osoby z aktywnymi, przeterminowanymi zadłużeniami lub postępowaniem komorniczym nie mają szans na uzyskanie finansowania.

Konkretna odpowiedź na kluczowe pytanie: czy Raiffeisen Digital Bank zagląda do BIK?

Odpowiadając wprost na kluczowe pytanie: tak, Raiffeisen Digital Bank weryfikuje historię kredytową w Biurze Informacji Kredytowej (BIK). Jest to absolutny standard dla wszystkich instytucji bankowych działających na polskim rynku, wynikający zarówno z przepisów Prawa bankowego, jak i rekomendacji Komisji Nadzoru Finansowego. Banki mają obowiązek oceniać zdolność kredytową swoich klientów, a dane z BIK są do tego niezbędne.

Dlaczego weryfikacja w BIK jest standardem w polskich bankach?

Weryfikacja w BIK jest fundamentem oceny ryzyka kredytowego w polskim sektorze bankowym. Dla banku to kluczowe narzędzie, które pozwala ocenić, jak rzetelnie potencjalny klient wywiązywał się ze swoich dotychczasowych zobowiązań finansowych. Dzięki BIK banki mogą minimalizować ryzyko udzielenia pożyczki osobie, która może mieć problemy ze spłatą, chroniąc tym samym zarówno siebie, jak i stabilność całego systemu finansowego. To po prostu element odpowiedzialnego bankowania.

Mit "pożyczki bez BIK" w banku jak to wygląda w praktyce?

Często spotykam się z pytaniem o "pożyczki bez BIK", zwłaszcza od osób, które obawiają się swojej historii kredytowej. Muszę jasno powiedzieć, że w kontekście banków, takich jak Raiffeisen Digital Bank, mit "pożyczki bez BIK" nie ma racji bytu. Żaden bank w Polsce nie udzieli finansowania bez sprawdzenia BIK, ponieważ jest to wymóg regulacyjny. Oferty "bez BIK" dotyczą wyłącznie firm pozabankowych, które działają na innych zasadach i często wiążą się z wyższymi kosztami. W przypadku Raiffeisen Digital Bank weryfikacja w BIK jest obowiązkowa i stanowi jeden z filarów oceny wniosku.

Jak Raiffeisen Digital Bank ocenia twoją zdolność kredytową

Raiffeisen Digital Bank, podobnie jak inne nowoczesne instytucje finansowe, podchodzi do oceny zdolności kredytowej w sposób kompleksowy. Nie opiera się wyłącznie na danych z BIK, choć są one oczywiście bardzo ważne. Bank analizuje szereg innych czynników, w tym przede wszystkim Twoje bieżące dochody i historię transakcji na koncie, aby uzyskać pełny obraz Twojej sytuacji finansowej.

Krok po kroku: proces weryfikacji klienta w aplikacji mobilnej

Proces wnioskowania o pożyczkę w Raiffeisen Digital Bank jest w pełni cyfrowy i odbywa się za pośrednictwem intuicyjnej aplikacji mobilnej. Z mojego doświadczenia wynika, że jest to bardzo wygodne i szybkie. Oto jak to wygląda krok po kroku:

- Wypełnienie wniosku w aplikacji: Rozpoczynasz od podania podstawowych danych osobowych i finansowych bezpośrednio w aplikacji banku.

- Weryfikacja tożsamości: Bank poprosi Cię o wykonanie zdjęcia dowodu osobistego oraz selfie. To standardowa procedura, która pozwala na szybką i bezpieczną weryfikację Twojej tożsamości bez konieczności wizyty w placówce.

- Weryfikacja dochodów przez AIS: Kluczowym elementem jest połączenie z Twoim głównym kontem bankowym za pośrednictwem usługi AIS (o czym więcej poniżej).

- Analiza i decyzja: Po zebraniu wszystkich danych, system banku dokonuje szybkiej analizy. Decyzja kredytowa może zapaść nawet w kilkanaście minut.

Weryfikacja dochodów przez AIS: kluczowy element oceny

Jednym z najbardziej innowacyjnych i jednocześnie kluczowych elementów weryfikacji w Raiffeisen Digital Bank jest wykorzystanie usługi AIS (Account Information Service). W praktyce oznacza to, że podczas wnioskowania o pożyczkę zostaniesz poproszony o zalogowanie się do swojego głównego banku (tego, na które wpływa Twoje wynagrodzenie czy inne dochody). Bank, za Twoją zgodą, analizuje historię Twoich transakcji, aby ocenić regularność i wysokość wpływów. To niezwykle ważne, ponieważ stabilne i powtarzalne dochody są dla banku sygnałem, że będziesz w stanie spłacić pożyczkę, nawet jeśli Twoja historia w BIK nie jest idealna.Jakie bazy oprócz BIK sprawdza Raiffeisen? (KRD, ERIF i inne)

Poza Biurem Informacji Kredytowej, Raiffeisen Digital Bank, jak większość banków, weryfikuje również inne bazy danych o zadłużeniach. Do najczęściej sprawdzanych należą Krajowy Rejestr Długów (KRD) oraz ERIF Biuro Informacji Gospodarczej. Sprawdzanie tych dodatkowych źródeł pozwala bankowi na uzyskanie pełniejszego obrazu Twojej sytuacji finansowej i wykrycie ewentualnych, niespłaconych zobowiązań, które niekoniecznie muszą być widoczne w BIK (np. długi za rachunki telefoniczne czy niezapłacone faktury). To element kompleksowej oceny ryzyka.

Znaczenie Twojej historii na koncie bankowym dla decyzji kredytowej

Jak już wspomniałem, historia transakcji na Twoim koncie bankowym, analizowana przez usługę AIS, ma ogromne znaczenie dla decyzji kredytowej w Raiffeisen Digital Bank. Dla mnie to bardzo logiczne podejście. Bank widzi, czy regularnie otrzymujesz wynagrodzenie, emeryturę, rentę lub inne stałe wpływy. Stabilne i przewidywalne dochody są często ważniejsze niż drobne, dawno spłacone opóźnienia w BIK. Jeśli bank widzi, że Twoje finanse są uporządkowane, a wpływy regularne, Twoje szanse na pozytywną decyzję znacząco rosną, nawet jeśli przeszłość kredytowa nie była idealna.

Twoja historia w BIK a szanse na pożyczkę w Raiffeisen Digital Bank

Rozumiem, że wiele osób obawia się o swoją historię w BIK i zastanawia się, czy ma ona decydujący wpływ na możliwość uzyskania pożyczki. W Raiffeisen Digital Bank, choć BIK jest sprawdzany, podejście do "złej historii" może być bardziej elastyczne niż w tradycyjnych bankach, ale z pewnymi ważnymi zastrzeżeniami.Czy "zła historia" w BIK zawsze oznacza odmowę?

Niekoniecznie. "Zła historia" w BIK nie zawsze automatycznie oznacza odmowę w Raiffeisen Digital Bank. Z moich obserwacji wynika, że bank może podejść bardziej elastycznie do osób, które w przeszłości miały pewne opóźnienia w spłacie, ale zobowiązania te zostały już uregulowane. Jeśli jesteś w stanie wykazać stabilny i regularny dochód, bank może przymknąć oko na dawne, spłacone potknięcia. Kluczowe jest jednak, aby nie mieć obecnie aktywnych, przeterminowanych zadłużeń to jest niestety poważny problem.

Spłacone opóźnienia vs. aktywne zadłużenie co ma większe znaczenie dla banku?

Dla banku istnieje fundamentalna różnica między spłaconymi opóźnieniami a aktywnym zadłużeniem. Spłacone zobowiązania, zwłaszcza te sprzed dłuższego czasu, są oceniane znacznie łagodniej. Pokazują, że mimo chwilowych trudności, ostatecznie wywiązałeś się ze swoich zobowiązań. Aktywne, przeterminowane zadłużenia, czyli takie, które wciąż nie są spłacane zgodnie z harmonogramem, to sygnał alarmowy dla banku. Wskazują na bieżące problemy z płynnością finansową i w większości przypadków skutkują odrzuceniem wniosku. Bank nie udzieli pożyczki, jeśli masz aktywne postępowanie komornicze.

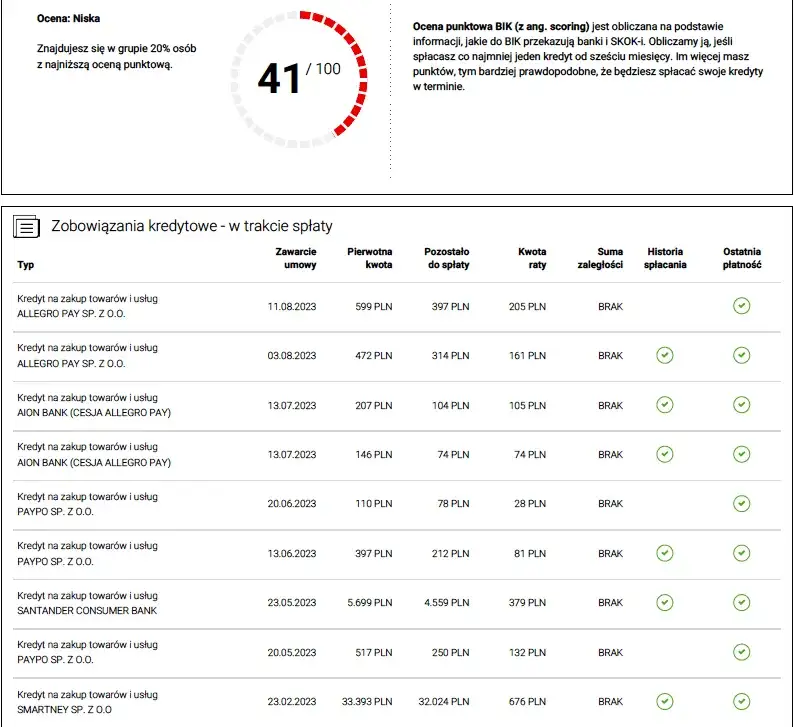

Jak interpretować swój raport BIK przed złożeniem wniosku?

Zawsze radzę sprawdzić swój raport BIK przed złożeniem jakiegokolwiek wniosku o kredyt czy pożyczkę. To daje pełny obraz Twojej sytuacji i pozwala uniknąć nieprzyjemnych niespodzianek. Oto na co warto zwrócić uwagę:

- Aktualne zadłużenia: Czy masz jakieś aktywne kredyty, karty kredytowe, limity? Jaka jest ich łączna kwota?

- Opóźnienia w spłacie: Czy występują jakieś opóźnienia? Jeśli tak, to jak duże i jak dawno temu miały miejsce? Czy zostały już uregulowane?

- Liczba zapytań: Zbyt wiele zapytań kredytowych w krótkim czasie może być negatywnie postrzegane przez banki.

- Scoring BIK: Sprawdź swoją punktację. Im wyższa, tym lepiej.

Kto ma największe szanse na pożyczkę w Raiffeisen Digital Bank

Raiffeisen Digital Bank, choć stawia na cyfrowość i szybkość, nadal jest bankiem, co oznacza, że ma określone kryteria oceny klientów. Z mojego doświadczenia wynika, że pewien profil klienta ma znacznie większe szanse na uzyskanie finansowania.

Profil idealnego klienta z perspektywy banku

Idealny klient dla Raiffeisen Digital Bank to osoba, która ceni sobie szybkość i wygodę cyfrowych procesów. Posiada stabilne i regularne dochody, najlepiej z tytułu umowy o pracę, ale akceptowane są także inne formy zatrudnienia, pod warunkiem ich powtarzalności. Taki klient nie ma aktywnych, przeterminowanych zadłużeń w żadnych bazach dłużników (BIK, KRD, ERIF) ani nie toczy się przeciwko niemu postępowanie komornicze. Nawet jeśli miał drobne, spłacone opóźnienia w przeszłości, jego obecna sytuacja finansowa jest uporządkowana.

Minimalne wymagania: dochód, wiek i obywatelstwo

Aby ubiegać się o pożyczkę w Raiffeisen Digital Bank, musisz spełnić kilka podstawowych wymagań:

- Wiek: Musisz być osobą pełnoletnią, zazwyczaj banki wymagają ukończenia 18 lat.

- Obywatelstwo: Zazwyczaj wymagane jest polskie obywatelstwo i zamieszkanie w Polsce.

- Stabilny dochód: Konkretne kwoty nie są podawane, ale kluczowa jest regularność i stabilność wpływów na konto. Bank musi mieć pewność, że będziesz w stanie spłacać raty.

- Brak aktywnych zadłużeń: Nie możesz mieć aktywnych, przeterminowanych długów w BIK, KRD, ERIF ani postępowania komorniczego.

Czy osoby pracujące na umowach cywilnoprawnych mogą liczyć na kredyt?

To bardzo często zadawane pytanie. W przypadku Raiffeisen Digital Bank, podobnie jak w innych nowoczesnych bankach, osoby pracujące na umowach cywilnoprawnych (np. umowa zlecenie, umowa o dzieło) mogą liczyć na kredyt, ale pod pewnymi warunkami. Najważniejsza jest regularność i powtarzalność wpływów. Jeśli Twoje dochody z umów cywilnoprawnych są stałe, wpływają na konto co miesiąc od dłuższego czasu i są wystarczające do pokrycia rat, bank może je zaakceptować. Umowa o pracę jest zazwyczaj preferowana ze względu na większą stabilność, ale nie jest jedyną akceptowaną formą zatrudnienia.

Co zrobić, jeśli Raiffeisen Digital Bank odrzuci twój wniosek

Odrzucenie wniosku o pożyczkę nigdy nie jest przyjemne, ale nie oznacza końca świata. Ważne jest, aby zrozumieć przyczyny i podjąć odpowiednie kroki, aby poprawić swoją sytuację finansową na przyszłość. Raiffeisen Digital Bank, tak jak każda instytucja, ma swoje kryteria, a ich niespełnienie skutkuje odmową.

Najczęstsze przyczyny decyzji odmownej analiza potencjalnych powodów

Z mojego doświadczenia wynika, że najczęstsze przyczyny odrzucenia wniosku o pożyczkę w Raiffeisen Digital Bank to:

- Aktywne, przeterminowane zadłużenia: Najpoważniejszy problem. Jeśli masz niespłacone długi w BIK, KRD, ERIF, bank niemal na pewno odrzuci wniosek.

- Postępowanie komornicze: Banki kategorycznie nie udzielają pożyczek osobom z aktywnym postępowaniem komorniczym.

- Niska zdolność kredytowa: Twoje dochody są zbyt niskie w stosunku do wnioskowanej kwoty pożyczki i/lub innych zobowiązań.

- Brak stabilnych dochodów: Dochody są nieregularne, sezonowe lub zbyt krótkotrwałe, aby bank uznał je za stabilne.

- Zbyt wiele zapytań w BIK: Duża liczba zapytań o kredyt w krótkim czasie może sugerować desperackie poszukiwanie finansowania, co jest sygnałem ostrzegawczym dla banku.

- Brak historii kredytowej: Paradoksalnie, całkowity brak historii w BIK również może być problemem, ponieważ bank nie ma na czym oprzeć swojej oceny.

Jak poprawić swoją zdolność kredytową na przyszłość?

Jeśli Twój wniosek został odrzucony, nie poddawaj się. Istnieją konkretne kroki, które możesz podjąć, aby poprawić swoją zdolność kredytową:

- Spłacaj zobowiązania na czas: To podstawa. Nawet drobne opóźnienia negatywnie wpływają na BIK.

- Ureguluj aktywne zadłużenia: Jeśli masz zaległości, spłać je jak najszybciej.

- Zbuduj pozytywną historię w BIK: Jeśli nie masz historii, rozważ wzięcie małej pożyczki ratalnej lub karty kredytowej i spłacaj ją terminowo.

- Zmniejsz istniejące zobowiązania: Jeśli masz dużo kredytów, spróbuj spłacić te najmniejsze, aby poprawić wskaźnik zadłużenia do dochodów.

- Zadbaj o stabilność dochodów: Jeśli to możliwe, postaraj się o bardziej stabilne zatrudnienie lub zwiększ swoje dochody.

- Unikaj składania wielu wniosków: Nie składaj wniosków o pożyczkę w wielu bankach jednocześnie, aby nie generować zbyt wielu zapytań w BIK.

Przeczytaj również: Czy jestem w BIK? Sprawdź i zrozum swoją historię kredytową

Alternatywne rozwiązania dla osób z negatywną historią w BIK

W przypadku, gdy banki odmawiają Ci finansowania z powodu negatywnej historii w BIK, możesz rozważyć alternatywne rozwiązania, choć zawsze z dużą ostrożnością. Mowa tu o firmach pozabankowych, które oferują chwilówki lub pożyczki ratalne. Często mają one łagodniejsze kryteria oceny, ale wiąże się to zazwyczaj z wyższymi kosztami (oprocentowanie, prowizje). Zanim zdecydujesz się na taką opcję, dokładnie przeanalizuj ofertę, sprawdź wszystkie opłaty i upewnij się, że będziesz w stanie spłacić zobowiązanie w terminie, aby nie wpaść w spiralę zadłużenia.