W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się zrozumienie własnej historii kredytowej. Ten kompleksowy poradnik krok po kroku przeprowadzi Cię przez proces sprawdzania i interpretacji raportu BIK, pokazując, jak świadomie zarządzać swoimi finansami i budować wiarygodność.

Sprawdzenie BIK online to prosty proces poznaj kluczowe kroki i korzyści

- Biuro Informacji Kredytowej (BIK) gromadzi dane o Twojej historii kredytowej, kluczowe dla banków przy ocenie wiarygodności.

- Pełny Raport BIK zawiera scoring, szczegółową historię zobowiązań, dane z BIG InfoMonitor oraz listę zapytań kredytowych.

- Aby sprawdzić BIK, należy zarejestrować konto na bik.pl, zweryfikować tożsamość (przelewem lub skanem dowodu) i pobrać raport.

- Płatny Raport BIK (ok. 54 zł) oferuje pełne dane i scoring, natomiast darmowa "kopia danych" (raz na 6 miesięcy) nie zawiera oceny punktowej.

- Zrozumienie raportu pozwala na ocenę własnej wiarygodności, wykrycie ewentualnych błędów i świadome zarządzanie finansami.

- W przypadku błędów w raporcie, należy skontaktować się z instytucją, która przekazała dane; "czyszczenie BIK" to mit.

Twoja historia w BIK dlaczego jest tak ważna?

Współczesny świat finansów opiera się na zaufaniu, a Twoja historia kredytowa jest jego fundamentem. To, co znajduje się w Biurze Informacji Kredytowej (BIK), ma bezpośredni wpływ na Twoje możliwości finansowe od uzyskania kredytu hipotecznego, po zakup sprzętu na raty. Świadomość i kontrola nad tymi danymi to moim zdaniem absolutna podstawa odpowiedzialnego zarządzania domowym budżetem.

Czym jest BIK i dlaczego banki tak wnikliwie go sprawdzają?

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która powstała w 1997 roku z inicjatywy banków i Związku Banków Polskich. Jej głównym celem jest gromadzenie, przetwarzanie i udostępnianie danych dotyczących historii kredytowej zarówno klientów indywidualnych, jak i firm. Można powiedzieć, że BIK to takie finansowe archiwum, w którym zapisane są wszystkie Twoje zobowiązania te spłacone terminowo i te, z którymi miałeś problemy.

Banki i inne instytucje finansowe wnikliwie sprawdzają BIK przed podjęciem decyzji o udzieleniu kredytu, ponieważ chcą ocenić ryzyko. Dla nich to kluczowe narzędzie do weryfikacji Twojej wiarygodności kredytowej. Co ważne, większość informacji w BIK, bo ponad 90%, to dane pozytywne, świadczące o terminowym spłacaniu zobowiązań. To pokazuje, że BIK nie jest tylko "czarną listą", ale przede wszystkim bazą danych, która pomaga budować zaufanie.

Pozytywna historia kredytowa: Twój klucz do lepszych ofert finansowych

Posiadanie pozytywnej historii kredytowej w BIK to prawdziwy skarb w świecie finansów. Terminowe spłacanie zobowiązań buduje obraz Ciebie jako rzetelnego i wiarygodnego klienta. Banki widzą w Tobie mniejsze ryzyko, co przekłada się na konkretne korzyści: łatwiejszy dostęp do kredytów, niższe oprocentowanie, a często także możliwość uzyskania wyższych kwot finansowania. To prosta zasada: im lepiej wywiązujesz się ze swoich zobowiązań, tym bardziej banki są skłonne pójść Ci na rękę i zaoferować korzystniejsze warunki.

Kiedy warto sprawdzić swój raport BIK? Przed kredytem, po spłacie, a może regularnie?

Wielu moich klientów pyta, kiedy jest najlepszy moment na sprawdzenie BIK. Moim zdaniem, warto to robić regularnie, ale są pewne sytuacje, w których jest to wręcz niezbędne:

- Przed złożeniem wniosku o kredyt: Zawsze zalecam sprawdzenie BIK przed wizytą w banku. Dzięki temu będziesz wiedział, na czym stoisz i unikniesz nieprzyjemnych niespodzianek.

- Po spłacie dużego zobowiązania: Warto upewnić się, że bank prawidłowo zaraportował spłatę kredytu i że dane w BIK są aktualne.

- W celu monitorowania danych i ochrony przed wyłudzeniami: Regularne sprawdzanie raportu pozwala szybko wykryć ewentualne nieprawidłowości, takie jak próby zaciągnięcia kredytu na Twoje dane.

- Gdy planujesz większe zakupy na raty: Nawet drobne opóźnienia mogą wpłynąć na decyzję sprzedawcy.

Raport BIK co w nim znajdziesz?

Raport BIK to nie tylko suchy zbiór danych, ale kompleksowy dokument, który maluje pełny obraz Twojej finansowej przeszłości i teraźniejszości. Zrozumienie jego poszczególnych sekcji jest kluczowe, aby móc świadomie ocenić swoją sytuację i zaplanować przyszłe kroki.

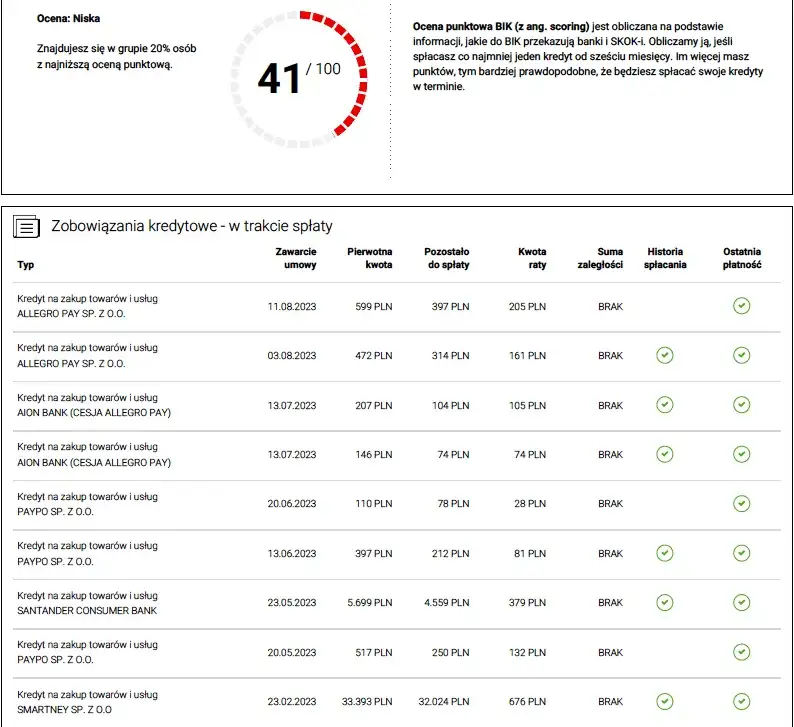

Scoring BIK: Co oznacza ta tajemnicza liczba i jak wpływa na Twoje finanse?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona liczbą w zakresie od 1 do 100 punktów. To syntetyczny wskaźnik, który na podstawie Twojej historii kredytowej przewiduje, z jakim prawdopodobieństwem spłacisz przyszłe zobowiązania. Im wyższy scoring (bliżej 100), tym lepiej oznacza to, że jesteś postrzegany jako bardziej wiarygodny klient. Dla banków scoring jest jednym z kluczowych elementów decyzyjnych. Wysoki wynik otwiera drzwi do lepszych ofert, natomiast niski może utrudnić uzyskanie kredytu lub skutkować mniej korzystnymi warunkami.

Historia Twoich zobowiązań: Jakie kredyty, pożyczki i zakupy na raty widzi bank?

Sekcja historii zobowiązań w raporcie BIK to prawdziwa kronika Twoich finansowych działań. Znajdziesz tam szczegółowe informacje o wszystkich aktywnych i spłaconych zobowiązaniach z ostatnich 5 lat. Banki widzą tam między innymi:

- Kredyty gotówkowe i konsolidacyjne

- Kredyty hipoteczne

- Pożyczki pozabankowe (jeśli instytucja współpracuje z BIK)

- Karty kredytowe i limity w koncie

- Zakupy na raty (np. sprzęt AGD, elektronika)

- Poręczenia kredytów (jeśli jesteś poręczycielem)

Każde z tych zobowiązań jest opisane z datą zaciągnięcia, kwotą, terminami spłat oraz ewentualnymi opóźnieniami. To właśnie tutaj banki szukają informacji o Twojej rzetelności.

Dane z BIG InfoMonitor: Czy niezapłacony rachunek za telefon może zablokować Ci kredyt?

Raport BIK to nie tylko kredyty bankowe. Od pewnego czasu znajdziesz w nim również dane z BIG InfoMonitor, czyli Biura Informacji Gospodarczej. To bardzo ważna sekcja, ponieważ zawiera informacje o Twoich zaległościach pozakredytowych. Tak, dobrze czytasz niezapłacony rachunek za telefon, czynsz, zaległe alimenty czy nawet mandat komunikacyjny mogą pojawić się w tej sekcji. Co to oznacza? Nawet jeśli masz nienaganną historię spłat kredytów, zaległości w BIG mogą negatywnie wpłynąć na Twoją zdolność kredytową. Banki traktują to jako sygnał, że nie zawsze wywiązujesz się ze swoich płatności, co zwiększa ich ryzyko.Zapytania kredytowe: Kto i po co sprawdzał Twoje dane w ostatnim roku?

W raporcie BIK znajdziesz również sekcję zapytań kredytowych. To lista wszystkich instytucji, które w ciągu ostatnich 12 miesięcy sprawdzały Twoje dane w BIK. Każde zapytanie jest odnotowane wraz z datą i nazwą instytucji. Co ważne, duża liczba zapytań w krótkim czasie może obniżyć Twój scoring. Dlaczego? Banki mogą to interpretować jako sygnał, że desperacko szukasz finansowania i być może masz problemy z jego uzyskaniem. Dlatego, jeśli składasz wnioski o kredyty w kilku bankach jednocześnie, musisz liczyć się z tym, że może to negatywnie wpłynąć na Twoją ocenę.

Sprawdź BIK online prosta instrukcja krok po kroku

Wiem, że dla wielu osób perspektywa sprawdzania BIK może wydawać się skomplikowana. Nic bardziej mylnego! Cały proces jest naprawdę prosty i możliwy do wykonania samodzielnie, bez wychodzenia z domu. Poniżej przedstawiam instrukcję, która krok po kroku przeprowadzi Cię przez każdy etap.

Krok 1: Zakładanie darmowego konta na portalu BIK co przygotować?

Pierwszym krokiem jest rejestracja na oficjalnej stronie BIK, czyli bik.pl. To tam będziesz zarządzać swoimi danymi. Do wypełnienia formularza rejestracyjnego potrzebujesz podstawowych danych osobowych: imienia, nazwiska, numeru PESEL oraz adresu zamieszkania. Konieczne będzie również podanie danych z dokumentu tożsamości dowodu osobistego lub paszportu. Upewnij się, że masz te dokumenty pod ręką, aby proces przebiegł sprawnie.

Krok 2: Potwierdzenie tożsamości przelew weryfikacyjny czy skan dowodu?

Po wypełnieniu formularza, BIK będzie musiał potwierdzić Twoją tożsamość. Masz dwie główne opcje. Najpopularniejszą i najszybszą jest wykonanie przelewu identyfikacyjnego na kwotę 1 zł z Twojego osobistego konta bankowego. Ważne, aby dane właściciela konta zgadzały się z danymi podanymi w formularzu rejestracyjnym. Alternatywnie, możesz załączyć skan swojego dowodu osobistego, jednak ta metoda może wydłużyć czas weryfikacji.

Krok 3: Pierwsze logowanie i wybór odpowiedniego raportu

Po pozytywnej weryfikacji tożsamości otrzymasz link aktywacyjny na swój adres e-mail oraz kod SMS, które posłużą do ustawienia hasła i finalizacji rejestracji. Kiedy już aktywujesz konto, możesz się zalogować. W panelu użytkownika będziesz mógł wybrać interesujący Cię raport. BIK oferuje zarówno pojedyncze raporty, jak i pakiety roczne, które mogą być bardziej opłacalne, jeśli planujesz regularne monitorowanie swojej historii kredytowej.

Krok 4: Bezpieczna płatność i pobieranie gotowego raportu w PDF

Wybrany raport jest płatny (z wyjątkiem darmowej kopii danych, o której za chwilę), więc kolejnym krokiem jest dokonanie bezpiecznej płatności online. BIK udostępnia różne metody płatności, najczęściej są to szybkie przelewy internetowe. Po zaksięgowaniu płatności, raport w formacie PDF jest generowany niemal natychmiast i możesz go pobrać na swój komputer. To naprawdę proste i zajmuje zaledwie kilka minut.

Raport BIK płatny czy darmowy który wybrać?

Kiedy już wiesz, jak założyć konto w BIK, stajesz przed wyborem: płatny Raport BIK czy darmowa "kopia danych"? Obie opcje mają swoje zalety i wady, a wybór zależy od Twoich indywidualnych potrzeb i tego, jak szczegółowych informacji potrzebujesz. Pozwól, że wyjaśnię różnice.

Pełny Raport BIK: Ile kosztuje i co zyskujesz za tę cenę?

Pojedynczy, pełny Raport BIK to koszt około 54 zł. Jeśli jednak planujesz regularnie monitorować swoją historię kredytową, BIK oferuje również pakiety roczne. Na przykład, za około 139 zł rocznie możesz otrzymać 6 raportów oraz Alerty BIK, a pakiet MAX za 239 zł rocznie zapewnia nielimitowane raporty i alerty. Co zyskujesz za tę cenę?

- Kompleksowe dane: Pełen obraz Twojej historii kredytowej.

- Scoring BIK: Kluczowa ocena punktowa, której nie znajdziesz w darmowej wersji.

- Graficzna analiza: Przejrzyste wykresy i wskaźniki ułatwiające interpretację.

- Alerty BIK: Powiadomienia SMS o próbie zaciągnięcia kredytu na Twoje dane, co jest świetną ochroną przed wyłudzeniami.

Moim zdaniem, dla osób aktywnie zarządzających swoimi finansami, płatny raport to inwestycja, która się opłaca.

Jak sprawdzić BIK za darmo? Prawo do bezpłatnej "kopii danych" raz na 6 miesięcy

Zgodnie z przepisami RODO, każda osoba ma prawo raz na 6 miesięcy uzyskać bezpłatną "kopię danych" (dawniej nazywaną "informacją ustawową"). To Twoje ustawowe prawo do dostępu do własnych danych. Aby złożyć wniosek o darmową kopię, możesz to zrobić po zalogowaniu na swoje konto w portalu BIK (poprzez formularz kontaktowy lub dedykowaną opcję), listownie, a nawet osobiście w Centrum Obsługi Klienta BIK. Ważne jest, aby pamiętać, że czas oczekiwania na darmową kopię danych może wynieść do 30 dni, choć w praktyce często jest to krócej.

Kluczowe różnice: Czego NIE znajdziesz w darmowej wersji raportu?

Aby ułatwić Ci podjęcie decyzji, przygotowałem tabelę porównawczą, która jasno przedstawia kluczowe różnice między płatnym Raportem BIK a darmową "kopią danych". Zwróć uwagę na elementy, których brakuje w darmowej wersji to one często decydują o tym, którą opcję wybierzesz.

| Cecha | Raport płatny | Kopia danych (darmowa) |

|---|---|---|

| Scoring BIK (ocena punktowa) | Tak | Nie |

| Graficzna analiza danych | Tak | Nie |

| Wskaźnik sytuacji płatniczej (kolory) | Tak | Nie |

| Alerty BIK (ochrona przed wyłudzeniami) | Tak (w pakietach) | Nie |

| Szczegółowa historia zobowiązań | Tak | Tak |

| Dane z BIG InfoMonitor | Tak | Tak |

| Lista zapytań kredytowych | Tak | Tak |

| Czas oczekiwania | Natychmiast | Do 30 dni |

| Częstotliwość | W zależności od pakietu | Raz na 6 miesięcy |

Zrozum swój raport BIK praktyczny przewodnik

Pobranie raportu BIK to dopiero pierwszy krok. Prawdziwa wartość tkwi w zrozumieniu zawartych w nim informacji. Tylko wtedy będziesz mógł świadomie zarządzać swoimi finansami, oceniać swoją wiarygodność i podejmować trafne decyzje. Pamiętaj, że raport to narzędzie nauczmy się z niego korzystać.

Interpretacja scoringu: Jak ocenić swoją wiarygodność kredytową?

Scoring BIK, czyli Twoja ocena punktowa, to jeden z najważniejszych elementów raportu. Pamiętaj, że skala wynosi od 1 do 100 punktów. Wysoki wynik (bliżej 100) oznacza, że jesteś postrzegany jako bardzo wiarygodny klient, co znacznie ułatwia uzyskanie kredytu na dobrych warunkach. Niski wynik (bliżej 1) sygnalizuje bankom większe ryzyko, co może skutkować odmową lub gorszymi warunkami kredytowania. Zawsze dąż do tego, aby Twój scoring był jak najwyższy, a jeśli jest niski, potraktuj to jako sygnał do działania i poprawy swojej historii kredytowej.

Analiza historii spłat: Jak rozpoznać niepokojące sygnały i opóźnienia?

Historia spłat to serce Twojego raportu. Zwróć szczególną uwagę na terminowość. Nawet niewielkie opóźnienia mogą być widoczne, ale te powyżej 60 dni są szczególnie negatywnie postrzegane przez banki. Co więcej, informacje o takich opóźnieniach mogą być przetwarzane w BIK przez 5 lat bez Twojej zgody, nawet po spłaceniu zobowiązania. Dokładnie przeanalizuj każdą pozycję, upewnij się, że wszystkie spłaty zostały prawidłowo odnotowane, a ewentualne opóźnienia są zgodne z rzeczywistością. To klucz do zrozumienia, jak banki postrzegają Twoją rzetelność.

Wskaźniki i symbole: Co oznaczają kolorowe ikony przy Twoich zobowiązaniach?

W płatnym raporcie BIK często znajdziesz graficzne wskaźniki, które w prosty sposób obrazują Twoją sytuację płatniczą. Najczęściej są to kolory: zielony, pomarańczowy i czerwony. Zielony oznacza terminowe spłaty i wzorową historię. Pomarańczowy może sygnalizować drobne, sporadyczne opóźnienia. Czerwony to już poważne ostrzeżenie, wskazujące na znaczące zaległości. Te wizualne sygnały są bardzo pomocne w szybkiej ocenie kondycji finansowej poszczególnych zobowiązań i całej Twojej historii. Zawsze zwracaj na nie uwagę, bo to one najszybciej podpowiedzą Ci, gdzie mogą leżeć ewentualne problemy.

Błąd w raporcie BIK jak go poprawić?

Choć BIK dba o poprawność danych, błędy się zdarzają. Nieważne, czy to pomyłka w kwocie, nieaktualna informacja o spłaconym kredycie, czy błędnie przypisane zobowiązanie ważne jest, aby wiedzieć, jak skutecznie je korygować. Błąd w raporcie może negatywnie wpłynąć na Twoją wiarygodność kredytową, dlatego nie wolno go ignorować.

Kto odpowiada za błędy w BIK? Rola banku i Twoje prawa

Za poprawność danych przekazywanych do BIK odpowiada przede wszystkim instytucja finansowa, która udzieliła Ci kredytu lub pożyczki. To bank, SKOK czy firma pożyczkowa ma obowiązek dbać o to, aby informacje w BIK były aktualne i zgodne z rzeczywistością. Jako konsument masz prawo do tego, aby Twoje dane były poprawne. Instytucje finansowe mają obowiązek zaktualizować dane w BIK w ciągu 7 dni od wystąpienia zmiany (np. spłaty kredytu), a BIK ma kolejne 7 dni na wprowadzenie tej zmiany do systemu. Łącznie aktualizacja może potrwać do 14 dni.

Procedura reklamacyjna: Gdzie i jak złożyć wniosek o korektę danych?

- Kontakt z instytucją finansową: W pierwszej kolejności skontaktuj się z bankiem lub inną instytucją, która przekazała błędne dane do BIK. Złóż pisemną reklamację, jasno wskazując, co jest niepoprawne i dlaczego. Załącz wszelkie dowody (np. potwierdzenia spłat).

- Wniosek o korektę danych w BIK: Jeśli instytucja finansowa nie rozwiąże problemu lub nie odpowie w terminie, możesz złożyć wniosek o korektę danych bezpośrednio do BIK. Zrobisz to za pośrednictwem swojego konta na bik.pl, korzystając z formularza kontaktowego lub dedykowanej opcji. BIK przekaże Twoje zgłoszenie do odpowiedniej instytucji.

- Monitorowanie statusu: Po złożeniu wniosku, monitoruj jego status. BIK ma obowiązek poinformować Cię o podjętych działaniach. Pamiętaj, że po dokonaniu korekty przez bank, aktualizacja danych w systemie BIK może potrwać do 14 dni.

Mit "czyszczenia BIK": Co można legalnie usunąć, a co musi zostać w raporcie?

Wokół tematu BIK narosło wiele mitów, a jednym z najpopularniejszych jest ten o "czyszczeniu BIK". Muszę to jasno powiedzieć: nie ma legalnej możliwości usunięcia prawdziwych, negatywnych danych z BIK przed upływem ustawowego terminu. Jeśli miałeś opóźnienia w spłacie powyżej 60 dni, te informacje mogą być przetwarzane przez 5 lat od momentu spłaty, bez Twojej zgody. Firmy oferujące "czyszczenie BIK" często bazują na niewiedzy klientów. Jedyne, co możesz legalnie zrobić, to cofnąć zgodę na przetwarzanie danych o kredytach spłaconych terminowo. W ten sposób pozytywna historia zniknie z raportu, co jednak nie zawsze jest korzystne, bo banki nie będą widziały Twojej rzetelności.

Przeczytaj również: Pożyczka dla każdego? Mit! Gdzie masz szansę i jak unikać pułapek

Po sprawdzeniu BIK co dalej? Wykorzystaj tę wiedzę!

Gratuluję! Zdobyłeś cenną wiedzę o swoim raporcie BIK. To jednak nie koniec drogi, a dopiero początek. Teraz, uzbrojony w te informacje, możesz świadomie działać poprawiać swoją sytuację finansową, chronić się przed zagrożeniami i z większą pewnością podchodzić do przyszłych zobowiązań. Wykorzystaj tę wiedzę mądrze!

Niski scoring? Sprawdzone sposoby na budowę pozytywnej historii kredytowej

Jeśli Twój scoring BIK nie jest satysfakcjonujący, nie załamuj rąk! Jest wiele sprawdzonych sposobów, aby go poprawić i zbudować pozytywną historię kredytową:- Terminowe spłaty obecnych zobowiązań: To absolutna podstawa. Każda terminowo spłacona rata buduje Twoją wiarygodność.

- Zaciąganie małych, kontrolowanych pożyczek i ich spłacanie: Czasem warto wziąć niewielki kredyt na zakupy i spłacić go w terminie, aby pokazać bankom, że jesteś rzetelnym klientem.

- Unikanie wielu zapytań kredytowych w krótkim czasie: Nie składaj wniosków o kredyt w wielu bankach jednocześnie. Wybierz 1-2 oferty i poczekaj na decyzję.

- Korzystanie z karty kredytowej w rozsądny sposób: Aktywne używanie karty kredytowej i terminowe spłacanie zadłużenia również pozytywnie wpływa na scoring.

- Spłacanie zaległych zobowiązań: Jeśli masz jakiekolwiek zaległości, ureguluj je jak najszybciej.

Ochrona przed wyłudzeniem: Czym są Alerty BIK i dlaczego warto je włączyć?

W dobie rosnącej liczby wyłudzeń, Alerty BIK to moim zdaniem jedno z najskuteczniejszych narzędzi ochrony. To usługa, która polega na wysyłaniu powiadomień SMS za każdym razem, gdy ktoś sprawdza Twoje dane w BIK w związku z próbą zaciągnięcia kredytu lub pożyczki. Jeśli otrzymasz taki alert, a nie składałeś żadnego wniosku, od razu wiesz, że coś jest nie tak i możesz szybko zareagować, np. kontaktując się z bankiem lub policją. Włączenie Alertów BIK to niewielki koszt, który może uchronić Cię przed ogromnymi problemami.

Przygotowanie do kredytu: Jak rozmowa z bankiem wygląda inaczej, gdy znasz swój BIK?

Znajomość swojego raportu BIK to ogromna przewaga w rozmowie z bankiem. Idąc na spotkanie z doradcą, nie jesteś już "czystą kartą". Wiesz, jaki masz scoring, jakie zobowiązania są widoczne i czy nie ma w raporcie żadnych nieprawidłowości. Ta wiedza pozwala na lepsze negocjacje warunków kredytu, świadome podejście do wnioskowania i uniknięcie nieprzyjemnych niespodzianek. Możesz proaktywnie wyjaśnić ewentualne wątpliwości banku, zanim on sam je odkryje. To pokazuje Twoją odpowiedzialność i profesjonalizm, co z pewnością zostanie docenione przez instytucję finansową.