W dzisiejszych czasach dbanie o swoją historię kredytową jest tak samo ważne, jak zarządzanie domowym budżetem. Ten artykuł to kompleksowy przewodnik, który krok po kroku pokaże Ci, jak sprawdzić BIK, zrozumieć swój raport i świadomie zarządzać swoimi finansami. Dowiesz się, dlaczego regularna kontrola jest kluczowa, jakie są różnice między raportami płatnymi a darmowymi, ile kosztują, jak je interpretować oraz co zrobić, gdy znajdziesz w nich błędy. Przejmij kontrolę nad swoją finansową przyszłością!

Sprawdzenie BIK krok po kroku poznaj swoją historię kredytową i chroń finanse.

- BIK gromadzi pozytywne i negatywne dane kredytowe od banków, SKOK-ów i firm pożyczkowych.

- Regularna kontrola BIK pomaga ocenić zdolność kredytową, wykrywać błędy i chronić przed wyłudzeniami.

- Raport BIK można sprawdzić online na bik.pl po założeniu konta i weryfikacji tożsamości.

- Dostępne są płatne raporty (od 59 zł) oraz darmowa "Kopia danych" raz na 6 miesięcy, różniące się zawartością.

- Pełny raport BIK zawiera scoring, wskaźnik płatniczy, historię zobowiązań i dane z BIG InfoMonitor.

- W przypadku błędów w raporcie, należy skontaktować się bezpośrednio z instytucją finansową, która przekazała dane.

Dlaczego warto sprawdzać BIK i dbać o swoją historię kredytową?

Czym jest BIK i dlaczego przechowuje Twoje dane?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która powstała w 1997 roku z inicjatywy Związku Banków Polskich. Jej głównym zadaniem jest gromadzenie i przetwarzanie danych dotyczących historii kredytowej zarówno klientów indywidualnych, jak i firm. BIK zbiera informacje od szerokiego spektrum instytucji finansowych od banków i SKOK-ów po firmy pożyczkowe. W bazie BIK znajdziemy dane o różnego rodzaju zobowiązaniach: kredytach gotówkowych, hipotecznych, kartach kredytowych, limitach w koncie, a nawet o zakupach z odroczoną płatnością (tzw. BNPL). To kompleksowe źródło danych, które pozwala na ocenę wiarygodności finansowej.

Mit „czarnej listy” jak BIK naprawdę postrzega Twoje kredyty?

Wielu ludzi wciąż myśli o BIK jak o „czarnej liście” dłużników, co jest sporym nieporozumieniem. Prawda jest taka, że ponad 90% informacji zgromadzonych w BIK to dane pozytywne. Oznaczają one, że kredytobiorcy terminowo spłacają swoje zobowiązania, budując tym samym dobrą historię kredytową. BIK to przede wszystkim narzędzie do oceny wiarygodności finansowej, które pomaga bankom i innym instytucjom podejmować świadome decyzje kredytowe, a nie tylko rejestr osób zadłużonych. Pozytywna historia w BIK to Twój atut, który otwiera drzwi do kolejnych produktów finansowych.

Sprawdzasz BIK, zanim zrobi to bank dlaczego to daje Ci przewagę?

Regularne sprawdzanie raportu BIK to proaktywne działanie, które daje Ci realną przewagę w świecie finansów. Jako Sebastian Nowakowski zawsze podkreślam, że warto być o krok przed bankiem. Oto kluczowe powody, dla których warto to robić:

- Ocena zdolności kredytowej: Zanim złożysz wniosek o kredyt, możesz sprawdzić, jak Twoja historia wygląda w oczach banku. Dzięki temu wiesz, na co możesz liczyć i czy masz szanse na pozytywną decyzję.

- Wykrywanie błędów: Raport BIK pozwala na weryfikację poprawności wszystkich danych. Jeśli znajdziesz nieścisłości lub błędy, możesz szybko zainicjować ich korektę, zanim wpłyną one negatywnie na Twoją zdolność kredytową.

- Ochrona przed wyłudzeniami: Monitorowanie zapytań kredytowych w raporcie to doskonały sposób na wykrycie prób zaciągnięcia zobowiązań na Twoje dane. Alerty BIK mogą Cię o tym natychmiast poinformować.

- Świadome zarządzanie finansami: Pełny obraz aktualnych i spłaconych zobowiązań pomaga w utrzymaniu dobrej kondycji finansowej i podejmowaniu przemyślanych decyzji. Masz kontrolę nad tym, co dzieje się z Twoimi finansami.

Jak sprawdzić BIK krok po kroku? Kompletny przewodnik online

Zakładanie konta na portalu BIK co musisz przygotować?

Sprawdzenie swojej historii kredytowej w BIK jest dziś możliwe wyłącznie online, za pośrednictwem oficjalnego portalu bik.pl. Aby założyć konto i uzyskać dostęp do swoich danych, musisz przygotować kilka podstawowych informacji i dokumentów. Będą to Twoje dane osobowe, takie jak imię, nazwisko, PESEL, adres zamieszkania, a także numer i seria dokumentu tożsamości (dowodu osobistego lub paszportu). Upewnij się, że masz te informacje pod ręką, aby proces rejestracji przebiegł sprawnie.

Weryfikacja tożsamości: przelew, skan dowodu czy list? Wybierz najwygodniejszą opcję

Po założeniu konta na portalu BIK, kluczowym krokiem jest weryfikacja Twojej tożsamości. Jest to niezbędne dla bezpieczeństwa Twoich danych i zgodności z przepisami. BIK oferuje zazwyczaj kilka metod weryfikacji. Najczęściej spotykane to: wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego, którego dane muszą zgadzać się z tymi podanymi w rejestracji, lub przesłanie skanu/zdjęcia dowodu osobistego. Czasem istnieje także opcja weryfikacji listownej, choć jest ona znacznie dłuższa. Wybierz tę, która jest dla Ciebie najwygodniejsza i najszybsza.

Logowanie i nawigacja po panelu klienta gdzie znaleźć kluczowe opcje?

Po pomyślnej weryfikacji tożsamości możesz zalogować się do swojego panelu klienta na bik.pl. Interfejs jest zazwyczaj intuicyjny, ale warto wiedzieć, gdzie szukać najważniejszych funkcji. Po zalogowaniu, na stronie głównej lub w dedykowanych zakładkach, znajdziesz opcje takie jak „Pobierz raport”, „Moje raporty” czy „Usługi”. To właśnie tam będziesz mógł zamówić i pobrać swój raport BIK, zarządzać subskrypcjami (np. Alertami BIK) oraz przeglądać historię swoich zapytań. Zachęcam do dokładnego zapoznania się z układem panelu, aby w pełni wykorzystać jego możliwości.

Raport BIK płatny czy darmowy? Poznaj kluczowe różnice

Pełny Raport BIK: co zyskujesz, decydując się na wersję płatną?

Decydując się na płatny Raport BIK, zyskujesz najbardziej kompleksowy obraz swojej historii kredytowej, dostępny natychmiast po opłaceniu. To narzędzie, które osobiście polecam każdemu, kto poważnie myśli o swoich finansach. Pełny raport zawiera:

- Podstawowe dane osobowe: Twoje imię, nazwisko, PESEL i adres.

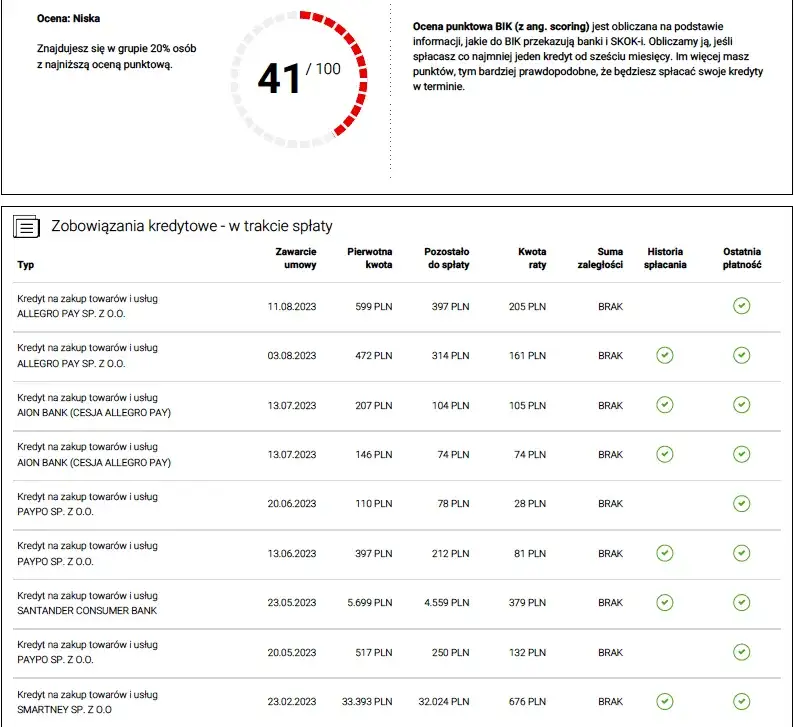

- Scoring BIK (ocena punktowa): Kluczowa wartość od 0 do 100, która prognozuje Twoją wiarygodność kredytową. Im wyższy wynik, tym większe szanse na uzyskanie kredytu na korzystnych warunkach.

- Wskaźnik sytuacji płatniczej: Graficzne oznaczenie (zielony, pomarańczowy, czerwony) informujące o terminowości spłat Twoich zobowiązań.

- Historia zobowiązań: Szczegółowe informacje o wszystkich Twoich kredytach zarówno aktywnych, jak i już zamkniętych. Znajdziesz tu datę udzielenia, kwotę, saldo do spłaty, wysokość raty oraz szczegółową historię spłat.

- Dane z BIG InfoMonitor: Informacje o ewentualnych zaległościach pozabankowych, takich jak niezapłacone rachunki za telefon, media czy alimenty.

- Zapytania kredytowe: Lista wszystkich instytucji, które w ostatnim czasie sprawdzały Twoją historię kredytową.

Darmowa „Kopia danych” z BIK: co dokładnie zawiera i kiedy wystarczy?

Zgodnie z przepisami RODO, każdy z nas ma prawo raz na 6 miesięcy zawnioskować o darmową „Kopię danych” z BIK. Jest to dokument, który zawiera podstawowe informacje o Twoich zobowiązaniach, ale jest znacznie uboższy niż pełny, płatny raport. Kopia danych zawiera listę Twoich zobowiązań, informacje o ewentualnych opóźnieniach w spłatach oraz wykaz zapytań kierowanych do BIK w Twojej sprawie. Nie znajdziesz w niej jednak kluczowych elementów, takich jak ocena punktowa (scoring BIK) czy szczegółowe informacje z BIG InfoMonitor. Taka darmowa kopia może być wystarczająca, jeśli chcesz jedynie sprawdzić, czy wszystkie Twoje zobowiązania są poprawnie odnotowane i czy nie ma żadnych nieznanych Ci pozycji. Jeśli jednak planujesz zaciągnąć kredyt lub chcesz dokładnie ocenić swoją zdolność kredytową, zdecydowanie polecam pełny raport.Jak zawnioskować o darmowy raport raz na 6 miesięcy? Instrukcja

Wniosek o darmową „Kopię danych” z BIK jest prosty do złożenia, choć wymaga nieco cierpliwości. Oto instrukcja krok po kroku:

- Zaloguj się na swoje konto na portalu bik.pl.

- Przejdź do sekcji dotyczącej raportów lub usług.

- Poszukaj opcji „Kopia danych” lub „Wniosek o kopię danych osobowych”.

- Wypełnij formularz wniosku, potwierdzając swoje dane.

- Zatwierdź wniosek. Po złożeniu wniosku, BIK ma do 30 dni na jego przetworzenie i przesłanie Ci dokumentu. Zazwyczaj jest to plik PDF dostępny do pobrania w Twoim panelu klienta. Pamiętaj, że na darmową kopię trzeba poczekać, więc nie jest to rozwiązanie dla osób potrzebujących informacji natychmiast.

Cennik BIK: ile kosztują raporty i pakiety?

Jednorazowy raport kiedy warto go kupić?

Jednorazowy Raport BIK to koszt 59 zł. Jest to opcja idealna, jeśli potrzebujesz szybkiego i kompleksowego wglądu w swoją historię kredytową tylko raz, np. tuż przed złożeniem wniosku o konkretny kredyt gotówkowy, hipoteczny czy samochodowy. Pozwala to na ocenę swoich szans i ewentualne skorygowanie błędów, zanim bank sprawdzi Twoje dane. To również dobry wybór, jeśli po prostu chcesz raz na jakiś czas zweryfikować poprawność danych w BIK bez zobowiązań abonamentowych.Pakiety roczne i Alerty BIK dla kogo jest to najlepsze rozwiązanie?

Dla osób, które aktywnie zarządzają swoimi finansami, planują wiele wniosków kredytowych w ciągu roku lub po prostu chcą mieć stałą kontrolę nad swoją historią kredytową, BIK oferuje pakiety roczne. Są to:

- Pakiet 6 raportów z Alertami BIK: Kosztuje 139 zł rocznie. To świetne rozwiązanie, jeśli chcesz regularnie, co kilka miesięcy, sprawdzać swoją historię i jednocześnie korzystać z ochrony przed wyłudzeniami. Alerty BIK to powiadomienia SMS lub e-mail o każdej próbie zaciągnięcia kredytu na Twoje dane lub o opóźnieniach w spłacie.

- Pakiet nielimitowanych raportów: Dostępny za 239 zł rocznie. Ten pakiet jest dla tych, którzy potrzebują nieograniczonego dostępu do swojej historii kredytowej, np. w przypadku częstego składania wniosków o różne produkty finansowe lub dla osób, które chcą mieć pełną kontrolę i możliwość sprawdzania danych w dowolnym momencie.

Pakiety z Alertami BIK to także doskonała forma ochrony przed wyłudzeniami, co w dzisiejszych czasach jest niezwykle ważne. W przypadku jakiejkolwiek nieuprawnionej próby użycia Twoich danych, otrzymasz natychmiastowe powiadomienie.

Czy są jakieś ukryte koszty, o których musisz wiedzieć?

Na szczęście, BIK działa bardzo transparentnie w kwestii cennika. Nie ma żadnych ukrytych kosztów związanych z pobieraniem raportów czy korzystaniem z pakietów. Wszystkie ceny są jasno przedstawione na stronie internetowej bik.pl, a Ty zawsze wiesz, za co płacisz. Moje doświadczenie pokazuje, że BIK stawia na uczciwość w relacjach z klientami, co jest bardzo cenne w branży finansowej.

Jak czytać raport BIK? Zrozum najważniejsze sekcje

Scoring BIK (ocena punktowa): Co oznacza Twoja nota i jak wpływa na decyzję banku?

Scoring BIK to jedna z najważniejszych sekcji raportu. Jest to wartość punktowa, wyrażona w skali od 0 do 100, która odzwierciedla Twoją wiarygodność kredytową. Im wyższy scoring, tym lepiej! Wysoka ocena punktowa (np. powyżej 80 punktów) oznacza, że jesteś postrzegany jako rzetelny i terminowy płatnik, co znacząco zwiększa Twoje szanse na uzyskanie kredytu, często na korzystniejszych warunkach. Niska nota (np. poniżej 50 punktów) może sygnalizować bankom ryzyko i skutkować odmową udzielenia finansowania lub zaoferowaniem mniej atrakcyjnych warunków. Banki bardzo często opierają swoje decyzje właśnie na tym wskaźniku.

Wskaźnik sytuacji płatniczej: co oznaczają kolory zielony, pomarańczowy i czerwony?

Raport BIK zawiera również graficzny wskaźnik sytuacji płatniczej, który w prosty sposób obrazuje terminowość Twoich spłat. Jest on przedstawiony za pomocą kolorów:

- Zielony: Oznacza, że wszystkie Twoje zobowiązania są spłacane terminowo lub z minimalnymi, nieistotnymi opóźnieniami. To idealna sytuacja, świadcząca o Twojej rzetelności.

- Pomarańczowy: Wskazuje na drobne opóźnienia w spłatach, które jednak nie są jeszcze poważne. Może to być sygnał ostrzegawczy, że warto poprawić zarządzanie finansami.

- Czerwony: To sygnał alarmowy, oznaczający poważne zaległości w spłatach. Taka informacja drastycznie obniża Twoją wiarygodność kredytową i może uniemożliwić uzyskanie nowego kredytu.

Monitorowanie tego wskaźnika jest kluczowe, aby szybko reagować na ewentualne problemy.

Analiza historii zobowiązań: jak interpretować zapisy o kredytach aktywnych i zamkniętych?

Sekcja historii zobowiązań to szczegółowy wykaz wszystkich Twoich kredytów i pożyczek, zarówno tych aktywnych, jak i już spłaconych. Znajdziesz tam informacje takie jak data udzielenia kredytu, jego pierwotna kwota, aktualne saldo do spłaty, wysokość miesięcznej raty oraz szczegółową historię spłat dla każdego zobowiązania. Zwróć uwagę na to, czy wszystkie dane są poprawne i aktualne. Terminowe spłaty są oznaczane jako pozytywne, a wszelkie opóźnienia są wyraźnie widoczne. Pamiętaj, że nawet zamknięte, ale terminowo spłacone kredyty, pozytywnie wpływają na Twój scoring i budują Twoją wiarygodność.

Dane z BIG InfoMonitor: co pozabankowe długi mówią o Twojej wiarygodności?

Pełny raport BIK może zawierać również dane z Biura Informacji Gospodarczej (BIG InfoMonitor). Są to informacje o Twoich zaległościach pozabankowych, które nie są bezpośrednio związane z kredytami, ale mogą wpływać na Twoją ogólną wiarygodność. Mogą to być np. nieopłacone rachunki za telefon, internet, telewizję, czynsz, media, a nawet alimenty. Obecność takich wpisów w BIG InfoMonitor jest sygnałem dla banków i innych instytucji, że możesz mieć problemy z regulowaniem zobowiązań, co może negatywnie wpłynąć na decyzję kredytową. Warto regularnie sprawdzać te dane, aby uniknąć nieprzyjemnych niespodzianek.

Zapytania kredytowe: czy zbyt wiele zapytań może obniżyć Twoją zdolność kredytową?

W raporcie BIK znajdziesz również sekcję zapytań kredytowych, która pokazuje, które instytucje i kiedy sprawdzały Twoją historię w BIK. Każde zapytanie banku lub firmy pożyczkowej w związku z wnioskiem o kredyt jest odnotowywane. Ważne jest, aby wiedzieć, że zbyt duża liczba zapytań w krótkim czasie może negatywnie wpłynąć na Twoją zdolność kredytową. Banki mogą to interpretować jako sygnał, że desperacko szukasz finansowania i masz problemy z uzyskaniem go, co zwiększa ryzyko. Dlatego zawsze radzę, aby składać wnioski o kredyt rozważnie i tylko do tych instytucji, które realnie rozważasz.

Przeczytaj również: Pożyczka prywatna a podatek PCC: Jak uniknąć 20% kary?

Znalazłeś błąd w raporcie BIK? Oto, co musisz zrobić

Krok 1: Zidentyfikuj nieprawidłowe informacje

Pierwszym i najważniejszym krokiem jest dokładne przeanalizowanie swojego raportu BIK pod kątem wszelkich nieprawidłowości. Zwróć uwagę na:

- Nieprawidłowe kwoty: Czy saldo do spłaty, wysokość raty lub kwota udzielonego kredytu zgadzają się z Twoimi danymi?

- Spłacone zobowiązania: Czy kredyty, które już spłaciłeś, nadal widnieją jako aktywne?

- Nieznane zobowiązania: Czy w raporcie znajdują się kredyty lub pożyczki, których nigdy nie zaciągałeś? To może być sygnał próby wyłudzenia!

- Błędne dane osobowe: Sprawdź, czy Twoje dane personalne są poprawne.

- Nieznane zapytania kredytowe: Czy widzisz zapytania od instytucji, do których nigdy nie składałeś wniosku?

Każda taka nieścisłość wymaga Twojej interwencji.

Krok 2: Skontaktuj się z właściwą instytucją finansową (nie z BIK! )

To bardzo ważna zasada, o której wielu zapomina: w przypadku znalezienia błędu w raporcie BIK, nie kontaktuj się bezpośrednio z BIK. Biuro Informacji Kredytowej jest jedynie administratorem danych i nie ma uprawnień do samodzielnego korygowania informacji. Musisz skontaktować się bezpośrednio z bankiem, SKOK-iem lub firmą pożyczkową, która przekazała błędne dane do BIK. To właśnie ta instytucja jest odpowiedzialna za poprawność informacji i tylko ona może zlecić BIK-owi ich aktualizację. Przygotuj wszystkie dokumenty potwierdzające Twoje racje i złóż oficjalną reklamację.

Krok 3: Jak długo trwa proces korekty danych i jak go monitorować?

Proces weryfikacji i korekty danych przez instytucję finansową może potrwać do 30 dni od momentu złożenia reklamacji. W tym czasie bank lub firma pożyczkowa ma obowiązek zbadać sprawę i, w przypadku potwierdzenia błędu, zlecić BIK-owi jego poprawienie. Aby monitorować status korekty, po upływie wskazanego terminu (np. 30 dni), zalecam ponowne pobranie raportu BIK. W ten sposób sprawdzisz, czy błędne informacje zostały usunięte lub zaktualizowane. Jeśli problem nadal występuje, skontaktuj się ponownie z instytucją finansową i, jeśli to konieczne, rozważ dalsze kroki prawne.