W dzisiejszych czasach, zanim złożymy wniosek o kredyt czy pożyczkę, kluczowe jest zrozumienie naszej własnej historii kredytowej. Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi te dane, a dostęp do nich jest Twoim prawem. W tym przewodniku pokażę Ci krok po kroku, jak uzyskać dostęp do swoich informacji w BIK, jak je interpretować i co zrobić, aby Twoja historia kredytowa zawsze działała na Twoją korzyść.

Jak sprawdzić swoją historię kredytową w BIK kompletny przewodnik krok po kroku

- Biuro Informacji Kredytowej (BIK) gromadzi dane o Twojej historii kredytowej, które są kluczowe dla banków.

- Każda osoba fizyczna ma prawo dostępu do swoich danych w BIK, rejestrując się na portalu bik.pl.

- Możesz pobrać bezpłatną Informację Ustawową (raz na 6 miesięcy, bez scoringu) lub płatny Raport BIK z pełną historią i oceną punktową.

- Założenie konta wymaga weryfikacji tożsamości online (przelew weryfikacyjny 1 zł) lub przez Profil Zaufany.

- Ocena punktowa (scoring BIK) od 1 do 100 prognozuje Twoją wiarygodność kredytową i jest kluczowa dla banków.

- Alerty BIK to płatna usługa chroniąca przed wyłudzeniami kredytów poprzez powiadomienia o zapytaniach o Twoją historię.

Dlaczego warto sprawdzić swoją historię w BIK?

Biuro Informacji Kredytowej, czyli BIK, to centralna baza danych, która gromadzi informacje o naszej historii kredytowej. To właśnie tutaj spływają dane z banków, SKOK-ów oraz firm pożyczkowych dotyczące wszystkich naszych zobowiązań zarówno tych spłacanych terminowo, jak i tych, z którymi mieliśmy problemy. Dla instytucji finansowych te informacje są absolutnie kluczowe. Kiedy ubiegasz się o kredyt, bank w pierwszej kolejności sprawdza Twój BIK, aby ocenić ryzyko związane z udzieleniem Ci finansowania. To trochę jak Twoje finansowe CV, które mówi o Twojej wiarygodności.

Kto tak naprawdę trafia do BIK? Rozwiewamy popularne mity

Często spotykam się z przekonaniem, że do BIK trafiają tylko osoby, które mają problemy ze spłatą zobowiązań. Nic bardziej mylnego! To jeden z najpopularniejszych mitów. W rzeczywistości:

Niemal każda osoba, która kiedykolwiek wzięła kredyt, pożyczkę, kupiła coś na raty lub korzystała z karty kredytowej, posiada swoją historię w BIK.

Oznacza to, że jeśli masz kartę kredytową, limit w koncie, kupiłeś telewizor na raty, czy wziąłeś kiedyś kredyt hipoteczny, Twoje dane są w BIK. I to jest dobra wiadomość! Posiadanie historii kredytowej, zwłaszcza tej pozytywnej, jest atutem.

Po co Ci informacja z BIK? Praktyczne powody, dla których warto znać swoją historię

Regularne sprawdzanie swojej historii w BIK to nie tylko formalność, ale przede wszystkim świadome zarządzanie swoimi finansami. Z mojego doświadczenia wynika, że są co najmniej trzy kluczowe powody, dla których warto to robić:

- Przygotowanie do ubiegania się o kredyt: Zanim złożysz wniosek o kredyt hipoteczny, samochodowy czy gotówkowy, sprawdź swój BIK. Poznasz swoją ocenę punktową (scoring) i będziesz wiedział, na co zwrócić uwagę. Unikniesz niepotrzebnych zapytań do BIK, które obniżają scoring, gdy już wiesz, że Twoja historia nie jest idealna.

- Monitorowanie własnej wiarygodności finansowej: Regularny dostęp do raportu pozwala Ci śledzić, jak banki i inne instytucje widzą Twoją sytuację. Możesz na bieżąco reagować na ewentualne opóźnienia czy nieprawidłowości.

- Ochrona przed wyłudzeniami: Sprawdzanie BIK to także forma zabezpieczenia przed oszustwami. Jeśli ktoś zaciągnie kredyt na Twoje dane, szybko to zauważysz w swoim raporcie i będziesz mógł podjąć odpowiednie kroki.

Jak założyć konto w BIK krok po kroku?

Założenie konta w BIK to pierwszy i najważniejszy krok do pełnej kontroli nad swoją historią kredytową. Proces jest intuicyjny, ale wymaga pewnych przygotowań i weryfikacji tożsamości, o czym zaraz opowiem.

Przygotuj to, zanim zaczniesz: co będzie potrzebne do weryfikacji?

Zanim przystąpisz do rejestracji na portalu bik.pl, upewnij się, że masz pod ręką:

- Dowód osobisty: Będziesz potrzebować danych z dokumentu, a w niektórych przypadkach również jego zdjęcia.

- Własne konto bankowe: Konieczne będzie wykonanie przelewu weryfikacyjnego na kwotę 1 zł z konta, którego jesteś jedynym właścicielem. Dane na koncie muszą zgadzać się z danymi na dowodzie osobistym.

- Alternatywnie: Profil Zaufany: Jeśli posiadasz Profil Zaufany, proces weryfikacji może być jeszcze szybszy i wygodniejszy.

Metoda 1: Jak założyć konto online z przelewem weryfikacyjnym?

To najczęściej wybierana metoda, która pozwala na szybkie założenie konta bez wychodzenia z domu. Oto jak to zrobić:

- Wejdź na stronę bik.pl: Znajdź sekcję rejestracji i rozpocznij proces.

- Wypełnij formularz rejestracyjny: Podaj swoje dane osobowe, numer PESEL, serię i numer dowodu osobistego.

- Wykonaj przelew weryfikacyjny: System poprosi Cię o wykonanie przelewu na kwotę 1 zł na wskazane konto BIK. Pamiętaj, aby zrobić to z konta, którego jesteś jedynym właścicielem. Ten przelew służy do potwierdzenia Twojej tożsamości.

- Weryfikacja zdjęciowa (selfie i dowód): W niektórych przypadkach, dla dodatkowego zabezpieczenia, BIK może poprosić o zrobienie zdjęcia (selfie) oraz zdjęcia dowodu osobistego. Postępuj zgodnie z instrukcjami na ekranie.

- Ustawienie hasła i aktywacja konta: Po pomyślnej weryfikacji otrzymasz link aktywacyjny na swój adres e-mail. Kliknij go, ustaw hasło i gotowe! Twoje konto jest aktywne.

Metoda 2: Jak błyskawicznie potwierdzić tożsamość przez Profil Zaufany?

Jeśli cenisz sobie szybkość i wygodę, a posiadasz już Profil Zaufany, to jest to metoda dla Ciebie. Po wypełnieniu podstawowych danych w formularzu rejestracyjnym BIK, zamiast przelewu weryfikacyjnego, będziesz mógł wybrać opcję potwierdzenia tożsamości za pomocą Profilu Zaufanego. System przekieruje Cię na stronę logowania do Profilu Zaufanego, a po pomyślnym uwierzytelnieniu, Twoja tożsamość zostanie automatycznie potwierdzona. To moim zdaniem jedna z najprostszych i najszybszych dróg do uzyskania dostępu do BIK.

Jaki raport BIK wybrać i jak go pobrać?

Kiedy już masz konto w BIK, stajesz przed wyborem: raport darmowy czy płatny? Oba mają swoje zastosowania, ale różnią się zawartością i szczegółowością. Wybór zależy od Twoich potrzeb.

Raport darmowy czy płatny? Kluczowe różnice, które musisz znać

Aby ułatwić Ci decyzję, przygotowałem porównanie dwóch głównych typów raportów dostępnych w BIK:

| Informacja Ustawowa (darmowa) | Raport BIK (płatny) |

|---|---|

| Koszt: 0 zł | Koszt: 54 zł (pojedynczy) lub 139 zł (pakiet 6 raportów + Alerty BIK na 12 miesięcy) |

| Zawartość: Informacje o posiadanych danych, bez oceny punktowej (scoringu) | Zawartość: Pełna, szczegółowa historia kredytowa, ocena punktowa (scoring BIK), wskaźnik opóźnień, informacje z BIG InfoMonitor |

| Częstotliwość: Raz na 6 miesięcy | Częstotliwość: Dowolna (w ramach zakupionego pakietu) |

| Cel: Podstawowa weryfikacja danych, spełnienie wymogów Ustawy o ochronie danych osobowych | Cel: Dokładna analiza wiarygodności kredytowej, przygotowanie do wniosku kredytowego, monitorowanie finansów |

Jak pobrać bezpłatną Informację Ustawową raz na 6 miesięcy?

Zgodnie z art. 23 ust. 1 Ustawy o ochronie danych osobowych, każdy ma prawo do bezpłatnego dostępu do swoich danych, czyli tzw. "kopii danych", raz na 6 miesięcy. Aby pobrać Informację Ustawową, po zalogowaniu się na swoje konto w BIK, poszukaj opcji "Informacja Ustawowa" lub "Kopia Danych". System poprowadzi Cię przez proces jej generowania. Pamiętaj, że ten raport nie zawiera scoringu, ale daje podstawowy wgląd w to, jakie dane o Tobie posiada BIK.

Płatny Raport BIK ile kosztuje i co zyskujesz za tę cenę?

Płatny Raport BIK to narzędzie, które moim zdaniem jest niezbędne dla każdego, kto poważnie myśli o swoich finansach i planuje ubiegać się o kredyt. Pojedynczy Raport BIK kosztuje 54 zł. Jeśli jednak chcesz mieć stały monitoring, polecam pakiet 6 raportów z alertami na 12 miesięcy w cenie 139 zł. Co zyskujesz za tę cenę?

- Ocenę punktową (scoring BIK): Kluczowa informacja dla banków, wyrażona w skali od 1 do 100 punktów, prognozująca prawdopodobieństwo spłaty zobowiązań.

- Szczegółową historię zobowiązań: Pełen obraz wszystkich Twoich kredytów, pożyczek, limitów i kart kredytowych zarówno tych aktywnych, jak i już spłaconych.

- Wskaźnik opóźnień w spłacie: Graficzne przedstawienie terminowości Twoich płatności, które od razu pokazuje, czy miałeś jakieś problemy.

- Informacje z BIG InfoMonitor: Dane o ewentualnych zaległościach pozabankowych, np. niezapłaconych rachunkach za prąd, telefon czy czynsz.

Alerty BIK: Czy warto włączyć "stróża" swoich finansów?

Alerty BIK to usługa, którą osobiście bardzo polecam. Działa ona jak Twój osobisty "stróż" finansów. Za każdym razem, gdy do BIK wpłynie zapytanie o Twoją historię kredytową (np. bank sprawdza Cię przed udzieleniem kredytu) lub pojawi się informacja o opóźnieniu w spłacie Twojego zobowiązania, otrzymasz powiadomienie SMS lub e-mail. To nieocenione narzędzie w walce z wyłudzeniami kredytów. Jeśli ktoś spróbuje wziąć kredyt na Twoje dane, natychmiast się o tym dowiesz i będziesz mógł szybko zareagować, zgłaszając sprawę na policję i blokując dalsze próby oszustwa.

Jak czytać raport BIK i co oznaczają kluczowe informacje?

Pobranie raportu to dopiero początek. Prawdziwa wartość tkwi w umiejętności jego interpretacji. Przygotowałem dla Ciebie przewodnik po najważniejszych sekcjach, abyś wiedział, na co zwrócić uwagę.

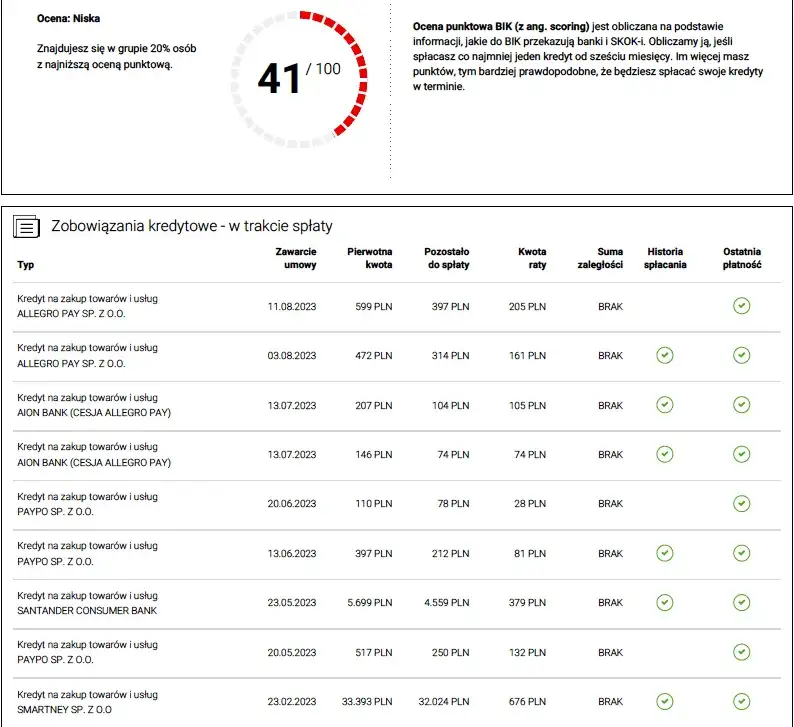

Ocena punktowa (scoring): Co oznacza Twoja liczba od 1 do 100?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższa liczba, tym lepiej! Oznacza to, że jesteś postrzegany jako bardziej wiarygodny i mniej ryzykowny klient dla banku. Scoring to prognoza prawdopodobieństwa, z jakim spłacisz swoje przyszłe zobowiązania. Na Twoją ocenę punktową wpływa kilka kluczowych czynników:

- Terminowość: Regularne i punktualne spłacanie rat to podstawa wysokiego scoringu. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją ocenę.

- Aktywność kredytowa: Posiadanie aktywnej historii kredytowej (np. spłacony kredyt, aktywna karta kredytowa) jest lepsze niż jej brak. Pokazuje, że potrafisz zarządzać zobowiązaniami.

- Wykorzystanie limitów: Stopień, w jakim wykorzystujesz przyznane limity (np. na karcie kredytowej). Zbyt wysokie wykorzystanie limitów może być sygnałem ostrzegawczym dla banków.

- Doświadczenie kredytowe: Długość Twojej historii kredytowej. Im dłużej i bardziej pozytywnie budujesz swoją historię, tym lepiej.

Analiza historii zobowiązań: na co zwrócić uwagę w pierwszej kolejności?

W sekcji "Szczegółowa historia zobowiązań" znajdziesz wszystkie informacje o swoich kredytach, pożyczkach, limitach i kartach kredytowych. Podczas analizy zwróć uwagę na:

- Statusy zobowiązań: Czy są aktywne, czy już zamknięte? Upewnij się, że wszystkie spłacone zobowiązania mają status "zamknięte".

- Rodzaje produktów: Sprawdź, jakie produkty kredytowe posiadasz lub posiadałeś.

- Terminowość spłat: To najważniejszy element. Szukaj wszelkich opóźnień, nawet tych najmniejszych.

Jak interpretować statusy płatności i ewentualne opóźnienia?

Raport BIK często przedstawia wskaźnik opóźnień w spłacie w formie graficznej, co ułatwia jego odczytanie. Nawet niewielkie opóźnienia (np. kilka dni) mogą mieć negatywny wpływ na Twoją wiarygodność kredytową, choć ich waga jest mniejsza niż w przypadku długotrwałych zaległości. Banki bardzo skrupulatnie analizują ten element. Jeśli widzisz opóźnienia, zastanów się, dlaczego się pojawiły i co możesz zrobić, aby w przyszłości ich unikać.

Co oznaczają dane z rejestru BIG InfoMonitor w Twoim raporcie?

W płatnym Raporcie BIK znajdziesz również informacje z rejestru BIG InfoMonitor. To dane dotyczące Twoich ewentualnych zaległości pozabankowych. Mogą to być niezapłacone rachunki za prąd, telefon, internet, czynsz, alimenty czy inne zobowiązania, które nie są kredytami bankowymi. Negatywne wpisy w BIG InfoMonitor są równie szkodliwe dla Twojej wiarygodności co problemy ze spłatą kredytów, ponieważ pokazują, że masz problemy z regulowaniem swoich płatności.

Przeczytaj również: BIK jak sprawdzić? Zyskaj kontrolę nad historią kredytową!

Co zrobić, gdy znajdziesz błędy w raporcie BIK lub masz niski scoring?

Nikt nie jest doskonały, a systemy informatyczne również. Czasami w raporcie BIK mogą pojawić się błędy lub nieaktualne dane. Ważne jest, abyś wiedział, jak w takiej sytuacji postąpić. Nawet jeśli Twój scoring nie jest idealny, istnieją sposoby, aby go poprawić.

Jak postępować, gdy dane w BIK są nieaktualne lub nieprawidłowe?

Jeśli po analizie raportu BIK zauważysz, że jakieś dane są nieaktualne, nieprawidłowe lub po prostu niezgodne ze stanem faktycznym (np. widnieje tam kredyt, którego nigdy nie brałeś, lub spłacone zobowiązanie ma status "aktywne"), masz prawo żądać ich korekty. W pierwszej kolejności skontaktuj się z instytucją, która przekazała te dane do BIK (np. bankiem, firmą pożyczkową). Przedstaw im dowody na nieprawidłowość i poproś o sprostowanie. Jeśli to nie przyniesie skutku, możesz złożyć reklamację bezpośrednio w BIK. Nie lekceważ tego błędne dane mogą negatywnie wpływać na Twoją zdolność kredytową!

Czy można "wyczyścić" negatywną historię w BIK?

Wiele osób pyta mnie, czy można "wyczyścić" negatywną historię w BIK. Niestety, nie ma takiej magicznej opcji. Negatywne wpisy (np. o opóźnieniach w spłacie) po spłaceniu zobowiązania pozostają widoczne w BIK przez określony czas (zazwyczaj 5 lat, jeśli nie wyraziłeś zgody na ich przetwarzanie po spłacie, a opóźnienie przekroczyło 60 dni). Pamiętaj jednak, że pozytywna historia kredytowa czyli terminowo spłacane zobowiązania jest zawsze atutem i buduje Twoją wiarygodność. Nie da się usunąć prawdziwych, negatywnych wpisów, ale można je "przykryć" nową, pozytywną historią.

Proste sposoby na stopniową poprawę swojego scoringu BIK

Nawet jeśli Twój scoring BIK nie jest obecnie idealny, możesz go stopniowo poprawiać. Wymaga to konsekwencji i dyscypliny, ale jest w pełni możliwe. Oto kilka sprawdzonych sposobów:

- Terminowo spłacaj wszystkie zobowiązania: To absolutna podstawa. Każda rata kredytu, pożyczki, karty kredytowej czy limitu w koncie powinna być spłacana w terminie. Ustaw sobie przypomnienia lub zlecenia stałe.

- Odpowiedzialnie korzystaj z kredytów: Nie zaciągaj zbyt wielu zobowiązań jednocześnie i nie wykorzystuj limitów na kartach kredytowych w 100%. Umiarkowane korzystanie z kredytów pokazuje Twoją odpowiedzialność.

- Buduj pozytywną historię kredytową: Jeśli nie masz żadnych kredytów, rozważ wzięcie niewielkiej pożyczki ratalnej lub karty kredytowej z niskim limitem i konsekwentnie spłacaj je w terminie. To buduje Twoje doświadczenie kredytowe.

- Unikaj częstych zapytań o kredyt: Każde zapytanie do BIK obniża Twój scoring. Zanim złożysz wniosek, upewnij się, że masz realne szanse na jego uzyskanie, a najlepiej sprawdź swój BIK wcześniej.

- Sprawdzaj swój raport BIK regularnie: Monitorowanie raportu pozwoli Ci szybko wychwycić ewentualne błędy i na bieżąco śledzić postępy w poprawie scoringu.