W dzisiejszym świecie finansów online, gdzie decyzje o pożyczce podejmuje się często w kilka minut, kluczowe jest dokładne zweryfikowanie wiarygodności i bezpieczeństwa firmy, której powierzamy swoje dane i finanse. Ten artykuł ma za zadanie przeanalizować Vivus jedną z najbardziej rozpoznawalnych instytucji pożyczkowych w Polsce pod kątem jej statusu prawnego, metod ochrony danych, rzeczywistych kosztów oraz konsekwencji braku spłaty, abyś mógł podjąć świadomą i bezpieczną decyzję.

Vivus to legalna instytucja pożyczkowa nadzorowana przez KNF sprawdź, co to oznacza dla twojego bezpieczeństwa.

- Vivus (Soonly Finance sp. z o. o.) działa legalnie, jest wpisany do Rejestru Instytucji Pożyczkowych KNF.

- Od 1 stycznia 2024 roku Vivus podlega nadzorowi Komisji Nadzoru Finansowego, co zwiększa bezpieczeństwo klientów.

- Firma oferuje "pierwszą darmową pożyczkę" (RRSO 0%) dla nowych klientów, a kolejne zobowiązania są płatne.

- Weryfikacja tożsamości odbywa się m.in. za pomocą Kontomatiku, a dane są chronione zgodnie z RODO.

- Vivus sprawdza bazy dłużników (BIG) i przekazuje dane do BIK, co wpływa na historię kredytową.

- W przypadku braku spłaty stosowane są odsetki karne i windykacja, ale istnieje możliwość negocjacji ugody.

Vivus: bezpieczna pożyczka czy ryzyko? Analiza faktów

Kim jest Vivus i czy działa zgodnie z polskim prawem?

Zacznijmy od podstaw: Vivus to marka należąca do spółki Soonly Finance sp. z o. o., która jest legalnie działającą instytucją pożyczkową na polskim rynku. Jest to niezwykle ważna informacja, ponieważ potwierdza, że firma prowadzi swoją działalność zgodnie z obowiązującymi przepisami prawa. Soonly Finance sp. z o. o. jest wpisana do Rejestru Instytucji Pożyczkowych, który prowadzi Komisja Nadzoru Finansowego (KNF). To kluczowy element świadczący o jej wiarygodności. Działalność Vivus, podobnie jak innych firm z tej branży, reguluje przede wszystkim ustawa o kredycie konsumenckim, co zapewnia pewien poziom ochrony dla klientów. Warto również wspomnieć, że marka Vivus funkcjonuje czasem równolegle lub przechodzi rebranding na Vivigo, ale właścicielem obu jest zawsze Soonly Finance sp. z o. o.

Nadzór KNF nad Vivus od 2024 roku: co to oznacza dla ciebie?

To bardzo istotna zmiana, która weszła w życie 1 stycznia 2024 roku. Od tego momentu instytucje pożyczkowe, takie jak Vivus, podlegają bezpośredniemu nadzorowi Komisji Nadzoru Finansowego. Co to oznacza dla ciebie jako potencjalnego klienta? Przede wszystkim zwiększone bezpieczeństwo. Nadzór KNF wiąże się z szeregiem obowiązków dla firm pożyczkowych, w tym z koniecznością regularnego składania sprawozdań finansowych oraz wnoszenia opłat na pokrycie kosztów nadzoru. KNF ma prawo kontrolować działalność tych firm, co ma na celu ochronę interesów konsumentów i zapewnienie stabilności rynku finansowego. Dla mnie jako eksperta to sygnał, że rynek pożyczek pozabankowych staje się bardziej uregulowany i transparentny, co jest z korzyścią dla wszystkich.

Rejestr Instytucji Pożyczkowych: jak sprawdzić wiarygodność pożyczkodawcy?

Rejestr Instytucji Pożyczkowych to publiczna lista prowadzona przez KNF, która zawiera dane o wszystkich legalnie działających firmach pożyczkowych w Polsce. Jest to podstawowe narzędzie, które każdy z nas powinien wykorzystać przed zaciągnięciem jakiejkolwiek pożyczki. Jak to zrobić? Wystarczy wejść na stronę internetową KNF i odnaleźć sekcję poświęconą rejestrom. Tam, wpisując nazwę firmy (w tym przypadku Soonly Finance sp. z o. o. lub Vivus), możesz sprawdzić, czy figuruje ona na liście. Obecność w tym rejestrze to potwierdzenie legalności działalności i jeden z najważniejszych sygnałów wiarygodności. Brak firmy w tym rejestrze powinien być dla ciebie sygnałem ostrzegawczym i powodem do rezygnacji z jej usług.

Jak Vivus dba o bezpieczeństwo twoich danych?

Jakie dane musisz podać, aby otrzymać pożyczkę?

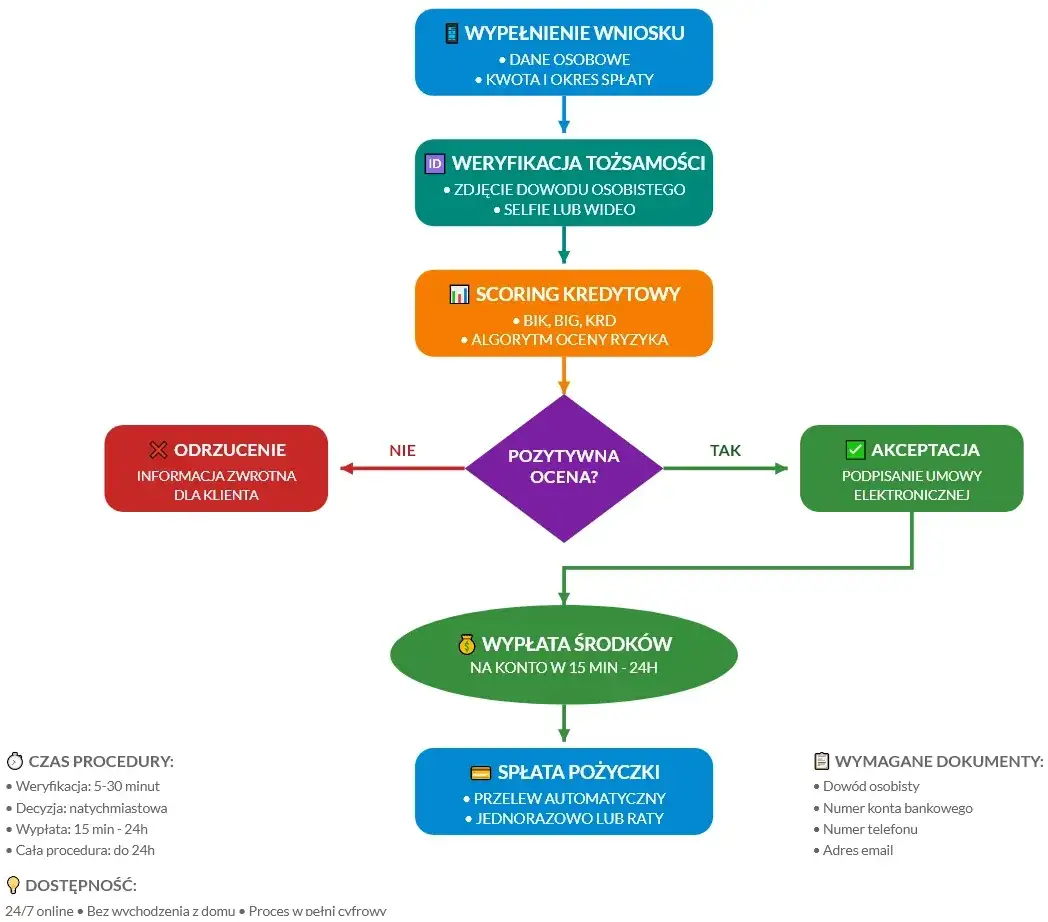

Aby złożyć wniosek o pożyczkę w Vivus, musisz przygotować się na podanie szeregu danych osobowych i finansowych. Jest to standardowa procedura w każdej instytucji finansowej, mająca na celu weryfikację twojej tożsamości i zdolności kredytowej. Oto lista kluczowych informacji, które są zazwyczaj wymagane:- Dane z dowodu osobistego: imię, nazwisko, PESEL, numer i seria dowodu, data wydania i ważności.

- Numer telefonu komórkowego: niezbędny do kontaktu i weryfikacji.

- Numer konta bankowego: na które zostanie przelana pożyczka i z którego dokonana zostanie weryfikacyjna opłata (najczęściej 1 grosz).

- Adres zamieszkania i zameldowania.

- Informacje o dochodach i zatrudnieniu: choć Vivus nie dzwoni do pracodawcy w celu weryfikacji, musisz podać źródło i wysokość swoich dochodów.

Warto podkreślić, że Vivus nie stosuje praktyki dzwonienia do pracodawcy w celu weryfikacji zatrudnienia, co dla wielu osób jest istotną kwestią prywatności.

Weryfikacja przez Kontomatik: czy to bezpieczna metoda potwierdzania tożsamości?

Vivus, podobnie jak wiele innych firm pożyczkowych, wykorzystuje narzędzia takie jak Kontomatik do szybkiej i bezpiecznej weryfikacji tożsamości online. Czym jest Kontomatik? To usługa, która pozwala na automatyczne potwierdzenie danych osobowych i finansowych poprzez jednorazowe zalogowanie się do bankowości internetowej. System Kontomatik odczytuje niezbędne dane (np. imię, nazwisko, numer konta, historię transakcji), które są potrzebne do oceny zdolności kredytowej. Czy to bezpieczne? Z mojego doświadczenia wynika, że tak. Kontomatik jest powszechnie stosowanym i certyfikowanym narzędziem, które działa w oparciu o wysokie standardy bezpieczeństwa, szyfrując przesyłane dane. Nie przechowuje danych logowania do banku, a jedynie jednorazowo pobiera informacje niezbędne do weryfikacji. To znacznie przyspiesza proces wnioskowania o pożyczkę, eliminując potrzebę ręcznych przelewów weryfikacyjnych.Polityka prywatności i ochrona danych osobowych: na co zwrócić uwagę?

Jako Sebastian Nowakowski zawsze podkreślam, że ochrona danych osobowych to fundament zaufania w usługach online. Soonly Finance sp. z o. o. jako administrator twoich danych jest zobowiązany do ich ochrony zgodnie z obowiązującym Rozporządzeniem Ogólnym o Ochronie Danych (RODO). Oznacza to, że twoje dane muszą być przetwarzane w sposób legalny, rzetelny i transparentny. Firma powinna jasno określić, w jakim celu zbiera dane, jak długo je przechowuje i komu może je udostępniać. W przeszłości Vivus rozsyłał mailingi z zaleceniem zmiany hasła, co naturalnie wzbudziło niepokój wśród klientów. Firma jednak zapewniała wówczas, że nie był to efekt wycieku danych, a jedynie działanie prewencyjne mające na celu zwiększenie bezpieczeństwa kont użytkowników. Zawsze warto dokładnie zapoznać się z polityką prywatności każdej firmy, z którą dzielimy się swoimi danymi.

Ile naprawdę kosztuje pożyczka w Vivus?

Fenomen "pierwszej darmowej pożyczki" (RRSO 0%): czy są tu ukryte haczyki?

Vivus jest szeroko znany z oferty "pierwszej darmowej pożyczki" skierowanej do nowych klientów. To bardzo atrakcyjna propozycja, gdzie Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 0%. Oznacza to, że jeśli pożyczysz określoną kwotę (zazwyczaj do około 3000 zł) i spłacisz ją w terminie, oddasz dokładnie tyle, ile pożyczyłeś bez żadnych dodatkowych kosztów, prowizji czy odsetek. Brzmi to świetnie i w rzeczywistości jest to uczciwa oferta, pod jednym, ale kluczowym warunkiem: musisz spłacić pożyczkę w wyznaczonym terminie. "Haczykiem", jeśli można to tak nazwać, jest właśnie konieczność terminowej spłaty. Wszelkie opóźnienia skutkują naliczeniem standardowych kosztów, co sprawia, że pożyczka przestaje być darmowa. Dlatego zawsze radzę, aby traktować tę ofertę jako szansę na szybkie i tanie wsparcie finansowe, ale tylko wtedy, gdy masz pewność, że będziesz w stanie uregulować zobowiązanie na czas.

Koszty kolejnej pożyczki: na jakie prowizje i odsetki musisz się przygotować?

Po skorzystaniu z pierwszej darmowej pożyczki, kolejne zobowiązania w Vivus są już płatne. Tutaj musisz liczyć się ze standardowymi kosztami, które obejmują prowizje i odsetki. Maksymalna kwota kolejnych pożyczek jest zazwyczaj wyższa i może sięgać nawet 7500-9000 zł, w zależności od twojej historii spłat i zdolności kredytowej. Koszty te są zawsze jasno określone w umowie pożyczkowej. Zwróć uwagę na RRSO, które w przypadku płatnych pożyczek będzie znacznie wyższe niż 0%. Pamiętaj, że koszty te są regulowane przez ustawę o kredycie konsumenckim, która wprowadza limity na maksymalne pozaodsetkowe koszty kredytu. Mimo to, zawsze dokładnie analizuj tabelę opłat i prowizji, aby mieć pełen obraz całkowitej kwoty do zapłaty.

Jak czytać umowę pożyczkową, by uniknąć niespodzianek?

Czytanie umowy pożyczkowej to absolutna podstawa bezpiecznego pożyczania. Wiem, że to może być nużące, ale to jedyny sposób, aby uniknąć nieprzyjemnych niespodzianek. Oto moje kluczowe wskazówki:

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To najważniejszy wskaźnik, który pokazuje całkowity koszt pożyczki wyrażony w procentach w skali roku. Im niższe RRSO, tym taniej.

- Całkowita kwota do zapłaty: Zawsze sprawdź, ile dokładnie będziesz musiał oddać, sumując kwotę pożyczki, odsetki i wszystkie prowizje.

- Terminy spłat: Upewnij się, że rozumiesz harmonogram spłat i daty poszczególnych rat. Zapisz je sobie lub ustaw przypomnienia.

- Warunki wcześniejszej spłaty: Sprawdź, czy masz możliwość wcześniejszej spłaty i czy wiąże się to z jakimiś dodatkowymi kosztami lub zwrotem prowizji. Warto pamiętać, że w przeszłości UOKiK nakładał kary na Vivus za niewłaściwe rozliczanie prowizji przy wcześniejszej spłacie, co pokazuje, jak ważne jest dokładne zrozumienie tych zapisów.

- Koszty dodatkowe: Poszukaj informacji o wszelkich opłatach za monity, windykację czy przedłużenie terminu spłaty.

Co się dzieje, gdy nie spłacisz pożyczki w Vivus?

Odsetki karne i monity: pierwsze kroki windykacji Vivus

Nikt nie chce znaleźć się w sytuacji, w której nie jest w stanie spłacić pożyczki, ale ważne jest, aby wiedzieć, co się wtedy dzieje. Jeśli spóźnisz się ze spłatą w Vivus, firma niemal natychmiast zacznie naliczać odsetki karne za opóźnienie. Ich wysokość jest regulowana prawnie i nie może przekroczyć dwukrotności odsetek ustawowych za opóźnienie. Dodatkowo, Vivus rozpocznie proces windykacji. Obejmuje on zazwyczaj płatne monity telefoniczne oraz wezwania do zapłaty wysyłane listownie. Koszty tych monitów, choć mogą wydawać się niewielkie, sumują się i zwiększają twoje zadłużenie. Pamiętaj, że koszty windykacji są ograniczone prawnie, co ma chronić konsumentów przed nadmiernymi opłatami.

Wypowiedzenie umowy i co dalej? Droga do postępowania sądowego

Jeśli mimo monitów i naliczania odsetek karnych nadal nie będziesz spłacać pożyczki, Vivus ma prawo wypowiedzieć umowę. Oznacza to, że cała kwota zadłużenia (wraz z odsetkami i kosztami windykacji) staje się natychmiast wymagalna. W przypadku dalszego braku spłaty, firma może skierować sprawę do sądu. Po uzyskaniu prawomocnego wyroku sądowego lub nakazu zapłaty, Vivus może wystąpić o nadanie mu klauzuli wykonalności, a następnie złożyć wniosek do komornika o wszczęcie egzekucji komorniczej. Egzekucja ta może obejmować zajęcie wynagrodzenia, konta bankowego czy ruchomości. To scenariusz, którego każdy powinien unikać, dlatego tak ważne jest podjęcie działań na wczesnym etapie problemów ze spłatą.

Czy z Vivus można negocjować? Opcje ugody i spłaty w ratach

Dobrą wiadomością jest to, że w przypadku problemów ze spłatą, z Vivus zazwyczaj można negocjować. Firmy pożyczkowe, choć zależy im na odzyskaniu pieniędzy, często preferują ugodę niż długotrwałe i kosztowne postępowanie sądowe. Jeśli znajdziesz się w trudnej sytuacji finansowej, nie unikaj kontaktu z Vivus. Zamiast tego, jak najszybciej skontaktuj się z ich działem obsługi klienta i przedstaw swoją sytuację. Często istnieje możliwość rozłożenia zadłużenia na mniejsze, bardziej przystępne raty lub zawarcia ugody, która pozwoli ci spłacić dług na zmienionych warunkach. Podjęcie dialogu z firmą jest zawsze lepszym rozwiązaniem niż ignorowanie problemu, ponieważ pozwala uniknąć eskalacji zadłużenia i kosztów związanych z windykacją sądową.

Vivus a BIK: wpływ na twoją historię kredytową

Czy Vivus sprawdza bazy BIK i BIG przed udzieleniem pożyczki?

Tak, Vivus weryfikuje zdolność kredytową klientów przed udzieleniem pożyczki. Jest to standardowa procedura, która ma na celu ocenę ryzyka kredytowego. Firma sprawdza bazy dłużników, takie jak Biuro Informacji Gospodarczej (BIG), w tym BIG InfoMonitor, KRD czy ERIF. Ponadto, Vivus, jako legalnie działająca instytucja, przekazuje dane o zaciągniętych i spłacanych pożyczkach do Biura Informacji Kredytowej (BIK). Oznacza to, że każda pożyczka w Vivus, zarówno ta spłacona terminowo, jak i ta z opóźnieniami, będzie widoczna w twojej historii kredytowej. To kluczowa informacja dla każdego, kto dba o swój scoring kredytowy.

Wpływ terminowej spłaty (i jej braku) na twój scoring w BIK

Twoja historia w BIK to twoja wizytówka w świecie finansów. Terminowa spłata pożyczki w Vivus ma pozytywny wpływ na twój scoring w BIK. Buduje to wiarygodność i pokazuje, że jesteś rzetelnym płatnikiem, co może ułatwić ci uzyskanie kredytów czy pożyczek w przyszłości, zarówno w bankach, jak i innych instytucjach pozabankowych. Z drugiej strony, brak terminowej spłaty lub znaczne opóźnienia negatywnie odbijają się na twojej historii kredytowej. Obniżają scoring BIK, co może skutecznie zablokować ci drogę do uzyskania finansowania w przyszłości. Banki i inne instytucje finansowe bardzo dokładnie analizują dane z BIK, a negatywne wpisy są często powodem do odrzucenia wniosku o kredyt.

Czy można usunąć dane o pożyczce z BIK po jej spłacie?

Zasady dotyczące usuwania danych z BIK są dość precyzyjne. Jeśli spłaciłeś pożyczkę terminowo, dane o niej (tzw. dane pozytywne) są przechowywane w BIK przez 5 lat i są widoczne dla innych instytucji. Możesz jednak wyrazić zgodę na ich przetwarzanie przez dłuższy czas, co może być korzystne dla twojej historii kredytowej. W przypadku danych negatywnych, czyli tych dotyczących opóźnień w spłacie (powyżej 60 dni, gdy minęło 30 dni od poinformowania o zamiarze przetwarzania danych), są one przechowywane w BIK przez 5 lat od daty spłaty zadłużenia i nie można ich usunąć bez zgody instytucji, która je tam przekazała. Po upływie 5 lat, dane te są usuwane automatycznie. Ważne jest, aby pamiętać, że nie można usunąć prawdziwych danych z BIK, nawet jeśli są negatywne, dopóki spełniają one kryteria ustawowe.

Czy Vivus to bezpieczny wybór? Podsumowanie

Zalety pożyczania w Vivus: kiedy warto rozważyć ich ofertę?

Podsumowując moją analizę, Vivus, jako marka Soonly Finance sp. z o. o., ma kilka istotnych zalet, które sprawiają, że dla wielu osób może być rozważaną opcją:

- Legalność i nadzór KNF: Działa legalnie, jest wpisany do Rejestru Instytucji Pożyczkowych KNF i podlega nadzorowi tej instytucji od 2024 roku, co zwiększa bezpieczeństwo.

- Pierwsza darmowa pożyczka: Oferta RRSO 0% dla nowych klientów to realna korzyść, jeśli spłacisz ją w terminie.

- Transparentne metody weryfikacji: Wykorzystanie Kontomatiku to bezpieczna i szybka metoda potwierdzania tożsamości.

- Dostępność: Szybki proces wnioskowania online i minimum formalności.

Potencjalne ryzyka i pułapki: na co uważać?

Jednak, jak w przypadku każdej usługi finansowej, istnieją też potencjalne ryzyka i pułapki, na które zawsze zwracam uwagę:

- Koszty kolejnych pożyczek: Po pierwszej darmowej, kolejne zobowiązania są płatne i mogą być drogie, dlatego zawsze analizuj RRSO.

- Konsekwencje braku spłaty: Opóźnienia prowadzą do naliczania odsetek karnych, płatnych monitów, a w skrajnych przypadkach do windykacji sądowej i komorniczej.

- Wpływ na BIK: Brak terminowej spłaty negatywnie wpływa na twoją historię kredytową i scoring, utrudniając dostęp do przyszłego finansowania.

- Konieczność czytania umowy: Niedokładne zapoznanie się z warunkami może prowadzić do niespodzianek, zwłaszcza w kontekście wcześniejszej spłaty czy dodatkowych opłat.

Przeczytaj również: Provident: Ile pożyczek naraz? Jak działa dopożyczka?