Wiele osób zastanawia się, gdzie tkwi "haczyk" w ofercie "pierwszej darmowej pożyczki" Vivus. Ten artykuł ma na celu szczegółową analizę warunków tej promocji, koncentrując się na potencjalnych pułapkach i zapisach, które mogą zaskoczyć użytkownika, aby pomóc podjąć świadomą decyzję finansową.

Terminowa spłata to klucz do darmowej pożyczki Vivus poznaj ryzyka opóźnień

- Promocja "RRSO 0%" jest darmowa tylko przy spłacie całej kwoty dokładnie w terminie.

- Nawet jednodniowe opóźnienie anuluje promocję i generuje standardowe koszty (prowizje, odsetki) za cały okres pożyczki.

- W przypadku opóźnień naliczane są odsetki karne oraz koszty windykacji (monity, ewentualne postępowania).

- Vivus weryfikuje klientów w bazach dłużników (BIK, KRD), co może skutkować odmową udzielenia pożyczki.

- Opcja refinansowania/przedłużenia terminu spłaty jest płatna i może prowadzić do wzrostu zadłużenia.

- Umowa jest zgodna z prawem, ale "haczyk" tkwi w niedokładnym czytaniu warunków przez klientów.

Gdzie jest haczyk w ofercie Vivus?

Powszechny sceptycyzm wobec ofert "za darmo" jest naturalny, szczególnie w kontekście usług finansowych. Kiedy słyszymy o "pierwszej pożyczce za darmo", od razu pojawia się pytanie: "gdzie jest haczyk?". To zrozumiałe, ponieważ w świecie finansów rzadko coś jest naprawdę bezpłatne. Moim celem w tym artykule jest rzetelna analiza oferty Vivus, aby rozwiać wątpliwości i wskazać, na co należy zwrócić szczególną uwagę, zanim zdecydujemy się na skorzystanie z promocji.

Czy popularne "RRSO 0%" to prawda, czy marketingowa pułapka?

Od razu rozwieję jedną z najczęstszych obaw: "RRSO 0%" w Vivus jest prawdą, ale pod ściśle określonymi warunkami. Nie jest to pułapka prawna, lecz raczej marketingowa, która wymaga od klienta pełnej świadomości i dyscypliny w spłacie. Oznacza to, że jeśli spełnimy wszystkie warunki promocji, faktycznie nie poniesiemy żadnych kosztów związanych z pożyczką. Problem pojawia się, gdy te warunki nie zostaną spełnione, a to niestety zdarza się częściej, niż mogłoby się wydawać.

Najważniejszy haczyk: co się dzieje, gdy spóźnisz się ze spłatą?

To jest właśnie główny "haczyk" w ofercie Vivus, o którym wspomina wielu użytkowników. Nawet jednodniowe opóźnienie w spłacie pożyczki objętej promocją "RRSO 0%" powoduje jej anulowanie. Mechanizm jest prosty: jeśli nie uregulujesz zobowiązania dokładnie w wyznaczonym terminie, promocja przestaje obowiązywać, a Twoja pożyczka staje się standardową pożyczką krótkoterminową, obciążoną pełnymi kosztami. To kluczowa informacja, którą każdy potencjalny klient powinien przyswoić.

Anulowanie promocji RRSO 0%: jak zmienia się całkowity koszt pożyczki?

W momencie anulowania promocji, całkowity koszt pożyczki zmienia się drastycznie. Zamiast darmowego zobowiązania, naliczane są standardowe prowizje i odsetki za cały okres trwania pożyczki, czyli od momentu jej zaciągnięcia. Oznacza to, że kwota do spłaty może wzrosnąć o kilkaset, a nawet ponad tysiąc złotych, w zależności od wysokości pożyczki i pierwotnego okresu spłaty. To właśnie ten aspekt najczęściej zaskakuje i frustruje klientów, którzy nie doczytali regulaminu.

Odsetki ustawowe za opóźnienie: ile dokładnie wynoszą?

Oprócz standardowych opłat, w przypadku opóźnienia w spłacie, Vivus ma prawo naliczyć odsetki ustawowe za opóźnienie. Ich maksymalna wysokość jest regulowana ustawowo i jest powiązana ze stopą referencyjną Narodowego Banku Polskiego. Warto pamiętać, że są to koszty naliczane dodatkowo do standardowych opłat i prowizji, które pojawiają się po anulowaniu promocji. To kolejny element, który zwiększa całkowite zadłużenie, gdy nie dotrzymamy terminu.

Monity i działania windykacyjne: ukryte koszty, o których nie myślisz

Brak terminowej spłaty uruchamia również proces windykacji, który generuje kolejne koszty. Firma pożyczkowa ma prawo obciążyć klienta opłatami za monity czyli przypomnienia o zaległej płatności. Mogą to być:

- Opłaty za SMS-y przypominające

- Koszty wysyłki e-maili z wezwaniem do zapłaty

- Opłaty za listowne wezwania do zapłaty

- Potencjalne koszty związane z przekazaniem sprawy firmie windykacyjnej

- Koszty postępowania sądowego i egzekucyjnego (komorniczego) w skrajnych przypadkach

Te dodatkowe wydatki, często niedoceniane przez klientów, mogą znacząco powiększyć kwotę do spłaty i sprawić, że z pozornie darmowej pożyczki zrobi się bardzo drogie zobowiązanie.

Analiza umowy i regulaminu Vivus: na te zapisy musisz zwrócić szczególną uwagę

Z mojego doświadczenia wynika, że umowa Vivus jest w pełni zgodna z polskim prawem. Nie ma w niej nielegalnych zapisów ani ukrytych klauzul. Prawdziwy "haczyk" tkwi w czymś innym w braku dokładnego czytania umowy i regulaminów przez klientów. Wiele osób skupia się wyłącznie na haśle "za darmo", pomijając szczegółowe warunki, które decydują o tym, czy pożyczka faktycznie będzie bezkosztowa.

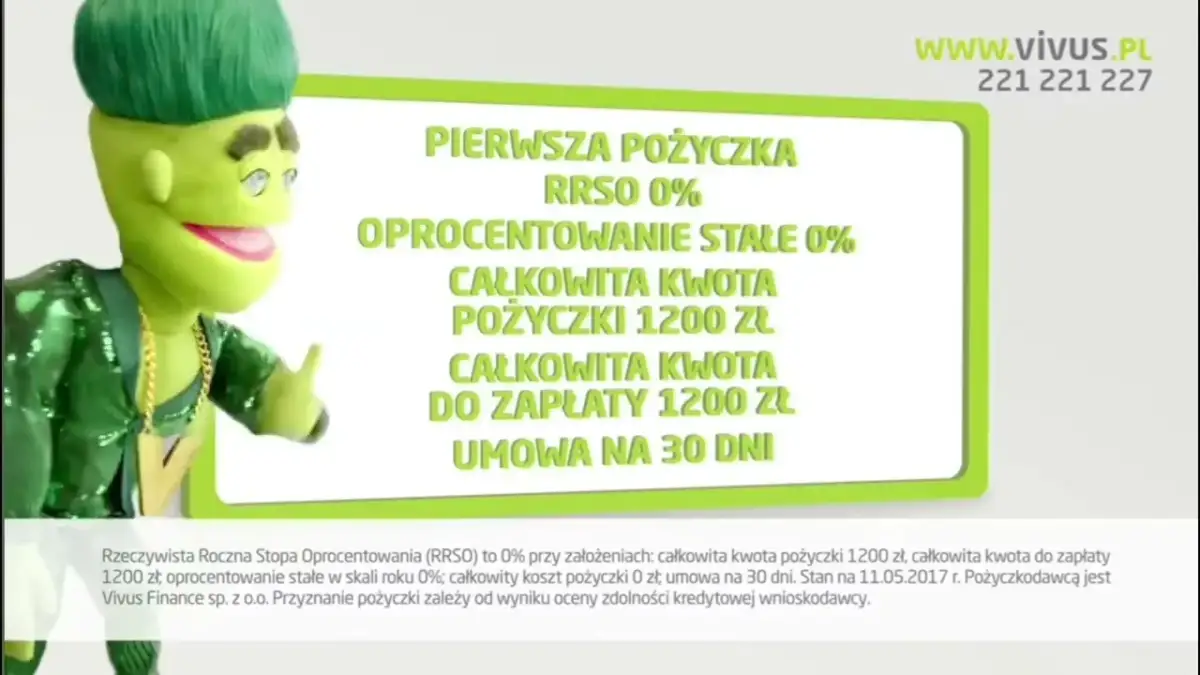

Warunki promocji "Pierwsza Pożyczka za Darmo": kto i kiedy może z niej skorzystać?

Aby skorzystać z promocji "Pierwsza Pożyczka za Darmo" w Vivus, należy spełnić kilka kluczowych warunków:

- Status nowego klienta: Promocja skierowana jest wyłącznie do osób, które po raz pierwszy zaciągają pożyczkę w Vivus.

- Maksymalna kwota pożyczki: Zazwyczaj promocja obejmuje pożyczki do określonej kwoty, np. do 3000 zł. Warto sprawdzić aktualny limit na stronie Vivus.

- Termin spłaty: Najważniejszy warunek to spłata całej kwoty pożyczki dokładnie w terminie określonym w umowie. Okres ten wynosi zazwyczaj 30 lub 61 dni.

Niespełnienie któregokolwiek z tych warunków, a zwłaszcza tego ostatniego, automatycznie anuluje promocję.

Tabela opłat i prowizji: co kryje się za drobnym drukiem?

Zawsze, ale to zawsze, należy dokładnie zapoznać się z tabelą opłat i prowizji. To dokument, który precyzyjnie wyszczególnia wszystkie koszty związane z pożyczką, zarówno te promocyjne (RRSO 0% przy terminowej spłacie), jak i te standardowe. Właśnie w tej tabeli znajdziemy informacje o wysokości prowizji i odsetek, które zostaną naliczone, jeśli promocja zostanie anulowana. To nie jest "drobny druk", to są konkretne dane, które każdy świadomy pożyczkobiorca powinien przeanalizować.

Zgody marketingowe i przetwarzanie danych: co akceptujesz składając wniosek?

Składając wniosek o pożyczkę, akceptujemy również szereg zgód marketingowych i dotyczących przetwarzania naszych danych osobowych. Jest to standardowa praktyka w branży finansowej, ale warto być świadomym, na co dokładnie się zgadzamy. Zazwyczaj obejmują one możliwość otrzymywania ofert handlowych od Vivus oraz firm partnerskich. Chociaż nie jest to "haczyk" w kontekście kosztów pożyczki, to jednak wpływa na to, jakie informacje będziemy otrzymywać w przyszłości.

Przedłużenie terminu spłaty: ratunek czy prosta droga do spirali długów?

W sytuacji, gdy zbliża się termin spłaty, a my wiemy, że nie damy rady uregulować zobowiązania, opcja przedłużenia terminu spłaty może wydawać się ratunkiem. Niestety, często okazuje się, że jest to prosta droga do wzrostu zadłużenia, a w skrajnych przypadkach do spirali długów. Musimy zdawać sobie sprawę, że takie "przesunięcie" terminu nigdy nie jest darmowe.Jak działa refinansowanie pożyczki w praktyce?

Mechanizm refinansowania pożyczki w Vivus (lub innych firmach pożyczkowych) polega na zaciągnięciu kolejnej pożyczki, często w innej firmie partnerskiej, w celu spłaty bieżącego zobowiązania. To nie jest tak, że Vivus "przesuwa" nam termin za darmo. Zamiast tego, de facto zaciągamy nową pożyczkę, która ma pokryć starą, a za tę usługę musimy zapłacić dodatkową prowizję i odsetki. To sprawia, że całkowity koszt zadłużenia rośnie.

Realne koszty "przesunięcia" terminu: studium przypadku

Koszty "przesunięcia" terminu spłaty są znaczące i niestety często zaskakują klientów. Opłaty za taką usługę mogą wynosić od kilkudziesięciu do nawet kilkuset złotych, w zależności od kwoty pożyczki i okresu, o jaki chcemy ją przedłużyć. To właśnie te koszty, sumując się z pierwotnym zadłużeniem i ewentualnymi opłatami za anulowanie promocji, mogą doprowadzić do sytuacji, w której kwota do spłaty staje się bardzo trudna do udźwignięcia. Dla mnie to jedna z najgroźniejszych dróg do spirali zadłużenia.

Alternatywy dla płatnego przedłużania: co możesz zrobić, gdy masz problem ze spłatą?

Gdy pojawiają się problemy ze spłatą, płatne przedłużanie terminu powinno być ostatecznością. Zamiast tego, warto rozważyć proaktywne działania:

- Kontakt z wierzycielem: Jak najszybciej skontaktuj się z Vivus i poinformuj o swojej sytuacji. Czasami możliwe jest wynegocjowanie indywidualnego planu spłaty lub rozłożenie długu na mniejsze raty.

- Poszukiwanie pomocy w instytucjach doradztwa finansowego: Istnieją organizacje i fundacje oferujące bezpłatne porady dla osób zadłużonych. Mogą pomóc w ocenie sytuacji i znalezieniu optymalnego rozwiązania.

- Zaciągnięcie pożyczki w banku: Jeśli masz zdolność kredytową, rozważ zaciągnięcie tańszego kredytu bankowego na spłatę chwilówki. Oprocentowanie w bankach jest zazwyczaj znacznie niższe.

- Sprzedaż niepotrzebnych rzeczy: Czasami szybka sprzedaż przedmiotów, których już nie używamy, może dostarczyć środków na spłatę zadłużenia.

Weryfikacja w bazach BIK i KRD: dlaczego Vivus może odmówić pożyczki?

Weryfikacja w bazach dłużników to standardowa procedura w każdej instytucji finansowej, zarówno bankowej, jak i pozabankowej. Nie jest to "haczyk", ale kluczowy element oceny zdolności kredytowej klienta. Vivus, podobnie jak inne firmy, musi upewnić się, że pożyczkobiorca będzie w stanie spłacić zobowiązanie.

Jakie bazy dłużników sprawdza firma?

Vivus sprawdza potencjalnych klientów w kilku kluczowych bazach dłużników. Są to:

- BIK (Biuro Informacji Kredytowej): Zawiera historię kredytową z banków i SKOK-ów.

- BIG InfoMonitor: Gromadzi informacje o zaległych płatnościach od różnych podmiotów (firm, instytucji).

- KRD (Krajowy Rejestr Długów): Podobnie jak BIG, zawiera dane o niespłaconych zobowiązaniach.

- ERIF Biuro Informacji Gospodarczej: Kolejna baza danych o zaległych płatnościach.

Negatywny wpis w którejkolwiek z tych baz może skutkować odmową udzielenia pożyczki.

Czysta historia kredytowa: warunek konieczny nie tylko w banku

Czysta historia kredytowa, czyli brak zaległych zobowiązań i terminowa spłata poprzednich długów, jest warunkiem koniecznym do otrzymania pożyczki. Dotyczy to nie tylko banków, które są bardzo restrykcyjne, ale również firm pożyczkowych, takich jak Vivus. Chociaż firmy pozabankowe mogą mieć nieco łagodniejsze kryteria, to jednak nie udzielają pożyczek osobom, które są już znacząco zadłużone i wykazują brak wiarygodności finansowej.

Czy negatywny wpis w bazie zamyka drogę do pożyczki?

Negatywny wpis w bazie dłużników, choć znacznie utrudnia, nie zawsze definitywnie zamyka drogę do pożyczki w Vivus. Firma może indywidualnie ocenić sytuację, biorąc pod uwagę wysokość zadłużenia, jego charakter i czas, jaki upłynął od wpisu. Jednakże, szanse na otrzymanie pożyczki są wtedy znacznie niższe, a w przypadku promocji "RRSO 0%" niemal zerowe, ponieważ firma poszukuje klientów o wysokiej wiarygodności.Opinie klientów Vivus: dwa oblicza popularnej chwilówki

Przeglądając fora internetowe i portale z opiniami, szybko zauważam, że opinie o Vivus są skrajne. Wynika to z bardzo różnych doświadczeń klientów, które w dużej mierze zależą od tego, czy udało im się spłacić pożyczkę terminowo, czy też nie.

Pozytywne doświadczenia: kto jest zadowolony i dlaczego?

Zadowoleni klienci Vivus to przede wszystkim ci, którzy skorzystali z promocji "Pierwsza Pożyczka za Darmo", spłacili całą kwotę dokładnie w terminie i faktycznie nie ponieśli żadnych kosztów. Chwalą szybkość procesu, łatwość aplikacji i brak ukrytych opłat, pod warunkiem terminowej spłaty. Dla nich oferta okazała się dokładnie tym, czym była reklamowana wygodnym i bezpłatnym wsparciem finansowym w nagłej potrzebie.

Negatywne komentarze: analiza najczęstszych skarg i problemów

Negatywne komentarze pochodzą głównie od osób, które spóźniły się ze spłatą pożyczki i zostały zaskoczone wysokością naliczonych opłat dodatkowych oraz kosztami windykacji. Najczęstsze skargi i problemy to:

- Wysokie koszty po anulowaniu promocji RRSO 0%.

- Opłaty za monity i działania windykacyjne.

- Trudności w spłacie narastającego zadłużenia.

- Brak elastyczności firmy w przypadku problemów ze spłatą (choć to często kwestia złej komunikacji ze strony klienta).

Te negatywne opinie często wynikają z niedokładnego zapoznania się z regulaminem, a nie z nieuczciwości firmy.

Przeczytaj również: Jak sprawdzić BIK i KRD za darmo? Uniknij długów i wyłudzeń!

Forum kontra rzeczywistość: jak odróżnić prawdziwe opinie od fałszywych?

Na forach internetowych i portalach z opiniami łatwo natknąć się zarówno na prawdziwe, jak i na fałszywe komentarze. Aby odróżnić jedne od drugich, polecam szukać konkretnych opisów sytuacji, a nie tylko ogólnych pochwał czy krytyki. Prawdziwe opinie często zawierają szczegóły dotyczące dat, kwot czy specyfiki problemu. Warto również zwracać uwagę na ton wypowiedzi te autentyczne są zazwyczaj bardziej wyważone, nawet jeśli są negatywne, i rzadziej zawierają emocjonalne oskarżenia bez poparcia faktami.