Czy warto inwestować w fundusze inwestycyjne? Poznaj kluczowe informacje

- Fundusze inwestycyjne to forma zbiorowego lokowania kapitału, zarządzana przez profesjonalistów (TFI), pod nadzorem KNF.

- Główne zalety to dywersyfikacja, profesjonalne zarządzanie i niski próg wejścia, ale wiążą się z nimi koszty i ryzyko utraty kapitału.

- Wyróżniamy fundusze akcyjne, dłużne, mieszane i rynku pieniężnego, różniące się poziomem ryzyka i potencjalnego zysku.

- Koszty obejmują opłaty za zarządzanie (maks. 2% rocznie), dystrybucyjne i bieżące, a zyski podlegają 19% podatkowi Belki, rozliczanemu samodzielnie od 2024 roku.

- Wybór funduszu powinien być poprzedzony określeniem celu, horyzontu inwestycyjnego i apetytu na ryzyko (pomocny jest wskaźnik SRRI oraz dokument KID).

- Alternatywą są tańsze ETF-y, a inwestowanie przez IKE/IKZE może przynieść korzyści podatkowe.

Fundusze inwestycyjne bez tajemnic: Czym są i jak działają?

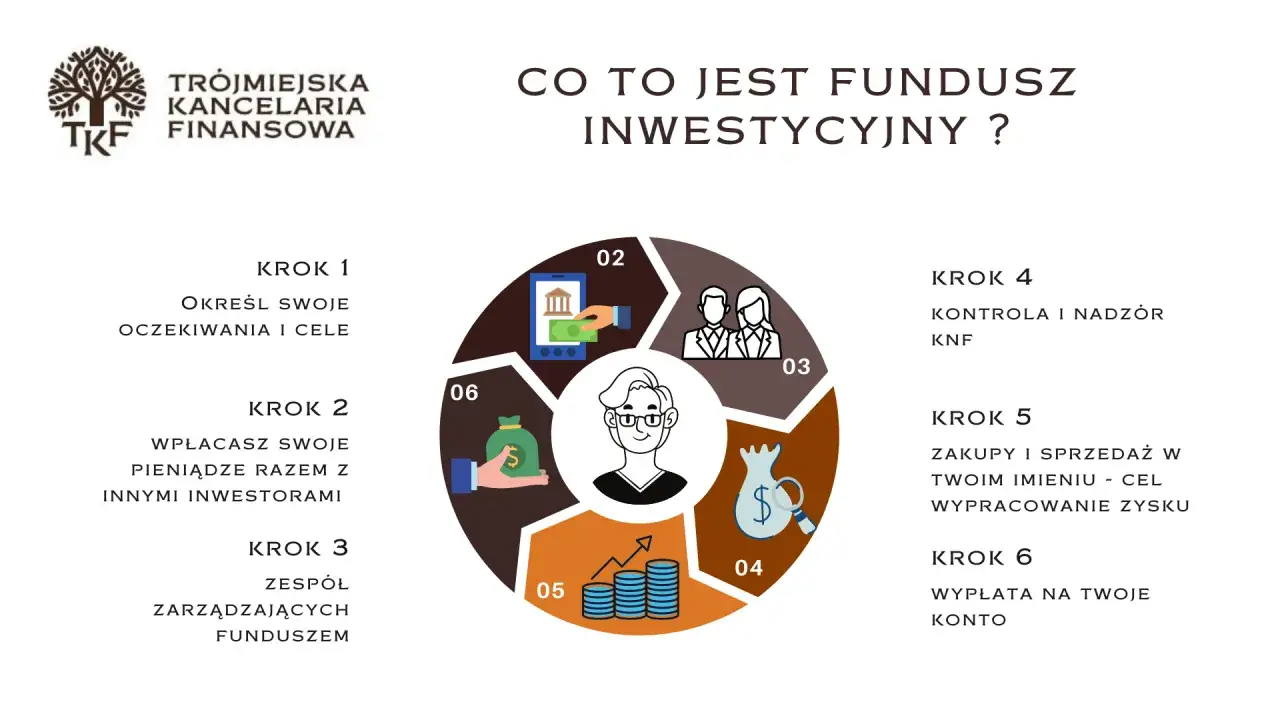

Fundusz inwestycyjny to nic innego jak forma zbiorowego lokowania kapitału. Wyobraź sobie, że wiele osób wpłaca swoje pieniądze do wspólnego worka. Tym workiem zarządza zespół ekspertów, którzy następnie lokują te zgromadzone środki w różnorodne instrumenty finansowe mogą to być akcje spółek, obligacje państwowe czy korporacyjne, surowce, a nawet nieruchomości. Ideą jest to, że dzięki połączeniu kapitału, nawet drobni inwestorzy uzyskują dostęp do szerokiej dywersyfikacji i profesjonalnego zarządzania, co byłoby trudne lub niemożliwe do osiągnięcia indywidualnie.

Zbiorowe inwestowanie w pigułce: Idea stojąca za funduszami

Kluczową rolę w całym procesie odgrywa Towarzystwo Funduszy Inwestycyjnych (TFI). To właśnie TFI tworzy fundusze, zarządza nimi i podejmuje decyzje inwestycyjne w imieniu uczestników. W Polsce działalność TFI jest ściśle nadzorowana przez Komisję Nadzoru Finansowego (KNF), co ma zapewnić bezpieczeństwo i transparentność działania. Dzięki temu inwestorzy mogą mieć pewność, że ich środki są zarządzane zgodnie z określonymi zasadami i pod czujnym okiem regulatora. To dla mnie osobiście bardzo ważny aspekt, budujący zaufanie do tego typu produktów.

Od akcji po obligacje: Główne typy funduszy, które musisz znać

Zrozumienie różnych typów funduszy jest kluczowe, aby dopasować inwestycję do własnych celów i tolerancji ryzyka. Oto podstawowy podział:

- Fundusze akcyjne: Inwestują głównie w akcje spółek. Charakteryzują się najwyższym potencjalnym zyskiem, ale jednocześnie niosą ze sobą najwyższe ryzyko. Są przeznaczone dla inwestorów gotowych zaakceptować duże wahania wartości portfela w krótkim terminie, licząc na wysokie stopy zwrotu w długim horyzoncie.

- Fundusze dłużne/obligacyjne: Lokują środki przede wszystkim w obligacje (skarbowe, korporacyjne) oraz inne instrumenty dłużne. Są uważane za mniej ryzykowne niż fundusze akcyjne, oferując stabilniejszy, choć zazwyczaj niższy potencjalny zysk. Idealne dla osób szukających bezpieczeństwa i ochrony kapitału.

- Fundusze mieszane/zrównoważone: Jak sama nazwa wskazuje, łączą inwestycje w akcje i obligacje, dążąc do znalezienia kompromisu między ryzykiem a potencjalnym zyskiem. Proporcje między akcjami a obligacjami mogą się różnić, co wpływa na ich profil ryzyka. Często są dobrym wyborem dla inwestorów o umiarkowanej tolerancji na ryzyko.

- Fundusze rynku pieniężnego: Inwestują w krótkoterminowe instrumenty dłużne i depozyty bankowe. Charakteryzują się najniższym ryzykiem i najniższym potencjalnym zyskiem, często zbliżonym do inflacji. Mogą służyć jako alternatywa dla lokat bankowych lub jako "parking" dla gotówki.

Poza tymi głównymi kategoriami, istnieją również bardziej wyspecjalizowane fundusze, takie jak fundusze sektorowe (inwestujące w konkretne branże), surowcowe (np. złoto, ropa) czy nieruchomości (lokujące kapitał w nieruchomości lub spółki z nimi związane). Te fundusze często charakteryzują się wyższym ryzykiem ze względu na mniejszą dywersyfikację.

Czy to się opłaca? Zalety i wady inwestowania w fundusze

Wymień i krótko opisz główne korzyści inwestowania w fundusze, takie jak profesjonalne zarządzanie, dywersyfikacja portfela, niski próg wejścia oraz dostęp do rynków, które mogłyby być niedostępne dla indywidualnego inwestora, bazując na .

Fundusze inwestycyjne, pomimo pewnych wad, oferują szereg korzyści, które czynią je atrakcyjną opcją dla wielu inwestorów. Z mojego doświadczenia wynika, że to właśnie te aspekty często przekonują do wyboru funduszy:

- Profesjonalne zarządzanie: Nie musisz być ekspertem od rynków finansowych. Twoimi pieniędzmi zajmują się doświadczeni zarządzający, którzy na co dzień analizują rynek, podejmują decyzje inwestycyjne i monitorują portfel. To ogromna oszczędność czasu i nerwów.

- Dywersyfikacja portfela: Fundusze inwestują w wiele różnych aktywów, co naturalnie rozprasza ryzyko. Nawet jeśli jedna spółka czy obligacja radzi sobie gorzej, inne mogą to zrekompensować. To kluczowa zasada bezpieczeństwa w inwestowaniu.

- Niski próg wejścia: Możesz zacząć inwestować od stosunkowo niewielkich kwot, często już od 100 zł. To sprawia, że fundusze są dostępne dla szerokiego grona inwestorów, niezależnie od wysokości początkowego kapitału.

- Dostęp do rynków globalnych i instrumentów: Fundusze umożliwiają inwestowanie w rynki zagraniczne, surowce czy inne instrumenty, które dla indywidualnego inwestora byłyby trudno dostępne lub wymagałyby znacznie większego kapitału i specjalistycznej wiedzy.

Co może pójść nie tak? Najważniejsze wady i ryzyka, o których musisz wiedzieć

Żadna inwestycja nie jest pozbawiona wad i ryzyka. Fundusze inwestycyjne również je posiadają, a świadomość ich istnienia jest kluczowa dla podjęcia rozsądnej decyzji:

- Koszty (opłaty): To jeden z najczęściej wymienianych minusów. Fundusze pobierają opłaty za zarządzanie, a czasem także opłaty dystrybucyjne czy bieżące, które mogą znacząco obniżyć Twój ostateczny zysk.

- Brak bezpośredniego wpływu na decyzje inwestycyjne: Jako uczestnik funduszu, powierzasz swoje pieniądze zarządzającym. Nie masz wpływu na to, w jakie konkretne aktywa inwestują ani kiedy dokonują transakcji.

- Mniejsza płynność: W porównaniu do bezpośredniego handlu akcjami na giełdzie, wycofanie środków z funduszu może trwać kilka dni roboczych. Nie jest to inwestycja, z której pieniądze możesz mieć na koncie "od ręki".

- Ryzyko straty kapitału: To najważniejsze ryzyko. Fundusze inwestycyjne nie gwarantują zysku, a ich wartość może spadać. Zawsze istnieje możliwość utraty części lub nawet całości zainwestowanych środków. Pamiętaj, że poziom ryzyka jest ściśle związany z polityką inwestycyjną funduszu fundusze akcyjne są z natury bardziej ryzykowne niż dłużne.

Fundusze aktywnie zarządzane vs. tanie ETF-y: Która opcja jest lepsza dla Ciebie?

W kontekście wad, zwłaszcza kosztów, często pojawia się pytanie o alternatywy. Tradycyjne fundusze inwestycyjne są zazwyczaj aktywnie zarządzane. Oznacza to, że zespół zarządzających stara się "pobić rynek", aktywnie wybierając akcje czy obligacje, które ich zdaniem przyniosą ponadprzeciętne zyski. Wiąże się to z wyższymi opłatami za zarządzanie. Z drugiej strony mamy ETF-y (Exchange Traded Funds), czyli fundusze notowane na giełdzie, które najczęściej są pasywnie zarządzane. Ich celem jest wierne odwzorowanie wybranego indeksu (np. WIG20, S&P 500). Kluczowa różnica to znacznie niższe opłaty za zarządzanie w ETF-ach, co w długim terminie może mieć ogromny wpływ na Twoje zyski. Dla wielu inwestorów, zwłaszcza początkujących, ETF-y stanowią atrakcyjną, tańszą alternatywę.

Prawdziwy koszt inwestycji: Opłaty i podatki

Szczegółowo opisz różne koszty, jakie ponosi inwestor, w tym stałą opłatę za zarządzanie (z uwzględnieniem ustawowego limitu 2%), opłaty dystrybucyjne (manipulacyjne) oraz opłaty bieżące. Podkreśl, że pełne informacje o kosztach znajdują się w dokumencie KID.

Koszty to jeden z najważniejszych elementów, na które musisz zwrócić uwagę, inwestując w fundusze. Nawet pozornie niewielkie opłaty mogą znacząco wpłynąć na Twoje długoterminowe zyski. Oto główne typy kosztów:

- Opłata za zarządzanie: To stała opłata pobierana przez TFI za profesjonalne zarządzanie Twoimi środkami. Jest wyrażona jako procent wartości aktywów funduszu w skali roku. W Polsce jej maksymalna wysokość dla funduszy otwartych została ustawowo ograniczona do 2%. Pamiętaj, że jest ona potrącana niezależnie od tego, czy fundusz zarabia, czy traci.

- Opłaty dystrybucyjne (manipulacyjne): Są to opłaty pobierane jednorazowo przy zakupie jednostek uczestnictwa funduszu. Ich wysokość może sięgać kilku procent wpłacanej kwoty. Warto jednak zaznaczyć, że wiele platform online i "supermarketów funduszy" rezygnuje z ich pobierania, oferując zakup jednostek bez opłat manipulacyjnych.

- Opłaty bieżące: Obejmują wszystkie pozostałe koszty operacyjne funduszu, takie jak koszty administracyjne, prawne, audytu, przechowywania aktywów itp. Są one już wliczone w wycenę jednostek uczestnictwa i nie są pobierane bezpośrednio od inwestora.

Pełne i szczegółowe informacje o wszystkich kosztach, jakie ponosi fundusz i inwestor, znajdziesz w dokumencie Kluczowe Informacje dla Inwestorów (KID). To absolutna podstawa przed podjęciem decyzji.

Podatek Belki po nowemu: Jak samodzielnie rozliczyć zyski i straty od 2024 roku?

Zyski z funduszy inwestycyjnych, podobnie jak z innych inwestycji kapitałowych, podlegają 19% podatkowi od zysków kapitałowych, czyli tzw. Podatkowi Belki. Od 1 stycznia 2024 roku nastąpiła jednak istotna zmiana, która ma duże znaczenie dla każdego inwestora. Dotychczas podatek był automatycznie pobierany przez TFI. Teraz to inwestor ma obowiązek samodzielnego rozliczenia dochodów i strat z funduszy na formularzu PIT-38. Musisz to zrobić do końca kwietnia następnego roku podatkowego. To wymaga większej uwagi i kontroli nad swoimi inwestycjami, ale daje też nowe możliwości, o których za chwilę.

Jak kompensacja zysków i strat działa w praktyce? Przykład, który rozjaśni Ci zasady

Nowe zasady rozliczania Podatku Belki od 2024 roku wprowadzają bardzo korzystny mechanizm kompensacji, czyli łączenia zysków i strat z różnych inwestycji kapitałowych w danym roku podatkowym. Oznacza to, że jeśli w jednym funduszu zarobiłeś, a w innym straciłeś, możesz te wyniki ze sobą zbilansować. Co więcej, jeśli w danym roku poniosłeś stratę, możesz ją rozliczać przez 5 kolejnych lat, obniżając podstawę opodatkowania przyszłych zysków. Przykład: W 2024 roku zarobiłeś 5000 zł na funduszu akcyjnym, ale straciłeś 2000 zł na funduszu obligacyjnym. Twój dochód do opodatkowania wyniesie 5000 zł - 2000 zł = 3000 zł. Podatek zapłacisz tylko od tej kwoty (19% z 3000 zł = 570 zł). Gdybyś w 2024 roku stracił 5000 zł, a w 2025 roku zarobił 7000 zł, to w 2025 roku mógłbyś odliczyć stratę z poprzedniego roku, płacąc podatek od 2000 zł (7000 zł - 5000 zł).

Jak mądrze wybrać pierwszy fundusz? Praktyczny przewodnik

Podkreśl kluczowe znaczenie określenia własnych celów inwestycyjnych i horyzontu czasowego przed podjęciem decyzji o wyborze funduszu. Wyjaśnij, jak te czynniki wpływają na odpowiedni dobór strategii.

Zanim w ogóle zaczniesz przeglądać oferty funduszy, zadaj sobie kluczowe pytania: jaki jest Twój cel inwestycyjny i jaki masz horyzont czasowy? Czy oszczędzasz na emeryturę za 30 lat, na wkład własny do mieszkania za 5 lat, czy może na wakacje za rok? Odpowiedzi na te pytania są fundamentalne. Długoterminowy horyzont pozwala na podjęcie większego ryzyka (np. fundusze akcyjne), ponieważ masz czas na odrobienie ewentualnych spadków. Krótszy horyzont wymaga większej ostrożności i zazwyczaj skłania do wyboru mniej ryzykownych instrumentów, takich jak fundusze dłużne czy rynku pieniężnego. To podstawa, od której zawsze zaczynam, doradzając innym.Jak ocenić swój apetyt na ryzyko? Zrozumienie wskaźnika SRRI

Każdy inwestor ma inną tolerancję na ryzyko. Aby ułatwić Ci ocenę, fundusze posługują się wskaźnikiem SRRI (Synthetic Risk and Reward Indicator). Jest to skala od 1 do 7, gdzie 1 oznacza najniższe ryzyko, a 7 najwyższe. Wskaźnik ten znajdziesz w karcie funduszu oraz w dokumencie KID. Pozwala on szybko zorientować się, jak bardzo zmienna może być wartość Twojej inwestycji. Wybieraj fundusze, których SRRI odpowiada Twojemu apetytowi na ryzyko nie ma sensu inwestować w coś, co będzie spędzać Ci sen z powiek.

Gdzie szukać i jak analizować fundusze? Dokument KID jako Twoje najważniejsze narzędzie

Jak już wspominałem, dokument Kluczowe Informacje dla Inwestorów (KID) to Twoje najważniejsze narzędzie. Zawsze, ale to zawsze, zapoznaj się z nim przed podjęciem decyzji. Znajdziesz tam zwięzłe i ustandaryzowane informacje na temat:

- Celów i polityki inwestycyjnej funduszu: W co fundusz inwestuje i w jakim celu.

- Profilu ryzyka i wskaźnika SRRI: Jak bardzo ryzykowna jest inwestycja.

- Wszystkich opłat: Za zarządzanie, dystrybucyjnych i bieżących.

- Historycznych wyników: Pamiętaj, że wyniki z przeszłości nie gwarantują przyszłych.

Bank, platforma online czy TFI? Porównanie dostępnych kanałów dystrybucji

Fundusze inwestycyjne możesz nabyć na kilka sposobów, a każdy z nich ma swoje plusy i minusy:

-

Banki:

- Zalety: Łatwy dostęp, często w placówce, możliwość rozmowy z doradcą, wygoda dla klientów banku.

- Wady: Zazwyczaj ograniczona oferta (fundusze własnego TFI banku), często wyższe opłaty dystrybucyjne, doradca może być nastawiony na sprzedaż produktów banku.

-

Platformy internetowe TFI:

- Zalety: Bezpośredni dostęp do oferty konkretnego TFI, często brak opłat dystrybucyjnych, możliwość zarządzania online.

- Wady: Ograniczenie do funduszy jednego TFI, wymaga samodzielnej analizy i decyzji.

-

Niezależne "supermarkety funduszy" (platformy dystrybucyjne):

- Zalety: Bardzo szeroka oferta funduszy z wielu TFI w jednym miejscu, często brak opłat dystrybucyjnych, narzędzia do porównywania funduszy.

- Wady: Wymaga samodzielności w wyborze, brak bezpośredniego doradztwa (choć niektóre oferują wsparcie).

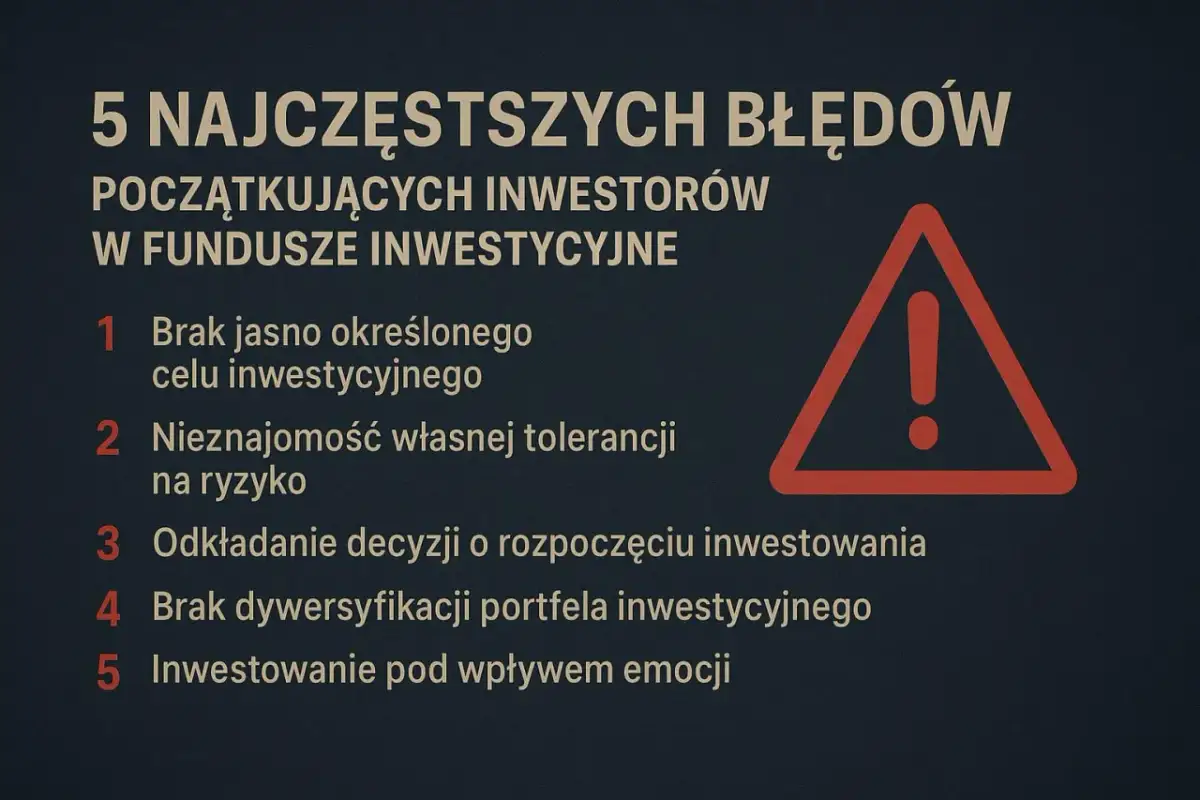

Najczęstsze błędy początkujących inwestorów i jak ich unikać

Omów błąd "kupowania na górce", czyli podejmowania decyzji inwestycyjnych pod wpływem emocji, a nie racjonalnej analizy. Podkreśl, dlaczego emocje są złym doradcą w inwestowaniu.

Jednym z najczęstszych błędów, jakie obserwuję u początkujących inwestorów, jest "kupowanie na górce". Co to znaczy? To inwestowanie w fundusz, który w ostatnim czasie osiągał spektakularne wyniki, co często jest już sygnałem zbliżającej się korekty. Ludzie kierują się emocjami strachem przed przegapieniem zysków (FOMO) lub chciwością. Pamiętaj, że emocje są złym doradcą w inwestowaniu. Zawsze staraj się podejmować decyzje na podstawie racjonalnej analizy, a nie chwilowych nastrojów rynkowych czy medialnego szumu. Trzymaj się swojej strategii, a nie gonitwy za modnymi trendami.

Brak dywersyfikacji: Nie wkładaj wszystkich jajek do jednego koszyka

Choć fundusze inwestycyjne same w sobie oferują dywersyfikację, to brak dywersyfikacji na poziomie całego portfela inwestora nadal jest powszechnym błędem. Inwestowanie wszystkich środków w jeden fundusz, nawet jeśli jest on dobrze zdywersyfikowany wewnętrznie, to nadal "wkładanie wszystkich jajek do jednego koszyka". Zawsze rekomenduję rozważenie inwestycji w różne typy funduszy (np. akcyjne i dłużne), a także w inne klasy aktywów, jeśli to możliwe. To dodatkowo rozprasza ryzyko i zwiększa bezpieczeństwo Twojego kapitału.

Przeczytaj również: Fundusze inwestycyjne: Jak zacząć i bezpiecznie pomnażać kapitał?

Ignorowanie kosztów: Jak pozornie małe opłaty pożerają Twoje zyski w długim terminie

Wielu inwestorów, zwłaszcza początkujących, bagatelizuje wpływ opłat, uznając je za "drobne". To ogromny błąd! Nawet pozornie niewielka różnica w opłacie za zarządzanie (np. 0,5% rocznie) w długim terminie, na przestrzeni 10, 20 czy 30 lat, może pożreć znaczną część Twoich potencjalnych zysków. Zawsze porównuj opłaty między podobnymi funduszami i szukaj tych, które oferują konkurencyjne warunki. To jeden z najprostszych sposobów na zwiększenie Twojego ostatecznego zysku.

Kiedy inwestycja w fundusze jest dla Ciebie dobrym rozwiązaniem?

Inwestowanie w fundusze nie jest dla każdego, ale dla pewnego profilu inwestora jest to naprawdę efektywne rozwiązanie. Moim zdaniem, fundusze inwestycyjne są dobrym wyborem, jeśli:

- Preferujesz profesjonalne zarządzanie: Nie masz czasu, wiedzy lub ochoty na samodzielne analizowanie rynku i podejmowanie decyzji inwestycyjnych.

- Poszukujesz dywersyfikacji: Chcesz rozłożyć ryzyko, inwestując w szeroki wachlarz aktywów, co byłoby trudne do osiągnięcia indywidualnie.

- Masz ograniczony czas lub wiedzę: Chcesz inwestować, ale nie chcesz poświęcać na to wielu godzin tygodniowo.

- Akceptujesz umiarkowane ryzyko: Rozumiesz, że inwestycje wiążą się z ryzykiem utraty kapitału, ale jednocześnie oczekujesz potencjalnie wyższych zysków niż na lokatach.

- Masz długoterminowy horyzont inwestycyjny: Planujesz inwestować na co najmniej kilka lat, co pozwala na przetrwanie rynkowych zawirowań.

- Chcesz zacząć od niewielkich kwot: Możesz inwestować regularnie, nawet małymi sumami.

Fundusze a IKE/IKZE: Jak inwestować i dodatkowo oszczędzać na podatkach?

Jeśli myślisz o długoterminowym oszczędzaniu, zwłaszcza na emeryturę, warto rozważyć inwestowanie w fundusze w ramach Indywidualnego Konta Emerytalnego (IKE) lub Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE). Te produkty oferują znaczące korzyści podatkowe. W przypadku IKE, po spełnieniu określonych warunków (np. wiek, okres wpłat), zyski z inwestycji są zwolnione z 19% podatku Belki. W IKZE natomiast możesz odliczyć wpłaty od podstawy opodatkowania w rocznym zeznaniu PIT, co oznacza natychmiastową ulgę podatkową. To doskonały sposób, aby połączyć inwestowanie w fundusze z optymalizacją podatkową i budowaniem kapitału na przyszłość.

Twoja decyzja: Jak świadomie zbudować strategię na lata?

Decyzja o inwestowaniu w fundusze inwestycyjne to ważny krok w kierunku budowania niezależności finansowej. Mam nadzieję, że ten przewodnik dostarczył Ci niezbędnej wiedzy, abyś mógł podjąć świadomą decyzję. Pamiętaj, aby zawsze kierować się własnymi celami, horyzontem inwestycyjnym i tolerancją na ryzyko. Nie ma jednej "najlepszej" inwestycji dla wszystkich. Kluczem jest ciągłe uczenie się, monitorowanie swoich inwestycji i, co najważniejsze, trzymanie się długoterminowej strategii. Inwestowanie to maraton, nie sprint, a cierpliwość i konsekwencja często przynoszą najlepsze rezultaty.