Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśnia procedurę wpisania dłużnika do Krajowego Rejestru Długów (KRD). Dowiesz się, jakie warunki prawne należy spełnić, jakie dokumenty są potrzebne oraz jak przebiega cały proces, zarówno dla dłużników-konsumentów, jak i firm, aby skutecznie odzyskać swoje należności.

Wpis dłużnika do KRD kluczowe kroki i warunki dla skutecznego odzyskiwania należności

- Wpis do KRD jest możliwy po spełnieniu określonych warunków prawnych, w tym wysłaniu wezwania do zapłaty z ostrzeżeniem.

- Dla konsumentów minimalna kwota długu to 200 zł, a dla firm 500 zł, z wymagalnością co najmniej 30 dni.

- Proces odbywa się online po założeniu i weryfikacji konta w systemie KRD.

- Wierzyciel ma obowiązek usunięcia wpisu w ciągu 14 dni od spłaty długu, pod rygorem kary do 30 000 zł.

- Wpis do KRD znacząco obniża wiarygodność finansową dłużnika, utrudniając dostęp do kredytów i usług.

Czym dokładnie jest KRD i jak wpływa na życie finansowe dłużnika?

Krajowy Rejestr Długów (KRD) to jedno z Biur Informacji Gospodarczej (BIG) działających w Polsce. Jego funkcjonowanie opiera się na Ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. W praktyce KRD gromadzi i udostępnia informacje o niespłaconych zobowiązaniach, zarówno konsumentów, jak i przedsiębiorców. Dla dłużnika wpis do KRD oznacza szereg poważnych konsekwencji, które mogą znacząco utrudnić jego codzienne funkcjonowanie.

Z mojego doświadczenia wiem, że wpis do KRD to często sygnał alarmowy dla wielu instytucji. Dłużnik z negatywnym wpisem może napotkać na odmowę udzielenia kredytu bankowego czy pożyczki, co jest naturalną reakcją banków i firm pożyczkowych, które weryfikują wiarygodność swoich klientów. Podobnie jest z leasingiem firmy leasingowe bardzo ostrożnie podchodzą do klientów figurujących w rejestrach dłużników. Co więcej, problemy mogą pojawić się nawet przy tak prozaicznych czynnościach, jak zawarcie umowy na abonament telefoniczny, internet czy telewizję, a także przy zakupach na raty. Wpis do KRD to po prostu czerwona lampka, która obniża ogólną wiarygodność finansową dłużnika w obrocie gospodarczym, utrudniając mu dostęp do wielu usług i produktów.

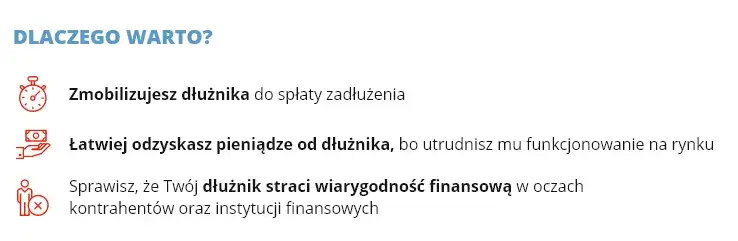

Realne korzyści dla Ciebie jako wierzyciela: presja, prewencja i większa szansa na spłatę

Jako wierzyciel, wpisanie dłużnika do KRD to jedno z najskuteczniejszych narzędzi windykacyjnych, jakie masz do dyspozycji. Nie jest to jedynie formalność, ale potężny mechanizm, który wywiera realną presję na dłużniku, motywując go do uregulowania zaległych płatności. Dlaczego? Ponieważ nikt nie chce figurować w rejestrze dłużników, zwłaszcza gdy ma to wpływ na jego codzienne życie i możliwość prowadzenia działalności.

Główne korzyści dla Ciebie są dwojakie. Po pierwsze, znacząco zwiększasz szansę na odzyskanie należności. Wielu dłużników, stając przed perspektywą braku dostępu do kredytów czy usług, decyduje się na szybką spłatę długu, aby usunąć negatywny wpis. Po drugie, KRD pełni funkcję prewencyjną. Regularne sprawdzanie potencjalnych kontrahentów w rejestrze pozwala Ci chronić się przed przyszłymi problemami z płatnościami. Zanim nawiążesz współpracę lub udzielisz kredytu kupieckiego, możesz zweryfikować wiarygodność firmy czy osoby fizycznej, minimalizując ryzyko. W mojej ocenie to klucz do zdrowych finansów w biznesie.KRD a BIK i KRZ poznaj kluczowe różnice, by działać świadomie

Wiele osób myli Krajowy Rejestr Długów (KRD) z innymi bazami danych, takimi jak Biuro Informacji Kredytowej (BIK) czy Krajowy Rejestr Zadłużonych (KRZ). Chociaż wszystkie te instytucje dotyczą kwestii finansowych, ich zakres działania i cel są zupełnie różne, a zrozumienie tych różnic jest kluczowe dla skutecznego działania.

- Krajowy Rejestr Długów (KRD): Koncentruje się na długach komercyjnych i konsumenckich, które są zgłaszane przez wierzycieli mogą to być firmy telekomunikacyjne, dostawcy mediów, banki (choć rzadziej niż do BIK), czy nawet osoby fizyczne. KRD zbiera dane o niespłaconych fakturach, ratach, czynszach czy alimentach.

- Biuro Informacji Kredytowej (BIK): To baza danych, która gromadzi historię kredytową klientów banków i SKOK-ów. Zawiera informacje zarówno o spłaconych, jak i niespłaconych zobowiązaniach kredytowych. Jest to narzędzie wykorzystywane głównie przez instytucje finansowe do oceny zdolności kredytowej.

- Krajowy Rejestr Zadłużonych (KRZ): Jest to publiczny rejestr prowadzony przez Ministerstwo Sprawiedliwości, który zawiera informacje o osobach i podmiotach, wobec których toczą się postępowania upadłościowe, restrukturyzacyjne, egzekucyjne (np. z tytułu alimentów) lub które są objęte zakazem prowadzenia działalności gospodarczej.

Dlatego, jeśli masz do czynienia z niespłaconymi fakturami za usługi czy towary, lub innymi zobowiązaniami poza stricte kredytowymi, KRD jest właściwym narzędziem do zgłoszenia dłużnika i wywarcia na nim presji.

Kluczowe warunki, które musisz spełnić przed wpisem dłużnika

Niezbędny krok wstępny: jak prawidłowo skonstruować i wysłać wezwanie do zapłaty z ostrzeżeniem?

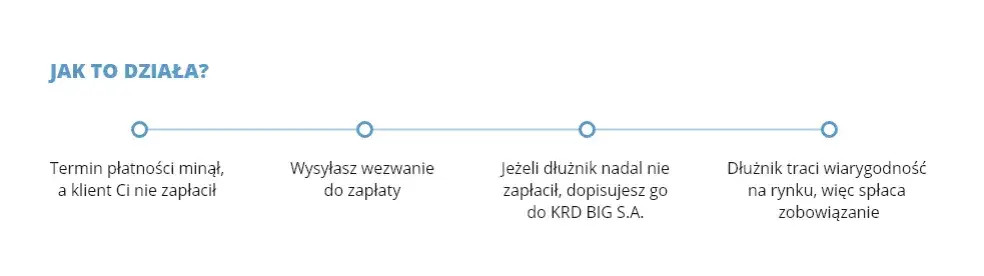

Zanim w ogóle pomyślisz o wpisie dłużnika do KRD, musisz spełnić jeden z najważniejszych warunków formalnych: wysłać wezwanie do zapłaty z wyraźnym ostrzeżeniem o zamiarze przekazania jego danych do Krajowego Rejestru Długów. To nie jest opcja, to absolutny wymóg prawny.

Wezwanie to musi być wysłane w sposób, który umożliwia potwierdzenie jego doręczenia. Najczęściej wybieraną formą jest list polecony za potwierdzeniem odbioru. Możliwe jest również doręczenie do rąk własnych, ale wówczas musisz zadbać o pisemne potwierdzenie odbioru przez dłużnika. Od daty wysłania lub doręczenia tego wezwania musi upłynąć co najmniej miesiąc, zanim będziesz mógł dokonać wpisu.

Co powinno znaleźć się w takim wezwaniu? Oto kluczowe elementy:

- Dane wierzyciela i dłużnika: Pełne dane identyfikacyjne.

- Kwota zadłużenia: Dokładna kwota główna oraz ewentualne odsetki.

- Podstawa długu: Numer faktury, umowy, wyroku sądowego itp.

- Termin zapłaty: Nowy, ostateczny termin uregulowania zobowiązania.

- Wyraźne ostrzeżenie: Informacja o zamiarze przekazania danych dłużnika do KRD w przypadku braku spłaty.

- Dane KRD: Koniecznie musisz podać pełną nazwę i adres Krajowego Rejestru Długów Biura Informacji Gospodarczej SA.

Pamiętaj, że prawidłowo sporządzone i doręczone wezwanie do zapłaty z ostrzeżeniem to fundament legalnego wpisu do KRD. Bez niego Twoje działanie może zostać zakwestionowane.

Podstawa prawna Twojego działania kiedy ustawa daje Ci zielone światło?

Jak już wspomniałem, możliwość wpisu dłużnika do KRD nie jest dowolna, lecz ściśle regulowana prawnie. Podstawą Twojego działania, jako wierzyciela, jest Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. To właśnie ta ustawa określa zasady funkcjonowania Biur Informacji Gospodarczej (BIG), do których zalicza się KRD.

Ustawa ta precyzyjnie definiuje, kto i na jakich warunkach może przekazywać oraz udostępniać informacje gospodarcze. Dzięki temu masz pewność, że Twoje działania są legalne i zgodne z obowiązującymi przepisami. Zawsze radzę zapoznać się z jej kluczowymi zapisami, aby w pełni zrozumieć swoje prawa i obowiązki w procesie windykacji poprzez KRD.

Czy każdy dług można zgłosić? Sprawdź, jakie zobowiązania kwalifikują się do wpisu

Nie każde zaległe zobowiązanie kwalifikuje się do wpisu do KRD. Istnieją ściśle określone kryteria, które muszą zostać spełnione. Przede wszystkim, dług musi być wymagalny i przeterminowany. Oznacza to, że minął już termin jego płatności i dłużnik jest w zwłoce.

Ponadto, w przypadku dłużnika będącego firmą, zobowiązanie musi powstać w związku z umową związaną z wykonywaniem działalności gospodarczej. Nie możesz więc zgłosić do KRD długu firmy, który wynika z prywatnej transakcji jej właściciela, niezwiązanej z jego biznesem. Ważne jest, abyś miał solidne dowody na istnienie i wysokość długu, takie jak umowy, faktury czy inne dokumenty potwierdzające roszczenie. Bez tego, nawet spełniając pozostałe warunki, możesz napotkać trudności.

Wpis dłużnika-konsumenta do KRD praktyczny przewodnik

Zgłoszenie dłużnika będącego konsumentem do KRD ma swoje specyficzne zasady, które należy bezwzględnie przestrzegać. Poniżej przedstawiam kluczowe aspekty tego procesu.

Limit zadłużenia: ile musi być Ci winien konsument?

Aby móc wpisać dłużnika będącego konsumentem do Krajowego Rejestru Długów, łączna kwota jego wymagalnych zobowiązań wobec Ciebie musi wynosić co najmniej 200 zł. Pamiętaj, że jest to minimalny próg, poniżej którego wpis nie będzie możliwy.

Wymagany okres przeterminowania płatności

Oprócz minimalnej kwoty, zobowiązanie konsumenta musi być wymagalne od co najmniej 30 dni. Oznacza to, że od dnia, w którym dług powinien zostać spłacony, upłynął już miesiąc.

Rejestracja i weryfikacja konta w systemie KRD

Cały proces wpisu do KRD odbywa się online, co jest bardzo wygodne. Aby rozpocząć, musisz najpierw założyć i zweryfikować swoje konto w systemie KRD. Oto kroki, które należy podjąć:

- Założenie konta na portalu online KRD: Wejdź na stronę KRD i przejdź przez standardowy proces rejestracji, podając swoje dane.

- Weryfikacja tożsamości wierzyciela: KRD musi potwierdzić Twoją tożsamość. Może to nastąpić poprzez przesłanie skanu dowodu osobistego lub wykonanie przelewu weryfikacyjnego z Twojego konta bankowego na niewielką kwotę.

- Zawarcie umowy z KRD: Po pomyślnej weryfikacji tożsamości, będziesz musiał zawrzeć umowę z KRD, która określa warunki korzystania z ich usług.

Wprowadzanie danych dłużnika i zobowiązania jakie informacje będą potrzebne?

Po pomyślnej rejestracji i weryfikacji konta, będziesz mógł przystąpić do wprowadzania danych dłużnika i szczegółów zobowiązania do systemu KRD. To kluczowy etap, który wymaga precyzji. Będziesz potrzebował następujących informacji:

-

Dane dłużnika:

- Imię i nazwisko

- Adres zamieszkania

- Numer PESEL (jeśli dłużnik jest osobą fizyczną)

-

Szczegóły zobowiązania:

- Dokładna kwota długu

- Data wymagalności zobowiązania

- Podstawa prawna długu (np. numer faktury, umowy, orzeczenia sądowego)

- Data wysłania wezwania do zapłaty z ostrzeżeniem

Pamiętaj, że wszystkie te dane muszą być zgodne z rzeczywistością i posiadać potwierdzenie w dokumentach. Wprowadzanie nieprawdziwych informacji może skutkować poważnymi konsekwencjami prawnymi.

Wpis dłużnika-firmy do KRD specyfika i procedura

Wpisanie dłużnika będącego firmą do KRD ma podobne zasady jak w przypadku konsumenta, ale występują pewne istotne różnice, na które warto zwrócić uwagę.

Wyższy próg zadłużenia: kiedy dług firmy kwalifikuje się do wpisu?

W przypadku dłużnika będącego firmą, minimalna kwota wymagalnych zobowiązań, która kwalifikuje się do wpisu do KRD, jest wyższa niż dla konsumentów. Łączna kwota długu musi wynosić co najmniej 500 zł. Pozostałe warunki, takie jak wymagalność długu od co najmniej 30 dni i wysłanie wezwania do zapłaty z ostrzeżeniem, pozostają bez zmian.Dokumentowanie podstawy roszczenia faktury, umowy i inne dowody

W przypadku dłużnika-firmy, szczegółowe dokumentowanie podstawy roszczenia jest absolutnie kluczowe. Musisz być w stanie udowodnić istnienie i wysokość zobowiązania. Do najczęściej akceptowanych dowodów należą:

- Faktury VAT lub rachunki.

- Umowy handlowe, o dzieło, zlecenia, najmu itp.

- Protokoły odbioru towarów lub usług.

- Potwierdzenia zamówień.

- Inne dokumenty, które jednoznacznie potwierdzają powstanie i wysokość długu.

Niezwykle ważne jest również, aby pamiętać, że zobowiązanie to musi powstać w związku z wykonywaniem działalności gospodarczej przez dłużnika. KRD nie służy do zgłaszania prywatnych długów właścicieli firm.

Szczególny przypadek: wpis na podstawie sądowego tytułu wykonawczego

Istnieje jedna sytuacja, w której minimalne kwoty zadłużenia (200 zł dla konsumenta, 500 zł dla firmy) nie obowiązują. Dzieje się tak, gdy jako wierzyciel dysponujesz tytułem wykonawczym. Jest to najczęściej prawomocny wyrok sądu lub nakaz zapłaty, zaopatrzony w klauzulę wykonalności. W takim przypadku możesz wpisać dłużnika do KRD niezależnie od wysokości długu.Jednak nawet w tej sytuacji musisz spełnić jeden warunek: wysłać dłużnikowi ostrzeżenie o zamiarze wpisu do KRD co najmniej 14 dni przed faktycznym dokonaniem wpisu. Jest to skrócony okres w porównaniu do standardowego miesiąca, ale nadal jest to wymóg, którego nie wolno zignorować.

Konsekwencje wpisu do KRD i obowiązki wierzyciela

Wpis do KRD to nie tylko narzędzie windykacyjne, ale także mechanizm, który niesie ze sobą poważne konsekwencje dla dłużnika i nakłada istotne obowiązki na wierzyciela. Zrozumienie ich jest kluczowe dla obu stron.

Jak wpis do KRD blokuje dłużnikowi dostęp do kredytów, leasingu i usług?

Negatywny wpis w KRD to dla dłużnika realny problem, który może dotknąć wielu sfer jego życia finansowego i zawodowego. Właśnie dlatego jest to tak skuteczna metoda windykacji. Oto główne obszary, w których dłużnik może napotkać trudności:

- Odmowa udzielenia kredytu bankowego lub pożyczki: Banki i instytucje pożyczkowe bardzo dokładnie sprawdzają bazy BIG, w tym KRD. Negatywny wpis niemal automatycznie dyskwalifikuje dłużnika jako wiarygodnego klienta.

- Problemy z uzyskaniem leasingu: Firmy leasingowe, podobnie jak banki, weryfikują potencjalnych klientów w KRD. Zadłużenie w rejestrze to poważna przeszkoda w uzyskaniu finansowania na samochód czy sprzęt.

- Trudności z zawarciem umów na abonament telefoniczny, internet lub telewizję: Nawet operatorzy telekomunikacyjni i dostawcy mediów sprawdzają KRD. Osoba z długiem może mieć problem z podpisaniem nowej umowy lub jej przedłużeniem, często zmuszona jest do korzystania z droższych ofert na kartę.

- Brak możliwości zakupu towarów na raty: Sklepy oferujące sprzedaż ratalną również korzystają z informacji z KRD. Negatywny wpis uniemożliwi dłużnikowi zakup droższych produktów w ten sposób.

- Ogólne obniżenie wiarygodności finansowej w obrocie gospodarczym: Wpis do KRD wpływa na postrzeganie dłużnika przez innych przedsiębiorców, kontrahentów czy nawet potencjalnych pracodawców. Może to utrudnić nawiązywanie nowych relacji biznesowych czy uzyskanie korzystnych warunków handlowych.

W skrócie, wpis do KRD to stygmat, który znacząco ogranicza swobodę finansową i możliwości dłużnika, zmuszając go do podjęcia kroków w celu uregulowania zaległości.

Jak długo dane dłużnika będą widoczne w rejestrze?

Informacje o zadłużeniu w KRD nie widnieją w nieskończoność, ale ich okres widoczności jest ściśle określony. Dane mogą być widoczne w KRD maksymalnie przez 10 lat od dnia ich przekazania przez wierzyciela. Jest to maksymalny pułap, który ma chronić dłużników przed wiecznym obciążeniem.

Warto również pamiętać o specyficznych zasadach dla dłużników-konsumentów. W ich przypadku wpis usuwa się po 6 latach od dnia wymagalności zobowiązania (lub stwierdzenia roszczenia, np. wyrokiem sądu), o ile w tym czasie nie nastąpiła jego aktualizacja. Dodatkowo, wpis musi zostać usunięty po upływie 3 lat od ostatniej aktualizacji, jeśli w tym okresie nie był aktualizowany. To ważne mechanizmy, które mają zapewnić aktualność danych w rejestrze.

Dług został spłacony Twój prawny obowiązek usunięcia wpisu w ciągu 14 dni

Jako wierzyciel, masz nie tylko prawo do wpisania dłużnika do KRD, ale również prawny obowiązek zaktualizowania lub usunięcia wpisu, gdy tylko zobowiązanie zostanie uregulowane. Musisz to zrobić niezwłocznie, jednak nie później niż w terminie 14 dni od dnia spłaty długu przez dłużnika.

Dlaczego to takie ważne? Po pierwsze, jest to wymóg ustawowy. Po drugie, utrzymywanie nieaktualnego wpisu, mimo spłaty długu, jest działaniem bezprawnym i może narazić Cię na poważne konsekwencje. Dłużnik ma prawo do tego, aby jego dane były aktualne i by po uregulowaniu należności mógł odzyskać swoją wiarygodność finansową.

Co grozi za zignorowanie obowiązku wykreślenia dłużnika? Poznaj ryzyko kar finansowych

Niedopełnienie obowiązku usunięcia lub zaktualizowania wpisu w KRD w wyznaczonym terminie to poważne naruszenie przepisów, które może mieć dla wierzyciela bardzo nieprzyjemne konsekwencje. Przede wszystkim, na wierzyciela może zostać nałożona grzywna w wysokości do 30 000 zł. To znacząca kwota, która ma zniechęcać do zaniedbywania tego obowiązku.

Co więcej, dłużnik, którego dane są bezprawnie utrzymywane w rejestrze mimo spłaty długu, ma prawo dochodzić od Ciebie odszkodowania na drodze cywilnej za szkodę wynikającą z bezprawnego wpisu. Może to być np. utracona możliwość uzyskania kredytu czy zawarcia korzystnej umowy. Dlatego zawsze podkreślam, że odpowiedzialność wierzyciela nie kończy się na wpisie, ale trwa aż do momentu prawidłowego wykreślenia dłużnika z rejestru.

Wpis do KRD w praktyce koszty, czas i najczęstsze wątpliwości

Zrozumienie procedury to jedno, ale równie ważne są praktyczne aspekty, takie jak koszty i czas potrzebny na cały proces. Przyjrzyjmy się im bliżej.

Ile kosztuje jednorazowy wpis, a jakie są opcje abonamentowe dla firm?

Koszty związane z wpisem dłużnika do KRD są zróżnicowane i zależą od tego, czy jesteś klientem indywidualnym, czy firmą, oraz od częstotliwości korzystania z usług. Dla klientów indywidualnych oraz firm dokonujących pojedynczych wpisów, KRD oferuje pakiety, których ceny mogą wynosić około 69 zł za pojedynczy wpis. Jest to jednorazowa opłata za samą czynność umieszczenia danych w rejestrze.

Dla firm, które regularnie korzystają z usług KRD, na przykład w ramach prowadzonej windykacji, dostępne są opcje abonamentowe. Ich koszt jest znacznie bardziej elastyczny i zależy od zakresu usług, liczby wpisów, dostępu do raportów czy możliwości monitorowania dłużników. Zazwyczaj abonamenty są korzystniejsze dla podmiotów, które planują częściej korzystać z rejestru.

Przeczytaj również: Sprzedaż mieszkania z hipoteką? Poznaj kluczowe kroki i uniknij błędów

Jak długo trwa cały proces od wysłania wezwania do pojawienia się wpisu?

Cały proces od momentu podjęcia decyzji o wpisaniu dłużnika do KRD do faktycznego pojawienia się wpisu w rejestrze wymaga cierpliwości i przestrzegania terminów ustawowych. Obliczmy minimalny czas:

- Dług musi być wymagalny od co najmniej 30 dni. To pierwszy warunek do spełnienia.

- Następnie musisz wysłać wezwanie do zapłaty z ostrzeżeniem. Od daty wysłania (lub doręczenia) tego wezwania musi upłynąć co najmniej 1 miesiąc.

- Po upływie tego miesiąca możesz dokonać wpisu do KRD, co zazwyczaj odbywa się online i jest procesem stosunkowo szybkim.

Zatem, w najbardziej optymistycznym scenariuszu, cały proces zajmie minimum około 2 miesięcy (30 dni wymagalności + 30 dni od wysłania wezwania). W praktyce może to być nieco dłużej, biorąc pod uwagę czas na doręczenie korespondencji i ewentualne opóźnienia administracyjne.

W przypadku posiadania tytułu wykonawczego, proces może być krótszy. Wówczas, po spełnieniu warunku wymagalności długu, wystarczy 14-dniowy okres ostrzeżenia przed dokonaniem wpisu. To znacząco przyspiesza możliwość umieszczenia dłużnika w rejestrze.