Krajowy Rejestr Długów (KRD) to kluczowa instytucja w polskim systemie informacji gospodarczej, która gromadzi i udostępnia dane o zobowiązaniach finansowych zarówno konsumentów, jak i przedsiębiorców. Zrozumienie jego mechanizmów działania jest absolutnie niezbędne dla każdego, kto chce świadomie zarządzać swoimi finansami, unikać problemów z wiarygodnością płatniczą czy też bezpiecznie prowadzić biznes. Ten artykuł to kompleksowy przewodnik, który wyjaśni, jak działa KRD od zasad wpisywania dłużników, przez możliwości weryfikacji, aż po procedury usuwania danych.

KRD to rejestr długów i pozytywnych historii, dostępny dla konsumentów i firm, regulowany ustawą

- Krajowy Rejestr Długów (KRD) gromadzi dane o zobowiązaniach (długach) oraz o terminowych płatnościach (informacje pozytywne) osób fizycznych i firm.

- Działanie KRD reguluje Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych.

- Wierzyciel może dopisać dłużnika do KRD, jeśli dług wynosi min. 200 zł (konsument) lub 500 zł (przedsiębiorca), minęło 30 dni od terminu płatności, a dłużnik został poinformowany z miesięcznym wyprzedzeniem.

- Konsument może bezpłatnie sprawdzić swoje dane w KRD raz na 6 miesięcy, a przedsiębiorcy korzystają z płatnych abonamentów do weryfikacji kontrahentów.

- Wpis o długu jest usuwany w ciągu 7 dni po spłacie lub automatycznie po 3 latach od ostatniej aktualizacji (nie dłużej niż 10 lat od wymagalności).

- Negatywny wpis w KRD znacząco utrudnia uzyskanie kredytów, pożyczek oraz wpływa na wiarygodność biznesową.

Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A. (KRD BIG S.A.) to jeden z kilku podmiotów w Polsce, które zajmują się gromadzeniem, przechowywaniem i udostępnianiem informacji gospodarczych. Często bywa mylony z Biurem Informacji Kredytowej (BIK) lub innymi Biurami Informacji Gospodarczej (BIG-ami), takimi jak ERIF czy BIG InfoMonitor. Chociaż wszystkie te instytucje dostarczają informacji o wiarygodności płatniczej, istnieją między nimi istotne różnice. KRD gromadzi dane o długach i pozytywnych wpisach od szerokiego grona wierzycieli mogą to być firmy telekomunikacyjne, dostawcy mediów, gminy, sądy, a także inni przedsiębiorcy czy osoby fizyczne. Z kolei BIK koncentruje się głównie na historii kredytowej z banków i Spółdzielczych Kas Oszczędnościowo-Kredytowych (SKOK-ów), a także z niektórych firm pożyczkowych. Oznacza to, że w BIK znajdziemy informacje o naszych kredytach, pożyczkach, kartach kredytowych i limitach, zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. KRD ma szerszy zakres źródeł danych, obejmujący praktycznie każde przeterminowane zobowiązanie finansowe.

Działalność KRD, podobnie jak innych BIG-ów, jest ściśle regulowana przez Ustawę z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Ta ustawa stanowi fundament prawny dla funkcjonowania rejestru, określając zasady gromadzenia, przetwarzania i udostępniania danych, a także prawa i obowiązki zarówno wierzycieli, jak i dłużników. Dla użytkownika oznacza to przede wszystkim ochronę danych osobowych oraz pewność, że wpisy do rejestru odbywają się na jasno określonych warunkach. Ustawa precyzuje, kiedy i kto może dopisać dłużnika, jakie warunki muszą być spełnione przed dokonaniem wpisu, a także w jaki sposób dane mogą być usunięte. Dzięki temu system jest transparentny, a dłużnicy mają możliwość obrony swoich praw.

KRD gromadzi szeroki zakres danych finansowych, które dotyczą zarówno osób fizycznych, jak i przedsiębiorców. Co ważne, nie są to wyłącznie informacje negatywne o zadłużeniu. Rejestr zawiera również pozytywne wpisy, świadczące o terminowym regulowaniu zobowiązań, co może być cennym atutem w budowaniu wiarygodności płatniczej. Do KRD mogą trafić różnego rodzaju zobowiązania, które nie zostały uregulowane w terminie. Moje doświadczenie pokazuje, że najczęściej są to:

- Niezapłacone rachunki za media (prąd, gaz, woda).

- Zaległe opłaty za usługi telekomunikacyjne (telefon, internet, telewizja).

- Niespłacone raty pożyczek pozabankowych lub kredytów konsumenckich (o ile wierzyciel nie jest bankiem, który wpisuje do BIK).

- Zaległe czynsze i opłaty za mieszkanie.

- Niezapłacone alimenty.

- Długi wynikające z umów handlowych między przedsiębiorcami.

- Mandaty i grzywny.

Jak działają wpisy do Krajowego Rejestru Długów?

Proces dopisywania dłużnika do Krajowego Rejestru Długów jest ściśle uregulowany i musi spełniać określone warunki, aby wpis był legalny. Wierzycielem, czyli podmiotem uprawnionym do dokonania wpisu, może być bardzo szerokie grono podmiotów od przedsiębiorców (jednoosobowych działalności, spółek), przez osoby fizyczne (np. wynajmujące mieszkanie), aż po instytucje publiczne, takie jak gminy czy sądy. Kluczowe jest spełnienie kilku warunków, które szczegółowo opisuję poniżej:

- Powstanie zadłużenia: Musi istnieć wymagalne zobowiązanie finansowe, które nie zostało uregulowane w terminie.

- Minimalna kwota długu: Dla konsumenta (osoby fizycznej nieprowadzącej działalności gospodarczej) dług musi wynosić co najmniej 200 zł. Dla przedsiębiorcy minimalna kwota to 500 zł.

- Upływ terminu płatności: Od terminu płatności zobowiązania musi upłynąć co najmniej 30 dni.

- Wysłanie wezwania do zapłaty: Wierzyciel ma obowiązek wysłać dłużnikowi wezwanie do zapłaty, zawierające informację o zamiarze przekazania danych do KRD. Od momentu wysłania tego wezwania musi upłynąć co najmniej miesiąc (30 dni), zanim wierzyciel faktycznie dokona wpisu.

- Brak spłaty: Pomimo upływu terminu i wysłania wezwania, dług nie został uregulowany.

- Zgłoszenie do KRD: Wierzyciel, po spełnieniu wszystkich powyższych warunków, może zgłosić dane dłużnika do KRD.

- Upłynęło co najmniej 30 dni od terminu płatności: To minimalny czas, jaki musi minąć od dnia, w którym zobowiązanie stało się wymagalne. Daje to dłużnikowi pewien bufor na uregulowanie płatności.

- Dłużnik został poinformowany o zamiarze wpisu z miesięcznym wyprzedzeniem: Wierzyciel musi wysłać dłużnikowi pisemne wezwanie do zapłaty, w którym jasno informuje o kwocie długu, terminie płatności oraz o tym, że w przypadku braku spłaty dane zostaną przekazane do KRD. Od momentu doręczenia tego wezwania musi upłynąć co najmniej 30 dni, zanim wpis zostanie dokonany. Ten warunek jest niezwykle ważny, ponieważ daje dłużnikowi ostatnią szansę na uregulowanie zobowiązania lub podjęcie negocjacji.

Po otrzymaniu informacji o zamiarze wpisu do KRD, dłużnik ma szereg praw i możliwości działania. To nie jest sytuacja bez wyjścia. Przede wszystkim, dłużnik ma możliwość uregulowania długu w wyznaczonym terminie, co automatycznie zapobiegnie wpisowi. Jeśli spłata całości kwoty jest niemożliwa, warto podjąć negocjacje z wierzycielem często możliwe jest rozłożenie długu na raty lub odroczenie terminu płatności. Co więcej, jeśli dłużnik uważa, że wpis jest bezpodstawny, kwota jest błędna lub roszczenie jest przedawnione, ma prawo złożyć sprzeciw. Wierzyciel jest zobowiązany do rozpatrzenia takiego sprzeciwu. Ten miesięczny okres to kluczowy czas na aktywną reakcję i uniknięcie negatywnych konsekwencji.

Weryfikacja w KRD: Jak sprawdzić siebie i kontrahentów?

Sprawdzenie swoich danych w KRD to podstawa świadomego zarządzania finansami. Każda osoba fizyczna ma prawo do bezpłatnego sprawdzenia swoich danych w serwisie konsumenckim KRD raz na 6 miesięcy. To bardzo ważna funkcja, która pozwala mi jako Sebastianowi Nowakowskiemu, na bieżąco monitorować moją historię płatniczą i upewnić się, że nie ma tam żadnych nieprawidłowych wpisów. Oto kroki, jak to zrobić:

- Wejdź na stronę KRD: Odwiedź oficjalną stronę internetową Krajowego Rejestru Długów (krd.pl).

- Zarejestruj się w serwisie konsumenckim: Wybierz opcję rejestracji dla konsumentów. Będziesz musiał podać swoje dane osobowe, numer PESEL i adres e-mail, a także przejść weryfikację tożsamości (np. poprzez przelew weryfikacyjny na symboliczną kwotę lub weryfikację bankową).

- Aktywuj konto: Po pomyślnej weryfikacji aktywuj swoje konto zgodnie z instrukcjami.

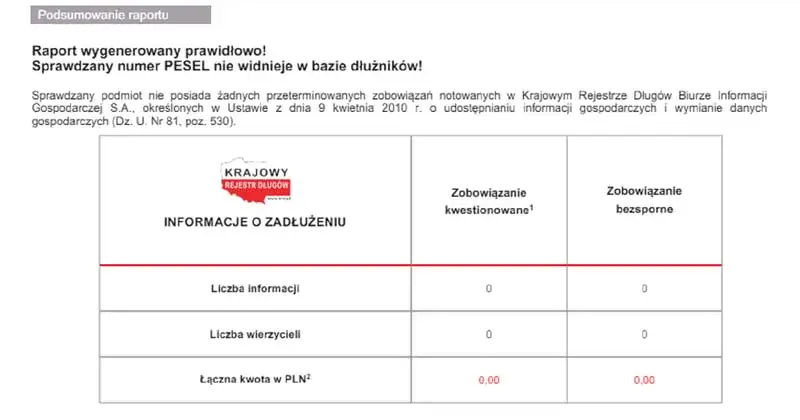

- Skorzystaj z bezpłatnych usług: Po zalogowaniu poszukaj opcji "Sprawdź, kto Cię sprawdzał" oraz "Sprawdź swój PESEL". Pierwsza usługa pokaże Ci, które podmioty weryfikowały Twoje dane w KRD, natomiast druga wygeneruje raport o Twoich ewentualnych zadłużeniach. Pamiętaj, że raz na pół roku te sprawdzenia są bezpłatne.

- Pobierz raport: System wygeneruje raport, który możesz pobrać i dokładnie przeanalizować.

Przedsiębiorcy korzystają z KRD w nieco inny sposób, głównie w celu weryfikacji wiarygodności płatniczej swoich kontrahentów. Po założeniu konta w systemie KRD dla firm, mają dostęp do płatnych usług, które pozwalają na sprawdzenie potencjalnych klientów, dostawców czy partnerów biznesowych. Zazwyczaj jest to usługa dostępna w modelu abonamentowym, gdzie opłaty zależą od liczby wykonywanych zapytań. Ważne jest, że sprawdzenie firmy w KRD wymaga podania jej numeru NIP, a w niektórych przypadkach, zwłaszcza przy bardziej szczegółowych raportach, może być wymagana zgoda sprawdzanego podmiotu. To narzędzie jest nieocenione w zarządzaniu ryzykiem biznesowym i podejmowaniu świadomych decyzji o współpracy.

KRD oferuje również niezwykle cenną funkcję, która pozwala użytkownikowi sprawdzić, które firmy i instytucje weryfikowały jego dane. Ta usługa, często nazywana "Sprawdź, kto Cię sprawdzał", jest kluczowa dla kontroli prywatności i bezpieczeństwa finansowego. Pozwala mi szybko zidentyfikować, czy ktoś nieuprawniony próbował uzyskać dostęp do moich danych, co mogłoby wskazywać na próbę wyłudzenia kredytu lub oszustwa. Regularne korzystanie z tej funkcji to proaktywne podejście do ochrony swoich finansów i tożsamości.

Raport z KRD to dokument, który dostarcza szczegółowych informacji o historii płatniczej osoby lub firmy. Umiejętność jego interpretacji jest kluczowa. Zwróć uwagę na następujące elementy:

- Dane wierzyciela: Kto dokonał wpisu? Czy znasz tę firmę lub osobę?

- Kwota zadłużenia: Jaka jest dokładna kwota długu? Czy zgadza się z Twoimi danymi?

- Data powstania zobowiązania i data wymagalności: Kiedy dług powstał i kiedy powinien zostać spłacony? To ważne dla oceny przedawnienia.

- Data wpisu do KRD: Kiedy informacja o długu została wprowadzona do rejestru?

- Status zobowiązania: Czy dług jest nadal nieuregulowany, czy może został już spłacony?

- Historia zmian: Czy były jakieś aktualizacje wpisu?

Dokładna analiza tych danych pozwala mi szybko zorientować się w sytuacji i podjąć odpowiednie kroki, jeśli znajdę jakieś nieprawidłowości.

Negatywny wpis w KRD: Jakie są konsekwencje?

Negatywny wpis w Krajowym Rejestrze Długów to poważna przeszkoda, która może znacząco wpłynąć na naszą zdolność kredytową i ogólną sytuację finansową. Instytucje finansowe, takie jak banki, firmy pożyczkowe czy leasingowe, bardzo skrupulatnie weryfikują potencjalnych klientów w BIG-ach, w tym w KRD. Obecność negatywnego wpisu niemal automatycznie uniemożliwia lub znacznie utrudnia uzyskanie kredytu hipotecznego, gotówkowego, pożyczki, leasingu czy nawet zakupów na raty. Dla kredytodawców jest to jasny sygnał o wysokim ryzyku niewypłacalności, co sprawia, że po prostu nie chcą angażować się w taką współpracę. KRD jest jednym z kluczowych źródeł informacji, na podstawie których podejmowane są decyzje o przyznaniu finansowania.Konsekwencje negatywnego wpisu w KRD wykraczają daleko poza sektor bankowy i finansowy. Moje doświadczenie pokazuje, że długi w KRD mogą utrudnić codzienne funkcjonowanie w wielu obszarach życia:

- Umowy z operatorami telekomunikacyjnymi: Firmy te często sprawdzają KRD przed podpisaniem umowy na telefon, internet czy telewizję. Negatywny wpis może skutkować odmową lub koniecznością wpłacenia wysokiej kaucji.

- Zakupy na raty: Sklepy oferujące sprzedaż ratalną również weryfikują KRD, a dług może uniemożliwić zakup sprzętu AGD, RTV czy innych towarów.

- Wynajem mieszkania: Coraz więcej właścicieli nieruchomości sprawdza potencjalnych najemców w KRD, aby upewnić się co do ich wiarygodności finansowej.

- Umowy o pracę: W niektórych branżach i na niektórych stanowiskach, zwłaszcza tych związanych z finansami lub zarządzaniem mieniem, pracodawcy mogą weryfikować KRD, co może wpłynąć na decyzję o zatrudnieniu.

- Ubezpieczenia: W niektórych przypadkach, np. przy ubezpieczeniach majątkowych z płatnością ratalną, wpis w KRD może wpłynąć na warunki polisy.

Dla przedsiębiorców negatywny wpis w KRD ma równie, a często nawet bardziej dotkliwe konsekwencje. Przede wszystkim, utrata wiarygodności w oczach partnerów biznesowych to ogromny problem. Firmy przed nawiązaniem współpracy, zwłaszcza tej długoterminowej lub opartej na odroczonych płatnościach, zawsze weryfikują swoich potencjalnych kontrahentów w KRD. Negatywny wpis może skutkować odmową współpracy, brakiem możliwości uzyskania kredytu kupieckiego, a nawet utratą obecnych klientów czy dostawców. Ponadto, przedsiębiorcy z długami w KRD mają ogromne trudności z uzyskaniem finansowania kredytów obrotowych, inwestycyjnych czy leasingu. To z kolei ogranicza możliwości rozwoju, inwestowania i utrzymania płynności finansowej. W skrajnych przypadkach może to nawet uniemożliwić udział w przetargach publicznych, gdzie często wymagana jest nienaganna historia płatnicza.

Jak usunąć dane z KRD i oczyścić historię?

Spłata długu to pierwszy i najważniejszy krok do usunięcia negatywnego wpisu z Krajowego Rejestru Długów. Zgodnie z przepisami, po całkowitej spłacie zadłużenia, wierzyciel ma obowiązek usunąć wpis z KRD w ciągu 7 dni od dnia otrzymania wpłaty. To jego ustawowy obowiązek, którego niewypełnienie może skutkować konsekwencjami prawnymi. Zawsze radzę moim klientom, aby po uregulowaniu długu skontaktowali się z wierzycielem i upewnili się, że zgłoszenie o spłacie zostało wysłane do KRD. Warto również zachować potwierdzenie wpłaty.

Co jednak zrobić, gdy wierzyciel, pomimo spłaty długu, nie wywiązał się z obowiązku usunięcia wpisu? W takiej sytuacji dłużnik może samodzielnie wystąpić do KRD z wnioskiem o usunięcie danych. Oto jak to zrobić:

- Zbierz dowody spłaty: Przygotuj wszelkie dokumenty potwierdzające uregulowanie długu (potwierdzenia przelewów, zaświadczenia od wierzyciela o spłacie, itp.).

- Skontaktuj się z wierzycielem: Spróbuj ponownie skontaktować się z wierzycielem i wezwać go do usunięcia wpisu, powołując się na ustawowy obowiązek. Daj mu krótki, ale rozsądny termin na reakcję.

- Złóż wniosek do KRD: Jeśli wierzyciel nadal nie reaguje, złóż pisemny wniosek do KRD o usunięcie wpisu. Dołącz do niego wszystkie zebrane dowody spłaty oraz korespondencję z wierzycielem.

- KRD weryfikuje wniosek: KRD ma obowiązek zweryfikować Twoje zgłoszenie i skontaktować się z wierzycielem w celu potwierdzenia spłaty. Jeśli wierzyciel potwierdzi spłatę lub nie odpowie w wyznaczonym terminie, KRD usunie wpis.

Jeśli dłużnik uważa, że wpis do KRD jest nieprawdziwy, bezpodstawny lub niezgodny z prawem (np. dług jest przedawniony, kwota jest błędna, nigdy nie istniało takie zobowiązanie), ma prawo złożyć sprzeciw. W takiej sytuacji należy przede wszystkim skontaktować się z wierzycielem, przedstawić swoje argumenty i zażądać wyjaśnień lub korekty. Jeśli rozmowy z wierzycielem nie przyniosą rezultatu, dłużnik może złożyć reklamację bezpośrednio do KRD, przedstawiając dowody na poparcie swojego stanowiska. KRD ma obowiązek rozpatrzyć taką reklamację i wezwać wierzyciela do ustosunkowania się do zarzutów. W przypadku, gdy wierzyciel nie udowodni zasadności wpisu, KRD może go usunąć.

Warto również wiedzieć, że dane o długu nie widnieją w KRD wiecznie. Istnieją zasady automatycznego usunięcia danych. Jeśli wpis nie zostanie wcześniej zaktualizowany przez wierzyciela (np. poprzez dopisanie kolejnego niezapłaconego rachunku), dane o długu są usuwane z KRD po 3 latach od ostatniej aktualizacji. Istnieje jednak górny limit: wpis nie może widnieć w rejestrze dłużej niż 10 lat od dnia wymagalności zobowiązania. Oznacza to, że nawet jeśli wierzyciel zapomni o aktualizacji, po dekadzie od momentu, gdy dług stał się wymagalny, informacja o nim powinna zniknąć z KRD.

Prewencja: Jak unikać wpisu do KRD i budować dobrą historię?

Najlepszym sposobem na uniknięcie negatywnych wpisów w KRD jest oczywiście prewencja. Jako Sebastian Nowakowski zawsze podkreślam, że kluczem jest świadome zarządzanie własnymi finansami i monitorowanie zobowiązań. Oto kilka praktycznych porad, które pomogą Ci zachować czystą historię płatniczą:

- Ustawiaj przypomnienia o płatnościach: Korzystaj z kalendarzy, aplikacji bankowych lub innych narzędzi, które przypomną Ci o zbliżających się terminach płatności rachunków i rat.

- Korzystaj z bankowości elektronicznej i poleceń zapłaty: Automatyzacja płatności minimalizuje ryzyko zapomnienia o nich. Polecenia zapłaty to świetne rozwiązanie dla cyklicznych rachunków.

- Regularnie sprawdzaj KRD: Korzystaj z przysługującego Ci prawa do bezpłatnego sprawdzenia swoich danych raz na 6 miesięcy. Pozwoli Ci to szybko wykryć ewentualne nieprawidłowości lub błędy.

- Prowadź budżet domowy: Śledzenie swoich dochodów i wydatków pozwala na lepsze planowanie i unikanie sytuacji, w której brakuje Ci środków na opłacenie zobowiązań.

- Zawsze czytaj umowy: Dokładnie zapoznaj się z warunkami każdej umowy, którą podpisujesz, aby być świadomym swoich zobowiązań i terminów płatności.

Jeśli mimo wszystko napotkasz problemy z terminową płatnością, nie unikaj kontaktu z wierzycielem. To najgorsza strategia. Zamiast tego, jak najszybciej skontaktuj się z firmą, której jesteś winien pieniądze, i otwarcie przedstaw swoją sytuację. W wielu przypadkach wierzyciele są otwarci na negocjacje. Możesz poprosić o rozłożenie długu na raty, co pozwoli Ci spłacać go w mniejszych, bardziej przystępnych kwotach. Inną opcją jest odroczenie terminu płatności, jeśli wiesz, że chwilowe problemy finansowe są przejściowe. Kluczem jest otwarta komunikacja wierzyciel woli otrzymać pieniądze później i w ratach, niż w ogóle ich nie otrzymać i musieć wszczynać kosztowne procedury windykacyjne czy dopisywać Cię do KRD.

Pamiętaj, że KRD gromadzi nie tylko negatywne, ale również pozytywne wpisy. Terminowe regulowanie zobowiązań, takich jak rachunki za media, raty kredytów (jeśli wierzyciel zgłasza do KRD), czy abonamenty, buduje Twoją dobrą historię płatniczą. Taka pozytywna historia jest niezwykle cenna. Może być atutem przy ubieganiu się o finansowanie, ponieważ świadczy o Twojej rzetelności. Dla przedsiębiorców z kolei pozytywne wpisy mogą ułatwić nawiązywanie nowych współprac biznesowych, ponieważ budują zaufanie i pokazują, że firma jest wiarygodnym partnerem.