Lokata 3-miesięczna: jak działa i na co zwrócić uwagę, by świadomie pomnażać oszczędności?

- Aktualne oprocentowanie rynkowe (styczeń 2026) waha się od 4,0% do 5,8% w skali roku, z widocznym trendem spadkowym, a najwyższe stawki często wymagają spełnienia dodatkowych warunków.

- Zysk brutto oblicza się jako iloczyn kwoty, oprocentowania rocznego i liczby dni lokaty, podzielony przez 365. Od tej kwoty bank automatycznie potrąca 19% podatku Belki, wypłacając zysk netto.

- W lokatach krótkoterminowych standardem jest jednorazowa kapitalizacja odsetek, co oznacza, że odsetki są doliczane do kapitału dopiero w dniu zakończenia lokaty.

- Wcześniejsze zerwanie lokaty niemal zawsze skutkuje całkowitą utratą wypracowanych odsetek; bank zwraca jedynie wpłacony kapitał.

- Twoje środki są bezpieczne, ponieważ depozyty w polskich bankach są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro na jednego deponenta w danym banku.

- Przy zakładaniu lokaty masz wybór między opcją odnawialną a nieodnawialną, co ma wpływ na dalsze zarządzanie Twoimi oszczędnościami po upływie 3 miesięcy.

Krótkoterminowa lokata: bezpieczna przystań dla Twoich oszczędności?

W dzisiejszych czasach, kiedy stopy procentowe ulegają zmianom, a inflacja potrafi zaskoczyć, wiele osób zastanawia się, gdzie bezpiecznie ulokować swoje oszczędności. Krótkoterminowe lokaty bankowe, takie jak te 3-miesięczne, często postrzegane są jako sposób na szybki zysk. Jednak z mojego doświadczenia wynika, że ich główna rola to przede wszystkim ochrona kapitału i zabezpieczenie go przed utratą wartości, a niekoniecznie spektakularne pomnażanie.

Zrozumieć fenomen lokaty 3-miesięcznej: szybki zysk czy ochrona kapitału?

Lokata 3-miesięczna to depozyt terminowy, na który wpłacasz określoną kwotę pieniędzy na z góry ustalony okres trzech miesięcy, w zamian za obiecane oprocentowanie. Jej popularność wynika z prostoty i przewidywalności. To bezpieczne narzędzie do krótkoterminowego lokowania nadwyżek finansowych, które nie wymagają długoterminowego zamrażania środków. Pamiętajmy jednak, że w obecnym środowisku rynkowym, gdzie oprocentowanie lokat jest niższe niż inflacja, głównym celem lokaty jest raczej ochrona kapitału przed częściową utratą wartości niż generowanie wysokich, realnych zysków.Kto najwięcej zyska na "zamrożeniu" pieniędzy tylko na kwartał?

Lokata 3-miesięczna jest idealnym rozwiązaniem dla kilku grup osób. Przede wszystkim dla tych, którzy szukają bezpiecznej alternatywy dla konta oszczędnościowego, oferującej nieco wyższe oprocentowanie, ale bez długoterminowego zobowiązania. To także doskonała opcja dla osób z krótkoterminowymi celami finansowymi na przykład zbierających na wakacje za kilka miesięcy, opłatę za kurs czy inny konkretny wydatek. Pozwala zabezpieczyć środki przed pokusą ich wydania, jednocześnie zapewniając pewien, choć niewielki, zysk. Jest to również dobry wybór dla tych, którzy chcą przetestować dany bank lub po prostu nie chcą zamrażać swoich pieniędzy na dłużej niż kwartał, zachowując względną płynność.

Lokata 3-miesięczna: mechanizm działania krok po kroku

Zrozumienie, jak dokładnie działa lokata, jest podstawą do świadomego zarządzania swoimi finansami. Pozwala to nie tylko wybrać najlepszą ofertę, ale także uniknąć nieprzyjemnych niespodzianek. Przyjrzyjmy się więc mechanizmowi działania lokaty 3-miesięcznej w kilku prostych krokach.

Krok 1: Wybór oferty i zawarcie umowy. Na co zwrócić uwagę w regulaminie?

Pierwszym etapem jest oczywiście wybór banku i konkretnej oferty. Na tym etapie kluczowe jest porównanie oprocentowania, ale także zwrócenie uwagi na warunki dodatkowe. Często najwyższe stawki są dostępne dla nowych klientów, wymagają założenia konta osobistego, zapewnienia określonego salda środków czy zgód marketingowych. Po wyborze oferty następuje zawarcie umowy, zazwyczaj online lub w placówce. Zawsze, ale to zawsze, dokładnie przeczytaj regulamin i tabelę opłat i prowizji. To tam znajdziesz wszystkie szczegóły, które mogą wpłynąć na Twój realny zysk. Zwróć uwagę na:

- Oprocentowanie nominalne w skali roku to podstawa do obliczeń.

- Warunki kapitalizacji odsetek w lokatach 3-miesięcznych to zazwyczaj jednorazowa kapitalizacja na koniec okresu.

- Minimalna i maksymalna kwota lokaty czy mieści się w Twoich możliwościach.

- Konsekwencje wcześniejszego zerwania lokaty to bardzo ważny punkt!

- Opcja odnowienia lokaty czy jest automatyczne i na jakich warunkach.

- Ewentualne dodatkowe opłaty choć w przypadku lokat są rzadkością.

Krok 2: Wpłata środków. Od którego momentu Twoje pieniądze zaczynają zarabiać?

Po zawarciu umowy następuje wpłata środków na lokatę. Jest to zawsze jednorazowa wpłata do lokaty terminowej nie można dopłacać pieniędzy w trakcie jej trwania. Twoje pieniądze zaczynają zarabiać od momentu zaksięgowania wpłaty na rachunku lokaty, czyli zazwyczaj od dnia jej założenia. Od tego dnia bank rozpoczyna naliczanie odsetek zgodnie z ustalonym oprocentowaniem.

Krok 3: Okres umowny. Co dzieje się z kapitałem przez 90 dni?

Przez całe 3 miesiące (czyli około 90 dni) trwania lokaty Twoje środki są "zamrożone". Oznacza to, że nie masz do nich swobodnego dostępu. Nie możesz ich wypłacić ani dopłacić dodatkowych pieniędzy. W tym czasie bank nalicza odsetki, ale nie są one jeszcze doliczane do Twojego kapitału. Odsetki są naliczane, ale nie są kapitalizowane aż do dnia zakończenia lokaty.

Krok 4: Zakończenie lokaty. Jak i kiedy otrzymasz swój kapitał z zyskiem?

Po upływie 3 miesięcy lokata dobiega końca. W tym dniu następuje kapitalizacja odsetek bank dolicza naliczone odsetki do Twojego kapitału. Następnie, zgodnie z polskim prawem, bank automatycznie potrąca 19% podatku od zysków kapitałowych (tzw. podatek Belki) od wypracowanych odsetek brutto. Pozostała kwota, czyli Twój początkowy kapitał powiększony o zysk netto (po opodatkowaniu), jest zwracana. Zazwyczaj środki te są przelewane na wskazane przez Ciebie konto osobiste w tym samym banku lub na inne konto, które podałeś w umowie lokaty.

Kluczowe pojęcia, które pomogą świadomie oszczędzać

Świat finansów bywa skomplikowany, ale zrozumienie kilku podstawowych terminów pozwoli Ci poczuć się pewniej i podejmować lepsze decyzje. Przy lokatach 3-miesięcznych szczególnie ważne są trzy pojęcia.

Oprocentowanie w skali roku. Jak przełożyć je na realny zysk w 3 miesiące?

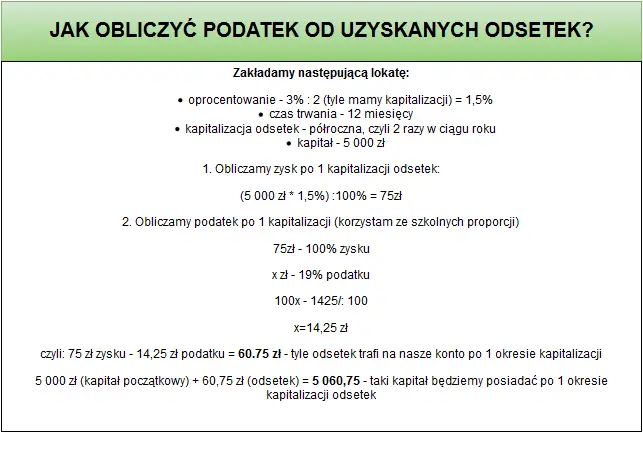

Kiedy bank podaje oprocentowanie lokaty, zawsze jest to oprocentowanie w skali roku. Oznacza to, że gdyby Twoja lokata trwała pełne 12 miesięcy, otrzymałbyś taki procent zysku. W przypadku lokaty 3-miesięcznej musisz to oprocentowanie przeliczyć proporcjonalnie. Trzy miesiące to jedna czwarta roku, więc realny zysk brutto będzie stanowił około jednej czwartej oprocentowania rocznego (a precyzyjniej proporcję liczby dni lokaty do 365 dni w roku). To kluczowe, by nie dać się zwieść wysokim cyfrom rocznym, gdy lokujesz pieniądze na krótko.

Kapitalizacja odsetek. Dlaczego w lokatach krótkoterminowych jest zazwyczaj jednorazowa?

Kapitalizacja odsetek to moment, w którym naliczone odsetki są doliczane do Twojego kapitału, a od tego momentu również one zaczynają "pracować", generując dalsze odsetki. W przypadku lokat 3-miesięcznych, a ogólnie lokat krótkoterminowych, najczęściej spotykamy się z kapitalizacją jednorazową na koniec okresu umownego. Oznacza to, że odsetki są naliczane przez całe 3 miesiące, ale doliczane do kapitału dopiero w ostatnim dniu trwania lokaty. Nie ma więc efektu "procentu składanego" w trakcie trwania lokaty, co jest typowe dla dłuższych depozytów z częstszą kapitalizacją (np. miesięczną czy kwartalną).

Podatek Belki. Ile z Twojego zysku trafi do urzędu skarbowego?

Niestety, od zysków kapitałowych w Polsce musimy zapłacić podatek, powszechnie znany jako podatek Belki. Jego aktualna stawka wynosi 19%. Co ważne, nie musisz martwić się o jego rozliczanie bank robi to za Ciebie. Automatycznie potrąca 19% od kwoty wypracowanych odsetek brutto i odprowadza je do urzędu skarbowego. Ty na swoje konto otrzymujesz już kwotę netto, czyli zysk po opodatkowaniu. To ważne, aby pamiętać o tym przy planowaniu swoich oszczędności i ocenie realnej atrakcyjności oferty.

Obliczanie realnego zysku z lokaty: praktyczna symulacja

Umiejętność samodzielnego obliczenia potencjalnego zysku z lokaty jest nieoceniona. Pozwala to na szybką weryfikację atrakcyjności oferty i porównanie jej z innymi opcjami, jeszcze zanim zdecydujesz się na wizytę w banku czy założenie lokaty online. Pokażę Ci, jak to zrobić.

Prosty wzór, który pozwoli Ci oszacować zarobek jeszcze przed wizytą w banku

Aby obliczyć zysk brutto (przed opodatkowaniem) z lokaty, możesz skorzystać z prostego wzoru. Pamiętaj, że oprocentowanie zawsze podawane jest w skali roku, a my musimy przeliczyć je na okres trwania naszej lokaty:

(Kwota lokaty * Oprocentowanie w skali roku * Liczba dni lokaty) / 365

Gdzie:

- Kwota lokaty: to suma, którą wpłacasz na lokatę (np. 10 000 zł).

- Oprocentowanie w skali roku: to oprocentowanie podane przez bank, wyrażone jako ułamek dziesiętny (np. 5% to 0,05).

- Liczba dni lokaty: to dokładna liczba dni, na jaką zakładasz lokatę (dla 3 miesięcy to zazwyczaj 90 lub 91 dni, przyjmijmy 90 dla uproszczenia).

- 365: to liczba dni w roku (w przypadku roku przestępnego 366, ale dla lokat bankowych zazwyczaj przyjmuje się 365 dni).

Przykład: Wpłacasz 10 000 zł na 5% ile dokładnie otrzymasz "na rękę"?

Przyjmijmy, że wpłacasz 10 000 zł na lokatę 3-miesięczną (90 dni) z oprocentowaniem 5% w skali roku. Zobaczmy, ile faktycznie otrzymasz:

-

Oblicz zysk brutto:

(10 000 zł * 0,05 * 90 dni) / 365 dni = 45 000 / 365 = ok. 123,29 zł

-

Oblicz podatek Belki (19% od zysku brutto):

123,29 zł * 0,19 = ok. 23,43 zł

-

Oblicz zysk netto (zysk brutto minus podatek):

123,29 zł - 23,43 zł = ok. 99,86 zł

-

Podaj łączną kwotę do wypłaty (kapitał + zysk netto):

10 000 zł + 99,86 zł = 10 099,86 zł

Jak widać, realny zysk "na rękę" jest znacznie niższy niż mogłoby się wydawać, patrząc jedynie na oprocentowanie w skali roku. To dlatego tak ważne jest, aby zawsze wykonywać te proste obliczenia.

Zerwanie lokaty przed terminem: najważniejsze konsekwencje

Życie bywa nieprzewidywalne i czasem zdarza się, że musimy sięgnąć po środki, które wcześniej ulokowaliśmy na lokacie. Zanim jednak podejmiesz taką decyzję, musisz być świadomy konsekwencji. W większości przypadków są one dość dotkliwe dla Twojego portfela.

Utrata odsetek: twarda zasada, od której prawie nie ma wyjątków

Najczęstszą i niemal standardową konsekwencją wcześniejszego zerwania lokaty 3-miesięcznej jest całkowita utrata wypracowanych odsetek. Oznacza to, że bank zwróci Ci jedynie wpłacony kapitał, a wszystkie naliczone odsetki przepadną. Bank ma do tego prawo, ponieważ umowa lokaty jest zobowiązaniem terminowym, a Ty, zrywając ją, nie dotrzymujesz warunków. To jest właśnie "cena" za wcześniejszy dostęp do zamrożonych środków. Niewiele banków oferuje jakiekolwiek wyjątki od tej reguły, choć zdarzają się rzadkie oferty, gdzie część odsetek jest zachowywana zawsze warto to sprawdzić w regulaminie.

Czy bank może pobrać dodatkowe opłaty za wcześniejszą wypłatę?

W przypadku standardowych lokat 3-miesięcznych, na szczęście, banki zazwyczaj nie pobierają dodatkowych opłat karnych za wcześniejsze zerwanie umowy. Główną "karą" jest wspomniana już utrata odsetek. Oczywiście, zawsze należy to zweryfikować w regulaminie konkretnej lokaty, ale w moim doświadczeniu jest to rzadkość. Opłaty karne mogą pojawić się przy bardziej złożonych produktach, takich jak lokaty strukturyzowane, ale to już inna kategoria produktów finansowych.

Kiedy zerwanie lokaty może mieć sens mimo utraty zysku?

Choć utrata odsetek jest bolesna, są sytuacje, w których zerwanie lokaty przed terminem może mieć sens. Przede wszystkim, gdy pojawia się nagła i pilna potrzeba gotówki, której nie można zaspokoić w inny sposób (np. awaria samochodu, nagłe leczenie). W takiej sytuacji dostęp do własnych pieniędzy jest ważniejszy niż niewielki zysk. Innym przypadkiem może być pojawienie się znacznie bardziej zyskownej i bezpiecznej alternatywnej inwestycji, która zrekompensuje utracone odsetki z lokaty. Zawsze jednak powinna to być przemyślana decyzja, podjęta po dokładnej analizie sytuacji.

Lokata odnawialna czy nieodnawialna: którą opcję wybrać?

Przy zakładaniu lokaty często stajesz przed wyborem: czy ma być ona odnawialna, czy nieodnawialna. Ta decyzja ma wpływ na to, co stanie się z Twoimi pieniędzmi po upływie trzech miesięcy i jak dużą kontrolę nad nimi zachowasz. To ważny aspekt, który warto przemyśleć.

Jak działa automatyczne odnowienie i jakie pułapki się z tym wiążą?

Lokata odnawialna to opcja, w której po zakończeniu pierwotnego okresu umownego (w naszym przypadku 3 miesięcy) lokata automatycznie odnawia się na kolejny taki sam okres. Bank zazwyczaj informuje o tym klienta z wyprzedzeniem, dając mu czas na podjęcie decyzji. Główną pułapką, na którą musisz uważać, jest fakt, że odnowiona lokata często ma niższe, standardowe oprocentowanie, a nie to promocyjne, z którego korzystałeś na początku. Jeśli nie zareagujesz w odpowiednim czasie, Twoje pieniądze mogą zacząć pracować na znacznie gorszych warunkach. Dlatego zawsze sprawdzaj warunki odnowienia i w razie potrzeby zrezygnuj z automatycznego przedłużenia.Dlaczego lokata nieodnawialna daje Ci większą kontrolę nad oszczędnościami?

Lokata nieodnawialna to opcja, w której po upływie 3 miesięcy środki wraz z naliczonym zyskiem (po potrąceniu podatku Belki) są automatycznie zwracane na wskazane przez Ciebie konto (zazwyczaj konto osobiste w tym samym banku). Daje Ci to pełną kontrolę nad dalszym przeznaczeniem tych pieniędzy. Możesz je wypłacić, przelać do innego banku, zainwestować w inny produkt lub założyć nową lokatę, szukając w danym momencie najkorzystniejszej oferty. To elastyczne rozwiązanie, które polecam osobom, które chcą aktywnie zarządzać swoimi oszczędnościami i nie chcą, aby bank decydował za nich o dalszym losie ich kapitału.

Lokata 3-miesięczna: czy to dobry wybór dla Ciebie?

Podsumowując, lokata 3-miesięczna to prosty i bezpieczny produkt finansowy, który ma swoje mocne i słabe strony. Zrozumienie ich pomoże Ci ocenić, czy jest to właściwy wybór dla Twoich aktualnych potrzeb i celów oszczędnościowych.

Główne zalety: gwarancja BFG, przewidywalny zysk i krótki okres "zamrożenia" środków

- Bezpieczeństwo i gwarancja BFG: Twoje środki są chronione przez Bankowy Fundusz Gwarancyjny do równowartości 100 000 euro, co czyni lokatę jednym z najbezpieczniejszych sposobów oszczędzania.

- Przewidywalny i pewny zysk: Z góry wiesz, ile zarobisz (po potrąceniu podatku Belki), co daje poczucie stabilności i kontroli nad finansami.

- Krótki okres "zamrożenia" środków: Trzy miesiące to stosunkowo krótki czas, co zapewnia względną płynność i szybki dostęp do kapitału, jeśli zajdzie taka potrzeba.

- Prostota i łatwość obsługi: Lokaty są produktem łatwym do zrozumienia i założenia, nawet dla osób bez doświadczenia w bankowości.

Największe wady: niski zysk w porównaniu do inflacji i brak elastyczności

- Niski realny zysk: Oprocentowanie lokat często jest niższe niż inflacja, co oznacza, że realna siła nabywcza Twoich oszczędności może maleć, mimo nominalnego zysku.

- Brak możliwości dopłacania środków: Do lokaty terminowej nie można dopłacać pieniędzy w trakcie jej trwania, co ogranicza elastyczność w zarządzaniu oszczędnościami.

- Utrata odsetek w przypadku wcześniejszego zerwania: To największa wada, ponieważ w razie nagłej potrzeby gotówki tracisz cały wypracowany zysk.

- Potencjalnie niższe oprocentowanie przy automatycznym odnowieniu: Jeśli nie będziesz czujny, Twoja lokata może odnowić się na gorszych warunkach.

Konto oszczędnościowe jako alternatywa. Kiedy warto ją rozważyć?

Jeśli cenisz sobie większą elastyczność, konto oszczędnościowe może być dobrą alternatywą dla lokaty 3-miesięcznej. Pozwala ono na swobodne dopłacanie środków w dowolnym momencie oraz wypłacanie ich bez utraty naliczonych odsetek (choć często z limitem darmowych przelewów w miesiącu). Oprocentowanie na kontach oszczędnościowych bywa zmienne i zazwyczaj jest nieco niższe niż na lokatach, ale dla wielu osób wygoda i stały dostęp do pieniędzy są ważniejsze niż marginalnie wyższy zysk z lokaty. Warto rozważyć konto oszczędnościowe, jeśli Twoje plany finansowe nie są sztywno określone na 3 miesiące, a potrzebujesz zarówno zarabiać na swoich oszczędnościach, jak i mieć do nich elastyczny dostęp.