Wonga sprawdza BIK i inne bazy dłużników co musisz wiedzieć o weryfikacji?

- Wonga jednoznacznie weryfikuje historię kredytową w Biurze Informacji Kredytowej (BIK), traktując to jako fundament odpowiedzialnego pożyczania.

- Firma sprawdza również inne biura informacji gospodarczej (BIG-i), takie jak Krajowy Rejestr Długów (KRD), ERIF, BIG InfoMonitor oraz Krajowe Biuro Informacji Gospodarczej.

- Proces oceny zdolności kredytowej w Wonga uwzględnia także deklarowane dochody i koszty utrzymania klienta.

- Negatywne wpisy w BIK lub BIG-ach mogą skutkować odmową lub propozycją niższej kwoty pożyczki; Wonga nie oferuje pożyczek "bez BIK".

- Wonga nie tylko pobiera dane z BIK, ale także raportuje do niego historię spłat, co wpływa na Twoją przyszłą zdolność kredytową.

- Od 2026 roku BIK wprowadza zmiany w scoringu, które przestaną uwzględniać nieudane wnioski jako czynnik negatywny i będą brać pod uwagę dane z sektora BNPL.

Wonga i BIK: ostateczne wyjaśnienie zasad weryfikacji

Odpowiadając wprost na Twoje pytanie: tak, Wonga sprawdza historię kredytową w Biurze Informacji Kredytowej (BIK). To kluczowy element ich procesu oceny zdolności kredytowej i, co moim zdaniem jest bardzo ważne, świadczy o odpowiedzialnym podejściu do udzielania finansowania. Wonga nie jest firmą, która lekceważy ryzyko, co ostatecznie chroni zarówno ją, jak i samych klientów przed nadmiernym zadłużeniem.

Dla Wonga weryfikacja w BIK jest niezbędna z kilku powodów. Po pierwsze, pozwala ocenić, czy potencjalny klient ma zdolność do terminowej spłaty zobowiązania. Po drugie, stanowi zabezpieczenie przed wyłudzeniami i podnosi bezpieczeństwo transakcji. Warto podkreślić, że Wonga była jedną z pierwszych firm pożyczkowych na polskim rynku, która nawiązała oficjalną współpracę z BIK, co świadczy o ich zaangażowaniu w budowanie transparentnego i bezpiecznego środowiska finansowego.

Jak Wonga dokładnie prześwietla finanse klienta?

Proces weryfikacji w Wonga jest wieloetapowy i obejmuje analizę różnych źródeł danych. Nie ogranicza się jedynie do BIK, ale tworzy kompleksowy obraz Twojej sytuacji finansowej. Przyjrzyjmy się temu bliżej.

Krok 1: Weryfikacja w Biurze Informacji Kredytowej (BIK)

BIK to centralna baza danych, która gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych, z którymi miałeś problemy. Wonga, podobnie jak banki, wysyła zapytanie do BIK, aby uzyskać pełen obraz Twojej historii kredytowej. Na podstawie tych danych firma ocenia Twoją wiarygodność i ryzyko związane z udzieleniem pożyczki. Moja obserwacja jest taka, że pozytywna historia w BIK to naprawdę solidny fundament do uzyskania finansowania.

Krok 2: Sprawdzanie baz dłużników (KRD, ERIF, BIG InfoMonitor)

Oprócz BIK, Wonga weryfikuje klientów również w biurach informacji gospodarczej (BIG-ach). Celem tej weryfikacji jest sprawdzenie, czy nie figurujesz jako dłużnik w innych rejestrach. To dodatkowe zabezpieczenie, które pozwala firmie upewnić się, że nie masz nieuregulowanych zaległości, które mogłyby utrudnić spłatę nowej pożyczki. Wśród sprawdzanych baz znajdują się:

- Krajowy Rejestr Długów (KRD)

- ERIF Biuro Informacji Gospodarczej S. A.

- BIG InfoMonitor S. A.

- Krajowe Biuro Informacji Gospodarczej S. A.

Krok 3: Analiza Twoich dochodów i wydatków

Wonga bierze pod uwagę nie tylko Twoją historię kredytową, ale także aktualną sytuację finansową. Podczas składania wniosku zostaniesz poproszony o zadeklarowanie swoich dochodów oraz stałych kosztów utrzymania. Na podstawie tych danych firma ocenia, czy stać Cię na spłatę pożyczki. W niektórych przypadkach, zwłaszcza przy wyższych kwotach, Wonga może poprosić o dodatkowe dokumenty potwierdzające dochód, takie jak wyciąg z konta bankowego czy zaświadczenie od pracodawcy. To standardowa procedura, która ma na celu zapewnienie, że pożyczka będzie dla Ciebie bezpieczna.

Krok 4: Potwierdzenie tożsamości jak to działa i dlaczego jest kluczowe?

Ostatnim, ale równie ważnym krokiem w procesie weryfikacji jest potwierdzenie Twojej tożsamości. Wonga stosuje dwie główne metody: logowanie do bankowości internetowej (np. za pomocą usługi Kontomatik) lub wykonanie przelewu weryfikacyjnego na symboliczną kwotę 10 groszy z Twojego konta bankowego na konto Wonga. Ten krok jest absolutnie kluczowy dla bezpieczeństwa transakcji. Zapobiega wyłudzeniom pożyczek na skradzione dane i daje pewność, że pożyczka trafia do właściwej osoby. Moim zdaniem, to bardzo skuteczny sposób na ochronę zarówno klienta, jak i pożyczkodawcy.

Negatywna historia w BIK: czy to zamyka drogę do pożyczki w Wonga?

Jeśli masz negatywną historię w BIK, naturalnie pojawia się pytanie, czy to automatycznie przekreśla Twoje szanse na pożyczkę w Wonga. Odpowiedź nie jest jednoznaczna, ale muszę podkreślić, że Wonga nie reklamuje się jako firma udzielająca pożyczek "bez BIK". To oznacza, że Twoja historia kredytowa ma znaczenie i jest dokładnie analizowana.

Jak Wonga interpretuje negatywne wpisy w Twojej historii?

Negatywne wpisy w BIK lub innych rejestrach dłużników są dla Wonga sygnałem podwyższonego ryzyka. Mogą to być opóźnienia w spłacie wcześniejszych kredytów, zaległości w płatnościach za rachunki czy inne niespłacone zobowiązania. Firma traktuje takie informacje poważnie, ponieważ wskazują one na potencjalne problemy ze spłatą w przyszłości. Z mojego doświadczenia wynika, że im więcej i poważniejszych negatywnych wpisów, tym trudniej o pozytywną decyzję.

Czy istnieje szansa na pożyczkę mimo problemów w przeszłości?

Posiadanie negatywnych wpisów nie zawsze oznacza automatyczną odmowę. Wonga analizuje całościowo Twoją sytuację. Jednakże, negatywne wpisy mogą skutkować odmową udzielenia pożyczki lub propozycją niższej kwoty, dostosowanej do aktualnej zdolności kredytowej i poziomu ryzyka, jaki firma jest w stanie zaakceptować. Ważne jest, aby pamiętać, że każda decyzja jest indywidualna i zależy od wielu czynników, nie tylko od pojedynczego wpisu.

Co oprócz BIK Wonga bierze pod uwagę przy ocenie wniosku?

Jak już wspomniałem, BIK to tylko jeden z elementów układanki. Wonga stosuje holistyczne podejście do oceny zdolności kredytowej, biorąc pod uwagę szereg innych czynników, które tworzą pełniejszy obraz Twojej sytuacji finansowej.

Znaczenie stabilności dochodów co jest akceptowane?

Stabilne i regularne dochody są jednym z najważniejszych kryteriów dla Wonga. Firma chce mieć pewność, że będziesz w stanie terminowo spłacać raty. Akceptowane są różne źródła dochodów, takie jak umowa o pracę, umowa zlecenie, umowa o dzieło, emerytura czy renta. Ważne jest, aby dochody były stałe i wystarczające do pokrycia kosztów utrzymania oraz spłaty pożyczki. Im stabilniejsze źródło dochodu, tym większe szanse na pozytywną decyzję.Wpływ Twoich obecnych zobowiązań finansowych

Wonga dokładnie analizuje Twoje obecne zobowiązania finansowe, które są widoczne w BIK i BIG-ach. Chodzi tu o inne kredyty, pożyczki, raty, a także limity na kartach kredytowych. Jeśli masz już wiele zobowiązań, Twoja zdolność do spłaty kolejnej pożyczki może być ograniczona. Firma ocenia, czy dodanie kolejnej raty nie doprowadzi Cię do nadmiernego zadłużenia. To odpowiedzialne podejście, które ma chronić Cię przed wpadnięciem w spiralę długów.

Wiek i obywatelstwo formalne wymogi, które musisz spełnić

Oprócz kwestii finansowych, istnieją również podstawowe wymagania formalne, które musisz spełnić, aby ubiegać się o pożyczkę w Wonga:

- Ukończone 18 lat.

- Polskie obywatelstwo.

- Ważny dowód osobisty.

- Aktywny numer telefonu.

- Adres e-mail.

- Indywidualne konto bankowe w Polsce.

Wonga i BIK: relacja w obie strony

Warto zrozumieć, że relacja Wonga-BIK nie jest jednokierunkowa. To nie tylko Wonga pobiera dane z BIK, aby ocenić Twoją zdolność kredytową. To również Wonga przekazuje informacje o Twojej pożyczce i historii jej spłaty do BIK. Ta dwustronna wymiana danych ma ogromne znaczenie dla Twojej przyszłości finansowej.

Jak terminowa spłata w Wonga buduje Twoją pozytywną historię kredytową?

Jeśli spłacasz pożyczkę w Wonga terminowo i zgodnie z harmonogramem, firma raportuje te pozytywne informacje do BIK. To fantastyczna wiadomość dla Twojej historii kredytowej! Każda terminowo spłacona rata buduje Twój pozytywny wizerunek jako rzetelnego kredytobiorcy. Dobra historia w BIK to otwarte drzwi do uzyskania kolejnych kredytów czy pożyczek w przyszłości, często na lepszych warunkach. Moim zdaniem, to jedna z największych zalet korzystania z usług odpowiedzialnych pożyczkodawców.

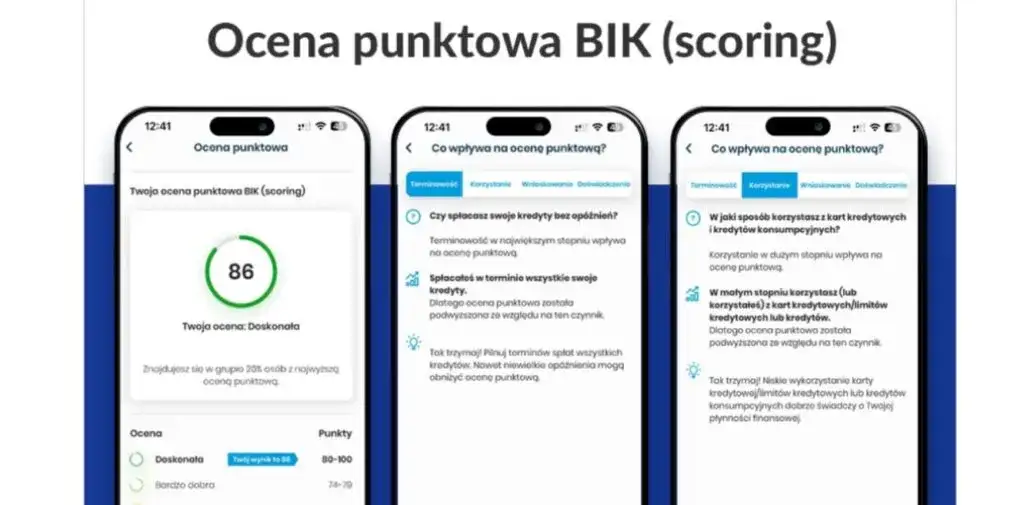

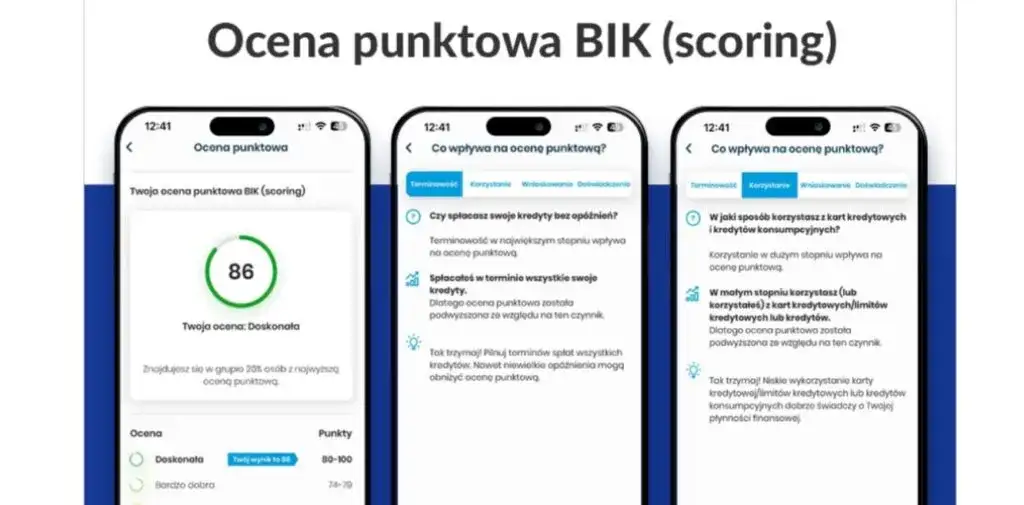

Jakie są konsekwencje opóźnień w spłacie dla Twojego raportu BIK?

Niestety, zasada działa również w drugą stronę. Jeśli pojawią się opóźnienia w spłacie pożyczki w Wonga, te informacje również zostaną odnotowane w BIK. Negatywne wpisy mogą znacząco obniżyć Twoją ocenę punktową (scoring BIK) i negatywnie wpłynąć na Twoją zdolność kredytową w przyszłości. Może to utrudnić uzyskanie kredytu hipotecznego, samochodowego czy nawet kolejnej pożyczki. Dlatego zawsze podkreślam, jak ważne jest świadome zarządzanie swoimi zobowiązaniami i unikanie opóźnień.Dlaczego transparentność Wonga w kwestii BIK jest korzystna dla Ciebie?

Może się wydawać, że dokładna weryfikacja to utrudnienie, ale w rzeczywistości transparentność Wonga w kwestii sprawdzania BIK jest dla Ciebie bardzo korzystna. To element, który buduje zaufanie i wspiera odpowiedzialne decyzje finansowe.

Jak świadomość weryfikacji chroni Cię przed spiralą zadłużenia?

Świadomość, że Wonga dokładnie prześwietli Twoją historię kredytową i finansową, może działać jak mechanizm ochronny. Jeśli wiesz, że Twoje zobowiązania są weryfikowane, jesteś bardziej skłonny do przemyślenia, czy kolejna pożyczka jest rzeczywiście w Twoim zasięgu. To pomaga uniknąć pochopnych decyzji i chroni Cię przed wpadnięciem w spiralę zadłużenia, czyli sytuacją, w której spłacasz jeden dług, zaciągając kolejny. Odpowiedzialny pożyczkodawca nie chce, abyś się zadłużał ponad miarę, a proces weryfikacji jest tego najlepszym dowodem.

Przeczytaj również: Czy BIK jest bezpieczny? Fakty o ochronie Twoich danych finansowych

Przygotuj się do wniosku co możesz zrobić, by zwiększyć swoje szanse?

Jeśli planujesz złożyć wniosek o pożyczkę w Wonga, możesz podjąć kilka kroków, aby zwiększyć swoje szanse na pozytywną decyzję:

- Sprawdź swój raport BIK: Zanim złożysz wniosek, zamów swój raport BIK. Możesz to zrobić raz na pół roku bezpłatnie. Pozwoli Ci to zidentyfikować ewentualne negatywne wpisy i zrozumieć swoją sytuację.

- Ureguluj drobne zaległości: Jeśli masz niewielkie, przeterminowane zobowiązania, postaraj się je uregulować. Nawet drobne zaległości mogą negatywnie wpłynąć na Twoją ocenę.

- Zapewnij stabilne dochody: Upewnij się, że Twoje dochody są regularne i wystarczające do pokrycia nowej raty. Wonga ceni sobie stabilność finansową.

- Zredukuj inne zobowiązania: Jeśli masz dużo innych kredytów, rozważ ich konsolidację lub spłatę części z nich, aby zmniejszyć obciążenie miesięcznymi ratami.

- Bądź transparentny: Podczas wypełniania wniosku podawaj prawdziwe i kompletne dane. Wonga docenia uczciwość.

- Pamiętaj o zmianach w BIK od 2026 r.: Warto wiedzieć, że od 2026 roku BIK wprowadza nowy model scoringowy. Nieudane wnioski kredytowe przestaną być czynnikiem negatywnym, a do oceny będą brane pod uwagę dane z sektora "Kup teraz, zapłać później" (BNPL). To może wpłynąć na Twoją ocenę, więc warto być na bieżąco.