Wielu z nas, korzystając z usług telekomunikacyjnych, zastanawia się, jak ewentualne zaległości w płatnościach mogą wpłynąć na naszą zdolność kredytową. Kluczowe pytanie często dotyczy relacji między OROSem a BIK-iem. W tym artykule wyjaśnię, czy te dwie instytucje wymieniają się danymi i co naprawdę oznacza wpis do Ośrodka Rozliczeń i Ochrony Subskrybentów dla Twoich finansów.

OROS nie sprawdza BIK bezpośrednio, ale dług telekomunikacyjny może wpłynąć na Twoją zdolność kredytową

- OROS to system telekomunikacyjny do wymiany informacji o nierzetelnych klientach, a BIK to baza danych o historii kredytowej.

- OROS nie weryfikuje danych w BIK, ani BIK w OROS. Są to niezależne systemy.

- Operatorzy telekomunikacyjni sprawdzają klientów w OROS (i ewentualnie w BIG-ach), a nie w BIK, przy zawieraniu umów na usługi.

- Niespłacony dług telekomunikacyjny z OROS może zostać przekazany do Biura Informacji Gospodarczej (BIG).

- BIG-i współpracują z BIK, co oznacza, że informacja o długu może stać się widoczna dla banków i wpłynąć negatywnie na zdolność kredytową.

- Usunięcie wpisu z OROS następuje po całkowitej spłacie zadłużenia.

Czym jest OROS i dlaczego operatorzy z niego korzystają?

OROS, czyli Ośrodek Rozliczeń i Ochrony Subskrybentów, to system stworzony przez Polską Izbę Informatyki i Telekomunikacji (PIIT). Jego głównym zadaniem jest pełnienie funkcji Platformy Wymiany Informacji. W praktyce działa jak "rejestr dłużników telekomunikacyjnych", umożliwiając dostawcom usług telekomunikacyjnych wymianę danych o klientach, którzy nie wywiązują się ze swoich zobowiązań. Do OROS trafiają osoby, które mają zaległości w płatnościach za abonament telefoniczny, internet czy telewizję. Dzięki temu operatorzy mogą chronić się przed nierzetelnymi klientami i podejmować świadome decyzje o zawieraniu nowych umów.

OROS i BIK: kluczowe różnice

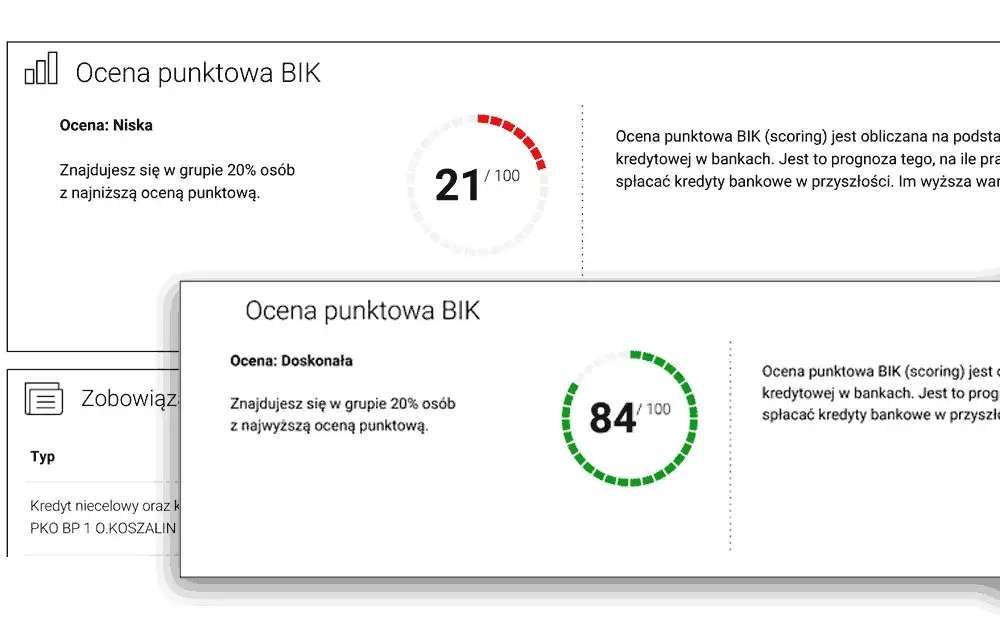

Zrozumienie różnic między OROSem a BIK-iem jest kluczowe. OROS to system sektorowy, co oznacza, że działa wyłącznie w obrębie branży telekomunikacyjnej. Gromadzi on informacje o zaległościach wobec operatorów. Z drugiej strony, Biuro Informacji Kredytowej (BIK) to instytucja, która zbiera i przetwarza dane dotyczące całej historii kredytowej i finansowej Polaków, współpracując z bankami i SKOK-ami. Co najważniejsze, między tymi dwoma systemami nie ma bezpośredniej wymiany danych ani współpracy w kontekście standardowych usług telekomunikacyjnych. To są dwa odrębne światy informacyjne.

Czy OROS sprawdza Twoją historię w BIK?

Odpowiedź jest jednoznaczna: OROS nie sprawdza Twojej historii kredytowej w BIK. Kiedy składasz wniosek o nową umowę na abonament telefoniczny czy internet, operator telekomunikacyjny nie wysyła zapytania do BIK-u. Wynika to z faktu, że OROS jest systemem branżowym, skupionym wyłącznie na historii płatności za usługi telekomunikacyjne, a nie na ogólnej zdolności kredytowej.Jak działa weryfikacja w OROS krok po kroku?

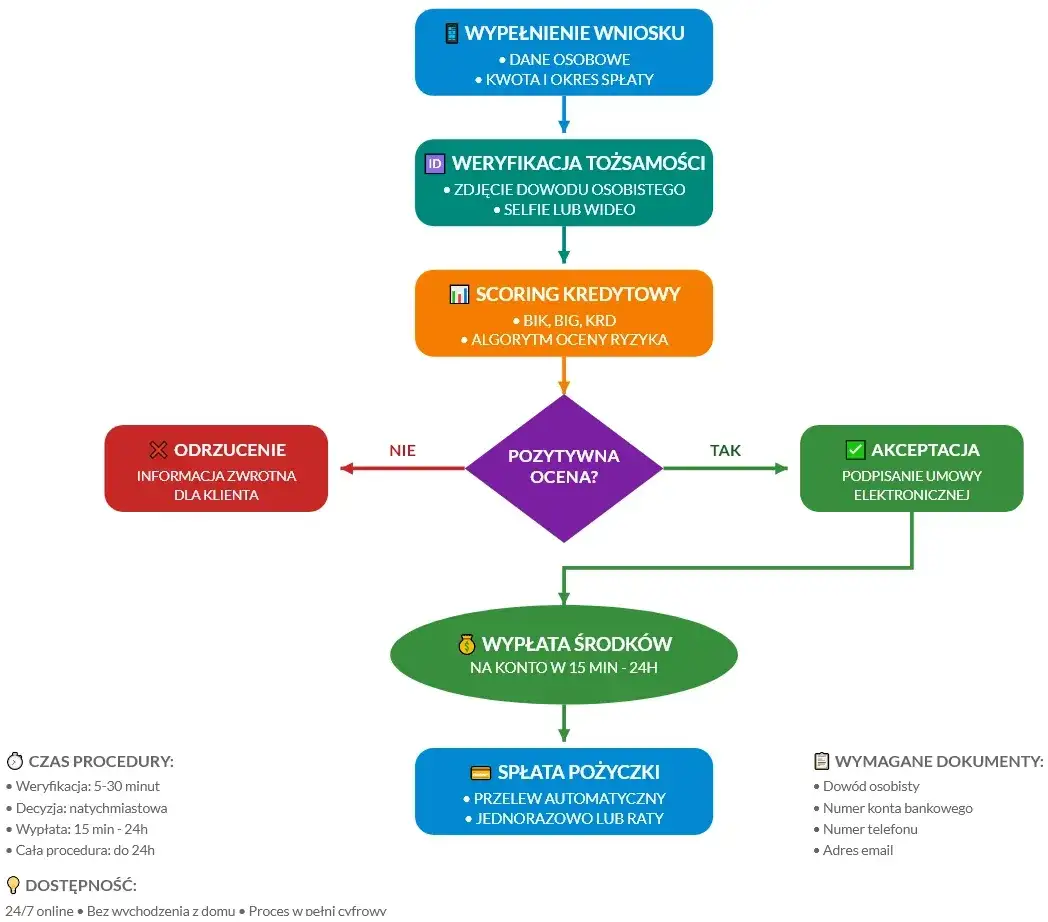

Kiedy decydujesz się na podpisanie nowej umowy na usługi telekomunikacyjne, operatorzy stosują standardową procedurę weryfikacji. Oto jak to zazwyczaj wygląda:

- Weryfikacja w wewnętrznych bazach operatora: Na początku operator sprawdza Twoją historię w swoich własnych systemach, aby upewnić się, że nie masz u niego żadnych zaległości z przeszłości.

- Zapytanie do OROS: Następnie operator wysyła zapytanie do Ośrodka Rozliczeń i Ochrony Subskrybentów. To pozwala mu sprawdzić, czy figurujesz w bazie jako nierzetelny klient u innych operatorów telekomunikacyjnych.

- Ewentualne zapytanie do Biura Informacji Gospodarczej (BIG): W niektórych przypadkach, zwłaszcza przy droższych usługach lub zakupie sprzętu na raty, operator może również sprawdzić Twoje dane w jednym z Biur Informacji Gospodarczej (np. BIG InfoMonitor, KRD, ERIF).

- Brak zapytania do BIK: Ważne jest, że na żadnym z tych etapów, przy standardowej umowie telekomunikacyjnej, operator nie wysyła zapytania do Biura Informacji Kredytowej.

Kto i kiedy może trafić do bazy dłużników telekomunikacyjnych?

Do OROS trafiają osoby, które posiadają zaległości w płatnościach za publicznie dostępne usługi telekomunikacyjne. Mówimy tu o typowych usługach, takich jak abonament telefoniczny, dostęp do internetu czy telewizja kablowa lub satelitarna. Wpis następuje zazwyczaj po pewnym czasie od powstania zadłużenia i po bezskutecznych próbach jego windykacji przez operatora.

Jakie informacje na Twój temat gromadzi i przetwarza OROS?

OROS gromadzi przede wszystkim informacje o "nierzetelnych klientach", czyli osobach, które mają "zaległości w płatnościach" za usługi telekomunikacyjne. Chodzi o dane identyfikacyjne klienta oraz szczegóły dotyczące samego długu jego wysokości, daty powstania i operatora, u którego powstało zadłużenie. Celem jest wyłącznie ostrzeganie innych operatorów przed potencjalnie problematycznymi klientami.

Sprawdzanie w OROS: Standardowa procedura przy podpisywaniu nowej umowy

Mogę potwierdzić, że sprawdzenie klienta w OROS to standardowa i powszechna procedura stosowana przez operatorów telekomunikacyjnych przy zawieraniu nowych umów abonamentowych. Dzięki temu mogą oni ocenić ryzyko związane z nowym klientem i podjąć decyzję o warunkach świadczenia usług, a nawet o odmowie ich świadczenia, jeśli historia płatnicza jest bardzo negatywna.

OROS a zdolność kredytowa: jak dług telekomunikacyjny może wpłynąć na kredyt?

Chociaż OROS i BIK nie wymieniają się danymi bezpośrednio, dług telekomunikacyjny może wpłynąć na Twoją zdolność kredytową w sposób pośredni. Mechanizm ten opiera się na współpracy operatorów z Biurami Informacji Gospodarczej (BIG), które z kolei są partnerami BIK. Jeśli operator zdecyduje się na przekazanie Twojego długu do BIG, informacja ta może stać się widoczna dla banków i firm pożyczkowych, co negatywnie wpłynie na ocenę Twojej wiarygodności finansowej.

Scenariusz 1: Kiedy Twój dług telekomunikacyjny trafia do BIG

Operator telekomunikacyjny może przekazać informację o Twoim długu do Biura Informacji Gospodarczej (BIG) po spełnieniu określonych warunków. Zazwyczaj dzieje się to po upływie pewnego czasu od powstania zadłużenia (np. 30 dni), po bezskutecznym wezwaniu do zapłaty i jeśli kwota długu przekracza określoną minimalną wartość (dla konsumentów to zazwyczaj 200 zł). Jest to kolejny krok w procesie windykacji, mający na celu zmotywowanie dłużnika do uregulowania zobowiązania.

BIG InfoMonitor, KRD, ERIF: rola biur informacji gospodarczej

Biura Informacji Gospodarczej, takie jak BIG InfoMonitor, Krajowy Rejestr Długów (KRD) czy ERIF Biuro Informacji Gospodarczej, odgrywają kluczową rolę w gromadzeniu i udostępnianiu informacji o zadłużeniu. Są to niezależne podmioty, które zbierają dane o długach zarówno od firm, jak i od osób fizycznych. Właśnie BIG-i stanowią kluczowe ogniwo w pośrednim przepływie informacji o długu telekomunikacyjnym do sektora finansowego, ponieważ banki i instytucje pożyczkowe bardzo często sprawdzają klientów również w tych bazach.Jak informacja z BIG może "przeciec" do banku i wpłynąć na decyzję kredytową?

Banki i instytucje pożyczkowe, oceniając Twoją wiarygodność kredytową, korzystają nie tylko z danych z BIK, ale także z informacji dostępnych w Biurach Informacji Gospodarczej. Jeśli Twój dług telekomunikacyjny znajdzie się w bazie BIG, bank z pewnością to zauważy. Taka informacja jest dla banku sygnałem o Twojej nierzetelności płatniczej, co może skutkować odmową przyznania kredytu lub pożyczki, a w najlepszym wypadku zaoferowaniem mniej korzystnych warunków finansowania. Dług w BIG to często czerwona lampka dla kredytodawców.

Konsekwencje wpisu do OROS: co realnie Ci grozi?

Wpis do OROS, choć nie jest tożsamy z wpisem do BIK, niesie za sobą realne konsekwencje, które mogą znacząco utrudnić Ci życie, zwłaszcza w branży telekomunikacyjnej. Warto być świadomym tych zagrożeń, aby uniknąć nieprzyjemnych niespodzianek.

Odmowa zawarcia umowy na abonament: najczęstszy skutek

Najczęstszą i najbardziej bezpośrednią konsekwencją wpisu do OROS jest odmowa zawarcia nowej umowy na usługi telekomunikacyjne. Jeśli figurujesz w OROS jako dłużnik, operatorzy mają prawo odmówić Ci podpisania umowy na abonament telefoniczny, internet czy telewizję. Jest to dla nich forma zabezpieczenia przed ryzykiem dalszych strat.

Ograniczony dostęp do ofert: Dlaczego dostaniesz gorsze warunki?

Nawet jeśli operator zdecyduje się na zawarcie z Tobą umowy pomimo wpisu w OROS, możesz spodziewać się znacznie gorszych warunków. Może to oznaczać ograniczony dostęp do atrakcyjnych promocji, konieczność wpłacenia wysokiej kaucji zabezpieczającej, wyższy abonament, mniejsze pakiety usług lub brak możliwości zakupu telefonu na raty. Operatorzy, widząc Twoją historię, starają się zminimalizować swoje ryzyko.

Czy wpis w OROS utrudni zakupy na raty w sklepie operatora?

Tak, wpis w OROS może utrudnić zakupy na raty oferowane przez operatora telekomunikacyjnego. Choć OROS nie jest BIK-iem, to w przypadku produktów finansowych (takich jak raty za telefon), operatorzy często weryfikują klientów również w Biurach Informacji Gospodarczej (BIG). Jeśli Twój dług telekomunikacyjny trafił do BIG, to informacja ta będzie widoczna i może skutkować odmową finansowania zakupu na raty.Przeczytaj również: Jak założyć konto w BIK? Chroń finanse i sprawdź swój raport!

Jak usunąć wpis z OROS? Skuteczny plan działania

Jeśli znalazłeś się w sytuacji, w której Twoje dane figurują w OROS, z pewnością zastanawiasz się, jak się z niego usunąć. Istnieje jedna, sprawdzona metoda, która pozwoli Ci odzyskać czystą historię w systemie.

Spłata zadłużenia: jedyny pewny sposób na usunięcie wpisu

Muszę podkreślić, że jedynym i pewnym sposobem na usunięcie danych z OROS jest całkowita spłata zaległego zadłużenia wobec operatora telekomunikacyjnego. Dopóki dług nie zostanie uregulowany, Twoje dane będą widoczne w systemie. Po dokonaniu płatności operator ma obowiązek usunąć wpis.

Jak długo Twoje dane będą widoczne w systemie po uregulowaniu długu?

Po uregulowaniu całego zadłużenia, dane dotyczące długu zostają usunięte z systemu OROS. Zazwyczaj następuje to w ciągu kilku dni roboczych od momentu zaksięgowania płatności przez operatora. Warto zachować potwierdzenie wpłaty, aby móc je przedstawić w razie ewentualnych opóźnień w aktualizacji danych.

Co zrobić, jeśli uważasz, że wpis jest niesłuszny? Procedura reklamacyjna

Jeśli jesteś przekonany, że wpis w OROS jest niesłuszny lub doszło do pomyłki, powinieneś natychmiast skontaktować się bezpośrednio z operatorem telekomunikacyjnym, który dokonał wpisu. To on jest administratorem Twoich danych w tym systemie. Złóż pisemną reklamację, przedstawiając swoje argumenty i wszelkie dowody na to, że zadłużenie nie istnieje lub zostało już uregulowane. Operator ma obowiązek rozpatrzyć Twoją reklamację i w razie zasadności, usunąć błędny wpis.