W artykule wyjaśnimy, czy firma pożyczkowa Vivus (obecnie Vivigo) weryfikuje klientów w BIK oraz innych bazach danych. Dowiesz się, jak proces weryfikacji wpływa na Twoje szanse na pożyczkę i co możesz zrobić, aby zwiększyć swoje możliwości.

Vivus sprawdza BIK i inne bazy co to oznacza dla Twojej pożyczki?

- Vivus (od 2025 roku Vivigo) obligatoryjnie weryfikuje historię kredytową każdego wnioskodawcy w Biurze Informacji Kredytowej (BIK).

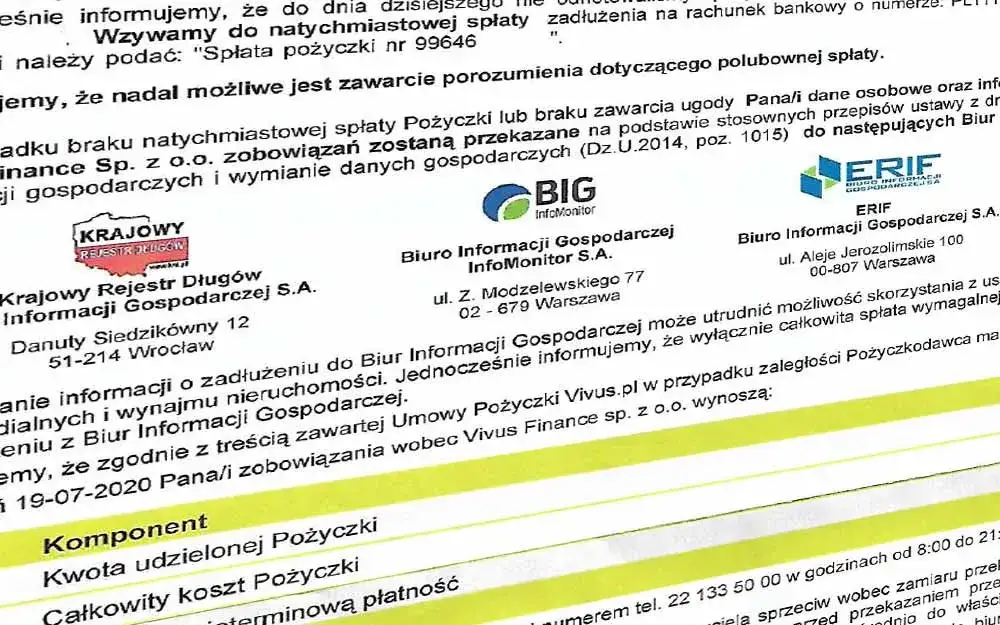

- Oprócz BIK, firma sprawdza również inne biura informacji gospodarczej, takie jak BIG InfoMonitor, Krajowy Rejestr Długów (KRD) oraz ERIF.

- Negatywne wpisy w BIK znacząco obniżają szanse na pożyczkę, ale decyzja jest podejmowana indywidualnie, z uwzględnieniem wielu czynników.

- Aktywne, niespłacane zadłużenie w bazach jest zazwyczaj podstawą do odrzucenia wniosku.

- Proces weryfikacji tożsamości odbywa się za pomocą przelewu weryfikacyjnego lub systemów online z osobistego konta bankowego wnioskodawcy.

- Wymagania dla pożyczkobiorcy to m.in. wiek 19-78 lat, obywatelstwo polskie, ważny dowód osobisty i aktywne konto bankowe.

Krótka odpowiedź brzmi: Tak. Co to oznacza dla Ciebie jako klienta?

Zacznijmy od konkretu: tak, Vivus obligatoryjnie sprawdza historię kredytową każdego wnioskodawcy w Biurze Informacji Kredytowej (BIK). To absolutny standard w branży finansowej i Vivus (który, jak zapewne wiesz, od stycznia 2025 roku działa pod marką Vivigo) nie jest tu wyjątkiem. Oznacza to, że składając wniosek o pożyczkę, musisz wyrazić zgodę na taką weryfikację. Bez tego ani rusz.

Dlaczego weryfikacja kredytowa jest standardem w firmach pożyczkowych?

Weryfikacja kredytowa w BIK i innych bazach to nie kaprys, a fundamentalna praktyka, która ma na celu przede wszystkim minimalizację ryzyka dla pożyczkodawcy. Firmy takie jak Vivus muszą ocenić, czy klient jest w stanie spłacić zaciągnięte zobowiązanie. To także kwestia odpowiedzialnego pożyczania nikt nie chce udzielać pożyczek osobom, które już borykają się z poważnymi problemami finansowymi, pogłębiając ich kłopoty. Sprawdzenie historii kredytowej pozwala na ocenę wiarygodności finansowej klienta i podjęcie świadomej decyzji. Dzięki temu zarówno pożyczkodawca, jak i pożyczkobiorca, mają większą pewność co do bezpieczeństwa transakcji.

Jakie bazy danych Vivus bierze pod lupę?

Rola Biura Informacji Kredytowej (BIK) w ocenie Twojego wniosku

Biuro Informacji Kredytowej (BIK) to kluczowe źródło informacji dla każdej instytucji finansowej, w tym dla Vivus. BIK gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłaconych, jak i tych aktywnych. Znajdziesz tam informacje o kredytach bankowych, pożyczkach pozabankowych, kartach kredytowych czy limitach w koncie. Vivus wykorzystuje te dane do oceny Twojej zdolności i wiarygodności kredytowej. Analizowana jest przede wszystkim historia spłat: czy regulujesz raty terminowo, czy zdarzają się opóźnienia, a jeśli tak, to jak długie. Jak już wspomniałem, sprawdzenie BIK jest obligatoryjne i stanowi jeden z filarów decyzji pożyczkowej.BIG, KRD, ERIF: Jakie informacje o Tobie sprawdzają biura informacji gospodarczej?

Vivus nie ogranicza się wyłącznie do BIK. Firma weryfikuje również inne biura informacji gospodarczej (BIG), które gromadzą dane o innego rodzaju zadłużeniach. Oto najważniejsze z nich:

- BIG InfoMonitor: To jedna z największych baz, która gromadzi informacje zarówno o długach konsumentów, jak i firm. Znajdziesz tu wpisy o nieuregulowanych rachunkach za prąd, gaz, telefon, internet, ale także o zaległych alimentach czy mandatach.

- Krajowy Rejestr Długów (KRD): Podobnie jak BIG InfoMonitor, KRD zawiera dane o nieuregulowanych zobowiązaniach, takich jak niespłacone faktury, rachunki, czynsze, czy długi wynikające z umów cywilnoprawnych. Wpisy do KRD mogą zgłaszać zarówno firmy, jak i osoby prywatne.

- ERIF Biuro Informacji Gospodarczej: ERIF również gromadzi dane o zaległych płatnościach, w tym o nieopłaconych rachunkach, ratach czy innych zobowiązaniach. Firmy telekomunikacyjne, energetyczne czy ubezpieczeniowe często korzystają z tej bazy do zgłaszania dłużników.

Negatywne wpisy w tych bazach mogą znacząco obniżyć Twoje szanse na pożyczkę w Vivus, ponieważ świadczą o problemach z regulowaniem bieżących zobowiązań.

Czy Vivus widzi Twoje zapytania w innych firmach pożyczkowych?

Tak, Vivus widzi zapytania kredytowe, które składałeś w BIK w innych instytucjach finansowych. Każde zapytanie o kredyt czy pożyczkę zostawia ślad w Twoim raporcie BIK. Jeśli w krótkim czasie złożysz wiele wniosków w różnych firmach i większość z nich zostanie odrzucona, Vivus może zinterpretować to jako sygnał ostrzegawczy. Duża liczba zapytań może sugerować, że desperacko szukasz finansowania i masz trudności z jego uzyskaniem, co z kolei może negatywnie wpłynąć na Twoją ocenę zdolności kredytowej. To jeden z czynników, który bierzemy pod uwagę, analizując ryzyko.

Negatywna historia w BIK a szansa na pożyczkę w Vivus

Jak Vivus interpretuje wpisy w BIK? Różnica między opóźnieniem a egzekucją

W Vivus podchodzimy do każdego wniosku indywidualnie. To nie jest tak, że jeden negatywny wpis automatycznie przekreśla Twoje szanse. Rozróżniamy różne typy negatywnych wpisów w BIK. Drobne, krótkotrwałe opóźnienia w spłacie, które zostały już uregulowane, mogą być inaczej interpretowane niż poważne, długotrwałe zaległości czy, co gorsza, aktywne egzekucje komornicze. Te ostatnie są zazwyczaj podstawą do odrzucenia wniosku. Aktywne, niespłacane zadłużenie w jakiejkolkolwiek bazie to dla nas sygnał, że klient może mieć poważne problemy z regulowaniem zobowiązań, a udzielenie kolejnej pożyczki byłoby nieodpowiedzialne.

Indywidualna ocena zdolności kredytowej: Co oprócz BIK ma znaczenie?

Oprócz danych z BIK i BIG, Vivus bierze pod uwagę szereg innych czynników, które składają się na indywidualną ocenę zdolności kredytowej:

- Oświadczenie o źródle i wysokości dochodów: Mimo że zazwyczaj nie wymagamy zaświadczeń, Twoje oświadczenie o zarobkach jest kluczowe. Oceniamy, czy Twoje dochody są wystarczające do pokrycia raty pożyczki.

- Wiek wnioskodawcy: Musisz mieścić się w określonym przedziale wiekowym (19-78 lat).

- Stabilność zatrudnienia: Choć nie prosimy o zaświadczenia, stabilne źródło dochodu (nawet z umów cywilnoprawnych) jest pozytywnie oceniane.

- Ogólna sytuacja finansowa: Bierzemy pod uwagę Twoje deklarowane wydatki, inne zobowiązania (nawet te, które nie trafiły do BIK), aby ocenić, czy pożyczka nie obciąży Cię nadmiernie.

- Historia współpracy z Vivus: Jeśli jesteś naszym stałym klientem i zawsze spłacałeś pożyczki terminowo, Twoje szanse na kolejne finansowanie są znacznie większe.

Czy istnieje coś takiego jak "pożyczka w Vivus bez BIK"? Rozwiewamy mity

Pozwól mi kategorycznie rozwiać ten mit: Vivus zawsze sprawdza BIK i nie oferuje pożyczek "bez BIK". Hasła typu "pożyczka bez BIK" są często mylące i mają na celu przyciągnięcie klientów, którzy mają negatywną historię kredytową. Jako odpowiedzialny pożyczkodawca, Vivus bazuje na pełnej weryfikacji historii kredytowej, aby zapewnić bezpieczeństwo zarówno sobie, jak i swoim klientom. Jeśli ktoś obiecuje Ci pożyczkę bez jakiejkolwiek weryfikacji, powinieneś zachować szczególną ostrożność.Krok po kroku: proces weryfikacji wniosku w Vivus

Od złożenia wniosku do decyzji kluczowe etapy sprawdzania klienta

Proces aplikacyjny w Vivus jest prosty i intuicyjny. Oto, jak wygląda krok po kroku:

- Złożenie wniosku online: Wypełniasz formularz na naszej stronie internetowej, podając podstawowe dane osobowe, finansowe oraz kwotę i termin spłaty pożyczki.

- Wyrażenie zgody na weryfikację w bazach: Na tym etapie wyrażasz zgodę na sprawdzenie Twojej historii w BIK oraz biurach informacji gospodarczej (BIG). Bez tej zgody nie możemy kontynuować procesu.

- Potwierdzenie tożsamości: Następuje weryfikacja Twojej tożsamości, o czym szerzej opowiem w kolejnym punkcie.

- Analiza danych: System automatycznie analizuje wszystkie zebrane dane te z wniosku, z BIK i BIG, a także z weryfikacji tożsamości.

- Podjęcie decyzji: Na podstawie kompleksowej analizy podejmowana jest decyzja o przyznaniu lub odrzuceniu pożyczki.

Potwierdzenie tożsamości: Rola przelewu weryfikacyjnego i systemów online

Potwierdzenie tożsamości to niezwykle ważny etap, który ma na celu upewnienie się, że osoba wnioskująca o pożyczkę jest tą, za którą się podaje. W Vivus najczęściej odbywa się to na dwa sposoby:

- Przelew weryfikacyjny: Prosimy o wykonanie symbolicznego przelewu (np. 1 grosza) z Twojego osobistego konta bankowego na nasze konto. Dane nadawcy przelewu muszą zgadzać się z danymi podanymi we wniosku. To prosta i skuteczna metoda weryfikacji.

- Systemy online: Coraz częściej korzystamy z nowoczesnych systemów online, takich jak Kontomatik czy Autopay. Dzięki nim możesz szybko i bezpiecznie zweryfikować swoje dane bankowe, logując się do swojego banku przez bezpieczną bramkę. System pobiera tylko niezbędne dane do weryfikacji, bez dostępu do Twoich haseł czy pełnej historii transakcji.

Niezależnie od wybranej metody, konto bankowe musi należeć do wnioskodawcy. To kluczowa zasada bezpieczeństwa.

Jak długo czeka się na decyzję pożyczkową po zakończeniu weryfikacji?

Jedną z zalet Vivus jest szybkość działania. Po zakończeniu procesu weryfikacji, decyzja pożyczkowa jest zazwyczaj podejmowana bardzo szybko, często w ciągu zaledwie kilku minut. Dzięki zautomatyzowanym systemom jesteśmy w stanie sprawnie przetworzyć Twój wniosek i niemal od razu poinformować Cię o wyniku. Jeśli decyzja jest pozytywna, środki mogą trafić na Twoje konto nawet w 15 minut, w zależności od sesji przelewów w Twoim banku.

Jakie warunki musisz spełnić, aby przejść weryfikację Vivus?

Minimalny wiek, obywatelstwo i wymagane dokumenty

Aby ubiegać się o pożyczkę w Vivus i pozytywnie przejść weryfikację, musisz spełnić kilka podstawowych warunków:

- Wiek: Musisz mieć ukończone 19 lat, a maksymalny wiek to 78 lat.

- Obywatelstwo i adres: Musisz być obywatelem Polski i posiadać adres zamieszkania na terenie kraju.

- Ważny dowód osobisty: To podstawowy dokument tożsamości, który jest niezbędny do weryfikacji.

- Aktywny numer telefonu: Służy do kontaktu i autoryzacji.

- Adres e-mail: Do korespondencji i przesyłania dokumentów.

Czy potrzebujesz zaświadczenia o dochodach? Jak Vivus ocenia Twoje zarobki?

Dobra wiadomość dla wielu osób: Vivus zazwyczaj nie wymaga przedstawiania formalnych zaświadczeń o dochodach. Rozumiemy, że rynek pracy jest zróżnicowany, dlatego pożyczkę mogą otrzymać osoby pracujące na podstawie umowy o dzieło, zlecenia, a nawet studenci. Ocena Twoich zarobków opiera się przede wszystkim na oświadczeniu o źródle i wysokości dochodów, które składasz we wniosku. Oczywiście, musisz być w stanie udokumentować te dochody w razie potrzeby, ale zazwyczaj nie wymagamy od Ciebie dostarczania dokumentów na etapie składania wniosku. Ważne jest, aby Twoje oświadczenie było zgodne z prawdą i abyś był w stanie spłacić pożyczkę.

Znaczenie posiadania osobistego konta bankowego w procesie aplikacyjnym

Posiadanie osobistego konta bankowego jest obligatoryjne w procesie aplikacyjnym Vivus. Jak już wspomniałem, służy ono nie tylko do weryfikacji Twojej tożsamości poprzez przelew weryfikacyjny, ale także do wypłaty pożyczki. To na to konto przelejemy Ci środki, jeśli Twój wniosek zostanie pozytywnie rozpatrzony. Co więcej, to właśnie z tego konta będziesz dokonywać spłat rat pożyczki. Dlatego upewnij się, że masz aktywne konto bankowe, którego jesteś jedynym właścicielem, zanim złożysz wniosek.Twoja historia kredytowa ma znaczenie: jak przygotować się do wnioskowania?

Zanim złożysz wniosek: Sprawdź swój raport BIK za darmo

Zawsze powtarzam moim klientom: zanim złożysz wniosek o jakąkolwiek pożyczkę, sprawdź swój raport BIK! To najlepszy sposób, aby ocenić swoje szanse i uniknąć niepotrzebnego odrzucenia wniosku. Raz na 6 miesięcy masz prawo do darmowego raportu BIK (tzw. "Kopia Danych"). Możesz też wykupić płatny raport na żądanie, który jest bardziej szczegółowy i dostępny od ręki. Znajdziesz w nim wszystkie informacje, które widzi Vivus i inne instytucje finansowe. Dzięki temu będziesz wiedział, czy masz jakieś zaległości, ile masz aktywnych zobowiązań i czy Twoja historia kredytowa jest "czysta".

Co zrobić, jeśli Vivus odrzuci Twój wniosek z powodu negatywnej historii kredytowej?

Jeśli Twój wniosek zostanie odrzucony z powodu negatywnej historii kredytowej, nie załamuj się. Oto kilka kroków, które możesz podjąć:

- Popraw swoją historię kredytową: Spłać wszelkie zaległości, które masz w BIK lub BIG. Nawet drobne kwoty mogą mieć znaczenie. Jeśli masz aktywne egzekucje, postaraj się je uregulować.

- Odczekaj: Negatywne wpisy po spłaceniu zobowiązania znikają z baz po pewnym czasie (np. po 5 latach od spłaty w przypadku BIK, jeśli były opóźnienia powyżej 60 dni). Czasem trzeba po prostu odczekać, aż Twoja historia się "oczyści".

- Buduj pozytywną historię: Jeśli masz czystą historię, ale brak w niej pozytywnych wpisów, rozważ zaciągnięcie drobnego zobowiązania (np. zakupy na raty, karta kredytowa z niskim limitem) i spłacaj je terminowo. To pokaże, że jesteś wiarygodnym płatnikiem.

- Zmniejsz kwotę wniosku: Jeśli wnioskowałeś o dużą kwotę, spróbuj złożyć wniosek o mniejszą pożyczkę. Może to zwiększyć Twoje szanse.

- Rozważ inne opcje: Zawsze szukaj bezpiecznych i sprawdzonych opcji finansowania. Unikaj firm, które obiecują pożyczki bez weryfikacji to często pułapka. Pamiętaj, że odpowiedzialne podejście do finansów to podstawa.